OTARN?CH T?N D?NG

PH? TRU?NG PH?NG K? HO?CH KINH D PH?HGI?M ??C PH?

GI?M ??C

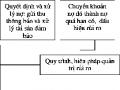

Quy trình tín dụng được bắt đầu khi cán bộ tín dụng tiếp xúc khách hàng, tiếp nhận hồ sơ và kết thúc khi kế toán tất toán thanh lý hợp đồng vay, có thể mô tả quy trình tín dụng của ngân hàng NN &PTNT Gia Lâm qua sơ đồ sau:Sơ đồ 4.2: Quy trình tín dụng của ngân hàng NN& PTNT Gia Lâm

Khách hàng lập hồ sơ xin vay -> cán bộ tín dụng tiếp nhận hồ sơ, tiến hành nghiên cứu, đánh giá, xem xét các điều kiện vay vốn, hoàn tất hồ sơ và chuyển sang lãnh đạo phòng -> Lãnh đạo phòng Kế hoạch kinh doanh xem xét lại và hoàn chỉnh hồ sơ thẩm dinh để trình lên Ban giám đốc (Giám đốc hoặc Phó giám đốc phụ trách kinh doanh) -> Hồ sơ vay đã được hoàn tất Ban giám đốc duyệt cho vay cấp vốn.

4.1.23.Tổ chức hoạt động quản trị rủi ro tín dụng

4.1.23.L Quy định chính sách cho vay và chính sách quản trị rủi ro tín dụng Là một chi nhánh của ngân hàng NN & PTNT Việt Nam, các chính

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 14 -

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi

I.22.tổ Chức Hoạt Động Tín Dụng Và Quy Trình Tín Dụng Để Giảm Thiểu Rủi -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 16

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 16 -

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18

Quản trị rủi ro tín dụng tại ngân hàng Nông nghiệp và Phát triển nông thôn Gia Lâm - Hà Nội - 18 -

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm

Quy Trình Xử Lý Các Khoản Vay Có Dấu Hiệu Bất Thường; Xử Lý Các Khoản Nợ Quá Hạn Và Nợ Xấu Của Ngân Hàng Nn & Ptnt Gia Lâm -

Những Vấn Đề Đặt Ra Trong Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nn & Ptnt Gia Lâm

Những Vấn Đề Đặt Ra Trong Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Nn & Ptnt Gia Lâm

Xem toàn bộ 341 trang tài liệu này.

sách tín dụng và chính sách quản tộ rủi ro túi dụng của ngân hàng NN & PTNT Gia Lâm thực hiện theo Quyết định 636/QĐ-HĐQT-XLRR ngày 22/06/2007 của chủ tịch hội đồng quản tộ Ngân hàng NN & PTNT Việt Nam, về việc ban hành quy đinh phân loại nợ, trích lập dự phòng rủi ro và xử lý rủi ro tín dụng trong hệ thống ngân hàng NN & PTNT Việt Nam (sau này gọi tắt là quyết đinh 636). Quyết đinh này được xây dựng trên cơ sở Quyết định

493/2005/QĐ-NHNN. Quyết định 636 được áp dụng thống nhất tiong toàn hệ thống Agribank.

* Quy định chính sách cho vay

Để thực hiện mục tiêu rút ngắn thòi gian làm thủ tục cho vay nhằm phục vụ khách hàng nhanh chóng và đảm bảo an toàn vốn vay đòi hỏi tuân thủ một cách nghiêm ngặt các quy dinh chính sách cho vay.

*Hướng dẫn thủ tục vay vốn và tiếp nhận hồ sơ

Khi khách hàng có nhu cầu vay vốn sẽ được tiếp nhận và hướng dẫn về thủ tục, điều kiện và các loại giấy tờ, hồ sơ cần thiết. Việc này được thực hiện bỏi nhân viên túi dụng.

*Thẩm định, xét duyệt vay vốn, phân loại, đánh giá khách hàng và xếp hạng túi dụng trước khi cho vay.

Sau khi nhận đầy đủ hồ sơ vay vốn từ khách hàng, nhân viên túi dụng sẽ lập tờ trình thẩm dinh tài sản đảm bảo sau khi đã được hội đồng thẩm

định gồm đại diện phòng Kế hoạch kinh doanh, phòng kiểm soát và phòng kế toán ngân quỹ thẩm đinh.

Nhân viên túi dụng cũng lập tờ trình thẩm định về tư cách và khả năng tài chính của khách hàng bao gồm: việc kiểm tra hồ sơ pháp lý (chứng minh thư nhân dân, hộ khẩu, giấy phép kinh doanh, giấy chứng nhận đăng ký thuế, quyết định bổ nhiệm ngưòi đại diện pháp nhân ...), kiểm tra lịch sử vay - trả của khách hàng kể cả vói các ngân hàng khác thông qua Trung tâm thông tin túi

dụng của Ngân hàng nhà nước (CIC), nguồn thông tin từ phòng phòng ngừa rủi ro của ngân hàng NN & PTNT Việt Nam để đánh giá uy tín của khách hàng. Đồng thời để kiểm ưa năng lực tài chính của khách hàng ngân hàng NN & PTNT Gia Lâm chủ yếu dựa vào thông tin kế toán, nó được phản ánh tổng hợp ưên 4 loại báo cáo chính (bảng cân đối kế toán, báo cáo kết quả sản xuất kinh doanh, báo cáo lưu chuyển tiền tệ, thuyết minh tài chính) từ đó thẩm đinh các nội dung chủ yếu là nguồn vốn chủ sở hữu; về tình hình công nợ như nợ

phải ưả, nợ phải thu; về hàng tồn kho; về khả năng thanh toán; về doanh thu; về kết quả sản xuất kinh doanh. Mặt khác, cán bộ tín dụng xuống tận doanh nghiệp để xem cơ sở vật chất, hang thiết bị, khoản đầu tư ... có khớp đúng

vói thông tin mà khách hàng cung cấp, thăm dò ý kiến của công nhân doanh

nghiệp hoăc khách hàng truyền thống xem doanh nghiệp có thực sự lãi hay không, có trả lương đúng kỳ, đầy đủ hay không... cán bộ tín dụng thẩm đinh thông tin tài chính khách hàng ở cả thời điểm trước và tại thời điểm vay vốn.

Thêm nữa phải tiến hành thẩm đinh dự án vay, cần phân tích phương án vay vốn trên các mặt: phương án sản xuất kinh doanh có phù hợp vói nhiệm vụ sản xuất kinh doanh đã đăng ký không? thẩm dinh thị trường sản phẩm dự án xem xét dung lượng thị trường, xu hướng biến động thị trường, phân tích khả năng canh tranh sản phẩm từ dự án nó quyết định thành công của thực hiện dự án, tính khả thi và hiệu quả dự kiến của dự án, nguồn trả nợ cho phương án vay đó có phù hợp và đảm bảo không?

Sau khi hoàn tất việc thẩm đinh trên các mặt, xác dinh được độ tin cậy của thông tin, cán bộ túi dụng tiến hành lập tờ trình thẩm định khách hàng. Việc thẩm đinh vốn vay để đạt hiệu quả cao đòi hỏi nhân viên tín dụng phải có nghiệp vụ chuyên môn vững vàng và có kiến thức nhất đinh trong nhiều lĩnh vực sản xuất kinh doanh khác nhau để có những nhận định chính xác về tính khả thi cũng như hiệu quả của mỗi phương án.

Sau khi hoàn thành tờ trình thẩm dinh khách hàng, nhân viên túi dụng