Chi tiết hơn được thể hiện qua bảng sau

Bảng 2.11: Bảng chi từ nguồn thu sự nghiệp của trường ĐHKH qua 3 năm 2014-2016

Nội dung | Năm 2014 | Năm 2015 | Năm 2016 | 2015/2014 | 2016/2015 | ||||||

Số tiền (Tr.đ) | Tỷ lệ (% | Số tiền (Tr.đ) | Tỷ lệ (% | Số tiền (Tr.đ) | Tỷ lệ (% | +/- | % | +/- | % | ||

1 | Chi thanh toán cá nhân | 25,747 | 49.18 | 28,097 | 56.18 | 29,662 | 52.77 | 2,350 | 9.13 | 1,565 | 5.57 |

1.1 | Tiền lương | 6,423 | 12.27 | 4,556 | 9.11 | 6,098 | 10.85 | -1,867 | -29.07 | 1,542 | 33.85 |

1.2 | Tiền công trả cho LĐHĐ | 1,426 | 2.72 | 1,462 | 2.92 | 998 | 1.78 | 36 | 2.52 | -464 | -31.74 |

1.3 | Phụ cấp lương | 4,001 | 7.64 | 3,885 | 7.77 | 3,952 | 7.03 | -116 | -2.9 | 67 | 1.72 |

1.4 | Học bổng sinh viên | 3,684 | 7.04 | 4,174 | 8.35 | 3,419 | 6.08 | 490 | 13.3 | -755 | -18.09 |

1.5 | Tiền thưởng | 0 | 0 | 0 | 0 | 275 | 0.49 | 0 | 275 | 100 | |

1.6 | Thanh toán khác cho cá nhân | 5,962 | 11.39 | 10,403 | 20.8 | 10,100 | 17.97 | 4,441 | 74.49 | -303 | -2.91 |

1.7 | Phúc lợi tập thể | 282 | 0.54 | 402 | 0.8 | 1,046 | 1.86 | 120 | 42.55 | 644 | 160.2 |

1.8 | Các khoản đóng góp | 3,969 | 7.58 | 3,215 | 6.43 | 3,774 | 6.71 | -754 | -19 | 559 | 17.39 |

2 | Chi nghiệp vụ chuyên môn | 25,361 | 48.44 | 20,162 | 40.31 | 24,416 | 43.44 | -5,199 | -20.5 | 4,254 | 21.1 |

2.1 | vụ công cộng | 555 | 1.06 | 519 | 1.04 | 366 | 0.65 | -36 | -6.49 | -153 | -29.48 |

2.2 | Vật tư văn phòng | 435 | 0.83 | 435 | 0.87 | 751 | 1.34 | 0 | 0 | 316 | 72.64 |

2.3 | truyền, liên lạc | 265 | 0.51 | 373 | 0.75 | 424 | 0.75 | 108 | 40.75 | 51 | 13.67 |

2.4 | Hội nghị | 290 | 0.55 | 338 | 0.68 | 825 | 1.47 | 48 | 16.55 | 487 | 144.08 |

2.5 | Công tác phí | 734 | 1.4 | 984 | 1.97 | 1239 | 2.2 | 250 | 34.06 | 255 | 25.91 |

2.6 | Chi phí thuê mướn | 5,404 | 10.32 | 3,269 | 6.54 | 4,373 | 7.78 | -2,135 | -39.51 | 1,104 | 33.77 |

2.7 | Sữa chữa tài sản phục vụ CM | 1,946 | 3.72 | 1,865 | 3.73 | 508 | 0.9 | -81 | -4.16 | -1,357 | -72.76 |

2.8 | Chi phí nghiệp vụ chuyên môn | 15,732 | 30.05 | 12,379 | 24.75 | 15,930 | 28.34 | -3,353 | -21.31 | 3,551 | 28.69 |

3 | Chi mua sắm TSCĐ | 671 | 1.28 | 1,207 | 2.41 | 1,386 | 2.47 | 536 | 79.88 | 179 | 14.83 |

3.1 | Trang thiết bị kỹ thuật chuyên dụng | 125 | 0.24 | 378 | 0.76 | 603 | 1.07 | 253 | 202.4 | 225 | 59.52 |

3.2 | Máy móc thiết bị | 101 | 0.19 | 779 | 1.56 | 670 | 1.19 | 678 | 671.29 | -109 | -13.99 |

3.3 | TSCĐ khác | 445 | 0.85 | 50 | 0.1 | 113 | 0.2 | -395 | -88.76 | 63 | 126 |

4 | Chi khác | 572 | 1.09 | 548 | 1.1 | 743 | 1.32 | -24 | -4.2 | 195 | 35.58 |

4.1 | Chi khác | 572 | 1.09 | 548 | 1.1 | 743 | 1.32 | -24 | -4.2 | 195 | 35.58 |

Tổng cộng | 52,351 | 100 | 50,014 | 100 | 56,207 | 100 | -2,337 | -4.46 | 6,193 | 12.38 |

Có thể bạn quan tâm!

-

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh -

Bảng Tổng Hợp Tình Hình Thu - Chi Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Tổng Hợp Tình Hình Thu - Chi Của Trường Đhkh Qua 3 Năm 2014-2016 -

Bảng Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016 -

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật -

Phương Hướng Quản Lý Tài Chính Của Trường Đhkh, Đhh

Phương Hướng Quản Lý Tài Chính Của Trường Đhkh, Đhh -

Quản lý tài chính tại trường Đại học Khoa học, Đại học Huế - 15

Quản lý tài chính tại trường Đại học Khoa học, Đại học Huế - 15

Xem toàn bộ 135 trang tài liệu này.

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Trong nhóm chi thanh toán cá nhân ta thấy lực lượng CB, VC, LĐ của đơn vị hầu như là biên chế. Kinh phí chi cho quỹ lương biên chế và các chế độ theo lương từ nguồn thu sự nghiệp là 40% còn lại; trong khi đó quỹ lương lao động hợp đồng chi từ nguồn này 100% nhưng chiếm tỷ lệ thấp trong cơ cấu từ 1,78 đến 2,72% và giảm mạnh vào năm 2015. Chứng tỏ Trường đã thực hiện giảm lao động và sắp xếp nhân sự lại theo cách thực hiện đề án vị trí việc một cách nghiêm túc và quyết liệt theo chủ trương của lãnh đạo Đại học Huế.

Các khoản thanh toán khác cho cá nhân chiếm tỷ lệ khá cao 11,39% năm 2014, 20,8% năm 2015 và giảm xuống còn 17,97% năm 2016. Nội dung này là chi tiền vượt giờ và thu nhập tăng thêm cho CB, VC, LĐ. Căn cứ vào quy định thanh toán tiền vượt giảng của ĐHH ban hành chung cho toàn ĐHH, căn cứ vào nguồn thu sự nghiệp; hằng năm đơn vị điều chỉnh đơn giá thanh toán cho phù hợp nhưng không vượt mức thanh toán ĐHH quy định. Hệ số thanh toán thu nhập tăng thêm cao hay thấp cũng tùy thuộc vào nguồn thu sự nghiệp. Năm 2016 hệ số này giảm còn 0,1 cho toàn bộ cán bộ, giảng viên và cán bộ hành chính.

Đối với nhóm chi nghiệp vụ chuyên môn, trường đã tuyên truyền và kêu gọi CB, VC, LĐ và SV thực hiện tiết kiệm trong chi tiêu bằng cách tăng cường công tác quản lý, gắn trách nhiệm của mỗi CB, VC, LĐ trong việc quản lý, sử dụng: như thực hiện đền bù nếu làm mất mát, hư hỏng và gắn vào đánh giá thi đua nếu không có trách nhiệm hay sử dụng lãng phí. Điều này thể hiện rõ qua số liệu chi dịch vụ công cộng giảm cả số tương đối lẫn tuyệt đối từ 555 triệu đồng năm 2014 xuống còn 366 triệu đồng năm 2015 tương ứng tỷ lệ 1,06-0.65%; năm 2015 giảm 6,49% so với năm 2014, năm 2016 giảm 29,48% so với năm 2015. Trong nhóm này chi phí để chi cho nghiệp vụ

chuyên môn cao nhất gần 30% qua 3 năm . Vì nội dung này đây là hoạt động chuyên môn chính của đơn vị. Tùy theo nguồn thu mỗi năm để chi cho hợp lý nhưng tỷ lệ chi khá ổn định: năm 2014 30%, năm 2015 25%, năm 2016 28%.

Đối với mua sắm TSCĐ, như đã trình bày Trường chỉ được phép thực hiện mua sắm kinh phí 100 triệu đồng trở lại. Trên 100 triệu thực hiện mua sắm tập trung tại ĐHH, trường chỉ nhận chuyển giao thiết bị máy móc từ ĐHH. Trường đã đầu tư kinh phí mua sắm trang thiết bị, máy móc thiết bị cũng như các TSCĐ khác nên kinh phí tăng dần qua 3 năm: năm 2014 đầu tư 671 triệu đồng với tỷ lệ trong cơ cấu 1,28%, năm 2015 1.207 triệu đồng tương ứng 2,41% và năm 2016 là 1.386 triệu đồng chiếm 28,34 trong tổng chi sự nghiệp.

Nhóm chi khác để thực hiện các hoạt động hỗ trợ, Đảng và đoàn thể vẫn được Lãnh đạo trường quan tâm và duy trì đều đặn.

c.Quản lý thu-chi hoạt động dịch vụ

*Tình hình thu hoạt động dịch vụ:

Thu dịch vụ của Trường ĐHKH gồm 2 nhóm

Nhóm 1: Thu từ hoạt động của các Trung tâm: tin học, nghiệp vụ báo chí.

Nhóm 2: Thu tiền dịch vụ gửi xe, căng tin; cho thuê mặt bằng, sân bóng, đặt máy ATM… trường tự triển khai theo đúng quy chế chi tiêu nội bộ và quy định của Nhà nước.

Thu hoạt động dịch vụ được thực hiện theo hợp đồng giữa trường và đơn vị có nhu cầu.

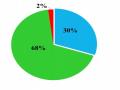

Tình hình thu dịch vụ của Trường ĐHKH chi tiết qua bảng 2.12, trang 81:

Bảng 2.12: Bảng thu dịch vụ của trường ĐHKH qua 3 năm 2014-2016

Nội dung | Năm 2014 | Năm 2015 | Năm 2016 | 2015/2014 | 2016/2015 | ||||||

Số tiền (Tr.đ) | Tỷ lệ (%) | Số tiền (Tr.đ) | Tỷ lệ (%) | Số tiền (Tr.đ) | Tỷ lệ (%) | +/- | % | +/- | % | ||

1 | Thu dịch vụ nhóm 1 | 250 | 35.31 | 328 | 14.4 | 233 | 13.73 | 78 | 31.2 | -95 | -29 |

2 | Thu dịch vụ nhóm 2 | 458 | 64.69 | 1,950 | 85.6 | 1,464 | 86.27 | 1,492 | 325.8 | -486 | -24.9 |

Tổng cộng | 708 | 100 | 2,278 | 100 | 1,697 | 100 | 1,570 | 222 | -581 | -25.5 |

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Qua bảng ta thấy tình hình thu dịch vụ của trường không ổn định, khi tăng khi giảm qua 3 năm. Năm 2015 đạt cao nhất 2.278 triệu đồng, trong khi đó năm 2014 đạt 708 triệu đồng, năm 2016 đạt 1.697 triệu đồng.

Trong cơ cấu thu dịch vụ, thu nhóm 2 chiếm tỷ lệ lớn, dù biến động tăng giảm nhưng tỷ lệ này luôn cao và tăng lên qua 3 năm: năm 2014 chiếm 64%, năm 2015 chiếm 85%, năm 2016 chiếm 86% trong tổng thu dịch vụ. Điều này cho thấy trường khai thác các hoạt động dịch vụ khá tốt.

*Tình hình chi dịch vụ

Bảng 2.13: Bảng chi dịch vụ của trường ĐHKH qua 3 năm 2014-2016

Nội dung | Năm 2014 | Năm 2015 | Năm 2016 | 2015/2014 | 2016/2015 | ||||||

Số tiền (Tr.đ) | Tỷ lệ (%) | Số tiền (Tr.đ) | Tỷ lệ (%) | Số tiền (Tr.đ) | Tỷ lệ (%) | +/- | % | +/- | % | ||

1 | Chi sửa chữa TSCĐ phục vụ công tác chuyên môn | 401 | 56.64 | 443 | 53.83 | 968 | 81 | 42 | 10.47 | 525 | 118.51 |

2 | Chi phí nghiệp vụ chuyên môn | 307 | 43.36 | 335 | 40.7 | 215 | 17.99 | 28 | 9.12 | -120 | -35.82 |

3 | NSNN | 0 | 0 | 45 | 5.47 | 12 | 1 | 45 | 100 | -33 | -73.33 |

Tổng cộng | 708 | 100 | 823 | 100 | 1,195 | 100 | 115 | 16.24 | 372 | 45.2 |

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Qua bảng 2.13 ta thấy chi dịch vụ chủ yếu là chi sữa chữa và chi nghiệp vụ chuyên môn. Khi nguồn thu từ hoạt động này tăng đơn vị đã thực hiện nộp thuế thực hiện nghĩa vụ cho NSNN.

2.2.4.3. Cân đối thu- chi tài chính tại trường ĐHKH qua 3 năm 2014-2016

Bảng 2.14: Bảng tổng hợp tình hình cân đối thu - chi tại trường ĐHKH 2014-2016

Nội dung | ĐVT | Năm 2014 | Năm 2015 | Năm 2016 | |

I | Tổng thu | Triệu đồng | 82,914 | 77,971 | 84,426 |

1 | Kinh phí NSNN cấp | Triệu đồng | 24,662 | 29,197 | 25,935 |

2 | Kinh phí thu sự nghiệp | Triệu đồng | 57,544 | 46,496 | 56,794 |

3 | Kinh phí thu dịch vụ | 708 | 2,278 | 1,697 | |

II | Tổng chi | Triệu đồng | 77,721 | 80,034 | 83,337 |

1 | Kinh phí NSNN cấp | Triệu đồng | 24,662 | 29,197 | 25,935 |

2 | Kinh phí sự nghiệp | Triệu đồng | 52,351 | 50,014 | 56,207 |

3 | Chi kinh phí dịch vụ | 708 | 823 | 1,195 | |

III | Cân đối thu-chi | Triệu đồng | 5,193 | -2,063 | 1,089 |

1 | Kinh phí NSNN cấp | Triệu đồng | 0 | 0 | 0 |

2 | Kinh phí sự nghiệp | Triệu đồng | 5,193 | (3,518) | 587 |

3 | Kinh phí thu dịch vụ | 0 | 1,455 | 502 |

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Qua bảng 2.14 ta thấy, kinh phí NSNN cấp được tất toán hết trong năm. Cân đối thu-chi của đơn vị từ nguồn thu sự nghiệp và dịch vụ, trong đó từ hoạt động dịch vụ ngày càng tăng

Giai đoạn 2014-2016 là giai đoạn ổn định tự chủ và thực hiện ổn định ngân sách của ĐHH theo NĐ 43; do vậy hiện nay đơn vị vẫn thực hiện tự chủ theo Nghị Định 43/2016/NĐ-CP. Qua bảng 2.17, ta thấy: NSNN cấp khá ổn định qua 3 năm , mức tự đảm bảo kinh phí hoạt động thường xuyên của đơn vị biến động xoay quanh tỷ lệ 70% trong tổng thu. Tuy nhiên do quy mô sinh viên theo học biến động giảm nên cân đối thu chi qua 3 năm cũng biến động. Như đã phân tích tổng thu năm 2015 giảm mạnh và đạt thấp nhất trong 3 năm nên kết quả cân đối thu-chi của năm này âm (-2.063 triệu đồng). Cân đối thu- chi năm 2014 và năm 2016 đều dương, nhưng có xu hướng giảm và giảm đáng kể: từ 5.193 triệu đồng 2014 xuông còn 1.089 triệu đồng năm 2016. Điều này đang đặt ra cho trường những lo lắng về tình hình hoạt động trong

tương lai. Vì các ngành đào tạo của trường là các ngành nghiên cứu và khoa học cơ bản, mà nhu cầu xã hội đã bão hòa, sinh viên ra trường rất khó xin được việc làm. Năm 2015, 2016 có những ngành sinh viên thi vào rất ít thậm chí hầu như không tuyển được sinh viên theo học như: toán, lý, sử. Điều này đặt ra cho Lãnh đạo trường nhiều thách thức lớn.

Để thấy rõ hơn quy mô hoạt động của nhà trường ta xem bảng sau:

Bảng 2.15: Bảng so sánh tình hình tuyển sinh đại học chính quy thực tế so với kế hoạch của trường ĐHKH, ĐHH qua 3 năm 2014-2016.

Nãm tuyển sinh | Số SV theo kế hoạch | Số SV tuyển thực tế | So sánh | ||

+/- | % | ||||

1 | Nãm 2014 | 2.102 | 1.686 | -416 | -19.8 |

2 | Nãm 2015 | 1.741 | 1.318 | -423 | -24.3 |

3 | Nãm 2016 | 1.836 | 1.497 | -339 | -18.0 |

Kết quả tuyển sinh của nhà trường qua 3 năm thực hiện thấp hơn so với kế hoạch được giao. Tỷ lệ đạt được dao động từ 75-82%, trong khi tỷ lệ bình quân của ĐHH đạt 93-99%. Năm 2015 đạt tỷ lệ thấp nhất trong 3 năm nghiên cứu nên ảnh hưởng rất lớn đến nguồn thu của đơn vị mặc dù định mức học phí tăng 10% qua từng năm học.

2.3. Đánh giá thực trạng về quản lý tài chính của trường ĐHKH, ĐHH

2.3.1.Những kết quả đạt được và nguyên nhân

Đánh giá thực trạng tình hình tài chính của trường qua 3 năm 2014- 2016 ta thấy đạt được những kết quả sau:

a.Về quản lý tài chính: Lãnh đạo trường đã tập trung quản lý tài chính về một đầu mối là Tổ Kế hoạch Tài chính thuộc phòng Kế hoạch Tài chính- CSVCTB. Với chủ trương thực hiện tận thu các nguồn thu có được và thực hiện chi tiêu tiết kiệm, đảm bảo. Đơn vị đã thực hiện quản lý tài chính đảm

bảo đúng quy định đối với nguồn thu NSNN cấp và nguồn thu ngoài NSNN cấp. NSNN cấp được sử dụng và tất toán hết trong năm. Nguồn thu ngoài ngân sách được cân đối đảm bảo chi tiêu và trích lập quỹ. Công tác quản lý tài chính của đơn vị đạt hiệu quả nhất định trong việc thực hiện tăng thu và tiết kiệm chi tiêu khi nhà nước thực hiện trao quyền tự chủ, tự chịu trách nhiệm về tổ chức bộ máy, biên chế và tài chính cho đơn vị công lập. Nhà trường đã sử dụng các nguồn lực sẵn có của đơn vị như điều kiện cơ sở vật chất , đội ngũ cán bộ viên chức và lao động, trang thiết bị phương tiện hiện có để thực hiện mở rộng, đa dạng hóa loại hình đào tạo, tổ chức nhiều hình thức đào tạo chính quy, tại chức, liên kết đào tạo, sau đại học. Đơn vị đã từng bước cải thiện cơ sở vật chất và nâng cao thu nhập của cán bộ viên chức và lao động. Đơn vị đã tận thu từ các hoạt động dịch vụ khác nhau để bổ sung kinh phí hoạt động và trích lập quỹ.

b.Về tổ chức bộ máy quản lý tài chính:Trong giai đoạn này, đơn vị đã triển khai phân công, sắp xếp lại các vị trí quản lý và điều hành của Tổ Kế hoạch - Tài chính theo quy định Nhà nước Thông tư 163/2013/BTC-BNV về tiêu chuẩn, điều kiện, thủ tục bổ nhiệm kế toán trưởng và Quyết định 1289/QĐ-ĐHH về quy định bổ nhiệm, luân chuyển kế toán trưởng trong nội bộ ĐHH. Hiện nay hầu hết CB làm công việc trực tiếp của Tổ đều là Kế toán viên (có 1 chuyên viên nhưng sắp nghỉ hưu). CB quản lý đều là Thạc sĩ. Tổ chức bộ máy quản lý tài chính đặc biệt chú trọng giải quyết hiệu quả công việc, đáp ứng yêu cầu cấp thiết của đơn vị. Công tác tài chính thực hiện đảm bảo theo các văn bản quy định. Trường đã tăng cường công tác thẩm định, giám sát thu - chi tài chính; đảm bảo sử dụng có hiệu quả các nguồn thu, đáp ứng yêu cầu thực hiện nhiệm vụ và phát triển của đơn vị. Thực hiện công tác chi trả lương và các chế độ đúng kế hoạch, đúng quy trình và giao dịch qua hệ thống tài khoản chứ không chi trả trực tiếp tiền mặt đã giảm tải khối lượng

công việc đáng kể. Thanh toán các khoản chi thường xuyên luôn kịp thời, công khai và đúng hạn. Năm 2015, tuy kinh phí thấp nhất trong 3 năm, song đơn vị đã có kế hoạch cân đối thu - chi tài chính hợp lý cho các hoạt động trong năm và sử dụng quỹ dự phòng để chi tiêu.

c.Về công tác lập kế hoạch thu, chi và xây dựng quy chế chi tiêu nội bộ: Khoảng tháng 3 hằng năm, sau khi Ban KHTC- ĐHH tổ chức Hội nghị Tài chính thì Tổ Kế hoạch Tài chính tổ chức hội nghị tài chính để lập kế hoạch thu-chi của năm đồng thời thực hiện điều chỉnh một số định mức thu chi của quy chế chi tiêu nội bộ cho phù hợp với văn bản hiện hành. Trước đây Quy chế chi tiêu nội bộ mỗi trường lập mỗi khác (nội dung không tuân thủ khuôn mẫu nào). Kể từ năm 2016, ĐHH đã ban hành Quyết định 347/QĐ-ĐHH ngày 29/3/2016 về việc ban hành Quy chế chi tiêu nội bộ thống nhất trong toàn ĐHH để các đơn vị căn cứ vào đó lập theo. Điều này rất thuận lợi cho trường về cập nhật các văn bản tài chính cũng như áp dụng các định mức, tiêu chuẩn về kinh tế kỹ thuật hợp lý với điều kiện thực tế của trường và có sự đối chiếu so sánh chuẩn mực với các trường khác trong ĐHH.

d.Về công tác tự kiểm tra tài chính, thẩm tra quyết toán tài chính: Đơn vị đã chủ động hơn trong việc thực hiện công tác tự kiểm tra tài chính hằng năm. Hơn nữa, công tác thẩm tra tài chính của Ban kế hoạch Tài chính ĐHH đối với trường thực hiện định kỳ 2 lần trong năm đã kịp thời phát hiện sai sót, hướng dẫn, khắc phục những nghiệp vụ chưa hoàn chỉnh đưa công tác quản lý tài chính, kế toán đi vào nề nếp, hoàn thiện nghiệp vụ chuyên môn cho CB, VC trong Tổ Kế hoạch tài chính.

e.Về ứng dụng công nghệ thông tin hỗ trợ công việc chuyên môn: Với thời đại bùng nổ công nghệ thông tin để hỗ trợ cho các thao tác thủ công trong nghiệp vụ chuyên môn là việc giải phóng sức lao động trí óc của con người