Bảng 2.5: Bảng tổng hợp tình hình thu - chi của trường ĐHKH qua 3 năm 2014-2016

ĐVT: Triệu đồng | |||||||||||

ST T | Nội dung | Năm 2014 | Tỷ lệ | Năm 2015 | Tỷ lệ | Năm 2016 | Tỷ lệ | 2015/2014 | 2016/2015 | ||

% | % | % | +/- | % | +/- | % | |||||

I | Tổng thu | 82,914 | 100 | 77,971 | 100 | 84,426 | 100 | -4,943 | -5.96 | 6,455 | 8.28 |

1 | KP NSNN cấp | 24,662 | 29.74 | 29,197 | 37.45 | 25,935 | 30.72 | 4,535 | 18.39 | -3,262 | -11.17 |

2 | Thu sự nghiệp | 57,544 | 69.4 | 46,496 | 59.63 | 56,794 | 67.27 | -11,048 | -19.2 | 10,298 | 22.15 |

3 | Thu hoạt động dịch vụ | 708 | 0.85 | 2,278 | 2.92 | 1,697 | 2.01 | 1,570 | 221.75 | -581 | -25.5 |

II | Tổng chi | 77,721 | 100 | 80,034 | 100 | 83,337 | 100 | 2,313 | 2.98 | 3,303 | 4.13 |

1 | Chi thanh toán cá nhân | 42,179 | 54.27 | 48,144 | 60.15 | 49,297 | 59.15 | 5,965 | 14.14 | 1,153 | 2.39 |

2 | Chi phí nghiệp vụ CM | 33,331 | 42.89 | 29,597 | 36.98 | 31,628 | 37.95 | -3,734 | -11.2 | 2,031 | 6.86 |

3 | Chi mua sắm TSCĐ | 1,598 | 2.06 | 1649 | 2.06 | 1612 | 1.93 | 51 | 3.19 | -37 | -2.24 |

4 | Chi khác | 613 | 0.79 | 644 | 0.8 | 800 | 0.96 | 31 | 5.06 | 156 | 24.22 |

Có thể bạn quan tâm!

-

Sơ Đồ Tổ Chức Bộ Máy Quản Lý Của Trường Đhkh, Đhh

Sơ Đồ Tổ Chức Bộ Máy Quản Lý Của Trường Đhkh, Đhh -

Đội Ngũ Cán Bộ Giảng Viên, Viên Chức, Lao Động

Đội Ngũ Cán Bộ Giảng Viên, Viên Chức, Lao Động -

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh -

Bảng Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016 -

Bảng Chi Từ Nguồn Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Chi Từ Nguồn Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016 -

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật

Xem toàn bộ 135 trang tài liệu này.

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

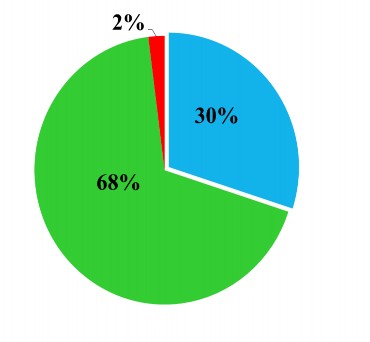

Qua bảng 2.5 ta thấy, nguồn tài chính chủ yếu của đơn vị từ nguồn thu sự nghiệp, chiếm tỷ lệ 60-70%. Kinh phí NSNN cấp chỉ đảm bảo một phần cho hoạt động của đơn vị khoảng 30%, không ổn định năm tăng năm giảm. Để tăng nguồn lực tài chính, đơn vị đã mở rộng ngành nghề và đa dạng hóa các loại hình đào tạo, chủ động thu hút và khai thác tối đa các nguồn thu khác như: ứng dụng triển khai các đề tài nghiên cứu vào sản xuất, phát triển hoạt động các trung tâm đào tạo cấp chứng chỉ, mở rộng các hoạt động dịch vụ ... Qua số liệu bảng 2.5, ta thấy Tổng thu biến động: Năm 2014 là 82.914 triệu đồng; sang năm 2015 là 77.971 triệu đồng giảm gần 5.000 triệu đồng tương ứng giảm 6% là do thu sự nghiệp giảm mạnh. Sang năm 2016 tổng thu là

84.426 triệu đồng tăng 6.455 triệu đồng tương ứng tăng 8,28% là do thu từ hoạt động sự nghiệp tăng. Trong đó nguồn thu sự nghiệp ảnh hưởng rất lớn đến tổng thu, về số tuyệt đối cũng như tương đối nó đều thể hiện con số lớn trong bảng thu: năm 2014 là 57.544 triệu đồng chiếm tỷ lệ 70%, năm 2015 là 46.496 triệu đồng tỷ lệ 59%, năm 2016 là 56.794 triệu đồng tỷ lệ 67,27%; năm 2015 so với năm 2014 giảm mạnh 11.048 triệu đồng tương ứng giảm 19,2%, năm 2016

tăng 10.298 triệu đồng tương ứng tăng 22% so với năm 2015. Điều này thể hiện quy mô sinh viên cũng như nhu cầu theo học không ổn định.

Trong chi tiêu, thứ tự ưu tiên của cơ cấu chi là chi thanh toán cá nhân, chi nghiệp vụ chuyên môn, chi mua sắm đầu tư và cuối cùng là chi khác. Vì hoạt động sự nghiệp lấy mục tiêu phục vụ là chủ yếu nên cần phải có những chế độ, chính sách phù hợp để CB, VC, LĐ yên tâm công tác, giảng dạy, nghiên cứu để thực tốt chuyên môn của mình. Qua bảng ta thấy cho dù tổng thu có thay đổi tăng giảm thì chi cho cá nhân vẫn phải đảm bảo tỷ lệ 60% trong tổng chi.

Như vậy trường đã thực hiện tự chủ 70% tổng kinh phí hoạt động, thể hiện rõ nét qua biểu đồ 2.1

Biểu đồ 2.1: Biểu đồ cơ cấu nguồn thu của trường ĐHKH, ĐHH

2.2.4.2. Quản lý tài chính chi tiết theo nguồn thu và nhóm chi tại trường ĐHKH qua 3 năm 2014-2016

a. Tình hình thu, chi kinh phí NSNN cấp cho trường ĐHKH qua 3 năm 2014-2016

Là đơn vị dự toán cấp 3, trực thuộc ĐHH, được giao quyền tự chủ tài chính theo Nghị định 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ, có quy chế chi tiêu nội bộ riêng. Đơn vị có trách nhiệm lập dự toán thu - chi tài chính định kỳ, trực tiếp sử dụng các nguồn lực tài chính được phân bổ và nguồn thu tại đơn vị để thực hiện nhiệm vụ được giao. Đại học Huế thực hiện tổng hợp dự toán và chỉ tiêu kế hoạch của các đơn vị, trình Bộ Giáo dục và Đào tạo phê duyệt. Căn cứ vào quyết định giao dự toán NSNN của Bộ GD&ĐT và kết luận tại hội nghị ngân sách hàng năm, Đại học Huế ra quyết định phân bổ kinh phí cho đơn vị. Trên cơ sở đó đơn vị thực hiện chi tiêu theo thực tế. Kinh phí NSNN cấp được trường sử dụng và tất toán hết trong năm.

*Tình hình thu kinh phí NSNN cấp

Căn cứ vào quyết định giao dự toán NSNN của Bộ GD&ĐT và kết luận tại hội nghị ngân sách hàng năm, Đại học Huế ra quyết định phân bổ kinh phí cho đơn vị theo những nội dung được phân cấp nêu cụ thể ở trang 54. Để rỏ hơn tình hình thu NSNN của trường ta xem bảng 2.6, trang 65

Bảng 2.6: Bảng thu kinh phí NSNN cấp cho ĐHKH qua 3 năm 2014-2016

STT | Nội dung | Năm 2014 | Tỷ lệ | Năm 2015 | Tỷ lệ | Năm 2016 | Tỷ lệ | 2015/2014 | 2016/2015 | ||

% | % | % | +/- | % | +/- | % | |||||

1 | NSNN cấp đào tạo đại học ( chương 022, loại 490, khoản 502 ) | 21,068 | 85.43 | 23,286 | 79.8 | 22,314 | 86.04 | 2,218 | 10.53 | -972 | -4.17 |

1.1 | Lương, phụ cấp | 16,267 | 65.96 | 19,859 | 68.02 | 19,150 | 73.84 | 3,592 | 22.08 | -709 | -3.57 |

1.2 | Chi thường xuyên | 4,496 | 18.23 | 3,099 | 10.61 | 2,559 | 9.87 | -1,397 | -31.07 | -540 | -17.42 |

1.3 | Hỗ trợ trường có GV Mác Lê | 140 | 0.57 | 140 | 0.48 | 120 | 0.46 | 0 | 0 | -20 | -14.29 |

1.4 | Học bổng chính sách xã hội | 165 | 0.67 | 188 | 0.64 | 485 | 1.87 | 23 | 13.94 | 297 | 157.98 |

2 | NSNN cấp đào tạo sau đại học ( chương 022, loại 490, khoản 503 ) | 2,579 | 10.46 | 3,246 | 11.1 | 2,693 | 10.38 | 667 | 25.86 | -553 | -17.04 |

3 | NSNN cấp cho NCKH ( chương 022, loại 370, khoản 371 ) | 1,000 | 4.05 | 2,595 | 8.89 | 842 | 3.25 | 1,595 | 159.5 | -1,753 | -67.55 |

4 | NSNN cấp đào tạo lưu SV Lào ( chương 022, loại 340, khoản 348 ) | 15 | 0.06 | 70 | 0.24 | 86 | 0.33 | 55 | 366.67 | 16 | 22.86 |

Tổng cộng | 24,662 | 100 | 29,197 | 100 | 25,935 | 100 | 4,535 | 18.39 | -3,262 | -11.17 | |

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Qua 3 năm ta thấy kinh phí NSNN cấp không ổn định; năm 2015 tăng

4.535 triệu đồng so với năm 2014, tăng trên 18%; năm 2016 giảm so với năm 2015 3.262 triệu đồng, tức giảm trên 11%.

Trong 4 chỉ tiêu được NSNN cấp thì kinh phí cấp cho đào tạo đại học là chủ yếu, Qua 3 năm kinh phí này chiếm tỷ trọng 80% trở lên trong tổng kinh phí được cấp và biến động tăng giảm, không ổn định.

Năm 2014 được cấp trên 21.000 triệu đồng, tỷ lệ trên 85%; năm 2015 là gần 23.300 triệu đồng, gần 80% và năm 2016 trên 22.000 triệu đồng tương ứng với tỷ lệ trên 86%.

Trong đó NSNN cấp chủ yếu để chi lương và các chế độ chính sách cho CB biên chế. Kinh phí này được cấp 60% trong tổng quỹ lương biên chế tháng 12 năm trước, 40% còn lại trường thực hiện tiết kiệm chi để đảm bảo.

Phân cấp kinh phí chi thường xuyên được xác định dựa trên quy mô đào tạo, theo hệ số đã quy đổi thống nhất theo hệ, nhóm ngành, bậc đào tạo và định mức cấp thay đổi qua 3 năm như sau:

Bảng 2.7: Bảng quy định mức phân bổ NSNN cho trường ĐHKH qua 3 năm 2014-2016

ĐVT: Triệu đồng/Hệ số quy chuẩn

Hệ đào tạo | Năm 2014 | Năm 2015 | Năm 2016 | |

1 | Đại học | 0.269 | 0.178 | 0.19 |

2 | Sau đại học | 3,145 | 3,614 | 3,283 |

(Số liệu từ Báo cáo Hội nghị tài chính ĐHH năm 2014, 2015, 2016)

Qua bảng 2.7 ta thấy NSNN cấp thường xuyên với định mức ngày càng thu hẹp lại. Chứng tỏ Nhà nước ngày càng phát huy tính tự chủ và tiết kiệm kinh phí của các đơn vị. NSNN cấp cao hay thấp tùy thuộc vào quy mô sinh viên tức tùy thuộc vào uy tín, vị thế và năng lực chuyên môn của nhà trường để thu hút sinh viên theo học.

* Tình hình chi kinh phí NSNN cấp

Tình hình chi kinh phí NSNN cấp rất khắt khe, và tỷ lệ chi phải theo tỷ lệ phân cấp, cụ thể số liệu bảng 2.8 trang 67.

Bảng 2.8: Bảng chi kinh phí NSNN cấp cho ĐHKH qua 3 năm 2014-2016

STT | Nội dung | Năm 2014 | Tỷ lệ | Năm 2015 | Tỷ lệ | Năm 2016 | Tỷ lệ | 2015/2014 | 2016/2015 | ||

% | % | % | +/- | % | +/- | % | |||||

1 | Chi thanh toán cá nhân | 16,432 | 66.63 | 20,047 | 68.66 | 19,635 | 75.7 | 3,615 | 22 | -412 | -2.06 |

1.1 | Tiền lương | 11,768 | 47.72 | 13,679 | 46.85 | 13,079 | 50.43 | 1,911 | 16.24 | -600 | -4.39 |

1.2 | Phụ cấp lương | 3,160 | 12.81 | 3,744 | 12.82 | 3,978 | 15.34 | 584 | 18.48 | 234 | 6.25 |

1.3 | Học bổng sinh viên | 165 | 0.67 | 188 | 0.64 | 485 | 1.87 | 23 | 13.94 | 297 | 157.98 |

1.4 | Các khoản đóng góp | 1,339 | 5.43 | 2,436 | 8.34 | 2,093 | 8.07 | 1,097 | 81.93 | -343 | -14.08 |

2 | Chi nghiệp vụ chuyên môn | 7,262 | 29.45 | 8,657 | 29.65 | 6,029 | 23.3 | 1,395 | 19.2 | -2,628 | -30.36 |

2.1 | Thanh toán dịch vụ công cộng | 914 | 3.71 | 1,024 | 3.51 | 954 | 3.68 | 110 | 12 | -70 | -6.84 |

2.2 | Vật tư văn phòng | 304 | 1.23 | 155 | 0.53 | 205 | 0.79 | -149 | -49 | 50 | 32.26 |

2.3 | Thông tin tuyên truyền, liên lạc | 94 | 0.38 | 113 | 0.39 | 119 | 0.46 | 19 | 20.2 | 6 | 5.31 |

2.4 | Hội nghị | 19 | 0.08 | 0 | 0 | 0 | 0 | -19 | -100 | 0 | 0 |

2.5 | Công tác phí | 6 | 0.02 | 7 | 0.02 | 15 | 0.06 | 1 | 16.7 | 8 | 114.29 |

2.6 | Chi phí thuê mướn | 30 | 0.12 | 284 | 0.97 | 221 | 0.85 | 254 | 847 | -63 | -22.18 |

2.7 | Sữa chữa tài sản phục vụ CM | 1043 | 4.23 | 997 | 3.41 | 0 | 0 | -46 | -4.41 | -997 | -100 |

2.8 | Chi phí nghiệp vụ chuyên môn | 4852 | 19.67 | 6077 | 20.81 | 4515 | 17.41 | 1,225 | 25.3 | -1,562 | -25.7 |

3 | Chi mua sắm TSCĐ | 927 | 3.76 | 442 | 1.51 | 226 | 0.87 | -485 | -52.3 | -216 | -48.87 |

3.1 | Mua sắm máy móc, thiết bị, TS chuyên dụng | 927 | 3.76 | 442 | 1.51 | 226 | 0.87 | -485 | -52.3 | -216 | -48.87 |

4 | Chi khác | 41 | 0.17 | 51 | 0.17 | 45 | 0.17 | 10 | 24.4 | -6 | -11.76 |

4.1 | Chi các hoạt động khác ngoài nghiệp vụ chuyên môn | 41 | 0.17 | 51 | 0.17 | 45 | 0.17 | 10 | 24.39 | -6 | -11.76 |

Tổng cộng | 24,662 | 100 | 29,197 | 100 | 25,935 | 100 | 4,535 | 18.39 | -3,262 | -11.17 | |

(Nguồn BCTC của trường ĐHKH năm 2014,2015,2016)

Qua 3 năm ta thấy:

- Nguồn NSNN cấp hằng năm chỉ bảo đảm một phần chi thường xuyên của đơn vị. Mỗi thời kỳ khác nhau có những định hướng, chính sách khác nhau trong cơ cấu cũng như nội dung chi, chẳng hạn năm này ưu tiên chi thanh toán cá nhân, năm sau ưu tiên chi mua sắm tài sản, nghiệp vụ chuyên môn….

- NSNN cấp chủ yếu chi cho thanh toán cá nhân 2014 là 16.432 triệu đồng, năm 2015-20.047 triệu đồng, năm 2016-19.635 triệu đồng, chiếm tỷ lệ trên 66%. Điều này cho thấy kinh phí NSNN cấp nhằm hỗ trợ lương và các chế độ chính sách cho con người là chủ yếu. Sau đó hỗ trợ chi hoạt động chuyên môn của đơn vị. Nhìn chung cơ cấu chi NSNN cấp chỉ đảm bảo một phần chi thường xuyên, trong khi đó biên chế quỹ lương tăng nên chủ yếu là

chi trả tiền lương và các khoản đóng góp theo lương, phần còn lại dành chi cho nghiệp vụ chuyên môn chủ yếu. KP chi lương từ ngân sách chỉ chiếm 60% trong quỹ lương biên chế của CB, VC, LĐ hằng năm; 40% còn lại trường tự cấn đối trong nguồn thu sự nghiệp để chi trả. Với chủ trương thực hiện tự chủ, trong tương lai gần nguồn kinh phí này sẽ dần thu hẹp lại.

Đơn vị đã tranh thủ nguồn KP NSNN cấp, qua biểu đồ 2.7 ( trang 113 ) ta thấy nguồn này được sử dụng và tất toán hết trong năm.

b. Quản lý thu-chi sự nghiệp của trường ĐHKH qua 3 năm 2014-2016

*Tình hình thu sự nghiệp

Trường ĐHKH quản lý nguồn thu sự nghiệp thông qua sử dụng các công cụ chủ yếu là hệ thống văn bản pháp luật quy định về các khoản thu, mức thu. Đồng thời, sử dụng công cụ công tác kế hoạch và công cụ kế toán để hạch toán nguồn thu. Thu sự nghiệp gồm các nguồn thu: học phí, lệ phí và thu sự nghiệp khác.

- Thu học phí: Bao gồm Học phí chính quy và học phí hệ khác (học phí không chính quy và học phí sau đại học). Đơn vị thực hiện chế độ thu học phí theo Quy định tại các Nghị định của Nhà nước đang có hiệu lực.Từ học kỳ I năm học 2015-2016 trở về trước theo quy định tại Nghị định số 49/2010/NĐ- CP ngày 14/5/2010 của Thủ tướng Chính phủ quy định về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014

- 2015 và các Quyết định của Giám đốc Đại học Huế ban hành quy định về mức thu học phí học phí miễn giảm học phí và thanh toán nội bộ thống nhất trong Đại học Huế (năm 2014 theo Quyết định số 1434/QĐ-ĐHH ngày 21/7/2014). Học phí niên chế được quy định bằng mức trần theo Nghị định số 49/2010/NĐ-CP, học phí tín chỉ được tính bằng học phí niên chế chia cho số tín chỉ học trong năm. Từ học kỳ II năm học 2015-2016, mức thu học phí và các chế độ miễn giảm học phí được thực hiện theo Nghị định 86/2015/NĐ-CP

của Chính phủ ngày 02/10/2015 và Quyết định số 1647/QĐ-ĐHH ngày 23/12/2015 của Giám đốc Đại học Huế về việc Quy định mức thu học phí, miễn giảm học phí và thanh toán nội bộ trong Đại học Huế năm học 2015- 2016 . Ngày 01/9/2016, Giám đốc ĐHH ban hành Quyết định số 1072/QĐ- ĐHH áp dụng từ năm học 2016-2017 đến năm học 2020-2021. Mức thu học phí từ năm học 2015-2016 ở các ngành đào tạo không vượt quá mức trần học phí theo quy định tại Nghị định số 86/2015/NĐ-CP của Chính phủ. Đối với chương trình giáo dục đại trà đào tạo theo học hệ tín chỉ: Tổng số học phí thu theo tín chỉ của cả khóa học không được vượt quá mức học phí quy định của cả khóa học theo niên chế.

- Thu lệ phí:

Lệ phí tuyển sinh: Đại học Huế quản lý tập trung tuyển sinh sau đại học, tuyển sinh đại học hệ chính quy, giao cho đơn vị tự tổ chức tuyển sinh hệ không chính quy, đào tạo từ xa. Mức thu lệ phí tuyển sinh các hệ được triển khai theo Thông tư liên tịch số 21/2010/TTLT-BTC-BGDĐT và được sửa đổi, điều chỉnh một số khoản mục theo Thông tư liên tịch số 25/2013/TTLT- BTC-BGDĐT. Đối với lệ phí tuyển sinh đại học hệ không chính quy, đào tạo từ xa, cao học, nghiên cứu sinh đơn vị thu cao hơn mức quy định. Điều này cũng xuất phát từ thực tế mức quy định của Nhà nước quá thấp không thể bù chi phí bỏ ra, các đơn vị không cân đối được nguồn thu sự nghiệp nên buộc phải thu thêm. Chẳng hạn như mức thu lệ phí nghiên cứu sinh được quy định là 200.000đ/NCS, trong khi để tổ chức được một hội đồng bảo vệ đề cương phải mời được ít nhất năm thành viên có trình độ tiến sỹ trở lên, ngoài ra còn có bộ phận phục vụ chuẩn bị tài liệu, máy móc.... Nội dung thu vượt đã được đề cập nhiều trong các biên bản thanh tra, kiểm toán nhưng thông thường các đoàn thanh kiểm tra đều xét đến tính hợp lý của các khoản chi nên không xuất toán mà chỉ đề nghị trường chấm dứt các khoản thu vượt, thu ngoài quy định.