Thứ ba,Bộ tài chính thường xuyên tổ chức các lớp tập huấn về chế độ quản lý tài chính cho cán bộ quản lý tài chính đơn vị sự nghiệp công lập. Đồng thời, tăng cường các buổi làm việc trực tuyến giữa giải đáp thắc mắc cho các đơn vị.

Đây là dịp để cán bộ làm công tác tài chính - kế toán cập nhật các văn bản, chính sách mới, tháo gỡ khó khăn, vướng mắc trong quá trình thực hiện công việc, nhằm nâng cao trình độ, kỹ năng trong công việc góp phần nâng cao hiệu quả quản lý tài chính.

Thứ tư,Bộ Giáo dục và Đào tạo cần chủ trì, phối hợp với Bộ tài chính nghiên cứu xây dựng các văn bản hướng dẫn cụ thể triển khai Nghị định 16 của Chính phủ quy định cơ chế hoạt động và cơ chế tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với các trường ĐHCL tập trung vào một số điểm sau.

- Giao quyền tự chủ đối với các trường ĐH khi đã đáp ứng đủ các tiêu chuẩn theo quy định của Bộ GD&ĐT trong việc xây dựng chương trình đào tạo, chỉ tiêu tuyển sinh, hợp tác quốc tế và mức thu học phí trên cơ sở khung học phí do cơ quan Nhà nước phê duyệt.

- Các trường tự quyết định chế độ chi trả lương đối với giảng viên và cán bộ gắn với năng suất, chất lượng hiệu quả công việc; đồng thời phải chịu trách nhiệm trong việc đáp ứng các tiêu chí chất lượng đào tạo đã đăng ký theo quy định kiểm định và chịu trách nhiệm giải trình trước xã hội về chất lượng đào tạo và công khai minh bạch các khoản thu, chi tài chính.

- Nhà nước tiếp tục đảm bảo kinh phí hỗ trợ đối với các đối tượng chính sách xã hội, các đối tượng nghèo để được tiếp cận các dịch vụ giáo dục đại học.

- Nghiên cứu, ban hành cơ chế giao, bảo toàn vốn cho các trường, ban hành chế độ khấu hao tài sản riêng đối với hệ thống hạ tầng cơ sở vật chất của các trường đại học, đảm bảo thu hồi vốn đầu tư của Nhà nước.

- Miễn thuế cho phần chênh lệch thu- chi cho các trường ĐHCL đã tự chủ để bổ sung vào nguồn tích lũy tài sản đầu tư cho phát triển cơ sỏ vật chất cho các trường.

Có thể bạn quan tâm!

-

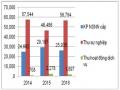

Bảng Chi Từ Nguồn Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Chi Từ Nguồn Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016 -

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật -

Phương Hướng Quản Lý Tài Chính Của Trường Đhkh, Đhh

Phương Hướng Quản Lý Tài Chính Của Trường Đhkh, Đhh -

Quản lý tài chính tại trường Đại học Khoa học, Đại học Huế - 16

Quản lý tài chính tại trường Đại học Khoa học, Đại học Huế - 16

Xem toàn bộ 135 trang tài liệu này.

Đổi mới cơ chế phân bổ ngân sách theo tiêu chí đầu ra, gắn với các mục tiêu công bằng và hiệu quả, gắn với nhu cầu đào tạo, cơ cấu ngành nghề trong giáo dục đào tạo đại học.

Các Bộ ngành cần sớm xây dựng, hoàn thiện và ban hành hệ thống tiêu chí, tiêu chuẩn, định mức kinh tế, kỹ thuật, chỉ tiêu chất lượng đầu ra, tiêu chí kiểm định chất lượng giáo dục đào tạo phù hợp với từng nhóm ngành nghề đào tạo.

Định mức, chế độ, tiêu chuẩn chi tiêu ngân sách nhà nước cần được đổi mới trên cơ sở hạn chế số lượng định mức cứng, tăng số lượng khung định mức, trần định mức để các trường áp dụng cho phù hợp với tình hình thực tế và khả năng ngân sách.

Hạn chế phân bổ ngân sách một cách bình quân cho tất cả các ngành nghề đào tạo như hiện nay mà phân bổ theo chất lượng ngành đào tạo. Thực hiện cơ chế Nhà nước đặt hàng sản phẩm đào tạo đối với những ngành nghề ít có khả năng xã hội hóa-điều này rất cần đối với trường ĐHKH, đồng thời tăng cường chính sách khuyến khích để thu hút nguồn lực xã hội cho các ngành nghề đào tạo có khả năng xã hội hóa.

Đổi mới cơ cấu chi ngân sách nhà nước cho các trường ĐHCL trên cơ sở tăng chi đầu tư xây dựng cơ bản, giảm dần chi cho bộ máy và hoạt động thường xuyên.

Nghiên cứu áp dụng cơ chế tính giá phí dịch vụ đối với các hoạt động cung cấp dịch vụ đào tạo của các trường ĐHCL.

Nghiên cứu khả năng vận dụng cách thức quản trị các trường ĐHCL theo mô hình quản lý doanh nghiệp.

3.3.3. Kiến nghị với Chính quyền Tỉnh và Thành phố Huế

Trong quá trình xây dựng và phát triển của trường ĐHKH, ĐHH đã có nhiều đóng góp đáng kể cho sự nghiệp giáo dục và đào tạo của Tỉnh nói chung và của Thành phổ Huế nói riêng. Nhằm mục tiêu nâng cao dân trí, đào tạo nguồn nhân lực và bồi dưỡng nhân tài. Ủy ban nhân dân tỉnh tỉnh cần quan tâm , tạo điều kiện về cơ sở vật chất đặc biệt là quỹ đất để đơn vị tiếp tục xây dựng và phát triển phục vụ cho đào tạo và nghiên cứu.

Chính quyền Tỉnh quan tâm phối hợp với ĐHH về việc điều chỉnh tăng mức thu học phí theo NĐ 86/NĐ-CP đối với đào tạo lưu học sinh, sinh viên Lào.

Tạo môi trường pháp lý thông thoáng để các nhà đầu tư, doanh nghiệp vào thị trường tỉnh nhà nhằm thúc đẩy cơ hội việc làm và áp dụng sản phẩm KHCN vào thực tiễn.

3.3.4. Kiến nghị với Đại học Huế

ĐHKH, ĐHH là một trong những trường được thành lập từ những ngày đầu tiên thành lập ĐHH. Qua quá trình xây dựng và phát triển trường đã thực hiện chia tách một số ngành mang tính thị trường, thị hiếu, nhu cầu xã hội cao như: luật, ngoại ngữ, địa lý du lịch. Hiện nay các ngành đào tạo tại trường là những ngành nghiên cứu và ứng dụng khoa học cơ bản; là những ngành đảm bảo cho sự tồn tại xã hội, nhu cầu đã bão hòa và rất khó tìm việc làm sau khi sinh viên tốt nghiệp ra trường. Vì vậy, trong thời gian tới, Đại học Huế phải hỗ trợ đắc lực cho trường trong việc đầu tư xây dựng một số ngành như công nghệ sinh học, kiến trúc, công nghệ kỹ thuật điện tử truyền thông đạt chất lượng cao được Bộ GD&ĐT công nhận, phê duyệt; đồng thời hỗ trợ cho trường đẩy nhanh công tác kiểm định chất lượng để xây dựng uy tín thương hiệu để thu hút sinh viên theo học tăng nguồn thu. Hơn nữa Ban Kế hoạch tài chính-ĐHH nên tổ chức hội thảo về điều kiện, xác định lộ trình tự chủ tài chính theo NĐ 16/2015/NĐ-CP để các trường có cơ sở đánh giá và đăng ký thực hiện.

Tóm tắt chương 3

Trong chương 3, tác giả đã trình bày sứ mệnh, mục tiêu của trường Đại học Khoa học, Đại học Huế và phương hướng hoàn thiện quản lý tài chính.

Trên cơ sở kết quả nghiên cứu thực trạng quản lý tài chính ở chương 2 căn cứ khung lý luận đã được hệ thống ở chương 1 với phương hướng quản lý tài chính đã được xác định, tác giả đã đề xuất các nhóm giải pháp và kiến nghị nhằm hoàn thiện quản lý tài chính tại trường Đại học Khoa học, Đại học Huế.

KẾT LUẬN

Với mục đích đưa ra các giải pháp nhằm hoàn thiện công tác quản lý tài chính tại trường Đại học Khoa học, Đại học Huế, đề tài đã đưa ra các nhiệm vụ nghiên cứu chủ yếu: (1) hệ thống hóa những vấn đề lý luận và thực tiễn về quản lý tài chính trong các trường ĐHCL, làm cơ sởkhoa họcđể phân tích công tác quản lý tài chính tại trường Đại học Khoa học, Đại học Huế; (2) phân tích, đánh giá thực trạng về công tác quản lý tài chính tại trường qua 3 năm 2014-2016 nhằm chỉ ra những kết quả đã đạt được, những mặt còn hạn chế; (3)đề xuất các giải pháp góp phần hoàn thiện công tác quản lý tài chính nhằm tăng cường các nguồn thu, xác định mức thu hợp lý; xác định nội dung chi, mức chi thích hợp nhằm tiết kiệm chi đáp ứng ngày càng tốt hơn yêu cầu phát triển của trường Đại học Khoa học, Đại học Huế trong thời gian tới và thực hiện đề án kiểm định chất lượng, xây dựng ngành đào tạo chất lượng cao để thực hiện lộ trình tự chủ theo NĐ 16/NĐ-CP.

Sau khi hệ thống hóa các vấn đề lý luận về quản lý thu chi tài chính, tác giả nhận thấy, Để công tác quản lý tài chính đạt hiệu quả, cần thực hiện tốt các nội dung sau: (1) tổ chức bộ máy quản lý tài chính; (2) sử dụng các công cụ quản lý thu chi hợp lý, chính xác và thường xuyên; (3) Xác định các nguồn thu, mức thu phù hợp với các quy định; (4) Xác định các nội dung chi, mức chi phù hợp và quản lý chi tuân thủ theo các quy định của Nhà nước.

Với cơ sở lý luận và kết quả nghiên cứu thực trạng công tác quản lý tài chính tại trường Đại học Khoa học, Đại học Huế kết hợp với các thông tin về định hướng và mục tiêu phát triển của trường, tác giả đã xác định phương hướng đề xuất giải pháp từ đó tác giả đã đề xuất các nhóm giải pháp nhằm hoàn thiện công tác quản lý tài chính tại trường ĐHKH, Đại học Huế giai đoạn 2016-2020.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bộ Chính Trị (2011), Kết luận số 37-TB/TW ngày 26/5/2011 của BCT về Đề án đổi mới cơ chế hoạt động của các đơn vị sự nghiệp công lập.

2. Bộ Giáo dục Đào tạo (2014), Thông tư 08/2014/TT-BGDĐT ngày 20/3/2014. Quy chế tổ chức và hoạt động của Đại học Vùng.

3. Bộ Tài Chính (2002), Thông tư 25/2002/TT-BTC, Hướng dẫn thực hiện Nghị định số 10/2002/NĐ-CP.

4. Bộ Tài Chính (2003), Thông tư 50/2003/TT-BTC, về việc hướng dẫn đơn vị sự nghiệp có thu xây dựng quy chế chi tiêu nội bộ.

5. Bộ Tài Chính (2006), Thông tư số 71/2006/TT-BTC ngày 9/8/2006,

Hướng dẫn thực hiện Nghị định 43/NĐ-CP ngày 25/04/2006.

6. Bộ Tài Chính (2006), Thông tư số 81/2006/TT-BTC ngày 9/6/2006, Hướng dẫn chế độ kiểm soát chi đối với các đơn vị sự nghiệp công lập.

7. Bộ Tài Chính (2007), Thông tư 01/2007/TT-BTC ngày 2/1/2007, Hướng việc thẩm định, xét duyệt quyết toán.

8. Bộ Tài Chính (2007), Thông tư số 113/2007/TT-BTC ngày 24/9/2007, Sửa đổi, bổ sung Thông tư số 71/2006/TT-BTC ngày 9/8/2006.

9. Bộ Tài Chính (2009), Thông tư số 172/2009/TT-BTC ngày 26/8/2009, Sửa đổi một số điểm của Thông tư 81/2006/TT-BTC ngày 6/9/2006.

10. Bộ Tài Chính-Bộ Giáo dục đào tạo (2010), Thông tư liên tịch số 21/2010/TTLT/BTC-BGDĐT ngày 11/02/2010, Quy định chế độ thu và sử dụng phí dự thi, dự tuyển (lệ phí tuyển sinh) đại học, cao đẳng và trung cấp chuyên nghiệp.

11. Bộ Tài Chính (2010), Thông tư 97/2010/TT-BTC ngày 06/7/2010, Quy định chế độ công tác phí, chế độ tổ chức các hội nghị.

12. Bộ Tài Chính-Bộ Giáo dục đào tạo (2013), Thông tư liên tịch số 25/2010/TTLT/BTC-BGDĐT ngày 08/3/2013, Sửa đổi bổ sung một số điều TTLT 21/2010.

13. Bộ Tài Chính (2004), Quyết định số 67/2004/QĐ-BTC, Ban hành quy chế tự kiểm tra tài chính, kế toán tại các cơ quan có sử dụng kinh phí NSNN.

14. Bộ Tài Chính (2006), Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006,

Ban hành Chế độ kế toán Hành chính Sự nghiệp.

15. Hoàng Văn Châu (2012), Tự đảm bảo kinh phí trường Đại học Ngoại Thương, Kỷ yếu Hội thảo đổi mới cơ chế tài chính đối với giáo dục Đại học. Hà Nội, tháng 11 năm 2012. BTC và UB Tài chính NS Quốc Hội.

16. Ngô Thế Chi (2002), Kế toán- Kiểm toán trong trường học, Nxb Thống kê.

17. Chính Phủ (2002), Nghị định số 10/2002/NĐ-CP ngày 16/1/2002, Về Chế độ tài chính áp dụng cho đơn vị sự nghiệp có thu.

18. Chính Phủ (2006), Nghị định 43/2006/NĐ-CP ngày 25/04/2006 Quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với ĐVSN công lập.

19. Chính Phủ (2010), Nghị định 49/2010/NĐ-CP ngày 14/5/2010 Quy định về miễn giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục quốc dân từ năm học 2010-2011 đến năm học 2014-2015.

20. Chính Phủ (2015), Nghị định 16/2015/NĐ-CP ngày 14/02/2015 Quy định cơ chế tự chủ của ĐVSN công lập.

21. Chính Phủ (2015), Nghị định 86/2015/NĐ-CP ngày 02/10/2015 Quy định về cơ chế thu, quản lý học phí đối với cơ sở giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập từ đầu năm học 2015-2016 đến năm học 2020-2021.

22. Chính Phủ (2004), Quyết định 192/2004/QĐ-TTg, Quy chế công khai tài chính.

23. Chính Phủ (2005), Quyết định số 181/QĐ-TTg ngày 19/7/2005, Quy định phân loại các tổ chức sự nghiệp công lập.

24. Đại học Huế, Quyết định số 1434/QĐ-ĐHH ngày 21/7/2014 của Giám đốc Đại học Huế về việc quy định mức thu học phí, miễn giảm học phí và thanh toán nội bộ trong Đại học Huế năm học 2014-2015.

25. Đại học Huế, Quyết định số 1647/QĐ-ĐHH ngày 23/12/2015 của Giám đốc Đại học Huế về việc quy định mức thu học phí, miễn giảm học phí và thanh toán nội bộ trong Đại học Huế năm học 2015-2016.

26. Đại học Huế, Quyết định số 1072/QĐ-ĐHH ngày 01/09/2016 của Giám đốc Đại học Huế về việc quy định mức thu học phí, miễn giảm học phí và thanh toán nội bộ trong Đại học Huế năm học 2016-2017.

27. Đại học Huế, Hội nghị Tài chính năm 2014, 2015, 2016.

28. Đại học Huế, Quyết định số 347/QĐ-ĐHH ngày 29/3/2016 của Giám đốc Đại học Huế về việc ban hành quy chế chi tiêu nội bộ của ĐHH.

29. Đại học Khoa học, Đại học Huế(2012) 55 năm (1957-2012) xây dựng và phát triển.

30. Đại học Khoa học, Đại học Huế, Báo cáo thống kê và Báo cáo Hội nghị CB, VC, LĐ năm học 2014-2015,2015-2016,2016-2017.

31. Đại học Khoa học, Đại học Huế (2014, 2015, 2016), Quy chế chi tiêu nội bộ.

32. Đại học Khoa học, Đại học Huế, Báo cáo tài chính năm 2014,2015,2016

33. Đại học Khoa học, Đại học Huế, Biên bản tự kiểm tra nội bộ tài chính và biên bản thẩm tra quyết toán tài chính năm 2014,2015,2016.

34. Đại học Khoa học, Đại học Huế, Quyết định số 366/QĐ-ĐHKH ngày 16/6/2016 của Hiệu trưởng trường ĐHKH, ĐHH về việc ban hành quy định chức năng, nhiệm vụ của các đơn vị và các hội đồng trực thuộc trường.