Năm 2016, Bộ đã có sự thay đổi về cách thức tổ chức tuyển sinh PTTH quốc gia so với năm 2015, thực hiện theo Công văn số 525/BGDĐT- KTKĐCLGD về việc tổ chức kỳ thi THPT quốc gia và tuyển sinh ĐH, CĐ hệ chính quy năm 2016 ban hành ngày 03/2/2016, trường ĐHKH Huế cùng với Sở GDĐT tỉnh Quảng Bình phụ trách cụm thi ở tỉnh Quảng Bình. Lệ phí tuyển sinh do Sở thu từ thí sinh theo quy định của Nhà nước, trường nhận lại từ Sở để chi các khoản chi phí đi lại, thuê CSVC và chế độ thù lao của CB tổ chức và coi thi của cụm thi.

- Thu sự nghiệp khác

Trường ĐHKH thực hiện thu sự nghiệp khác gồm các nội dung: % trích lại quản lý các đề tài ngoài trường, cấp tỉnh, cấp bộ; thu từ hoạt động ứng dụng sản phẩm nghiên cứu khoa học, tiền cho thuê CSVC: phòng học, sân bãi; thanh lý tài sản; thu hộ chi trả liên kết đào tạo địa phương, lãi tiền gửi...

Đối với thu sự nghiệp khác, trường tự ban hành mức thu và định mức chi nhưng phải tuân thủ nguyên tắc thu đủ bù đắp chi và có tích lũy.

Tình hình thu sự nghiệp của trường ĐHKH giai đoạn 2014-2016 được thể hiện ở bảng 2.9.

Bảng 2.9: Bảng thu sự nghiệp của trường ĐHKH qua 3 năm 2014-2016

Nội dung | Năm 2014 | Năm 2015 | Năm 2016 | 2015/2014 | 2016/2015 | ||||||

Số tiền (Tr.đ) | Tỷ lệ (%) | Số tiền (Tr.đ) | Tỷ lệ (%) | Số tiền (Tr.đ) | Tỷ lệ (% | +/- | % | +/- | % | ||

1 | Thu học phí | 48,107 | 83.6 | 40,481 | 87.06 | 49,131 | 86.51 | -7,626 | -15.85 | 8,650 | 21.37 |

1.1 | Học phí chính quy | 32,170 | 55.91 | 29,947 | 64.41 | 37,126 | 65.37 | -2,223 | -6.91 | 7,179 | 23.97 |

1.2 | Học phí hệ khác | 15,937 | 27.7 | 10,534 | 22.66 | 12,005 | 21.14 | -5,403 | -33.9 | 1,471 | 13.96 |

2 | Thu lệ phí | 61 | 0.11 | 170 | 0.37 | 1,100 | 1.94 | 109 | 178.69 | 930 | 547.06 |

3 | Thu SN khác | 9,376 | 16.29 | 5,845 | 12.57 | 6,563 | 11.56 | -3,531 | -37.66 | 718 | 12.28 |

Tổng cộng | 57,544 | 100 | 46,496 | 100 | 56,794 | 100 | -11,048 | -19.2 | 10,298 | 22.15 |

Có thể bạn quan tâm!

-

Đội Ngũ Cán Bộ Giảng Viên, Viên Chức, Lao Động

Đội Ngũ Cán Bộ Giảng Viên, Viên Chức, Lao Động -

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh

Quản Lý Nhiệm Vụ Thu, Chi Tài Chính Tại Trường Đhkh, Đhh -

Bảng Tổng Hợp Tình Hình Thu - Chi Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Tổng Hợp Tình Hình Thu - Chi Của Trường Đhkh Qua 3 Năm 2014-2016 -

Bảng Chi Từ Nguồn Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016

Bảng Chi Từ Nguồn Thu Sự Nghiệp Của Trường Đhkh Qua 3 Năm 2014-2016 -

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật

Hạn Chế Trong Việc Xây Dựng Quy Chế Chi Tiêu Nội Bộ Và Vận Dụng Các Văn Bản Pháp Luật -

Phương Hướng Quản Lý Tài Chính Của Trường Đhkh, Đhh

Phương Hướng Quản Lý Tài Chính Của Trường Đhkh, Đhh

Xem toàn bộ 135 trang tài liệu này.

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Qua số liệu, ta thấy nguồn thu từ hoạt động sự nghiệp của trường không ổn định, năm giảm năm tăng; cụ thể như sau:

Năm 2014, tổng thu là 57.544 triệu đồng, trong đó thu từ học phí là

48.107 triệu đồng; thu từ lệ phí là 61 triệu đồng và thu từ hoạt động sự nghiệp khác là 9.376 triệu đồng.

Năm 2015, tổng thu sự nghiệp chỉ đạt 46.496 triệu đồng, giảm 11.048 triệu đồng tương ứng giảm trên 19%%. Kết quả này là do thu học phí và thu sự nghiệp khác giảm mạnh: Thu học phí giảm 7.626 triệu đồng, giảm gần 16%, Thu sự nghiệp khác giảm 3.531 triệu đồng, giảm trên 37%. Chứng tỏ quy mô sinh viên của trường giảm đáng kể mặc dù quy định mức thu học phí tăng lên hằng năm. Đây là điều đang trăn trở nhất hiện nay của trường. Vì ĐHKH là trường đào tạo các ngành học nhiên cứu và ứng dụng về khoa học tự nhiên, khoa học xã hội- nhân văn và kỹ thuật - công nghệ mà những ngành này nhu cầu xã hội gần như bão hòa nên sinh viên ra trường khó kiếm được việc làm.Bên cạnh đó, nguồn thu một số hoạt động khác tùy thuộc vào khả năng thực hiện và thu hồi công nợ từ các hợp đồng.

Bước sang năm 2016, tổng thu sự nghiệp tăng lên cao 56.764 triệu đồng tăng 10.298 triệu đồng so với năm 2015 tương ứng tăng 22.15%. Tất cả các nội dung thu đều tăng lên. Trong đó, thu học phí tăng mạnh 8.650 triệu đồng tương ứng tăng 21,37%. Do năm 2016 ĐHH đã ban hành tăng 2 lần định mức thu học phí và mạnh dạn thực hiện tăng gần với mức thu trần của Nghị Định 86/2015/NĐ-CP, đó là QĐ 1647/QĐ-ĐHH ngày 23/12/2015 và QĐ 1072/QĐ-ĐHH ngày 01/9/2016.. Đây là sự quan tâm và bước đột phá của Lãnh đạo ĐHH đối với vấn đề này. Thu lệ phí tăng rất mạnh từ 170 triệu đồng năm 2015 lên 1.100 triệu đồng năm 2016 tương ứng tăng 547%. Vì năm nay trường được phân công phối hợp với Sở GDĐT Quảng Bình phụ trách Cụm thi tuyển sinh PTTH tại tỉnh này nên đã thực hiện thu lệ phí tuyển sinh PTTH năm 2016 vào do đó nguồn thu này tăng lên mạnh. Đây là điểm mới của trường cũng như các trường khác của ĐHH.

Nhìn chung tình hình thu sự nghiệp của trường tăng giảm không đều qua 3 năm. Năm 2015 các nguồn thu giảm mạnh so với năm 2014, sau đó năm 2016 tăng trở lại so với năm 2015. Điều này thể hiện sự không ổn định về quy mô sinh viên, học viên. Mặc dù Lãnh đạo ĐHH đã có nhiều cố gắng trong việc điều chỉnh định mức thu học phí tăng dần 10% hằng năm và sát với mức trần của Nghị định. Đây là nguồn thu chủ yếu của đơn vị để mở rộng phát triển hoạt động chuyên môn cũng như thực hiện chế độ cải cách tiền lương, chi tiền lương tăng thêm cho cán bộ, chi trả tiền vượt giờ cho giáo viên, trang bị thêm cơ sở vật chất, hỗ trợ công tác giảng dạy và học tập.

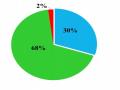

Xét về cơ cấu thu sự nghiệp, qua biểu đồ 2.8, 2.9 ( trang 114 ) ta thấy thu sự nghiệp của trường ĐHKH chủ yếu được cấu thành từ thu học phí, chiếm tỷ lệ trên 80%. Cơ cấu này trong tổng thu sự nghiệp cũng khá ổn định qua 3 năm.

Năm 2014, thu học phí đạt 48.107 triệu đồng chiếm 83,6% trong tổng thu sự nghiệp. Tiếp theo là thu từ hoạt động sự nghiệp khác chiếm 16% còn thu từ lệ phí chiếm tỷ lệ không đáng kể.

Năm 2015, các nguồn thu đều giảm mạnh so với năm 2014. Thu học phí giảm xuống còn 40.481 triệu đồng chiếm tỷ lệ gần 87 % trong tổng sự nghiệp của năm, giảm 7.626 triệu đồng tương ứng giảm gần 16% so với năm 2014. Thu từ sự nghiệp khác cũng giảm mạnh 3.531 triệu đồng tương ứng giảm gần 38%. Thu từ lệ phí giá trị có tăng lên mạnh 109 triệu đồng, song nó chiếm tỷ lệ khá khiêm tốn nên không ảnh hưởng đến tổng thu sự nghiệp của trường.

Sang năm 2016, các nguồn thu đều tăng mạnh thể hiện trường có nhiều khởi sắc về tài chính.Thu từ học phí tăng mạnh về số tuyệt đối cũng như tương đối (tăng 8.650 triệu đồng tương ứng tăng 21,37%) và tỷ trọng này không biến động nhiều trong tổng thu, vẫn chiếm gần 87% . Thu từ hoạt động sự nghiệp khác năm 2016 mặc dù tăng lên về số tuyệt đối tăng 718 triệu tức tăng 12,28

%, song tỷ trọng không thay đổi nhiều trong tổng thu từ 12,57% năm 2015 xuống 11,56% năm 2016. Thu lệ phí tăng lên rất mạnh từ 170 triệu đồng năm 2015 lên 1.100 năm 2016, tăng 930 triệu tương ứng tăng 547%. Mặc dù khoản thu này tăng song đơn vị thực hiện chi trả lại hết cho việc phục vụ kỳ thi PTTH quốc gia. Do đó không ảnh hưởng đến hoạt động tài chính của đơn vị.

Trong cơ cấu thu HP thì thu HP chính quy rất lớn. Qua biểu đồ 2.9 (trang 114) ta thấy, thu HP chính quy gấp 2 đến 3 lần thu HP không chính quy.

Việc ban hành quy định về mức thu phí và thu khác như hiện nay cho thấy là rất phù hợp với tình hình phát triển chung của xã hội, và nó cũng đã tạo điều kiện thuận lợi cho đơn vị trong công tác mở rộng quy mô đa dạng hóa các hình thức đào tạo cũng như tìm kiếm và thu hút các nguồn thu sự nghiệp khác nhằm tăng nguồn thu cho đơn vị để đảm bảo các hoạt động chi tiêu của đơn vị cũng như tăng nguồn thu nhập cải thiện đời sống cho cán bộ viên chức.

* Tình hình chi từ nguồn thu sự nghiệp

Sau khi trừ đi % nộp điều hành chung ĐHH, phần cnhiện chi sự nghiệp.

lại trường thực

Chi sự nghiệp ở đơn vị bao gồm bốn nhóm chi (chi tiết nội dung từng nhóm chi trang 23). Quy trình, thủ tục, hồ sơ thanh toán chi sự nghiệp thường được quy định trong quy chế chi tiêu nội bộ.

Nhóm 1: Chi thanh toán cá nhân.

- Đối với tiền lương, tiền công và các khoản trích theo lương: Hàng năm, đơn vị phải lập báo cáo đăng kư quỹ tiền lương trình Đại học Huế phê duyệt, sau đó gửi kho bạc Nhà nước để theo dõi và kiểm soát các khoản mục chi lương của đơn vị. Chi 40% quỹ lương biên chế còn lại và chi tiền lương, tiền công hợp đồng.

- Đối với lương chia thêm, căn cứ vào chênh lệch thu chi hoạt động sự nghiệp, thủ trưởng đơn vị quyết định mức lương chia thêm cho các đối tượng

trong đơn vị. Tuy nhiên, hiện nay đơn vị ấn định một mức lương chia thêm vào đầu năm mà không dựa vào kết quả chêch lệch thu chi hoạt động vào cuối năm theo quy định vì bất cập trong việc theo dõi, thanh toán và làm tăng khối lượng công việc của phần hành này rất nhiều.

- Thanh toán tiền vượt giờ được quy định đầy đủ trong quy chế chi tiêu nội bộ của đơn vị. Quy trình chi vượt giờ được thực hiện như sau: Căn cứ kế hoạch giảng dạy được phân công cho từng Khoa, trên cơ sở số giờ thực tế giảng dạy của từng giảng viên và số giờ được miễn giảm (do tham gia công tác quản lý, đi học cao học, chủ nhiệm lớp...), giảng viên kê khai khối lượng giờ giảng gửi lên Khoa, Bộ môn để tổng hợp. Sau đó nộp cho Phòng Đào tạo để kiểm tra, đối chiếu, lập bảng thanh toán giờ giảng và chuyển đến Phòng Kế toán làm thủ tục thanh toán cho giáo viên.

- Chi học bổng sinh viên: Mới đây nhất, Đại học Huế đã ban hành quyết định số 1229/QĐ-ĐHH ngày 12/8/2013 về học bổng khuyến khích học tập đối với sinh viên hệ chính quy căn cứ trên thông tư số 31/2013/TT- BGDĐT ngày 1/8/2013 của Bộ GD&ĐT. Theo đó, quỹ học bổng khuyến khích được trích tối thiểu là 8% học phí chính quy, mức này trước đây được quy định là 15%.

Nhóm 2: Chi phí nghiệp vụ chuyên môn.

- Đối với các khoản chi mua hàng hóa dịch vụ: Đơn vị không để cho các bộ phận tự mua hàng hóa mà quy định một trình tự kiểm soát rất chặt chẽ. Trong đó, Tổ cơ sở vật chất (là 1 trong 3 tổ thuộc phòng KHTC) thực hiện nhiệm vụ Đặt hàng, lập hợp đồng mua hàng, kiểm tra hàng hoá (chất lượng, quy cách, giá cả vận chuyển bốc xếp...) đến việc bàn giao nghiệm thu hàng hoá vật tư vào kho hoặc giao trực tiếp cho bộ phận yêu cầu. Bộ phận kế toán thực hiện kiểm tra thủ tục, chứng từ mua hàng, xuất nhập kho, ghi chép các nghiệp vụ vào sổ sách kế toán, theo dõi công nợ và thanh toán cho bên bán hàng.

- Chi nghiệp vụ chuyên môn: Chủ yếu là chi hợp đồng giảng dạy giữa các đơn vị, thuê giảng viên… Các khoản này thường được chi theo hợp đồng thoả thuận giữa hai bên.

Nhóm 3: Chi mua sắm - sửa chữa tài sản.

Theo phân cấp của ĐHH, đơn vị chỉ thực hiện mua sắm TSCĐ và sửa chữa các hạng mục có quy mô nhỏ dưới 100 triệu đồng. Đối với các hợp đồng mua sắm TSCĐ và hạng mục công trình lớn hơn 100 triệu đồng tuỳ vào nguồn kinh phí sử dụng mà đơn vị phải trình cấp trên phê duyệt (ĐHH, Bộ GD&ĐT) hoặc chuyển lên cho ĐHH làm chủ đầu tư thực hiện.

- Công tác mua sắm TSCĐ của đơn vị hiện nay phần lớn mang tính chất nhỏ lẻ, không có kế hoạch, giá trị các lô mua sắm thường bị phân nhỏ dưới 100 triệu. Khi chọn cơ sở cung cấp trường không thực hiện lấy chào giá của nhiều cơ sở để so sánh mà chỉ dựa trên thẩm định giá của trung tâm thẩm định để thoả thuận giá mua với cơ sở bán hàng chọn trước vì vậy giá mua có thể không chính xác và chưa phải thấp nhất so với các cơ sở khác trên thị trường, gây thiệt hại cho trường.

- Đối với công tác xây dựng sửa chữa lớn, phần lớn đơn vị thực hiện các hạng mục nhỏ, quy trình xây dựng sửa chữa thực hiện theo quy định của Nhà nước và của ĐHH. Công tác xây dựng cơ bản quy trình thanh toán được quy định khá chặt chẽ: trường phải tiến hành thuê đơn vị tư vấn lập thiết kế kỹ thuật và dự toán, sau đó tiến hành thẩm định thiết kế và dự toán. Căn cứ vào thẩm định thiết kế và dự toán, trường thực hiện các thủ tục chỉ định thầu hoặc đấu thầu theo quy định, ký hợp đồng với nhà thầu. Trong quá trình thi công, trường phải có cán bộ kỹ thuật giám sát. Sau khi công trình hoàn thành, tổ chức nghiệm thu đưa vào sử dụng và làm thủ tục thanh lý hợp đồng và thanh toán cho bên thi công.

Sự phân cấp quản lý về mua sắm và xây dựng cơ bản của ĐHH mặc dù theo văn bản của nhà nước quy định nhưng cũng tạo một số khó khăn, bất lợi

cho đơn vị: Số tiền 100 triệu đồng khá nhỏ, khi khảo sát giá mua sắm, sữa chữa ban đầu thì dưới 100 triệu đồng nhưng khi đi vào làm thủ tục mua sắm có thể do giá cả thị trường thay đổi, có thể do có phát sinh thêm làm giá trị hợp đồng vượt quá 100 triệu đồng. Thông thường trong những trường hợp đó đơn vị bỏ qua khâu trình Đại học Huế phê duyệt. Đồng thời, do thủ tục rườm rà mất thời gian nên trường thường cố ý phân nhỏ gói thầu để khỏi phải trình ĐHH phê duyệt.

Nhóm 4: Chi khác.

Các khoản chi khác thông thường không quy định cụ thể trong quy chế chi tiêu nội bộ. Vì vậy, khi phát sinh phải lập dự toán ký duyệt kế toán trưởng, thủ trưởng đơn vị, sau đó mới làm thủ tục thanh toán.

Số liệu chi sự nghiệp của trường giai đoạn 2014-2016 được thể hiện qua bảng sau.

Bảng 2.10: Bảng chi từ nguồn thu sự nghiệp của trường ĐHKH qua 3 năm 2014-2016

Nội dung | Năm 2014 | Năm 2015 | Năm 2016 | 2015/2014 | 2016/2015 | ||||||

Số tiền (Tr.đ) | Tỷ lệ (% | Số tiền (Tr.đ) | Tỷ lệ (% | Số tiền (Tr.đ) | Tỷ lệ (%) | +/- | % | +/- | % | ||

1 | Chi thanh toán cá nhân | 25,747 | 49.18 | 28,097 | 56.18 | 29,662 | 52.77 | 2,350 | 9.13 | 1,565 | 5.57 |

2 | Chi nghiệp vụ chuyên môn | 25,361 | 48.44 | 20,162 | 40.31 | 24,416 | 43.44 | -5,199 | -20.5 | 4,254 | 21.1 |

3 | Chi mua sắm TSCĐ | 671 | 1.28 | 1,207 | 2.41 | 1,386 | 2.47 | 536 | 79.88 | 179 | 14.83 |

4 | Chi khác | 572 | 1.09 | 548 | 1.1 | 743 | 1.32 | -24 | -4.2 | 195 | 35.58 |

Tổng cộng | 52,351 | 100 | 50,014 | 100 | 56,207 | 100 | -2,337 | -4.46 | 6,193 | 12.38 |

(Nguồn: Số liệu BCTC của trường ĐHKH năm 2014, 2015, 2016)

Qua số liệu bảng 2.10, ta thấy tổng chi từ nguồn thu sự nghiệp của trường qua 3 năm có xu hướng biến động không đều, cụ thể như sau:

Năm 2014, tổng chi là 52.351 triệu đồng, năm 2015 là 50.014 triệu đồng, năm 2016 là 56.207 triệu đồng.

Năm 2015, tổng chi sự nghiệp giảm 2.337 triệu đồng so với năm 2014

tương ứng giảm gần 4,5%. Nguyên nhân là do chi nghiệp vụ chuyên môn giảm 5.199 triệu đồng tức giảm 20,5%. Trái lại chi thanh toán cá nhân và chi cho mua sắm TSCĐ tăng, tăng 2.350 triệu đồng tương ứng 9,13% đối với thanh toán cá nhân và chi cho mua sắm TSCĐ tăng mạnh 536 triệu đồng tức tăng gần 80%. Cho thấy trường thực hiện mua sắm máy móc thiết bị bổ sung và thay thế cho máy đã cũ.

Năm 2016, tổng chi tăng và có dấu hiệu tăng mạnh so với những năm trước đó. Cụ thể tổng chi là 56.207 triệu đồng tăng 6.193 triệu đồng so với năm 2015 tương ứng tăng trên 12%. Nguyên nhân cả 4 nhóm chi đều tăng cả số tuyệt đối lẫn tương đối, trong đó chi nghiệp vụ chuyên môn tăng mạnh nhất 4.254 triệu đồng tương ứng tăng trên 21% và chi khác cũng tăng lên rất nhiều so so với năm 2015 tăng 195 triệu đồng tức tăng 35,58%.

Xét về cơ cấu chi, qua biểu đồ 2.10 (trang 115) ta thấy chi sự nghiệp của trường qua 3 năm 2014-2016 chủ yếu dành chi cho thanh toán cá nhân và chi cho hoạt động chuyên môn nên tỷ trọng chi cho hai nhóm này trong cơ cấu chiếm tỷ lệ cao: 50% trở lên đối với chi thanh toán cá nhân và xấp xỉ 50% đối với chi nghiệp vụ chuyên môn.

Năm 2014, chi thanh toán cá nhân và chi nghiệp vụ chuyên môn chiếm trên 49%, 48% trong tổng chi sự nghiệp; trong khi chi mua sắm TSCĐ và chi thường xuyên khác chỉ chiếm tỷ lệ rất nhỏ là trên 1%.

Bước sang năm 2015, tỷ trọng 4 nhóm chi có thay đổi tỷ lệ chi thanh toán cá nhân tăng lên từ 49% lên 56%; chi mua sắm tăng từ 1% lên 2,5%; trong khi đó chi cho nghiệp vụ chuyên môn có xu hướng giảm xuống từ 48% còn trên 40% trong cơ cấu.

Năm 2016, tỷ trọng chi nhóm 1 và 2 thay đổi ngược lại so với năm 2015, tỷ lệ chi thanh toán cá nhân giảm từ 56% xuống gần 53%, tỷ lệ chi cho nghiệp vụ chuyên môn tăng tương ứng 40%-43%. Tỷ trọng các nội dung chi cho mua sắm và chi khác biến động không nhiều và tỷ lệ khá ổn định.