Trong bước thực hiện tại quy trình RCSA trên, Vietinbank đưa ra đánh giá mức độ ảnh hưởng của RRTN theo hai tiêu chí: Ảnh hưởng tài chính và ảnh hưởng phi tài chính. Việc đánh giá mức độ ảnh hưởng và khả năng xảy ra của SKRRTN được xếp hạng theo 5 mức tăng dần từ mức Rất thấp - Thấp - Trung bình - Cao - Rất cao tương ứng với các mức từ 1-5. Mức độ ảnh hưởng và khả năng xảy ra là cơ sở để Vietinbank đánh giá rủi ro nội tại của RRTN, được biểu thị trên bản đồ như sau:

Hình 2.5. Bản đồ đánh giá mức độ RRTN nội tại

Trung bình | Cao | Rất cao | Rất cao | Rất cao |

Thấp | Trung bình | Cao | Rất cao | Rất cao |

Thấp | Thấp | Trung bình | Cao | Rất cao |

Rất thấp | Thấp | Thấp | Trung bình | Cao |

Có thể bạn quan tâm!

-

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019 -

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019 -

Hệ Thống Văn Bản, Quy Định Nội Bộ Về Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Tmcp Công Thương Việt Nam

Hệ Thống Văn Bản, Quy Định Nội Bộ Về Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Tmcp Công Thương Việt Nam -

Thực Trạng Quy Trình Quản Lý Rủi Ro Tác Nghiệp Của Vietinbank.

Thực Trạng Quy Trình Quản Lý Rủi Ro Tác Nghiệp Của Vietinbank. -

Tính Tuân Thủ Các Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp

Tính Tuân Thủ Các Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp -

Tính Tuân Thủ Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp

Tính Tuân Thủ Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp

Xem toàn bộ 238 trang tài liệu này.

4

3

2

1

1 2 3 4 5

Mức độ ảnh hưởng

(Nguồn: [40])

Bên cạnh việc đánh giá mức độ RRTN nội tại, Vietinbank còn xây dựng hệ thống các câu hỏi kiểm soát nhằm đánh giá hiệu quả của các biện pháp kiểm soát được thiết kế và thực hiện trong thực tiễn, từ đó đánh giá mức độ rủi ro còn lại và theo dõi sự biến động của RRTN được nhận diện để có kế hoạch hành động.

Hình 2.6. Bản đồ xác định mức độ rủi ro nội tại và hiệu quả BPKS

Rất thấp | Rất thấp | Thấp | Thấp | Trung bình |

Rất thấp | Rất thấp | Thấp | Thấp | Trung bình |

Rất thấp | Rất thấp | Thấp | Trung bình | Cao |

Rất thấp | Thấp | Trung bình | Cao | Rất cao |

Rất thấp | Thấp | Trung bình | Cao | Rất cao |

5

Hiệu quả BPKS

Màu sắc | Mức độ rủi ro | |

1 | Rất cao | |

2 | Cao | |

3 | Trung bình | |

4 | Thấp | |

5 | Rất thấp | |

4

3

2

1

1 2 3 4 5

Mức độ rủi ro nội tại (Nguồn: [40])

Bảng 2.8. Bảng hướng dẫn kế hoạch hành động

Kế hoạch hành động | |

Mức độ thấp hoặc rất thấp | Chấp nhận rủi ro để đạt được mục tiêu hoạt động, kinh doanh |

Mức độ từ trung bình trở lên | Xây dựng các kế hoạch giảm thiểu rủi ro như: thay đổi/bổ sung các BPKS hiệu quả, giảm thiểu khả năng ảnh hưởng của rủi ro |

Chia sẻ/chuyển giao rủi ro như: mua bảo hiểm, thuê đối tác cùng quản lý, thuê đối tác cung cấp dịch vụ… | |

Chấp nhận rủi ro (đưa ra lý do hợp lý) | |

Từ chối/tránh rủi ro (không chấp nhận hay đổi trọng yếu) |

(Nguồn: [40])

Sau khi thực hiện các bước từ chuẩn bị, thực hiện đến đánh giá và kết luận cuối cùng, Ngân hàng thực hiện Báo cáo kết quả RCSA. Vietinbank quy định cụ thể các đơn vị là đầu mối và đơn vị liên quan thực hiện Báo cáo kết quả RCSA. Các đơn vị đầu mối rà soát, ký xác nhận với các phòng liên quan, trình TGĐ/Phó Tổng

giám đốc phụ trách trực tiếp/Giám đốc Khối phụ trách mảng kinh doanh/nghiệp vụ phê duyệt và gửi báo cáo cho Phòng QLRRTN.

Có thể nói quy trình RCSA tại Vietinbank được thực hiện rất bài bản, quy định rất chặt chẽ, giúp các đơn vị nhận diện các rủi ro hiện hữu và tiềm ẩn, đánh giá mức độ rủi ro để triển khai các hành động phù hợp nhằm quản lý các rủi ro cao, đảm bảo tất cả các nhân viên đều có nhận thức đầy đủ về RRTN và biết cách phòng tránh các rủi ro này đồng thời cung cấp thông tin một cách chính xác, kịp thời về RRTN cho các cấp lãnh đạo.

Thứ ba, công cụ Key Risk Indicator - KRI:

Bên cạnh các công cụ LDC và RCSA, công cụ KRI (chỉ số rủi ro chính) được xem như một công cụ hữu hiệu được Vietinbank sử dụng trong quá trình thực hiện QLRRTN nhằm nhận diện điểm yếu, điểm còn hạn chế của chốt kiểm soát, giúp nhận diện xu hướng rủi ro và các bài học để phân tích và cảnh báo trong từng thời kỳ, đồng thời hiểu và đo lường mức độ bị rủi ro của các rủi ro hiện tại một cách chính xác.

Tiêu chí xây dựng KRI của Vietinbank là:

- Có liên hệ tới ít nhất một loại rủi ro và áp dụng được cho ít nhất một đơn vị kinh doanh hay một hoạt động.

- KRI được xác định từ rủi ro trọng yếu đã được xác định qua quá trình tự đánh giá rủi ro.

- KRI có thể đo lường tại một thời điểm cụ thể. Các đơn vị đo lường mang tính định lượng như: số tiền, tỷ lệ %, hay một tỷ số, tỷ lệ, hệ số. KRI là các giá trị có thể so sánh với các mốc thời gian khác như cùng kỳ năm ngoái, so với tháng trước, quý trước…

Quy trình thiết lập và quản lý KRI tại Vietinbank được mô phỏng như hình

2.8 dưới đây:

Hình 2.7. Quy trình thiết lập, sử dụng và quản lý KRI

Chuẩn bị thu thập thông tin

Thiết lập KRI

Đánh giá và điều chỉnh KRI

Đo lường kiểm soát

Báo cáo, sử dụng KRI

(Nguồn: Tác giả tự tổng hợp)

Các chỉ số rủi ro chính sẽ được thiết lập dựa trên các chỉ số rủi ro tổng quát và các chỉ số rủi ro cụ thể. Chỉ số rủi ro tổng quát được thu thập và kiểm soát bởi Trung tâm QLRRTN. Thông tin về các chỉ số này sẽ được báo cáo lên Tổng Giám đốc, giám đốc Khối QLRR và lãnh đạo các đơn vị liên quan. Chỉ số rủi ro cụ thể được thu thập và kiểm soát bởi các đơn vị kinh doanh. Định kỳ, chỉ số rủi ro cụ thể được báo cáo tới lãnh đạo đơn vị kinh doanh.

Bảng 2.9. Một số KRI được áp dụng tại Vietinbank

Tên KRI | |

1 | Tổn thất thực rủi ro tác nghiệp/Tổng thu nhập |

2 | Tổn thất dự kiến do gian lận tín dụng/Tổng dư nợ |

3 | Thời gian gián đoạn hệ thống trọng yếu |

4 | Thời gian ATM bị gián đoạn |

5 | Tỷ lệ nhân sự nghỉ việc hàng tháng |

6 | Số lượng các lỗi chưa khắc phục của kiểm toán |

(Nguồn: [40])

Định kỳ, các đơn vị báo cáo kết quả các KRIs đã được thiết lập và đề xuất biện pháp hành động nhằm giảm thiểu rủi ro.

Thứ tư, Quản lý kinh doanh liên tục (Business Continuity Management -

BCM)

Song song với các công cụ LDC, RCSA, KRIs, Vietinbank ban hành Quy

định về Quản lý kinh doanh liên tục (BCM) nhằm mục đích duy trì khả năng phản ứng đầy đủ và kịp thời đối với các gián đoạn hoạt động của ngân hàng có thể xảy ra trước ảnh hưởng của các SKRR.

Nguyên tắc áp dụng BCM:

- Các kế hoạch BCM được xây dựng và thiết lập phù hợp với chiến lược quản trị rủi ro nói chung và khẩu vị RRTN nói riêng.

- BCM phải được truyền thông và phổ biến đến toàn bộ CBNV Ngân hàng.

- Đối tượng BCM là khách hàng, cán bộ ngân hàng và các hoạt động kinh doanh chính đem lại hiệu quả hoạt động kinh doanh của ngân hàng, các hoạt động tác nghiệp đóng vai trò quan trọng trong việc duy trì hoạt động kinh doanh của ngân hàng.

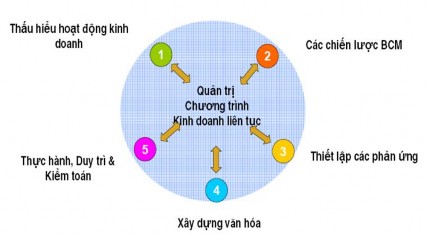

Có thể mô tả vòng đời BCM tại Vietinbank như sau:

Hình 2.8. Vòng đời Quản lý kinh doanh liên tục

(Nguồn: [40])

Trong Quản lý kinh doanh liên tục, khâu thiết lập các phản ứng là vô cùng quan trọng. Vietinbank quy định rõ các Kế hoạch ứng phó khi xảy ra thảm họa, Kế hoạch duy trì và khôi phục hoạt động kinh doanh, Kế hoạch khôi phục công nghệ từ

thảm họa và thực hiện diễn tập định kỳ hàng năm cho các kế hoạch này.

Đối với Kế hoạch duy trì và khôi phục hoạt động kinh doanh, Vietinbank xác định gồm hai bước: (i) Thực hiện đánh giá tác động kinh doanh (BIA); (ii) Lựa chọn và thiết lập Kế hoạch duy trì và khôi phục hoạt động kinh doanh. Khi thực hiện đánh giá BIA, trước hết các đơn vị cần nhận diện và đánh giá rủi ro gây gián đoạn hoạt động kinh doanh. Mức độ ảnh hưởng của rủi ro được xác định dựa trên các yếu tố:

- Ảnh hưởng đến con người;

- Tổn thất tài chính;

- Thời gian gián đoạn hoạt động;

- Vi phạm các quy định của NHNN/pháp luật;

- Ảnh hưởng đến khách hàng.

Xếp hạng chung của rủi ro được xác định theo kết quả xếp hạng rủi ro cao nhất trong 5 yếu tố trên. Trong đó mức độ rủi ro = Max {Ảnh hưởng đến con người; Tổn thất tài chính; Thời gian gián đoạn hoạt động; Vi phạm các quy định của NHNN/pháp luật; Ảnh hưởng đến khách hàng}

Căn cứ danh mục các rủi ro có khả năng gây gián đoạn hoạt động kinh doanh và mức độ ảnh hưởng lớn đã được nhận diện, các Đơn vị phân tích tác động kinh doanh đối với các nghiệp vụ/sản phẩm dịch vụ chịu tác động của các rủi ro nêu trên. Nội dung bao gồm:

- Thông tin chi tiết về chức năng, hoạt động tác nghiệp tại đơn vị thực hiện BIA;

- Các hoạt động tác nghiệp đang được thực hiện tại Đơn vị thực hiện BIA

- Xác lập thời gian gián đoạn tối đa ngân hàng có thể chịu đựng

- Các yêu cầu bao gồm các sản phẩm, dịch vụ khác hoặc yêu cầu về tài sản, tài nguyên khác nhằm duy trì và đảm bảo các hoạt động kinh doanh của ngân hàng liên tục.

- Thiết lập thứ tự ưu tiên của các hoạt động tác nghiệp tại các Đơn vị và trong nghiệp vụ thuộc trách nhiệm của Đơn vị.

BIA được thực hiện khi xây dựng Kế hoạch duy trì và khôi phục hoạt động

kinh doanh và được cập nhật dựa trên kết quả diễn tập Kế hoạch duy trì và khôi phục hoạt động kinh doanh.

Căn cứ kết quả thực hiện BIA, các Đơn vị thực hiện lựa chọn phương án triển khai trong kinh doanh liên tục. Phương án lựa chọn đáp ứng các mục tiêu: (i) Giảm thiểu khả năng xảy ra rủi ro gián đoạn hoạt động kinh doanh; (ii) Giảm thời gian gián đoạn hoạt động kinh doanh; (iii) Hạn chế tác động, ảnh hưởng của gián đoạn kinh doanh liên tục đối với các sản phẩm, dịch vụ chính của ngân hàng.

Nhìn chung công tác thực hiện BCM ở Vietinbank được triển khai khá sớm so với toàn hệ thống các NHTM ở Việt Nam. Tuy nhiên mức độ và tần suất áp dụng còn thấp, hiệu quả mà công tác này mang lại trong thực hiện QLRRTN còn chưa thực sự cao.

c. Thực trạng tính vốn cho RRTN

Thực hiện Thông tư 41/2016/TT-NHNN ngày 30/12/2016 của Ngân hàng Nhà nước Việt Nam về việc quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài, Vietinbank đã thực hiện tính vốn yêu cầu cho RRTN theo phương pháp chỉ số kinh doanh - BI theo công thức sau:

KOR = | 3 | x 15% |

Trong đó:

- BInăm thứ n: Chỉ số kinh doanh được xác định theo quý gần nhất tại thời điểm tính toán;

- BInăm thứ n-1, BInăm thứ n-2: Chỉ số kinh doanh được xác định theo quý tương ứng của 2 năm liền kề trước năm tính toán;

- Chỉ số kinh doanh được xác định theo công thức sau:

BI = ∑ (IC + SC + FC)

Trong đó:

- IC: Giá trị tuyệt đối của Thu nhập lãi và các khoản thu nhập tương tự trừ Chi phí lãi và các khoản chi phí tương tự;

- SC: Tổng giá trị của Thu nhập từ hoạt động dịch vụ, Chi phí từ hoạt động dịch vụ, Thu nhập hoạt động khác, Chi phí hoạt động khác;

- FC: Tổng của giá trị tuyệt đối Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối, mua bán chứng khoán kinh doanh và mua bán chứng khoán đầu tư.

Bảng 2.10. Cấu phần IC, SC, FC

Công thức tính | Khoản mục trên báo cáo kết quả hoạt động kinh doanh | |

IC | |Thu nhập lãi và các khoản thu nhập tương tự - Chi phí lãi và các chi phí tương tự| | Thu nhập lãi và các khoản thu nhập tương tự |

Chi phí lãi và các chi phí tương tự | ||

SC | Thu nhập từ hoạt động dịch vụ + Chi phí hoạt động dịch vụ + Thu nhập từ hoạt động khác + Chi phí từ hoạt động khác | Thu nhập từ hoạt động dịch vụ |

Chi phí hoạt động dịch vụ | ||

FC | |Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối (bao gồm cả vàng tiêu chuẩn)| + |Lãi/lỗ thuần từ mua bán chứng khoán kinh doanh| + |Lãi/lỗ thuần từ mua bán, chứng khoán đầu tư| | Thu nhập từ hoạt động khác |

Chi phí hoạt động khác |

(Nguồn: [40])

Mặc dù Thông tư 41/2016/TT-NHNN có hiệu lực áp dụng từ 01/01/2020. Tuy nhiên Vietinbank đã tổ chức áp dụng tính vốn yêu cầu cho rủi ro tác nghiệp từ ngày 01/01/2019. Dưới đây là kết quả tính toán mức vốn yêu cầu cho RRTN tính trung bình cho 03 năm 2017, 2018 và 2019 tại Vietinbank:

Bảng 2.11. Tính vốn cho rủi ro tác nghiệp tại Vietinbank từ năm 2016 - 2019

Đơn vị: tỷ đồng

IC | SC | FC | Tổng BI | Hệ số | Vốn yêu cầu | |

4 quý năm 2019 | 33.199,04 | 14.938,31 | 2.720,59 | 50.857,94 | 15% | 5.911,64 |

4 quý năm 2018 | 22.518,09 | 13.069,35 | 1.199,67 | 36.787,10 | 15% | 5.518,07 |

4 quý năm 2017 | 27.072,99 | 11.222,41 | 1.115,50 | 39.410,90 | 15% | 7.628,69 |

4 quý năm 2016 | 22.404,99 | 8.764,86 | 910,01 | 32.079,86 | 15% | 4.811,98 |

Vốn yêu cầu năm 2019 | 71.996,07 | 33.056,62 | 3.225,18 | 108.277,86 | 15% | 5.413,893 |

Vốn yêu cầu năm 2020 | 82.790,12 | 39.230,07 | 5.035,76 | 127.055,95 | 15% | 6.352,80 |

(Nguồn: [40])