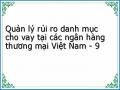

Bảng 1.2: Tóm tắt các công cụ quản lý rủi ro danh mục cho vay được đưa ra tại các nghiên cứu

Công cụ được nghiên cứu | Tác giả (Năm thực hiện nghiên cứu) | |

1 | Công cụ phái sinh tín dụng | Huỳnh Thị Hương Thảo (2014) Nguyễn Thị Châu Long và Trần Thụy Ái Phương (2014) Nguyễn Minh Sáng và Nguyễn Thị Lan Hương (2013) Bluhm, C., Overbeck, L. và Wegner, C. (2010) Lê Hồ An Châu (2006) Minton, B., Stulz, R. và Williamson, R. (2005) Smithson, C. (2003) |

2 | Đa dạng hoá danh mục cho vay | Nguyễn Thị Quế Thu (2016) Nguyễn Minh Hiếu (2011) Bùi Diệu Anh (2010) Rossi, S., Schwaiger, M. và Winkler, G. (2009) Kamp, A., Pfingsten, A. và Prath, D. (2005) |

3 | Sản phẩm của chứng khoán hoá các khoản vay (CDO) | Bluhm, C., Overbeck, L. và Wegner, C. (2010) Smithson, C. (2003) |

4 | Mua bán nợ | Huỳnh Thị Hương Thảo (2019) Hoàng Thị Duyên (2016) Đào Duy Huân (2013) Smithson, C. (2003) |

Có thể bạn quan tâm!

-

Đối Tượng Và Phạm Vi Nghiên Cứu Của Luận Án

Đối Tượng Và Phạm Vi Nghiên Cứu Của Luận Án -

Tổng Quan Các Nghiên Cứu Về Quản Lý Rủi Ro Danh Mục Cho Vay Tại Nhtm

Tổng Quan Các Nghiên Cứu Về Quản Lý Rủi Ro Danh Mục Cho Vay Tại Nhtm -

Tóm Tắt Các Nghiên Cứu Về Phương Pháp Đo Lường Rủi Ro Danh Mục Cho Vay

Tóm Tắt Các Nghiên Cứu Về Phương Pháp Đo Lường Rủi Ro Danh Mục Cho Vay -

Cơ Cấu Tổ Chức Quản Lý Rủi Ro Tín Dụng Tại Nhtm

Cơ Cấu Tổ Chức Quản Lý Rủi Ro Tín Dụng Tại Nhtm -

Cơ Sở Lý Luận Về Quản Lý Rủi Ro Danh Mục Cho Vay Tại Nhtm

Cơ Sở Lý Luận Về Quản Lý Rủi Ro Danh Mục Cho Vay Tại Nhtm -

Các Phương Pháp Đánh Giá Chất Lượng Danh Mục Cho Vay Trong Quá Khứ

Các Phương Pháp Đánh Giá Chất Lượng Danh Mục Cho Vay Trong Quá Khứ

Xem toàn bộ 252 trang tài liệu này.

Nguồn: Tác giả tổng hợp Tóm lại, kế thừa và phát triển những nghiên cứu đã có trong nước và nước ngoài, luận án hướng tới mục tiêu đưa ra những điểm mới, phù hợp hơn với thực tế so với những nghiên cứu trước đây về quản lý rủi ro danh mục cho vay tại các

NHTM Việt Nam trên các nội dung: cơ cấu tổ chức quản lý rủi ro, nhận diện rủi ro, đo lường rủi ro, sử dụng các công cụ quản lý rủi ro.

1.5. Khoảng trống nghiên cứu

Nhìn chung về các nghiên cứu về quản lý rủi ro danh mục cho vay trong và ngoài nước, mỗi nghiên cứu có hướng tiếp cận về quản lý rủi ro danh mục cho vay khác nhau do cách nhìn chủ quan của từng tác giả. Với các nghiên cứu nước ngoài hiện có, hầu như chưa có nghiên cứu nào tổng hợp các nội dung quản lý rủi ro danh mục cho vay trên thực tiễn của một NHTM hoặc một nhóm NHTM cụ thể. Với các nghiên cứu trong nước, đa số các nghiên cứu hiện nay về quản lý rủi ro tín dụng đã thực hiện được trên nhiều khía cạnh như: cơ cấu tổ chức quản lý rủi ro, nguyên tắc quản lý rủi ro, hệ thống xếp hạng tín dụng nội bộ, nhận diện rủi ro, áp dụng mô hình kinh tế lượng để dự báo tổn thất tín dụng nhưng chưa tập trung hướng tới đối tượng là danh mục cho vay. Đối với chủ đề về quản lý rủi ro danh mục cho vay, số lượng các nghiên cứu tại Việt Nam đã thực hiện được là rất ít và vẫn tồn tại một số khoảng trống nghiên cứu nhất định, cụ thể như sau:

Một là, các nghiên cứu đã đề cập tới quản lý rủi ro danh mục cho vay tuy nhiên lại không đầy đủ các nội dung thuộc quản lý rủi ro danh mục cho vay, hoặc chỉ thực hiện nghiên cứu trên một nhóm các khoản vay được lựa chọn, hoặc trên phạm vi danh mục cho vay của một NHTM cụ thể. Cho đến thời điểm này tại Việt Nam hầu như chưa có nghiên cứu chính thức nào được công bố nghiên cứu đầy đủ toàn diện về cơ cấu tổ chức, nhận diện rủi ro, đo lường rủi ro và sử dụng các công cụ quản lý rủi ro danh mục cho vay tại nhiều ngân hàng trong hệ thống các NHTM Việt Nam.

Hai là, hiện ở Việt Nam chưa có nghiên cứu nào tiến hành so sánh thực trạng quản lý rủi ro trên phạm vi danh mục cho vay tại các nhóm NHTM có trình độ quản lý rủi ro khác nhau về toàn diện các nội dung như: cơ cấu tổ chức quản lý rủi ro, nhận diện rủi ro, đo lường rủi ro và sử dụng các công cụ quản lý rủi ro. Các nghiên cứu hiện có mới khai thác trên phương diện so sánh các nội dung

quản lý rủi ro danh mục cho vay tại các NHTM với các tiêu chuẩn được đưa ra tại các khuyến nghị, hiệp ước quốc tế hay các quy định pháp lý. Khoảng trống nghiên cứu này sẽ được luận án làm rõ khi phân tích thực trạng hoạt động quản lý rủi ro danh mục cho vay tại các NHTM Việt Nam trên một mẫu nghiên cứu gồm các NHTM được chia thành hai nhóm: (i) Nhóm các NHTM được Ngân hàng Nhà nước thí điểm áp dụng quản lý rủi ro theo chuẩn mực Basel II và (ii) Nhóm các NHTM còn lại được tác giả ngẫu nhiên lựa chọn. Từ đó, tác giả thực hiện so sánh về thực trạng quản lý rủi ro danh mục cho vay tại hai nhóm NHTM trên về bốn khía cạnh bao gồm: cơ cấu tổ chức quản lý rủi ro, nhận diện rủi ro, đo lường rủi ro và sử dụng các công cụ quản lý rủi ro.

Ba là, với các nghiên cứu hiện có về quản lý rủi ro danh mục cho vay tại các NHTM Việt Nam thì hiện chưa có nghiên cứu nào tiến hành đo lường được mức độ rủi ro danh mục cho vay của NHTM. Đây chính là khoảng trống về mặt lí luận mà luận án sẽ tập trung khai thác, cụ thể tác giả sẽ tiến hành mô phỏng việc đo lường rủi ro danh mục cho vay của các NHTM theo hai phương pháp FIRB và Credit Metrics tại chương 4 của luận án.

Kết luận chương 1

Trong chương 1, luận án đã trình bày tổng quan về các nghiên cứu trong nước và ngoài nước hiện có về các nội dung quản lý rủi ro danh mục cho vay bao gồm: cơ cấu tổ chức quản lý rủi ro danh mục cho vay, nhận diện rủi ro danh mục cho vay, đo lường rủi ro danh mục cho vay và sử dụng các công cụ quản lý rủi ro danh mục cho vay. Từ đó, tác giả đã đưa ra các khoảng trống trong những nghiên cứu hiện có làm cơ sở để làm rõ tính cấp thiết của chủ đề nghiên cứu tại luận án. Cụ thể, các nghiên cứu trong nước hiện có chưa toàn diện về các nội dung của quản lý rủi ro danh mục cho vay, hoặc chỉ nghiên cứu tại một danh mục cho vay cụ thể hoặc tại một NHTM cụ thể. Bên cạnh đó, chưa có nghiên cứu trong nước nào thực hiện so sánh các nội dung quản lý rủi ro danh mục cho vay tại các nhóm NHTM khác nhau. Đặc biệt, luận án khai thác khoảng trống nghiên cứu về lượng hoá rủi ro danh mục cho vay của NHTM thông qua mô phỏng nội dung này bằng hai phương pháp tại chương 4. Tuy vậy, luận án vẫn có tính kế thừa và phát triển từ các nghiên đã có để xây dựng cơ sở lý luận, đánh giá thực trạng và đưa ra các giải pháp phù hợp về quản lý rủi ro danh mục cho vay tại NHTM ở các chương tiếp theo.

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VỀ QUẢN LÝ RỦI RO DANH MỤC CHO VAY TẠI NHTM

2.1. Cơ sở lý luận về quản lý rủi ro tín dụng tại NHTM

2.1.1. Khái niệm về quản lý rủi ro tín dụng tại NHTM

Trước hết, để hiểu về quản lý rủi ro tín dụng, khái niệm “Rủi ro tín dụng” cần được làm rõ. Đã có nhiều định nghĩa được đưa ra bởi các nghiên cứu trong và ngoài nước như sau:

Theo Fitch (2012): “Rủi ro tín dụng là loại rủi ro xảy ra khi người vay không thanh toán được nợ theo thỏa thuận hợp đồng dẫn đến sai hẹn trong nghĩa vụ trả nợ, là rủi ro chủ yếu trong hoạt động kinh doanh của ngân hàng”.

Theo Basel (2000): “Rủi ro tín dụng là khả năng người đi vay hoặc bên đối tác không thực hiện đầy đủ các nghĩa vụ của mình theo các điều khoản đã thoả thuận trong hợp đồng tín dụng”. Theo đó, mục tiêu của quản lý rủi ro tín dụng là tối đa hoá thu nhập có điều chỉnh rủi ro (risk-adjusted rate of return) của ngân hàng theo mức khẩu vị rủi ro xác định. Để làm được điều này, NHTM cần quản lý rủi ro tín dụng đồng thời trên phạm vi cả danh mục tín dụng và cho từng giao dịch vay cụ thể.

Theo Thông tư 02/2013/TT-NHNN của Ngân hàng Nhà nước Việt Nam ban hành “Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài” thì “Rủi ro tín dụng trong hoạt động ngân hàng là tổn thất có khả năng xảy ra đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ của mình theo cam kết”.

Theo Thông tư 41/2016/TT-NHNN của Ngân hàng Nhà nước Việt Nam ban hành “Quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài” thì “Rủi ro tín dụng là rủi ro do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ trả nợ theo hợp đồng hoặc thỏa thuận với ngân hàng”.

Như vậy các định nghĩa cho khái niệm “Rủi ro tín dụng” ở cả trong nước và quốc tế được đưa ra tương đối đồng nhất về bản chất. Trong nghiên cứu này, tác giả sẽ sử dụng khái niệm trên đây của Basel (2000) về rủi ro tín dụng. Bên cạnh đó, tại hầu hết các ngân hàng, các khoản vay là nguồn gốc chính của rủi ro tín dụng, tuy nhiên các hoạt động khác cũng có thể tạo ra rủi ro tín dụng, bao gồm cả hoạt động trong sổ kinh doanh và sổ ngân hàng, cả nội và ngoại bảng như: hối phiếu, giao dịch liên ngân hàng, tài trợ thương mại, giao dịch ngoại hối, giao dịch phái sinh, giao dịch chứng khoán, bảo lãnh và hoạt động thanh toán. Với phạm vi nghiên cứu của mình, tác giả chỉ xem xét rủi ro tín dụng phát sinh từ các khoản cho vay và rộng hơn là danh mục cho vay của NHTM.

Tiếp theo, về khái niệm “Quản lý rủi ro tín dụng”, đã có nhiều định nghĩa được đưa ra như sau:

Theo Karen (2005), quản lý rủi ro tín dụng là một hoạt động của quản lý rủi ro tài chính nói chung trong tổ chức. Đây là quá trình bao gồm việc đánh giá các loại rủi ro mà tổ chức phải đối mặt và phát triển các chiến lược quản lý phù hợp với các ưu tiên và chiến lược hoạt động của tổ chức. Tác giả cũng đưa ra hai phương pháp tiếp cận để quản lý các loại rủi ro tài chính bao gồm chiến lược quản lý thụ động (passive strategy) và chiến lược quản lý năng động (proactive strategy). Việc tổ chức tài chính trong đó bao gồm cả NHTM nên áp dụng chiến lược nào thì cần linh hoạt theo sự thay đổi trong các yếu tố thị trường và yêu cầu của cơ quan quản lý. Cùng với việc đưa ra khái niệm về quản lý rủi ro tài chính, tác giả đã khái quát các nội dung cần thực hiện trong quy trình quản lý rủi ro tài chính nói chung, trong đó bao hàm quy trình quản lý rủi ro tín dụng như sau:

Nhận diện rủi ro và xác định các rủi ro trọng yếu

Xác định mức khẩu vị rủi ro hợp lý

Xác định chiến lược quản lý rủi ro phù hợp với chính sách phát triển của tổ chức

Đo lường, giảm thiểu, báo cáo, giám sát về rủi ro

Sơ đồ 2.1: Quy trình quản lý rủi ro tài chính tại NHTM

Nguồn: Karen (2005)

Theo Tony và Bart (2009), “quản lý rủi ro tín dụng là một quá trình bao gồm việc nhận diện các rủi ro tiềm ẩn, đo lường các rủi ro này, và có các hành động ứng xử thích hợp, bao gồm cả việc thực hiện trên thực tế các mô hình rủi ro”. Theo các tác giả, sự cần thiết của việc duy trì quản lý rủi ro tín dụng hiệu quả đã được nhận ra bởi rất nhiều các nhà quản trị ngân hàng chứ không phải chỉ từ khi xuất hiện các sự kiện đổ vỡ của NHTM.

Theo Basel (2000), “mục tiêu của quản lý rủi ro tín dụng là tối đa hoá tỷ lệ thu nhập có điều chỉnh rủi ro bằng việc duy trì mức rủi ro tín dụng nằm trong các ngưỡng đo lường có thể chấp nhận được. Các ngân hàng cần quản lý rủi ro tín dụng trên phạm vi toàn bộ danh mục cũng như từng khoản vay hay giao dịch tín dụng”. Cũng theo khuyến nghị này của Basel, hoạt động quản lý rủi ro tín dụng sẽ hiệu quả nếu ngân hàng có một chiến lược quản lý rủi ro toàn diện và điều này sẽ tạo ra sự thành công trong hoạt động của ngân hàng về dài hạn.

Theo Standard Charter (2012), quản trị rủi ro tín dụng được quản lý thông qua thiết lập khung các chính sách và thủ tục, nhằm kiểm soát việc đo lường và quản lý rủi ro tín dụng.

Theo hướng dẫn của Cơ quan quản lý tiền tệ Singapore (2013), quản lý rủi ro tín dụng là quá trình nhận diện, đo lường, đánh giá, giám sát, kiểm soát và báo cáo rủi ro tín dụng thông qua thiết lập khung các chính sách và thủ tục, nhằm kiểm soát việc đo lường và quản lý rủi ro tín dụng.

Như vậy, từ tất cả các định nghĩa được đưa ra như trên có thể khái quát rằng, quản lý rủi ro tín dụng là hoạt động có ý nghĩa quan trọng góp phần vào hoạt động thành công của một NHTM trong dài hạn với mục đích tối đa hoá tỷ lệ thu nhập có điều chỉnh theo các yếu tố rủi ro tín dụng của ngân hàng. Hoạt động quản lý rủi ro tín dụng được thực hiện theo các khung chính sách và mô hình tổ chức được NHTM thiết lập và bao gồm các nội dung chính là: nhận diện rủi ro; đo lường rủi ro; sử dụng các công cụ giám sát, giảm thiểu và kiểm soát rủi ro6; báo cáo về rủi ro.

2.1.2. Các nguyên tắc quản lý rủi ro tín dụng tại NHTM

Trong hướng dẫn của Basel (1999), 17 nguyên tắc về quản lý rủi ro tín dụng được đưa ra và chia thành năm nhóm. Như vậy hoạt động quản lý rủi ro tín dụng nói chung và quản lý rủi ro danh mục cho vay nói riêng đều cần thực hiện theo các hướng dẫn này.

Nhóm nguyên tắc quản lý rủi ro tín dụng

Nhóm nguyên tắc về thiết lập môi

trường rủi ro tín dụng hợp lý

Nhóm nguyên tắc về thiết lập quy

trình cấp tín dụng có hiệu quả

Nhóm nguyên tắc về duy trì hệ

thống quản lý tín dụng, đo lường và quy trình giám sát thích hợp

Nhóm nguyên tắc về đảm bảo hệ

thống kiểm soát tương thích cho tất cả rủi ro tín dụng

Nhóm nguyên tắc về vai trò của các nhà giám sát

Sơ đồ 2.2: Các nhóm nguyên tắc quản lý rủi ro tín dụng theo Basel II

Nguồn: Tác giả tổng hợp

6 Sau đây gọi tắt là “các công cụ quản lý rủi ro”