2.3. Đánh giá thực trạng quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam

2.3.1. Những kết quả đạt được

Đánh giá thực trạng quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam cho thấy những kết quả đạt dược sau:

Về hoạch định chính sách cho vay: Trên cơ sở chính sách cho vay của Hội sở, Chi nhánh đã thực hiện cụ thể há chính sác cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại địa bàn một cách phù hợp.

Về lập kế hoạch cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi: Chi nhánh hằng năm đều xây dựng kế hoạch cho vay KHCN trong đó có nội dung cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi. Chi nhánh đã phân tích kỹ định hướng của Hội sở để lập kế hoạch và xác định mục tiêu bằng các chỉ tiêu định lượng cụ thể.

Về bộ máy quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi được xây dựng khoa học, hợp lý, có sự phân công chức năng, nhiệm vụ cụ thể, rõ ràng. Số lượng nhân sự trong bộ máy được đảm bảo đáp ưng được yêu cầu công việc.

Về tổ chức thực hiện cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi: Quy trình tín dụng KHCN tại Agribank Hà Nam được xây dựng cơ bản theo

Quyết định số 839/NHNNo- HSX, tuân thủ đúng quy định pháp lý. Cán bộ trong Chi nhánh đã thực hiện theo đúng quy trình, thẩm quyền phán quyết tín dụng.

Về giám sát và điều chỉnh cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi: Công tác thẩm định, kiểm tra giám sát cho vay được CBTD tiến hành thực hiện ở tất cả các khâu từ trước khi cho vay, trong khi cho vay và sau khi cho vay, đảm bảo sự nhất quán, logic, hợp lý và chính xác trong quá trình thẩm định và đánh giá rủi ro tín dụng về phía khách hàng

Có thể bạn quan tâm!

-

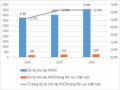

Tình Hình Dư Nợ Khách Hàng Cá Nhân Vay Vốn Trong Lĩnh Vực Chăn Nuôi Tại Agribank Hà Nam

Tình Hình Dư Nợ Khách Hàng Cá Nhân Vay Vốn Trong Lĩnh Vực Chăn Nuôi Tại Agribank Hà Nam -

Kết Quả Đào Tạo, Tập Huấn Cho Nhân Viên Cho Vay Khách Hàng Cá Nhân Tại Chi Nhánh

Kết Quả Đào Tạo, Tập Huấn Cho Nhân Viên Cho Vay Khách Hàng Cá Nhân Tại Chi Nhánh -

Giám Sát Và Điều Chỉnh Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi

Giám Sát Và Điều Chỉnh Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi -

Nhóm Giải Pháp Lập Kế Hoạch Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi

Nhóm Giải Pháp Lập Kế Hoạch Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi -

Quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Hà Nam - 12

Quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Hà Nam - 12 -

Quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Hà Nam - 13

Quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Hà Nam - 13

Xem toàn bộ 108 trang tài liệu này.

2.3.2. Hạn chế

Bên cạnh những kết quả đạt được, quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam vẫn còn những hạn chế:

Về lập kế hoạch cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi: Chi nhánh chưa phân tích đầy đủ và chi tiết căn cứ cho lập kế hoạch. Mục tiêu kế hoạch xác định còn đơn giản và chưa cụ thể, chưa sát thực tiễn. Các biện pháp thực hiện kế hoạch cũng còn chưa chi tiết.

Về tổ chức thực hiện cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi:

Truyền thông, quảng bá sản phẩm cho vay KHCN trong lĩnh vực chăn nuôi tới khách hàng còn ít về tần suất thực hiện và đơn giản về hình thức truyền thông.

Trong quản lý quy trình cho vay, Chi nhánh thường chỉ chú trọng tới các bước trước giải ngân để hoàn thành mục tiêu dư nợ tín dụng mà chưa chú trọng các bước sau giải ngân để hỗ trợ khách hàng sử dụng vốn hiệu quả và tháo gỡ khó khăn trong qua trình sử dụng vốn.

Trên thực tế phối hợp giữa các tổ chức bên ngoài Chi nhánh còn chưa thực sự hiệu quả, chưa khai thác hết tiềm năng

Về giám sát và điều chỉnh cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi: tần suất thực hiện giám sát chưa nhiều.

2.3.3. Nguyên nhân của hạn chế

(i) Nguyên nhân chủ quan

- Về bộ máy quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi còn hạn chế về chất lượng nhân sự, chưa đảm bảo chất lượng đồng đều giữa các đơn vị. Công tác đào tạo của Chi nhánh chưa đáp ứng được nhu cầu thực tiễn. Các khóa đào tạo còn ít, hình thức chưa phong phú, chính sách khuyến khích nhân sự tự đào tạo chưa có. Hầu như các khóa đào tạo trong các các năm qua đều thực hiện theo chương trình của Hội sở, các khóa tự đào tạo của Chi nhánh còn hầu như chưa có. Các hình thức đào tạo có hiệu quả như hội thảo, họp chuyên môn, đào tạo trực tuyến còn chưa được triển khai.

Chi nhánh cũng chưa có chính sách hỗ trợ rõ ràng cho các nhân viên tự thực hiện đào tạo nâng cao trình độ chuyên môn.

- Trình độ điều hành quản lý:

Cho vay KHCN trong lĩnh vực chăn nuôi tại Chi nhánh chưa được cấp quản lý của Chi nhánh thực sự quan tâm và chú trọng đúng mức. Hiện nay, hầu hết các ngân hàng đều đánh giá cho vay KHCN trong lĩnh vực chăn nuôi tại Chi nhánh chưa được cấp quản lý của Chi nhánh thực sự quan tâm và chú trọng là một thị trường đầy tiềm năng nhưng chưa được chú trọng khai thác. Điều này xuất phát từ đặc điểm của những khoản cho vay KHCN là quy mô mỗi hợp đồng nhỏ, dẫn đến chi phí tổ chức cho vay cao, chất lượng thông tin của khách hàng thường không cao gây khó khăn cho quá trình thẩm định...

Hơn nữa lãnh đạo cũng chưa đưa ra nhiều các phương án tổ chức triển khai cho vay khách hàng cá nhân hiệu quả trong quá trình lập kế hoạch cho thấy trình độ điều hành quản lý vẫn còn hạn chế.

Chính vì vậy, cán bộ quản lý của Chi nhánh cũng chưa chú trọng công tác phối hợp bên ngoài đơn vị để phát triển cho vay KHCN trong lĩnh vực chăn nuôi. Ngoài ra, trong điều hành, cán bộ quản lý chủ yếu phân bổ, giao chỉ tiêu kế hoạch về dư nợ, chưa quan tâm tới tiêu chí chất lượng cho vay để khuyến khích cán bộ, nhân viên thực hiện giám sát cho vay thường xuyên, hỗ trợ khách hàng vay vốn kịp thời.

- Trình độ cán bộ nhân viên:

Công tác quản lý cán bộ của ngân hàng về kỹ năng bản hàng đã được triển khai nhưng chưa triển khai triệt để. Việc sát sao khách hàng vẫn còn những điểm cần cải thiện. Đội ngũ trẻ, nhiệt huyết có trách nhiệm, tuy nhiên kinh nghiệm xử lý những nghiệp vụ khó còn chưa nhanh nhạy, đôi khi cũng chưa nắm bắt được tâm lý khách hàng.

- Mức độ áp dụng công nghệ

Công nghệ ngân hàng tại Chi nhánh còn hạn chế, cơ sở dữ liệu thông tin về khách hàng cá nhân chưa nhiều. Không chỉ riêng tại Chi nhánh mà ngay cả phần lớn

các NHTM trong nước, việc ứng dụng công nghệ trong quản lý cho vay nói chung và cho vay KHCN trong lĩnh vực chăn nuôi tại Chi nhánh chưa được cấp quản lý của Chi nhánh thực sự quan tâm và chú trọng nói riêng còn nhiều hạn chế.

Những năm qua, Chi nhánh cũng chưa vận dụng công nghệ tiên tiến vào truyền thông cho hoạt động cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi. Chi nhánh sử dụng hình thức truyền thông trực tuyến còn ít, chỉ có hai bài đăng trên trang thông tin điện tử của UBND tỉnh Hà Nam mà chưa sử dụng các công cụ khác mặc d quảng cáo, truyền thông trực tuyến có chi phí thấp.

(ii) Nguyên nhân khách quan

Nguyên nhân từ phía Hội sở Agribank: Do Chi nhánh là Chi nhánh phụ thuộc Hội sở nên nhiều chính sách, biên độ lãi suất quy định hay quy trình mà Chi nhánh không có quyền quyết định mà do Hội sở quyết định, chính vì thế mà nhiều trường hợp cho vay khách hàng cá nhân, Chi nhánh bị thụ động và phải đợi ý kiến từ Hội sở Agribank phê duyệt

Hệ thống pháp lý: vẫn trong giai đoạn hoàn thiện nhiều về cả định tính lẫn định lượng ph hợp sự phát triển nền kinh tế. Các văn bản pháp luật về hoạt đồng ngân hàng phải được xây dựng dựa trên cơ cở các giao dịch về giấy tờ và nghiệp vụ. Môi trường vĩ mô: Nền kinh tế đang trong giai đoạn qua, đặc biệt là năm

2020 gặp rất nhiều khó khăn do dịch bệnh Covid19. Tình hình mậu dịch, xuất nhập khẩu ngành chăn nuôi cũng ảnh hưởng lớn.

Sự cạnh tranh trong ngành: Các ngân hàng thương mại luôn cạnh tranh quyết liệt trong hoạt động tín dụng và huy động vốn trong đó những ngân hàng với quy mô lớn và có thương hiệu đạt được những lợi thế trong việc thiết lập giá và thu hút khách hàng. Hiện tại các ngân hàng đều mạnh về công nghệ thanh toán và quản lý, cũng như nâng cao tính bảo mật và an toàn giao dịch.

Khách hàng: Nhiều khách hàng có ý thức kém, gian dối trong việc kê khai thông tin chính vì vậy cũng ảnh hưởng xấu đến quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi. Đồng thời, trình độ quản lý tiền vay của KHCN chưa cao,….

TIỂU KẾT CHƯƠNG 2

Trước tiên, chương 2 của luận văn đã giới thiếu sơ lược về Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam, kết quả hoạt động kinh doanh trong các năm gần đây và kết quả cho vay KHCN trong lĩnh vực chăn nuôi của Chi nhánh.

Chương 2 đi sâu đánh giá thực trạng quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam từ 2018 – 2020. Từ đó, luận văn rút ra những thành công và hạn chế trong quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Chi nhánh. Đây là căn cứ quan trọng để luận văn đề xuất giải pháp hoàn thiện công tác này trong chương 3.

CHƯƠNG 3: GIẢI PHÁP VÀ KIẾN NGHỊ NHẰM TĂNG CƯỜNG HOẠT ĐỘNG QUẢN LÝ CHO VAY KHÁCH HÀNG CÁ NHÂN TRONG LĨNH VỰC CHĂN NUÔI TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM – CHI NHÁNH TỈNH HÀ NAM

3.1. Phương hướng và mục tiêu quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam

3.1.1. Phương hướng quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi.

Thực hiện chủ trương của Agribank, Agribank Chi nhánh Hà Nam xây dựng định hướng quản lý cho vay KHCN trong lĩnh vực chăn nuôi trong thời gian tới như sau:

- Mở rộng cho vay KHCN trong lĩnh vực chăn nuôi đi đôi với đảm bảo chất lượng cho vay KHCN trong lĩnh vực chăn nuôi, phát triển cho vay KHCN trong phạm vi kiểm soát và quản lý, thực hiện các biện pháp thu hồi, xử lý nợ tồn đọng, nợ có vấn đề.

- Cho vay KHCN trong lĩnh vực chăn nuôi cần phải bán sát mục tiêu kế hoạch đã được Hội đồng thành viên phê duyệt, thực hiện cho vay trên cơ sở các cân đối về nguồn vốn và theo danh mục đã được phê duyệt, chú trọng tập trung vốn cho nông nghiệp, nông thôn.

- Tăng cường công tác kiểm tra, kiểm soát cho vay KHCN trong lĩnh vực chăn nuôi; xây dựng phương án và các giải pháp xử lý các khoản nợ có vấn đề, chấn chỉnh và khắc phục các sai sót, tồn tại sau kiểm tra, thanh tra.

- Đảm bảo tuân thủ các quy chế, quy định, quy trình, hướng dẫn nghiệp vụ và giảm lỗi tác nghiệp xuống mức thấp nhất.

- Mở rộng danh mục sản phẩm, nâng cao chất lượng dịch vụ, tạo điều kiện thuận lợi cho khách hàng vay vốn nhằm phục vụ khách hàng một cách tốt nhất, tạo mối quan hệ khăng khít với khách hàng.

- Duy trì khách hàng cũ, tích cực và chủ động tìm kiếm khách hàng mới, đảm bảo sự phù hợp của khách hàng, sự an toàn và hiệu quả đồng thời thực hiện tuân thủ đúng pháp luật.

- Đẩy mạnh công tác tiếp thị khách hàng, thực hiện tốt các chiến lược thu hút cũng như gần gũi khách hàng để có thể thấu hiểu, nắm bắt khách hàng.

- Hoạt động an toàn, hiệu quả, hoàn thành xuất sắc nhiệm vụ được giao, phát huy tốt vai trò ngân hàng chủ lực đối với phát triển kinh tế địa bàn

3.1.2. Mục tiêu quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi.

Trên cơ sở phương hướng quản lý cho vay khách hàng cá nhân, Chi nhánh đã đặt ra mục tiêu trong quản lý cho vay KHCN trong lĩnh vực chăn nuôi bằng việc xây dựng các chỉ tiêu hoạt động chủ yếu như sau:

- Về nguồn vốn: phấn đấu nguồn vốn huy động tại địa phương tăng 16% - 22% so với năm trước, tỷ trọng nguồn vốn dân cư đạt 92% tổng nguồn vốn huy động tại địa phương.

- Về dư nợ cho vay KHCN trong lĩnh vưc chăn nuôi: tốc độ tăng trưởng từ 5% - 10% so với năm trước.

- Tỷ lệ nợ xấu cho vay KHCN (từ nhóm 3 đến nhóm 5) trong lĩnh vực chăn nuôi giảm về số tuyệt đối và tương đối so với năm trước xuống dưới 1% và ổn định.

3.2. Một số giải pháp hoàn thiện quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam

3.2.1 Hoàn thiện bộ máy quản lý cho vay

Vì con người là trung tâm, là nguồn lực của mọi nguồn lực nên trong bất kì lĩnh vực nào, con người bao giờ cũng là yếu tố quyết định đặc biệt là trong môi

trường cạnh tranh ngày càng khốc liệt như hiện nay. Chính vì thế, việc phát triển nguồn nhân lực có trình độ cao là yêu cầu sống còn của mọi ngân hàng. Sự phát triển của ngân hàng bắt nguồn từ năng lực quản lý điều hành và nguồn nhân lực của ngân hàng

Trong nhiều năm qua, Chi nhánh đã quan tâm đến chất lượng nguồn nhân lực nên Chi nhánh đã đạt được những thành tựu nhất định trong cho vay KHCN trong lĩnh vực chăn nuôi. Tuy nhiên, cũng chính những yếu kém của một số cán bộ tín dụng mà cho vay KHCN vẫn chưa phát triển tương xứng với tiềm năng. Chính vì vậy muốn phát triển hơn nữa cho vay KHCN thì Chi nhánh phải thực hiện đào tạo đội ngũ cán bộ, nhân viên có chuyên môn nghiệp vụ, có chuẩn mực trong đạo đức kinh doanh, chuyên nghiệp trong phong cách làm việc và nhiệt tình phục vụ khách hàng.

Để có được đội ngũ cán bộ nhân viên như vậy, Chi nhánh phải có chính sách tuyển dụng, sử dụng và đào tạo nhân viên ph hợp. Ngay từ khâu tuyển dụng, Chi nhánh phải xây dựng quy trình và tiêu chí tuyển dụng và thực hiện một cách nghiêm túc. Trong quá trình sử dụng lao động, Chi nhánh phải bố trí công việc ph hợp với trình độ chuyên môn, sở trường, sở đoản của từng người lao động để nhằm phát huy tối đa khả năng làm việc của họ. Mặt khác Chi nhánh phải có những chiến lược và kế hoạch đào tạo bồi dưỡng nghiệp vụ chuyên môn định kì. Bên cạnh đó, chi nhánh cũng nên có cơ chế giám sát, động viên, khuyến khích, khen thưởng, duy trì thực hiện thường xuyên trong toàn hệ thống. Từ đó khuyến khích tinh thần phấn đấu sáng tạo của nhân viên.

Đối với những cán bộ quản lý, cán bộ hoạch định chính sách cần phải có năng lực về quản trị doanh nghiệp, có phẩm chất đạo đức tốt, có trình độ chuyên môn cao, hiểu biết về văn hoá, xã hội, có khả năng nắm bắt được các yếu tố ảnh hưởng đến hoạt động ngân hàng. Do đó, Chi nhánh cần có chương trình đào tạo hiện đại do các chuyên gia hàng đầu về lĩnh vực ngân hàng giảng dạy, kết hợp với việc tham quan mô hình hoạt động tại các nước có hệ thống ngân hàng phát triển và có khả năng áp dụng đối với Chi nhánh mình. Ngoài ra, chi nhánh cũng nên chú