nợ cho vay KHCN lĩnh vực chăn nuôi vẫn tăng lên mức 289 tỷ đồng, tăng trưởng với tốc độ 13,78%.

Ðể chuyển dần chăn nuôi trong nông hộ sang chăn nuôi công nghiệp, bán công nghiệp, chăn nuôi trang trại, tập trung, ứng dụng công nghệ cao và bảo đảm môi trường, những năm qua các hộ chăn nuôi trên địa bàn tỉnh Hà nam có nhu cầu vay vốn khá lớn.

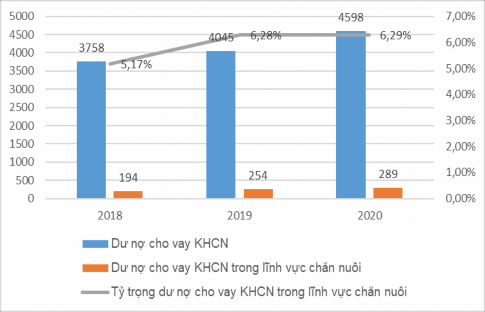

đvt: tỷ đồng

Hình 2.3: Tình hình dư nợ khách hàng cá nhân vay vốn trong lĩnh vực chăn nuôi tại Agribank Hà Nam

Nguồn: Agribank Hà Nam Mặc d dư nợ khách hàng cá nhân vay vốn trong lĩnh vực chăn nuôi tại Agribank Hà Nam liên tục gia tăng nhưng tỷ trọng dư nợ khách hàng cá nhân vay vốn trong lĩnh vực chăn nuôi trong cho vay KHCN còn thấp. Tỷ trọng dư nợ cho vay KHCN trong lĩnh vực chăn nuôi năm 2018 ở mức 5,17%, năm 2019 là 6,28%và năm 2020 là 6,29%. Hà Nam là một trong những địa phương có nhiều mô hình trồng rau, củ quả hữu cơ với công nghệ tiên tiến của nước ngoài. Nhiều sản phẩm nông nghiệp như: rau, khoai lang, đậu bắp, cà chua, súp lơ… đã được người tiêu dung biết đến với tên gọi “thực phẩm sạch”. Tuy nhiên lại có ít lợi thế về chăn nuôi

nên khách hàng vay vốn trong lĩnh vực nông nghiệp nông thôn thường tập trung cho trồng trọt hơn là chăn nuôi dẫn đến tỷ trọng dư nợ lĩnh vực chăn nuôi thấp hơn.

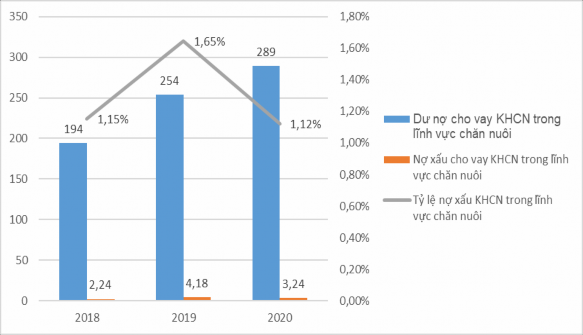

đvt: tỷ đồng

Hình 2.4: Tình hình nợ xấu khách hàng cá nhân vay vốn trong lĩnh vực chăn nuôi tại Agribank Hà Nam

Nguồn: Agribank Hà Nam Tỷ lệ nợ xấu khách hàng cá nhân vay vốn trong lĩnh vực chăn nuôi tại Agribank Hà Nam những năm qua đều ở mức thấp. Năm 2018 là 1,15%, năm 2019 là 1,65% và năm 2020 là 1,12%. Mặc dù tỷ lệ nợ xấu ở mức kiểm soát nhưng nợ xấu có xu hướng tăng, đặc biệt trong năm 2019 do tác động của dịch bệnh lợn tả

Châu Phi cho thấy Chi nhánh cần phải quản lý tốt hoạt động cho vay này.

Nhìn chung, Hà Nam cũng có những bước phát triển ngành chăn nuôi nhất định trong các năm gần đây. Ðến nay, tổng đàn lợn của tỉnh Hà Nam đạt hơn 355 nghìn con. Nhiều doanh nghiệp lớn đã đầu tư, hình thành chuỗi liên kết từ sản xuất đến tiêu thụ với hình thức, cách thức khác nhau, như mô hình liên kết theo hình thức gia công của Công ty cổ phần chăn nuôi CP; Dabaco Hà Nam. Ngành thủy sản cũng có những bước tiến. Tuy nhiên, dư nợ cho vay KHCN ngành chăn nuôi của

Agribank Hà Nam vẫn còn hạn chế, chưa thực sự xứng với tiềm năng và vị thế của một NHTM hàng đầu trong lĩnh vực tam nông.

2.2. Thực trạng quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi nhánh tỉnh Hà Nam

2.2.1. Triển khai và cụ thể hóa chính sách cho vay

Dựa trên các quy định của Hội sở, Chi nhánh Hà Nam đã cụ thể hóa các chính sách cho vay KHCN trong lĩnh vực chăn nuôi và in ấn, gửi email nội bộ,... để tuyền thông đẩy đủ, rõ ràng, kịp thời các chính sách cho vay KHCN trong lĩnh vực chăn nuôi tới mọi đơn vị trực thuộc, cán bộ công nhân viên của Chi nhánh.

Nội dung chính sách cho vay trong lĩnh vực chăn nuôi hiện nay gồm:

Thứ nhất, chính sách khách hàng cho vay trong lĩnh vực chăn nuôi dành cho cá nhân vay vốn.

Về cơ bản, Chi nhánh truyền thông rõ ràng và cụ thể các trường hợp cá nhân không được cho vay hoặc hạn chế cho vay trong lĩnh vực chăn nuôi nói riêng và trong các lĩnh vực khác nói chung. Để tránh rủi ro về đạo đức, các đối tượng có mối quan hệ mật thiết với Agribank gồm cả Hội sở và Chi nhánh Hà Nam gồm lãnh đạo cấp cao, người thân của họ đều không được cho vay, các lãnh đạo cấp cao của các tổ chức tín dụng khác cũng thuộc nhóm không được cấp tín dụng, cán bộ liên quan trực tiếp tới thẩm định, xét duyệt cho vay cũng không được cấp tín dụng.

Trường hợp khách hàng phát sinh nợ xấu tại Chi nhánh, Agribank và các tổ chức tín dụng khác sẽ không cấp tín dụng.

Chi nhánh cũng truyền thông rõ ràng các trường hợp hạn chế cấp tín dụng.

Ngoài quy định về đối tượng cá nhân không được cấp tín dụng hoặc hạn chế cấp tín dụng để cán bộ quan hệ khách hàng đối chiếu nhằm quyết định lập hồ sơ hay không thì Chi nhánh cũng cụ thể hóa các nhu cầu cho vay trong lĩnh vực chăn nuôi và điều kiện khách hàng cá nhân được vay vốn.

Điều kiện KHCN được vay vốn trong lĩnh vực chăn nuôi cơ bản tương tự như trường hợp KHCN vay vốn nói chung, phải đáp ứng được năng lực pháp lý,

năng lực hành vi dân sự, mục đích vay vốn đúng pháp luật, có tiềm lực tài chính, nguồn trả nợ, tình hình tài chính minh bạch,…

Nhu cầu vay vốn cũng được Chi nhánh định hướng trong những năm gần đây là ưu tiên đầu tư để chuyển dần chăn nuôi trong nông hộ sang chăn nuôi công nghiệp, bán công nghiệp, chăn nuôi trang trại, tập trung, ứng dụng công nghệ cao và bảo đảm môi trường, sản xuất kinh doanh trong chu trình chuỗi khép kín.

Về mức cho vay, Chi nhánh hướng dẫn cán bộ quan hệ khách hàng, cán bộ thẩm định xác định căn cứ vào nhu cầu vay vốn, khả năng trả nợ của khách hàng, giới hạn tín dụng theo quy định pháp luật. Cho vay ngắn hạn thực hiện phương án chăn nuôi có mức cho vay được Giám đốc chi nhánh quyết định trong từng thời kỳ cụ thể. Cho vay trung hạn, dài hạn thực hiện dự án chăn nuôi quy mô thì mức cho vay theo đúng văn bản hướng dẫn thực hiện của Hội sở là:

+ Đối với cho vay trung hạn: Mức cho vay tối đa 80% tổng nhu cầu vốn, số còn lại là vốn đối ứng của khách hàng;

+ Đối với cho vay dài hạn: Mức cho vay tối đa 70% tổng nhu cầu vốn, số còn lại là vốn đổi ứng của khách hàng.

+ Khách hàng vay vốn để thực hiện các phương án, dự án mà cơ quan nhà nước có thẩm quyền quy định khách hàng phải có vốn đối ứng tham gia vào phương án, dự án cao hơn mức quy định nêu tại khoản này thì phải thực hiện theo quy định của cơ quan nhà nước có thẩm quyền.

Mức cho vay đối với KHCN trong lĩnh vực chăn nuôi phụ thuộc lớn vào chính sách tài sản đảm bảo. Agribank Hà Nam tuân thủ đúng quy định của Hội sở hiện nay về TSĐB là: tổng hạn mức cấp tín dụng trên giá trị tài sản đảm bảo cho một khách hàng không vượt quá: 100% đối với tiền gửi Việt Nam đồng; 95% đối với tiền gửi ngoại tệ, vàng miếng, trái phiếu chính phủ có thời dạn dưới 1 năm; 85% đối với trái phiếu chính phủ có kỳ hạn từ 1 đến 5 năm. Tổng dư nợ cấp cho 01 khách hàng không được vượt quá 15% vốn tự có của Agribank Hà Nam, cấp cho khách hàng và người có liên quan không được vượt quá 25% vốn tự có của Agribank Hà Nam. Trường hợp nhu cầu vốn của một khách hàng và người có liên

quan vượt quá giới hạn cấp tín dụng thì Agribank Hà Nam cho vay hợp vốn theo quy định của NHNN và của Agribank.

Chính sách về thời hạn cho vay KHCN trong lĩnh vực chăn nuôi rất linh động, Chi nhánh cho xác định căn cứ vào mục đích sử dụng vốn của khách hàng. Các phương thức cho vay cũng đa dạng và phong phú theo đúng quy định của Hội sở.

Thứ hai, chính sách về sản phẩm cho vay KHCN trong lĩnh vực chăn nuôi:

Chi nhánh đã xác định danh mục sản phẩm cho vay KHCN trong lĩnh vực chăn nuôi ưu tiên phát triển gồm: Cho vay mua con giống, thức ăn chăn nuôi; Cho vay đầu tư tài sản cố định như chuồng trại,…; Cho vay lưu vụ đối với hộ nông dân; Cho vay theo hạn mức tín dụng; Cho vay theo hạn mức tín dụng đối với hộ gia đình sản xuất, kinh doanh quy mô nhỏ.

Cán bộ quan hệ khách hàng trên cơ sở danh mục sản phẩm ưu tiên cho vay này và nhu cầu của khách hàng để tư vấn sản phẩm cho vay ph hợp.

Thứ ba, về chính sách lãi suất: Chính sách lãi suất cho vay căn cứ đúng theo hướng dẫn của Hội sở. Ngay cả trong trường hợp Chính phủ có các chính sách hỗ trợ lãi suất cho ngành chăn nuôi, Chi nhánh cũng chỉ triển khai khi có văn bản hướng dẫn cụ thể của Hội sở.

Là ngân hàng thương mại hàng đầu trong lĩnh vực Tam nông nên chính sách lãi suất trong cho vay KHCN của Chi nhánh các năm qua ở mức tương đối hợp lý, tạo điều kiện mở rộng phát triển nông nghiệp, nông thôn.

Thứ tư, chính sách xúc tiến: Chi nhánh được quyền tự chủ trong quyết định các hoạt động quảng cáo, chăm sóc khách hàng trong giới hạn phân cấp về chi phí quản lý kinh doanh trong kỳ. Chính sách chăm sóc khách hàng của Chi nhánh căn cứ vào quy định của Hội sở về chính sách dành cho khách hàng VIP, khách hàng thân thiết,.... Đồng thời, Chi nhánh cũng chủ động xây dựng các chính sách chăm sóc khách hàng riêng biệt.

2.2.2. Tổ chức bộ máy quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi

Bộ máy quản lý cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi bao bao gồm:

Phòng KH hộ sản xuất và cá nhân

Phòng Kiểm tra, kiểm soát nội bộ

Các phòng ban khác

Ban Giám Đốc Chi nhánh là cấp có thẩm quyền quyết định cho vay dựa trên những đề xuất của phòng tín dụng với khách hàng hộ sản xuất và cá nhân đối với từng phương án cho vay lĩnh vực chăn nuôi cụ thể. Các chi nhánh cấp dưới và phòng giao dịch trực thuộc được quyền phê duyệt các khoản vay trong hạn mức tín dụng mà Hội sở quy định. Đồng thời, Ban giám đốc có thẩm quyền phê duyệt kế hoạch cho vay KHCN trong lĩnh vực chăn nuôi; tổ chức phân công chức năng, nhiệm vụ, thực hiện phê duyệt quyết định bổ nhiệm, tuyển dụng, sắp xếp công việc, khen thưởng, kỷ luật,... với nhân sự trong bộ máy thực hiện cho vay KHCN trong lĩnh vực chăn nuôi và giám sát cho vay KHCN trong lĩnh vực chăn nuôi.

Ban giám đốc

Cán bộ quan hệ khách hàng | |

Có thể bạn quan tâm!

-

Quản Lý Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Của Ngân Hàng Thương Mại

Quản Lý Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Của Ngân Hàng Thương Mại -

Giám Sát Và Điều Chỉnh Hoạt Động Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Của Ngân Hàng Thương Mại

Giám Sát Và Điều Chỉnh Hoạt Động Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Của Ngân Hàng Thương Mại -

Thực Trạng Quản Lý Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông

Thực Trạng Quản Lý Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông -

Kết Quả Đào Tạo, Tập Huấn Cho Nhân Viên Cho Vay Khách Hàng Cá Nhân Tại Chi Nhánh

Kết Quả Đào Tạo, Tập Huấn Cho Nhân Viên Cho Vay Khách Hàng Cá Nhân Tại Chi Nhánh -

Giám Sát Và Điều Chỉnh Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi

Giám Sát Và Điều Chỉnh Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi -

Đánh Giá Thực Trạng Quản Lý Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Chi Nhánh Tỉnh Hà

Đánh Giá Thực Trạng Quản Lý Cho Vay Khách Hàng Cá Nhân Trong Lĩnh Vực Chăn Nuôi Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Chi Nhánh Tỉnh Hà

Xem toàn bộ 108 trang tài liệu này.

Cán bộ tín dụng

Hình 2.5: Tình hình bộ máy cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Agribank Hà Nam

Nguồn: Tác giả mô hình hóa

Phòng KH hộ sản xuất và cá nhân chịu trách nhiệm lập kế hoạch cho vay KHCN trong lĩnh vực chăn nuôi hằng năm để trình Ban giám đốc phê duyệt; trực tiếp tổ chức thực hiện cho vay KHCN trong lĩnh vực chăn nuôi, tham mưu để Ban giám đốc quyết định thực hiện các biện pháp cho vay KHCN trong lĩnh vực chăn nuôi, giám sát tuân thủ quy trình cho vay KHCN trong lĩnh vực chăn nuôi của nhân viên,....

Cán bộ quan hệ khách hàng của Phòng KH hộ sản xuất và cá nhân và Bộ phận quan hệ khách hàng của các chi nhánh trực thuộc và Phòng Giao dịch: tìm kiếm, chào bán, giới thiệu sản phẩm cho vay tới khách hàng cá nhân, thực hiện hỗ trợ khách hàng lập hồ sơ vay vốn, thực hiện giải ngân, quản lý khoản vay, theo dõi, nhắc nợ, chăm sóc khách hàng trong lĩnh vực chăn nuôi,...

Cán bộ thẩm định thực hiện thẩm định hồ sơ vay vốn đồng thời lập tờ trình thẩm định cho Trưởng phòng ký duyệt và trình Ban giám đốc phê duyệt tín dụng theo phân cấp. Thực hiện phối hợp với cán bộ quan hệ khách hàng thực hiện các công việc khác trong quy trình cho vay KHCN trong lĩnh vực chăn nuôi.

Phòng Kiểm tra, kiểm soát nội bộ thực hiện kiểm tra, giám sát tuân thủ trong hoạt động cho vay KHCN trong lĩnh vực chăn nuôi.

Các phòng ban khác có trách nhiệm phối hợp trong thực hiện cho vay KHCN trong lĩnh vực chăn nuôi. Phòng Kế toán thực hiện hạch toán, tính toán các khoản nợ vay,... Phòng Tổng hợp thực hiện quản lý về nhân sự như chế độ đãi ngộ, đánh giá thực hiện công việc, đào tạo với nhân sự trong bộ máy thực hiện cho vay KHCN trong lĩnh vực chăn nuôi, bố trí về cơ sở vật chất trong thực hiện cho vay. Phòng dịch vụ marketing thực hiện các hoạt động truyền thông, quảng cáo trong cho vay KHCN trong lĩnh vực chăn nuôi.

Đánh giá số lượng nhân sự trong bộ máy cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Agribank Hà Nam những năm qua có biến động không nhiều. Chỉ có năm 2019, Chi nhánh tuyển dụng thêm 2 nhân sự quan hệ khách hàng thuộc Phòng Khách hàng hộ sản xuất và cá nhân. Nhìn chung, số lượng nhân sự trong bộ máy cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Agribank Hà Nam cơ bản đáp ứng được yêu cầu công việc với địa bàn rộng, số lượng khách hàng lớn nhưng quy mô khoản vay nhỏ.

Về chất lượng nhân sự trong bộ máy cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Agribank Hà Nam những năm qua cũng có sự cải thiện, biểu hiện là tỷ trọng nhân sự có trình độ đào tạo sau đại học tăng lên. Tuy nhiên, trình độ nhân sự còn chưa đồng đều giữa các chi nhánh, phòng giao dịch trực thuộc.

Về độ tuổi, nhân sự trong bộ máy cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Agribank Hà Nam hầu hết thuộc nhóm từ 30 tuổi trở lên, số nhân sự có độ tuổi dưới 30 không nhiều. Mặc dù, nhân sự trên 30 tuổi đã có kinh nghiệm trong thực hiện nghiệp vụ nhưng Chi nhánh còn tồn tại nhiều cán bộ đã lớn tuổi, ngại học tập kiến thức mới, ứng dụng công nghệ trong cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi.

Bảng 2.3: Tình hình nhân sự trong bộ máy cho vay khách hàng cá nhân trong lĩnh vực chăn nuôi của Agribank Hà Nam

đvt: người

2018 | 2019 | 2020 | ||||

Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | |

1. Tổng nhân sự trong bộ máy | 41 | 100% | 43 | 100% | 43 | 100% |

2. Phân theo trình độ đào tạo | ||||||

2.1 Sau đại học | 8 | 19,5% | 10 | 23,3% | 11 | 25,6% |

2.2 Đại học | 31 | 75,6% | 31 | 72,1% | 30 | 69,8% |

2.3 Cao đẳng | 2 | 4,9% | 2 | 4,7% | 2 | 4,7% |

3. Phân theo độ tuổi | ||||||

3.1 Trên 40 tuổi | 18 | 43,9% | 18 | 41,9% | 19 | 44,2% |

3.2 Từ 30 tới 40 tuổi | 15 | 36,6% | 16 | 37,2% | 17 | 39,5% |

3.3 Dưới 30 tuổi | 8 | 19,5% | 9 | 20,9% | 7 | 16,3% |

4. Phân theo ngành đào tạo | ||||||

4.1 Đúng chuyên ngành đào tạo | 39 | 95,1% | 41 | 95,3% | 41 | 95,3% |

4.2 Đào tạo lại | 2 | 4,9% | 2 | 4,7% | 2 | 4,7% |

Nguồn: Tác giả mô hình hóa