ABC tập trung vào nguyên nhân phát sinh chi phí là các hoạt động chứ không tập trung vào các phòng ban nơi phát sinh chi phí như phương pháp truyền thống".

Hiệp hội kế toán quản trị Công chứng Anh quốc - CIMA (2005) cho rằng: “Phương pháp ABC là một hướng tiếp cận tới việc tính chi phí và quản lý các hoạt động, bao gồm việc truy vấn việc tiêu thụ nguồn lực và tính chi phí cho đầu ra cuối cùng. Các nguồn lực được phân bổ cho các hoạt động, và phân bổ tiếp từ các hoạt động xuống các đối tượng chi phí dựa trên các ước tính tiêu thụ. Việc phân bổ chi phí từ các hoạt động cho các đối tượng chi phí làm tối ưu hoá các tiêu thức phân bổ chi phí để gán các chi phí hoạt động cho các đối tượng đầu ra”.

Theo tác giả Weygandt và cộng sự (2012) thì “phương pháp xác định chi phí theo hoạt động phân bổ các chi phí SXC vào một tài khoản tổng chi phí cho hoạt động và sau đó áp tổng chi phí này cho các sản phẩm theo chỉ dẫn của các tiêu thức phân bổ chi phí”. Trong hệ thống tính chi phí theo hoạt động, hoạt động là bất kỳ sự kiện, hành vi, giao dịch, hay một chuỗi công việc có thể làm phát sinh chi phí trong sản xuất một sản phẩm hay thực hiện một dịch vụ. Tiêu thức phân bổ chi phí là bất kỳ nhân tố hay hoạt động nào có quan hệ nhân quả trực tiếp với các nguồn lực đã tiêu thụ. ABC ban đầu phân định các chi phí cho các hoạt động, rồi cho các sản phẩm dựa trên việc sử dụng mỗi sản phẩm trong các hoạt động đó. Nguyên nhân đằng sau việc phân bổ chi phí theo phương pháp ABC rất đơn giản: các sản phẩm tiêu thụ các hoạt động, các hoạt động thì lại tiêu thụ các nguồn lực.

Tại Việt Nam, tác giả Nguyễn Ngọc Quang (2013) cho rằng phương pháp ABC “thực chất là phương pháp phân bổ chi phí SXC mới” và “phương pháp ABC chỉ là kỹ thuật tính giá thành sản phẩm, dịch vụ bằng cách áp dụng nhiều tiêu thức để phân bổ chi phí SXC để đảm bảo chính xác hơn”. Trong nghiên cứu của mình tác giả xác định phạm vi tính giá của phương pháp ABC là giá thành sản xuất sản phẩm. Theo tác giả, các bước thực hiện mô hình ABC trải qua 4 bước: (i) Nhận diện chi phí trực tiếp; (ii) Nhận diện các hoạt động; (iii) Chọn tiêu thức phân bổ chi phí của các hoạt động và (iv) Tính toán mức phân bổ. Đây là công trình nghiên cứu duy nhất trình bày nội dung phương pháp ABC có đề cập đến việc tập hợp và xác định chi phí trực tiếp trong quá trình triển khai phương pháp ABC, trong khi hầu hết các công trình nghiên cứu về nội dung phương pháp ABC chỉ đề cập đến việc chi phí gián tiếp được tập hợp và phân bổ ra sao chứ

không hề đề cập đến chi phí trực tiếp. Theo đó, “chi phí trực tiếp sẽ được nhận diện và tập hợp thẳng vào đối tượng chi phí để tính giá thành sản xuất sản phẩm”, còn “chi phí gián tiếp sẽ được tập hợp vào từng hoạt động (mỗi hoạt động là tập hợp những chi phí gián tiếp có cùng nguồn gốc, bản chất tương đương), từ đó phân bổ các chi phí hoạt động này vào từng sản phẩm, dịch vụ theo tiêu thức thích hợp, khoản chi phí gián tiếp sẽ được phân bổ vào giá thành sản xuất cùng với chi phí NVL trực tiếp và chi phí NC trực tiếp”.

Theo Nguyễn Thị Thu (2010) trong nghiên cứu “Kế toán – cơ sở cho quyết định quản lý” thì “Hệ thống tính giá thành theo hoạt động hình thành trên cơ sở nhận thức về các cấp bậc hoạt động của chi phí SXC, hệ thống này phân bổ chi phí SXC căn cứ vào mức độ mà sản phẩm có sử dụng các hoạt động”. Như vậy theo tác giả, phạm vi tính giá của phương pháp ABC cũng là giá thành sản xuất và phương pháp ABC hình thành trên cơ sở nhận thức về các cấp bậc hoạt động của chi phí SXC. Theo tác giả, việc tính giá thep phương pháp ABC cũng trải qua hai giai đoạn: Giai đoạn 1 chi phí SXC được phân bổ cho các đầu mối hoạt động, giai đoạn 2 chi phí đã tập hợp theo từng đầu mối hoạt động sẽ được tiếp tục phân bổ cho từng sản phẩm hay từng dịch vụ. Tuy nhiên tác giả chưa đề cập cụ thể các chi phí trực tiếp sẽ được tập hợp và quy nạp thế nào cho các đối tượng tính giá.

Tóm lại, hiện nay có rất nhiều công trình nghiên cứu trên thế giới cũng như tại Việt Nam liên quan đến khái niệm phương pháp ABC. Các tác giả đều thống nhất quan điểm như sau về phương pháp ABC: Phương pháp ABC được hiểu là một phương pháp xác định chi phí cho sản phẩm và dịch vụ dựa trên mức độ sử dụng các hoạt động cần cho việc sản xuất sản phẩm hay dịch vụ đó. Phương pháp này ghi nhận mối quan hệ giữa chi phí, các hoạt động và các sản phẩm và dựa trên mối quan hệ này để phân bổ chi phí chung một cách khoa học và bớt tuỳ tiện hơn phương pháp kế toán chi phí truyền thống.

Tuy nhiên bên cạnh việc thống nhất quan điểm nêu trên, xét về phạm vi tính giá của phương pháp ABC, hiện nay đang tồn tại hai luồng quan điểm như sau:

Có thể bạn quan tâm!

-

Các Nghiên Cứu Liên Quan Đến Các Nhân Tố Ảnh Hưởng Đến Việc Áp Dụng Phương Pháp Abc Trong Dn

Các Nghiên Cứu Liên Quan Đến Các Nhân Tố Ảnh Hưởng Đến Việc Áp Dụng Phương Pháp Abc Trong Dn -

Cơ Sở Lý Luận Về Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Trong Dnsx

Cơ Sở Lý Luận Về Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Trong Dnsx -

Phương Pháp Xác Định Chi Phí Trong Doanh Nghiệp Sản Xuất

Phương Pháp Xác Định Chi Phí Trong Doanh Nghiệp Sản Xuất -

Mối Quan Hệ Giữa Các Khái Niệm Cơ Bản Trong Phương Pháp Abc

Mối Quan Hệ Giữa Các Khái Niệm Cơ Bản Trong Phương Pháp Abc -

So Sánh Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Và Phương Pháp Xác Định Chi Phí Truyền Thống

So Sánh Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Và Phương Pháp Xác Định Chi Phí Truyền Thống -

Bài Học Kinh Nghiệm Cho Các Doanh Nghiệp Sản Xuất Việt Nam

Bài Học Kinh Nghiệm Cho Các Doanh Nghiệp Sản Xuất Việt Nam

Xem toàn bộ 262 trang tài liệu này.

(i) Quan điểm thứ nhất cho rằng phương pháp ABC chỉ xác định chi phí trong phạm vi giá thành sản xuất sản phẩm, và phương pháp ABC tập trung vào kỹ thuật phân bổ chi phí SXC theo hoạt động;

(ii) Quan điểm thứ hai cho rằng phương pháp ABC xác định chi phí trong phạm vi giá thành toàn bộ, và phương pháp ABC tập trung vào việc phân bổ chi phí chung (bao gồm cả chi phí sản xuất và chi phí ngoài sản xuất) theo hoạt động, chứ không chỉ đơn thuần là phân bổ chi phí SXC.

Theo tác giả, phương pháp ABC với luận giải rất logic và khoa học là “việc tiến hành các hoạt động là cơ sở, là nguồn gốc phát sinh chi phí” nên phương pháp ABC hoàn toàn có thể mở rộng phạm vi tính giá đối với toàn bộ chi phí phát sinh trong DN, bao gồm cả chi phí sản xuất và chi phí ngoài sản xuất. Tuy nhiên việc áp dụng phương pháp ABC trong phạm vi nào hoàn toàn phụ thuộc vào yêu cầu quản lý và điều kiện cụ thể của từng DN. Tuy nhiên, phương pháp ABC có hạn chế là phức tạp trong việc triển khai do vậy các DN cần cân nhắc kỹ lưỡng lợi ích đạt được và chi phí bỏ ra khi xem xét áp dụng phương pháp ABC, đồng thời cần xác định cụ thể lộ trình và phạm vi áp dụng.

Ngày nay phương pháp ABC còn được mở rộng nghiên cứu áp dụng không chỉ cho các DNSX mà có thể áp dụng cho các DN thuộc các ngành dịch vụ như: giáo dục, y tế, ngân hàng… Xa hơn nữa, phương pháp ABC còn được coi là “hơn cả một phương pháp tính giá”. Thật vậy, phương pháp ABC không chỉ đơn thuần là một phương pháp tính giá thành sản phẩm mà còn là một công cụ quản trị hiện đại hiệu quả. Tác giả Maher (2001) cho rằng “phương pháp ABC là công cụ quản trị dựa trên hoạt động, trước hết chi phí được phân bổ cho các hoạt động, sau đó sẽ được phân bổ cho từng sản phẩm, dịch vụ dựa trên các sản phẩm hay dịch vụ đã tiêu dùng. Phương pháp ABC sẽ cung cấp thông tin về hoạt động và nguồn lực cần thiết để thực hiện các hoạt động. Do vậy, phương pháp ABC là nền tảng của phương pháp quản trị dựa trên hoạt động nhằm mục đích cải tiến không ngừng và nâng cao hiệu quả hoạt động”.

Với những luận giải trên, phương pháp ABC được hiểu trong luận án này như sau: Phương pháp ABC là một phương pháp xác định chi phí sản phẩm, dịch vụ. Phương pháp này coi việc tiến hành các hoạt động là cơ sở, là nguồn gốc phát sinh chi phí và tập trung vào việc phân bổ chi phí chung cho các sản phẩm, dịch vụ dựa trên cơ sở các hoạt động cần cho việc sản xuất sản phẩm, dịch vụ đó.

Do vậy, luận án xác định nội hàm của phương pháp ABC như sau:

Thứ nhất, phương pháp ABC trước hết là một phương pháp xác định chi phí sản phẩm. Mục tiêu của phương pháp ABC là tính đúng tính đủ giá thành sản phẩm, nhằm

cung cấp thông tin tin cậy về chi phí và giá thành sản phẩm phục vụ nhà quản trị trong quá trình ra quyết định điều hành DN.

Thứ hai, phương pháp ABC coi việc tiến hành các hoạt động là cơ sở, là nguồn gốc phát sinh chi phí, từ đó đưa ra phương pháp phân bổ chi phí chung một cách khoa học dựa trên mối quan hệ nhân quả giữa các tiêu thức phân bổ chi phí, các hoạt động và các sản phẩm. Cơ sở phân bổ chi phí chung của phương pháp ABC dựa trên một luận giải rất logic: các sản phẩm tiêu thụ các hoạt động, còn hoạt động thì tiêu thụ các nguồn lực. Do vậy, chi phí chung ban đầu sẽ được phân bổ cho các hoạt động, sau đó sẽ được phân bổ cho các sản phẩm (các đối tượng tính giá) dựa trên mức độ sử dụng các hoạt động của các sản phẩm đó.

Trong thực tế, phương pháp ABC được áp dụng nhằm mục đích phục vụ hệ thống kế toán quản trị trong DN nhằm cung cấp cho nhà quản trị thông tin về chi phí và giá thành kịp thời, tin cậy và chính xác hơn phương pháp xác định chi phí truyền thống. Bên cạnh đó, phương pháp ABC còn là công cụ nền tảng để DN triển khai áp dụng quản trị chi phí theo hoạt động. Do vậy, phương pháp ABC được áp dụng song song với các phương pháp xác định chi phí truyền thống và được cho là sự hoàn thiện của phương pháp xác định chi phí truyền thống trong việc phân bổ chi phí chung. “Hệ thống tính giá thành dựa trên cơ sở hoạt động có thể là một phần của hệ thống tính giá theo công việc hay tính giá thành theo quá trình sản xuất. Hệ thống này không thay thế hệ thống tính giá thành truyền thống, mà nhằm bổ sung khả năng xử lý và cung cấp thông tin trong việc ra quyết định ngắn hạn và dài hạn của DN” (Nguyễn Ngọc Quang, 2013).

1.2.2. Nội dung phương pháp xác định chi phí dựa trên cơ sở hoạt động

1.2.2.1. Một số khái niệm cơ bản

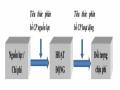

Đặc trưng cơ bản của phương pháp ABC là xác định chi phí sản phẩm dựa trên cơ sở các hoạt động được tiến hành để sản xuất ra sản phẩm. Do vậy, phương pháp ABC xem các hoạt động như là những đối tượng tập hợp chi phí chủ yếu. Trên cơ sở đó, phương pháp ABC xác định chi phí sản phẩm qua 2 giai đoạn:

- Giai đoạn 1: Phân bổ chi phí cho các hoạt động

- Giai đoạn 2: Phân bổ chi phí của các hoạt động cho các sản phẩm

Chi phí chung

Các hoạt động

Các sản phẩm

Giai đoạn 1:

Phân bổ chi phí cho hoạt động

Giai đoạn 2: Phân bổ chi phí hoạt

động cho sản phẩm

Các sản phẩm hao phí các hoạt động

Các hoạt động tiêu thụ các nguồn lực

Sơ đồ 1.2: Mô hình phân bổ chi phí chung theo phương pháp ABC

Nguồn: Tác giả tổng hợp

Căn cứ để lựa chọn tiêu thức phân bổ chi phí theo phương pháp ABC là dựa trên mối quan hệ nhân quả giữa đối tượng xác định chi phí và tiêu thức phân bổ chi phí. Ngoài ra, phương pháp ABC sử dụng phương pháp trực tiếp để xác định chi phí, nghĩa là chi phí khi phát sinh sẽ được tính trực tiếp cho đối tượng tính giá liên quan. Cụ thể, các chi phí NVL trực tiếp và chi phí NC trực tiếp đương nhiên sẽ được tập hợp trực tiếp cho các đối tượng tính giá là các sản phẩm. Còn các chi phí chung sẽ được tính trực tiếp cho các hoạt động liên quan, sau đó chi phí của các hoạt động sẽ tiếp tục được phân bổ cho các sản phẩm.

Điều đó cho thấy phương pháp ABC có đặc trưng cơ bản là chuyển tất cả chi phí gián tiếp thành chi phí trực tiếp với đối tượng tạo lập chi phí xác định. Đặc điểm này của phương pháp ABC được luận giải như sau: Các khoản chi phí chung được coi là các khoản chi phí gián tiếp nếu xét trên phương diện quy nạp chi phí vào đối tượng tính giá thành sản phẩm. Tuy nhiên phương pháp ABC phân bổ chi phí theo mô hình 2 giai đoạn, đầu tiên chi phí chung được phân bổ cho các hoạt động, sau đó chi phí của các hoạt động mới được phân bổ cho các đối tượng tính giá thành sản phẩm. Khi đó, đối tượng tính giá trong giai đoạn đầu không phải là các sản phẩm dịch vụ như phương pháp truyền

thống mà là các hoạt động, do vậy xét trên phương diện quy nạp chi phí vào đối tượng tính giá là các hoạt động thì chi phí chung được tập hợp trực tiếp cho các hoạt động. Điều này là hợp lý và khoa học vì các hoạt động trực tiếp tiêu thụ các nguồn lực. Hay nói cách khác, các chi phí gián tiếp đối với đối sản phẩm giờ được gắn trực tiếp với các hoạt động nên sẽ trở thành các chi phí trực tiếp với đối tượng xác định chi phí là các hoạt động. Việc biến tất cả các chi phí gián tiếp thành chi phí trực tiếp giúp chi phí chung được phân bổ cho các đối tượng chi phí một cách hợp lý, khoa học và chính xác.

Để hiểu sâu sắc hơn bản chất của phương pháp ABC, một số khái niệm cơ bản cần được làm rõ như sau:

Nguồn lực (resource) là các yếu tố kinh tế của DN bao gồm lao động sống và lao động vật hóa được sử dụng để thực hiện các hoạt động, làm gia tăng giá trị của DN trong tương lai (Baker, 1998). Các nguồn lực của DN bao gồm con người, vật liệu, vật tư, thiết bị, công nghệ và cơ sở vật chất... Thông thường các nguồn lực được đo lường dưới hình thái tiền tệ để thuận lợi cho việc tính toán, và thể hiện dưới dạng các chi phí khi được sử dụng trong sản xuất kinh doanh như: Chi phí tiền lương, chi phí NVL, chi phí khấu hao tài sản cố định...

Hoạt động (Activity) là tập hợp các hành động được thực hiện trong một tổ chức, tiêu thụ các nguồn lực để sản xuất sản phẩm (Baker, 1998). Hoạt động có thể được coi như quá trình chuyển đổi nguồn lực, từ các yếu tố đầu vào thành các sản phẩm, dịch vụ đầu ra. Hay nói cách khác, hoạt động là bất kỳ sự kiện, hành động, giao dịch hay chuỗi công việc nào làm phát sinh chi phí với mục đích để góp phần sản xuất, chế tạo ra một sản phẩm hay tạo nên một dịch vụ.

Trung tâm hoạt động (Activity center) được hiểu là một nhóm các hoạt động thuộc một phần của quá trình sản xuất có cùng tiêu thức phân bổ chi phí cho các đối tượng tính giá (Mohan và George, 2006).

Trên thực tế, trong mỗi DN các hoạt động phát sinh với số lượng rất lớn, sẽ không khả thi nếu sử dụng một tiêu thức phân bổ chi phí cho mỗi một hoạt động khác nhau. Do đó các hoạt động cần được tập hợp theo nhóm và sử dụng một tiêu thức để phân bổ chi phí của nhóm hoạt động đó cho các đối tượng chi phí. Do đó, kế toán sẽ tập hợp các hoạt động có liên quan (có cùng một tiêu thức phân bổ chi phí) thành một trung tâm hoạt động. Trung tâm hoạt động này sẽ cung cấp các thông tin về chi phí của mỗi hoạt động, nguồn lực được tiêu dùng bởi mỗi hoạt động.

Tiêu thức phân bổ chi phí nguồn lực (cost driver) là tiêu thức phân bổ chi phí cho hoạt động hay còn được gọi là nguồn sinh phí hoặc kích tố chi phí. Tiêu thức phân bổ chi phí nguồn lực được xác định để đo lường sự tiêu hao nguồn lực cho một hoạt động. Nguồn sinh phí có mối quan hệ nhân quả với hoạt động. Ví dụ, để phân bổ chi phí không gian cho một hoạt động, có thể lựa chọn nguồn sinh phí là tỷ lệ phần trăm trong tổng số diện tích không gian được sử dụng bởi hoạt động đó. Một hoạt động có thể được xem xét theo nhiều khía cạnh khác nhau nhưng chỉ những khía cạnh nào gây ra sự phát sinh chi phí và có thể định lượng được mới có thể được coi là nguồn phát sinh chi phí. Có thể một hoạt động có nhiều tiêu thức phân bổ chi phí, tuy nhiên sẽ chọn một tiêu thức điển hình nhất để làm tiêu thức phân bổ chi phí nguồn lực cho hoạt động đó.

Tiêu thức phân bổ chi phí hoạt động (Activity cost driver) là thước đo giúp nhận diện sự liên kết giữa các hoạt động và đối tượng tính giá trong giai đoạn 2 (trong Mô hình phân bổ chi phí chung theo phương pháp ABC – Sơ đồ 1.2) . Việc nối kết giữa các hoạt động và các đối tượng tính giá được thực hiện bởi các tiêu thức phân bổ chi phí hoạt động, đây là trọng tâm của phương pháp ABC. Giống như tiêu thức phân bổ chi phí nguồn lực, tiêu thức phân bổ chi phí hoạt động được sử dụng để phân bổ chi phí cho các đối tượng chịu phí, là thước đo định lượng sản phẩm đầu ra của một hoạt động. Có 3 loại tiêu thức phân bổ chi phí hoạt động phổ biến: tiêu thức phân bổ dựa trên số lần thực hiện hay còn gọi là kích tố tần suất, tiêu thức phân bổ dựa trên số thời gian thực hiện hay còn gọi là kích tố thời gian và tiêu thức phân bổ dựa trên mức độ thực hiện hay còn gọi là kích tố vật chất. Kích tố tần suất phản ánh số lần một hoạt động được thực hiện, ví dụ như số lần chuẩn bị sản xuất; Kích tố thời gian phản ánh thời gian tiêu tốn cho việc thực hiện một hoạt động, ví dụ như số giờ chuẩn bị sản xuất; Kích tố vật chất phán ảnh số lượng tài nguyên được xử lý bởi hoạt động chuẩn bị sản xuất.

Tiêu thức phân bổ chi phí nguồn lực và tiêu thức phân bổ chi phí hoạt động giống nhau về bản chất. Một tiêu thức phân bổ chi phí nguồn lực là nguyên nhân phát sinh chi phí. Các hoạt động phát sinh thường gắn liền với các chi phí có liên quan đến hoạt động đó. Tiêu thức liên quan đến sự thay đổi về chi phí, việc đo lường và xác định số lượng chi phí phát sinh sẽ là cơ sở phân bổ các nguồn lực vào các hoạt động và phân bổ chi phí của một hay nhiều hoạt động vào những đối tượng chịu phí.

Tổ hợp chi phí hoạt động (Activity cost pool) là một tập hợp các khoản chi phí riêng lẻ được tiêu dùng bởi một hoạt động hoặc nhóm hoạt động có cùng kích tố chi phí.

Tổ hợp chi phí hoạt động là tổng hợp của tất cả các chi phí cần thiết để thực hiện một hoạt động, hay nói cách khác tổ hợp chi phí hoạt động là một hệ thống các chi phí sẽ phát sinh khi một hoạt động nhất định được thực hiện trong một tổ chức.

Đối tượng tính giá (Cost object) là đối tượng chịu phí. Theo phương pháp ABC, đối tượng tính giá được hiểu là bất kỳ sản phẩm, hợp đồng, dự án, khách hàng, quy trình, hoạt động… có nhu cầu xác định chi phí. Mục tiêu chính của các phương pháp xác định chi phí là xác định chi phí của đối tượng tính giá, phục vụ nhu cầu cung cấp thông tin về chi phí và giá thành của đối tượng tính giá (Baker, 1998). Do đặc thù xác định chi phí theo mô hình 2 giai đoạn nên đối tượng tính giá theo phương pháp ABC bao gồm các hoạt động và các sản phẩm.

Cấp bậc hoạt động (Activity level): Một số chi phí hoạt động hoàn toàn là chi phí khả biến và việc sản xuất thêm một đơn vị sản phẩm đơn lẻ nhất định hoặc việc thực hiện thêm một đơn vị dịch vụ đơn nhất nào đó sẽ làm thay đổi chi phí. Tuy vậy, có một số khoản chi phí hoạt động lại không chịu ảnh hưởng bởi các đơn vị đầu ra đã dẫn tới việc xây dựng hệ thống các cấp bậc hoạt động theo phương pháp ABC. Việc phân bổ các chi phí SXC chính xác hơn có thể đạt được nhờ việc nhận thức được các cấp bậc hoạt động khác nhau (bốn cấp bậc), và từ đó tạo ra các tài khoản tập hợp chi phí theo hoạt động đặc thù với các tiêu thức phân bổ chi phí tương ứng. Các cấp bậc hoạt động này cung cấp cho nhà quản lý và nhân viên kế toán một cách tư duy có hệ thống về mối liên hệ giữa các hoạt động và các nguồn lực mà chúng sử dụng. Trong khi đó, phương pháp xác định chi phí truyền thống chỉ nhận dạng được chi phí ở cấp độ đơn vị sản phẩm. Theo phương pháp ABC, bốn cấp bậc hoạt động bao gồm:

(i) Các hoạt động theo cấp đơn vị sản phẩm (unit-level activities): Các hoạt động này được thực hiện cho mỗi đơn vị sản phẩm.

(ii) Các hoạt động theo cấp mẻ sản phẩm (batch-level activities): Các hoạt động này được thực hiện cho mỗi mẻ sản phẩm.

(iii) Các hoạt động theo cấp dòng sản phẩm (product-level activities): Các hoạt động này được thực hiện để hỗ trợ cho toàn bộ dây chuyền sản phẩm, tuy nhiên các hoạt động theo cấp dòng sản phẩm không phải luôn được thực hiện mỗi khi một đơn vị mới hay một loại sản phẩm mới được sản xuất.

(iv) Các hoạt động theo cấp hỗ trợ doanh nghiệp (facility-level activities): Các hoạt động này nhằm để hỗ trợ hoặc duy trì toàn bộ dây chuyền sản xuất hoặc toàn bộ DN.