(v) Phân loại chi phí theo mối quan hệ với mức độ hoạt động

Cách phân loại này căn cứ vào sự thay đổi của chi phí khi mức độ hoạt động của DN thay đổi. Phân loại chi phí theo mối quan hệ với mức độ hoạt động giúp nhà quản trị nhận biết được “ứng xử” của từng loại chi phí với sự thay đổi của mức độ hoạt động, phục vụ công tác lập kế hoạch, kiểm soát, chủ động điều tiết chi phí và ra quyết định. Theo tiêu thức phân loại này, chi phí được phân thành 3 loại như sau:

Chi phí cố định (hay còn gọi là định phí) là những khoản chi phí không thay đổi về tổng số khi mức độ hoạt động thay đổi trong phạm vi phù hợp. Xét vể tổng chi phí, định phí không thay đổi nhưng xét cho một đơn vị mức độ hoạt động thì định phí thay đổi tỷ lệ nghịch với mức độ hoạt động. Định phí thường bao gồm: chi phí khấu hao tài sản cố định sử dụng chung, chi phí tiền lương nhân viên cán bộ quản lý...

Chi phí biến đổi (hay còn gọi là biến phí) là những chi phí thay đổi về tổng số, tỷ lệ với sự thay đổi của mức độ hoạt động. Chi phí NVL trực tiếp và chi phí NC trực tiếp là những khoản chi phí sản xuất biến đổi điển hình trong DN.

Chi phí hỗn hợp (hay còn gọi là hỗn hợp phí) là khoản chi phí bao gồm cả yếu tố định phí và biến phí. Ở mức độ hoạt động cơ bản, chi phí hỗn hợp thể hiện các đặc điểm của định phí, vượt quá mức độ hoạt động cơ bản chi phí hỗn hợp thể hiện đặc điểm của biến phí.

Ngoài các tiêu thức phân loại trên, chi phí còn được phân loại theo một số tiêu thức khác nhằm phục vụ yêu cầu quản lý và ra quyết định trong DN như: chi phí kiểm soát được và chi phí không kiểm soát được, chi phí chìm, chi phí cơ hội…

1.1.2. Phương pháp xác định chi phí trong doanh nghiệp sản xuất

1.1.2.1. Khái niệm và yêu cầu phương pháp xác định chi phí

Có thể bạn quan tâm!

-

Phương pháp xác định chi phí dựa trên cơ sở hoạt động tại một số doanh nghiệp sản xuất thuộc Tổng Công ty Viglacera-CTCP - 2

Phương pháp xác định chi phí dựa trên cơ sở hoạt động tại một số doanh nghiệp sản xuất thuộc Tổng Công ty Viglacera-CTCP - 2 -

Các Nghiên Cứu Liên Quan Đến Các Nhân Tố Ảnh Hưởng Đến Việc Áp Dụng Phương Pháp Abc Trong Dn

Các Nghiên Cứu Liên Quan Đến Các Nhân Tố Ảnh Hưởng Đến Việc Áp Dụng Phương Pháp Abc Trong Dn -

Cơ Sở Lý Luận Về Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Trong Dnsx

Cơ Sở Lý Luận Về Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Trong Dnsx -

Nội Dung Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động

Nội Dung Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động -

Mối Quan Hệ Giữa Các Khái Niệm Cơ Bản Trong Phương Pháp Abc

Mối Quan Hệ Giữa Các Khái Niệm Cơ Bản Trong Phương Pháp Abc -

So Sánh Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Và Phương Pháp Xác Định Chi Phí Truyền Thống

So Sánh Phương Pháp Xác Định Chi Phí Dựa Trên Cơ Sở Hoạt Động Và Phương Pháp Xác Định Chi Phí Truyền Thống

Xem toàn bộ 262 trang tài liệu này.

Khái niệm phương pháp xác định chi phí

Thông tin kế toán là những thông tin định lượng. Do đó, trong quá trình thu nhận, xử lý, tổng hợp và cung cấp thông tin, kế toán phải đo lường được các đối tượng kế toán thông qua việc lượng hóa chúng theo những thước đo phù hợp. Những thước đo đó bao gồm thước đo hiện vật, thước đo lao động và thước đo tiền tệ. Trong đó tiền tệ là thước đo bắt buộc và chủ yếu của kế toán. Các đối tượng kế toán của một đơn vị kế toán cụ thể cho dù tồn tại dưới hình thái nào cũng phải được định lượng dưới hình thái tiền tệ.

Để thực hiện việc lượng hóa các đối tượng kế toán dưới hình thái tiền tệ, kế toán phải sử dụng phương pháp tính giá. Phương pháp tính giá trong kế toán được hiểu như sau: “Phương pháp tính giá là phương pháp kế toán, sử dụng thước đo tiền tệ để xác định giá trị của các đối tượng kế toán theo những nguyên tắc nhất định phục vụ quá trình thu nhận, xử lý, hệ thống hóa và cung cấp thông tin kinh tế tài chính ở đơn vị” (Đoàn Xuân Tiên và cộng sự, 2014).

Đối tượng tính giá trong kế toán là các đối tượng kế toán, bao gồm: Tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập, chi phí hay kết quả hoạt động. Tuy nhiên đối với thu nhập, chi phí hay kết quả hoạt động có thể sử dụng thuật ngữ “xác định” thay cho “tính giá” (Mai Ngọc Anh và cộng sự, 2014). Do đó, phương pháp tính giá đối với chi phí được gọi là phương pháp xác định chi phí.

Như vậy, phương pháp xác định chi phí trong DN được hiểu là việc sử dụng thước đo tiền tệ để xác định giá trị của các đối tượng chi phí theo những nguyên tắc nhất định phục vụ quá trình thu nhận, xử lý, hệ thống hóa và cung cấp thông tin về chi phí và giá thành ở đơn vị.

Yêu cầu của phương pháp xác định chi phí

Robert S. Kaplan, Giáo sư chuyên ngành kế toán và quản trị tại Trường Đại học Harvard (Mỹ) - cha đẻ mô hình Thẻ điểm cân bằng (BSC) và cha đẻ của phương pháp ABC, đã có một đúc kết nổi tiếng và cũng là tựa đề cho nghiên cứu của mình trên tạp chí Havard Business Review (1988), đó là “Measure Costs Right: Make the Right Decisions” (tạm dịch “Đo lường chi phí đúng: Ra quyết định đúng”). Có thể nói, phương pháp xác định chi phí là công cụ nền tảng của công tác quản trị chi phí trong DN. Các đối tượng sử dụng thông tin kế toán cần những thông tin kế toán có tính chất tổng hợp (như chi phí sản xuất sản phẩm, giá vốn…) trong khi đó những thông tin kế toán có tính chất tổng hợp này lại là kết quả của phương pháp xác định chi phí áp dụng tại DN, do đó việc lựa chọn vận dụng phương pháp xác định chi phí phù hợp có ảnh hưởng trực tiếp đến quyết định của những đối tượng sử dụng thông tin kế toán, đặc biệt là các nhà quản trị DN.

Xuất phát từ vai trò quan trọng của phương pháp xác định chi phí trong DN, việc vận dụng phương pháp xác định chi phí phải đảm bảo hai yêu cầu cơ bản sau:

Thứ nhất, việc xác định chi phí phải đảm bảo tính tin cậy. Nghĩa là giá trị của các đối tượng chi phí phải được xác định dựa trên những căn cứ, bằng chứng tin cậy, khoa học và phù hợp.

Thứ hai, việc xác định chi phí phải cung cấp thông tin nền tảng giúp nhà quản trị có giải pháp hiệu quả tác động vào chi phí. Nghĩa là phương pháp xác định chi phí cần phải cung cấp thông tin về nguyên nhân làm phát sinh chi phí để nhà quản trị có thể có biện pháp can thiệp, tác động vào các hoạt động, nghiệp vụ làm phát sinh chi phí trong DN.

Ngoài hai yêu cầu cơ bản nói trên, phương pháp xác định cần phải đảm bảo tính thích hợp và tính nhất quán nhằm đảm bảo cung cấp thông tin kế toán tính hữu ích cho các đối tượng sử dụng và có thể so sánh được giữa các kỳ kế toán với nhau, và giữa kế hoạch với thực tế thực hiện.

1.1.2.2. Các phương pháp xác định chi phí

Đối tượng xác định chi phí cuối cùng của phương pháp xác định chi phí trong DNSX là giá thành sản phẩm (có thể là giá thành sản xuất hoặc giá thành toàn bộ, tùy thuộc vào mục đích và yêu cầu quản lý). Trong khi đó, xét trên phương diện quy nạp chi phí, giá thành sản phẩm được cấu thành bởi hai loại chi phí: chi phí trực tiếp và chi phí gián tiếp. Về cơ bản, phương pháp xác định chi phí đối với hai loại chi phí này như sau:

Đối với các khoản chi phí trực tiếp: Vì chi phí liên quan trực tiếp đến từng đối tượng chi phí nên kế toán áp dụng phương pháp tập hợp trực tiếp đối với các khoản chi phí trực tiếp. Nghĩa là kế toán căn cứ vào chứng từ phát sinh thực tế để tập hợp và tính trực tiếp chi phí cho từng đối tượng chi phí.

Đối với các khoản chi phí gián tiếp (hay còn gọi là chi phí chung): Vì liên quan đến nhiều đối tượng chi phí nên kế toán phải dùng phương pháp phân bổ gián tiếp để phân bổ một cách hợp lý nhất chi phí chung cho các đối tượng chi phí. Thông thường, việc sử dụng các kỹ thuật khác nhau trong quá trình phân bổ chi phí chung sẽ quyết định bản chất, đặc điểm của các phương pháp xác định chi phí mà DN áp dụng.

Mục đích của phương pháp xác định chi phí trong DN là nhằm cung cấp thông tin về chi phí và giá thành một cách khoa học, kịp thời và tin cậy, phục vụ công tác lập BCTC, xác định giá bán và quản trị chi phí hiệu quả. Do vậy, tính chính xác về thông tin chi phí và giá thành sản phẩm có ý nghĩa vô cùng to lớn đối với các đối tượng sử dụng thông tin kế toán,

đặc biệt là các nhà quản trị DN trong quá trình ra quyết định. Do đó, khoa học về kế toán không ngừng nghiên cứu và phát triển các phương pháp xác định chi phí nhằm mục đích cung cấp thông tin tin cậy, kịp thời về chi phí và giá thành sản phẩm trong DN.

Tính đến nay, có hai hệ thống phương pháp xác định chi phí đã được nghiên cứu và áp dụng, đó là hệ thống các phương pháp xác định chi phí truyền thống và hệ thống các phương pháp xác định chi phí hiện đại, cụ thể:

Các phương pháp xác định chi phí truyền thống

Đặc trưng cơ bản của các phương pháp xác định chi phí truyền thống là (i) chi tập trung vào chi phí sản xuất và (ii) chi phí phí gián tiếp (chi phí SXC) được phân bổ cho sản phẩm dựa trên một tiêu thức phân bổ duy nhất. Các phương pháp xác định chi phí truyền thống bao gồm: Phương pháp xác định chi phí theo công việc và phương pháp xác định chi phí theo quá trình sản xuất.

Phương pháp xác định chi phí theo công việc: Phương pháp xác định chi phí theo công việc được áp dụng trong các DN sản xuất các sản phẩm đơn chiếc hoặc theo đơn đặt hàng riêng biệt, khác nhau về quy cách, nguyên liệu hoặc kỹ thuật sản xuất. Đặc trưng của phương pháp này là các khoản chi phí sản xuất (chi phí NVL trực tiếp, chi phí NC trực tiếp và chi phí SXC) được tính dồn và tích lũy theo công việc. Đối tượng tập hợp chi phí sản xuất là theo từng công việc (hoặc từng đơn đặt hàng). Đối tượng tính giá thành là từng công việc (hoặc từng đơn đặt hàng) đã hoàn thành.

Phương pháp xác định chi phí theo quá trình sản xuất: Phương pháp xác định chi phí theo quá trình sản xuất được áp dụng trong các DN sản xuất hàng loạt số lượng lớn một hoặc một số loại sản phẩm, quá trình sản xuất trải qua nhiều công đoạn khác nhau. Đặc trưng của phương pháp này là các khoản chi phí sản xuất (chi phí NVL trực tiếp, chi phí NC trực tiếp và chi phí SXC) gắn với các phân xưởng, công đoạn sản xuất. Do vậy, đối tượng tập hợp chi phí sản xuất theo phương pháp này là từng phân xưởng, từng công đoạn sản xuất khác nhau của quá trình sản xuất. Đối tượng tính giá thành là bán thành phẩm hoàn thành ở từng phân xưởng, từng công đoạn và thành phẩm hoàn thành ở phân xưởng, công đoạn cuối cùng của quy trình sản xuất.

Các phương pháp xác định chi phí truyền thống có đặc điểm chung như sau:

(i) Đối với các chi phí trực tiếp: Các khoản chi phí NVL trực tiếp và chi phí NC trực tiếp được tập hợp và tính trực tiếp cho từng đối tượng chi phí.

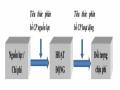

(ii) Đối với chi phí gián tiếp: Toàn bộ chi phí gián tiếp (chi phí SXC) được tập hợp chung vào một tài khoản tổng, sau đó được phân bổ cho các sản phẩm, công việc dựa trên một tiêu thức phân bổ duy nhất. Đây được gọi là phương pháp phân bổ chi phí SXC một giai đoạn (Sơ đồ 1.1). Tiêu thức phân bổ được lựa chọn dựa trên mối tương quan giữa tiêu thức phân bổ và việc phát sinh chi phí SXC. Tiêu thức phân bổ phổ biến được các DN lựa chọn để phân bổ chi phí SXC thường là số giờ lao động trực tiếp, số giờ máy chạy, chi phí NVL trực tiếp… Ví dụ, đối với các DN có chi phí NC trực tiếp chiếm tỷ trọng lớn trong tổng chi phí sản xuất và việc phát sinh chi phí NC trực tiếp có mối tương quan lớn đến việc phát sinh chi phí SXC thì chi phí NC trực tiếp thường được lựa chọn làm tiêu thức để phân bổ chi phí SXC.

Chi phí SXC

Tiêu thức

phân bổ

Các sản phẩm

Sơ đồ 1.1: Mô hình phân bổ chi phí SXC theo phương pháp truyền thống

Nguồn: Tác giả tổng hợp

Hệ thống các phương pháp xác định chi phí truyền thống có ưu điểm là đơn giản, dễ thực hiện, tuy nhiên hệ thống này được cho là chưa đáp ứng được yêu cầu về thông tin chi phí trong DN cả về phương diện đo lường chi phí lẫn phương diện cung cấp thông tin phục vụ kiểm soát và quản trị hiệu quả hoạt động (Shillinglaw, 1989). Maskell thậm chí còn cho rằng thông tin do hệ thống xác định chi phí truyền thống cung cấp không tin cậy và gây nguy hại cho DN (Maskell 2009). Do đó, việc ra đời các phương pháp xác

định chi phí hiện đại là tất yếu khách quan nhằm khắc phục hạn chế của các phương pháp xác định chi phí truyền thống và đáp ứng yêu cầu thông tin chi phí của nhà quản trị.

Các phương pháp xác định chi phí hiện đại

Các phương pháp xác định chi phí hiện đại điển hình là phương pháp ABC, phương pháp xác định chi phí theo mục tiêu, phương pháp xác định chi phí theo chu kỳ sản phẩm, ngoài ra còn một số phương pháp khác như: phương pháp kaizen, phương pháp tinh gọn…

Phương pháp ABC: Phương pháp ABC được hiểu là một phương pháp xác định chi phí tập trung vào kỹ thuật phân bổ chi phí chung dựa trên mức độ sử dụng các hoạt động cần cho việc sản xuất sản phẩm hay dịch vụ đó. Phương pháp này ghi nhận mối quan hệ giữa chi phí, hoạt động và sản phẩm và dựa trên mối quan hệ này để phân bổ chi phí chung một cách khoa học hơn phương pháp truyền thống. Khác với phương pháp xác định chi phí truyền thống, phương pháp ABC luận giải trên cơ sở lập luận rằng các hoạt động trong DN được tiến hành là nguyên nhân làm phát sinh chi phí vì khi tiến hành các hoạt động sẽ tiêu tốn các nguồn lực, trong khi nhu cầu của khách hàng về sản phẩm, dịch vụ là nguyên nhân để các hoạt động được thực hiện, do vậy chi phí chung trước hết sẽ được tính cho các hoạt động sau đó mới được tính cho các sản phẩm trên cơ sở mức độ tiêu dùng các hoạt động của các sản phẩm.

Phương pháp xác định chi phí theo mục tiêu (Target Costing): Phương pháp chi phí theo mục tiêu nhấn mạnh mục tiêu cần phải đạt được và thời gian phân tích là chu kỳ sống của sản phẩm. Phương pháp này cho phép DN tạo ra các cơ sở để kiểm soát chi phí ở các giai đoạn sản xuất và bảo đảm các sản phẩm này đạt được mục tiêu lợi nhuận đã được xác định phù hợp với chu kỳ sống của sản phẩm. Điều này làm cho phương pháp chi phí mục tiêu khác với phương pháp chi phí theo định mức. Từ đó chi phí mục tiêu trở thành một công cụ quản trị chi phí mà nhà hoạch định chính sách sử dụng trong các giai đoạn thiết kế và sản xuất để cải tiến quá trình sản xuất, giảm chi phí sản xuất trong tương lai (Kaplan và Atkinson, 1998). Chi phí mục tiêu được xem là giới hạn chi phí để đạt được hiệu quả sản xuất mong muốn. Sau khi xác định được chi phí mục tiêu, nhà quản trị phải tổ chức quản trị chi phí theo từng giai đoạn của quy trình sản xuất từ khâu thiết kế đến khâu sản xuất, từ khâu lập kế hoạch đến khâu tổ chức thực hiện, làm sao cho chi phí thực tế không vượt quá chi phí mục tiêu. Điều này đòi hỏi các

nhà quản trị phải tổ chức sản xuất và quản trị chi phí sản xuất thật nghiêm ngặt ở tất cả các giai đoạn của quy trình sản xuất, không ngừng phát hiện những chi phí không hữu ích hoặc không tương xứng với tầm quan trọng của sản phẩm, không ngừng phát hiện các bất cập trong hệ thống để cải tiến hoạt động từ đó tối thiểu chi phí nhằm tối đa hóa lợi nhuận của DN.

Phương pháp xác định chi phí theo vòng đời sản phẩm (Life-Cycle Costing): Phương pháp xác định chi phí theo vòng đời sản phẩm là phương pháp xác định chi phí dựa trên cơ sở vòng đời của sản phẩm. Vòng đời sản phẩm là chuỗi các giai đoạn trong sự tồn tại của sản phẩm hoặc dịch vụ từ khi ra đời đến khi tăng trưởng, bão hòa và rút khỏi thị trường. Theo đó, toàn bộ chi phí trong suốt vòng đời của sản phẩm sẽ được ước tính và phân bổ cho sản phẩm. Việc tính toán chi phí vòng đời sản phẩm của một sản phẩm là một cách tiếp cận được sử dụng để tăng cường kiểm soát chi phí sản xuất sản phẩm và cung cấp một bức tranh dài hạn về lợi nhuận của sản phẩm đó, đồng thời đưa ra phản hồi về hiệu quả của kế hoạch sử dụng sản phẩm để làm rõ tác động kinh tế đối với những lựa chọn thay thế khác trong các giai đoạn tồn tại của vòng đời sản phẩm.

Mỗi phương pháp xác định chi phí hiện đại đều có những ưu điểm nhất định. Tuy nhiên, trong các phương pháp xác định chi phí hiện đại nêu trên, phương pháp ABC được cho là đáp ứng tốt yêu cầu của một phương pháp xác định chi phí cả trên phương diện là công cụ đo lường chi phí lẫn phương diện là công cụ quản trị hiệu quả hoạt động. Chúng ta sẽ cùng tìm hiểu sâu hơn về phương pháp ưu việt này trong mục 2.2 dưới đây.

1.2. Phương pháp xác định chi phí dựa trên cơ sở hoạt động

1.2.1. Khái niệm phương pháp xác định chi phí dựa trên cơ sở hoạt động

Kể từ lần đầu tiên được được đề cập đến trong cuốn sách “Relevance Lost: The Rise and Fall of Management Accounting” (Johnson và Kaplan,1987), phương pháp ABC đã nhận được sự quan tâm rộng rãi và đào sâu nghiên cứu của nhiều học giả trên thế giới, các khái niệm về phương pháp ABC cũng theo đó mà xuất hiện đa dạng hơn.

Phương pháp ABC được Cooper và R. S. Kaplan chính thức công bố vào năm 1988 trong nghiên cứu của mình trên tạp chí Havard Business Review với tựa đề “Measure Costs Right: Make the Right Decisions” (tạm dịch “Đo lường chi phí đúng: Ra quyết định đúng”). Theo đó, phương pháp ABC là một phương pháp nhằm đo lường

và phân bổ chi phí trước hết cho các hoạt động, sau đó phân bổ cho các sản phẩm dựa trên mức độ tiêu thụ các hoạt động của các sản phẩm.

Còn theo tác giả Krumwiede và Roth (1997), “Phương pháp kế toán chi phí dựa trên cơ sở hoạt động là một hệ thống kế toán quản trị tập trung đo lường chi phí, các hoạt động, sản phẩm, khách hàng và các đối tượng chi phí. Phương pháp này phân bổ chi phí cho các đối tượng chi phí dựa trên số lượng hoạt động sử dụng bởi đối tượng chi phí đó”.

Đến năm 1998, Cooper và R. S. Kaplan đưa ra định nghĩa khác về phương pháp kế toán ABC: “Phương pháp ABC được thiết kế nhằm cung cấp một cách thức phân bổ chính xác chi phí gián tiếp và nguồn lực cho các hoạt động, quá trình kinh doanh, các sản phẩm và dịch vụ. Mục tiêu của phương pháp ABC không phải là phân bổ chi phí chung cho các sản phẩm mà mục tiêu của phương pháp này là đo lường và tính giá tất cả các nguồn lực sử dụng cho các hoạt động mà có thể hỗ trợ cho việc sản xuất và phân phối sản phẩm, dịch vụ đến với khách hàng.

Tác giả Horngren và cộng sự (2000) trong nghiên cứu của mình đã cho rằng: Phương pháp ABC là sự cải tiến của phương pháp xác định chi phí truyền thống bằng việc tập trung vào các hoạt động cụ thể như là các đối tượng chi phí cơ bản. Hệ thống tính giá dựa trên cơ sở hoạt động là tập hợp chi phí cho từng hoạt động và phân bổ chi phí cho từng sản phẩm hoặc dịch vụ dựa trên hoạt động được tiêu dùng bởi sản phẩm hay dịch vụ đó.

Maher và cộng sự (2006) cho rằng: “Phương pháp ABC là công cụ quản trị dựa trên hoạt động, trước hết, chi phí được phân bổ cho các hoạt động, sau đó sẽ phân bổ cho từng sản phẩm, dịch vụ dựa trên các hoạt động mà sản phẩm hay dịch vụ đã tiêu dùng. Quản trị dựa trên hoạt động sẽ tìm kiếm sự cải tiến không ngừng. Phương pháp ABC cung cấp thông tin về hoạt động và nguồn lực cần thiết để thực hiện chúng”.

Theo Deepak Mohan & Hemantkumar Patil (2003): "Phương pháp xác định chi phí dựa trên cơ sở hoạt động là một mô hình tính giá để đo lường chi phí hoạt động, kết quả, các nguồn lực và các đối tượng chi phí. ABC gán nguồn lực cho các hoạt động, chi phí của các hoạt động được gán cho các đối tượng chi phí theo mức tiêu thụ các hoạt động và công nhận mối quan hệ nhân quả của các kích tố chi phí với các hoạt động,