Theo Henseler và cộng sự (2015) cho rằng HTMT phải thấp hơn 0,9. Còn theo Garson (2016), giá trị phân biệt giữa các biến liên quan được chứng minh khi giá trị của các chỉ số HTMT nhỏ hơn 1. Bảng 4.16 các giá trị các giá trị tỷ số Heterotrait-Monotrait Ratio cho mỗi cấu trúc đều thấp hơn 1. Vì vậy, tỷ số HTMT cũng góp phần củng cố về giá trị phân biệt.

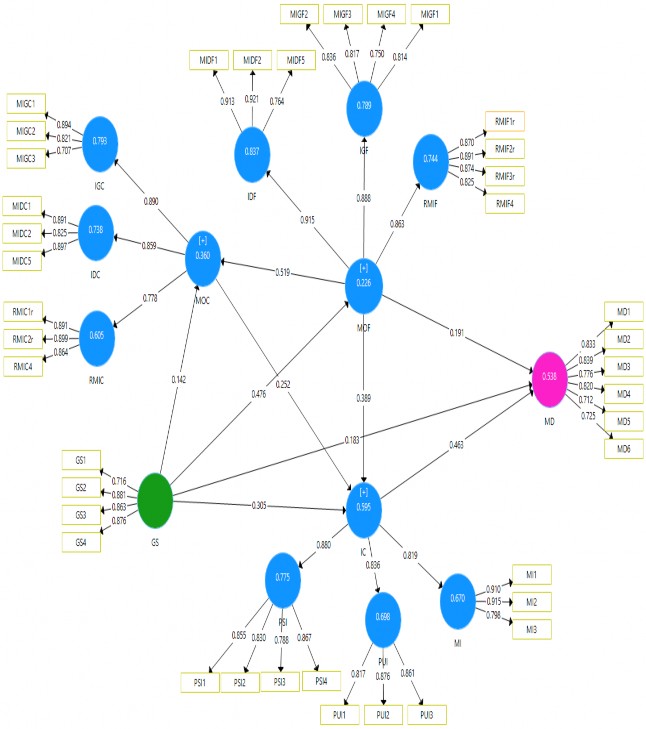

Hình 4.7: Mô hình đo lường của nghiên cứu Nguồn: Kết quả phân tích dữ liệu, 2020

4.5 Đánh giá mô hình cấu trúc

Sau khi xác nhận sự phù hợp của mô hình đo lường, giai đoạn thứ hai là đánh giá mô hình cấu trúc. Đánh giá khả năng của mô hình dự đoán các cấu trúc nội sinh thông qua các tiêu chí gồm đánh giá sự công tuyến (VIF), hệ số xác định (R2), f2 , phần dư giá trị chéo (Q2) và kiểm định giả thuyết nghiên cứu bằng hệ số đường dẫn Path Coefficient, giá trị T-value, P value (Hair, Hult, và cộng sự, 2017; Sarstedt và cộng sự, 2014).

4.5.1 Đánh giá sự cộng tuyến

Bước đầu tiên trong đánh giá mô hình cấu trúc là kiểm tra mức độ cộng tuyến của mô hình cấu trúc (Hair, Hult, và cộng sự, 2017). Tiêu chí hệ số phóng đại phương sai (Variance Inflation Factor – VIF) không vượt quá 5 thì mô hình được xem như không vi phạm đa cộng tuyến Hair, Hult, và cộng sự (2017). Vấn đề đa cộng tuyến tồn tại giữa biến ngoại sinh tương ứng và biến nội sinh (Lowry & Gaskin, 2014). Wong (2013) cho rằng khi hệ số phóng đại của phương sai (VIF) lớn hơn 5 hoặc nhỏ hơn 0,2 sẽ có nhiều vấn đề về sự cộng tuyến với các biến. Kết quả phân tích dữ liệu trong bảng 4.17 và bảng

4.18 cho thấy tất cả các hệ số VIF đều dưới ngưỡng 5.

Bảng 4.17: Đánh giá đa cộng tuyến giữa các biến quan sát

VIF | Mã hóa | VIF | |

GS1 | 1,487 | MIGC1 | 1,890 |

GS2 | 2,407 | MIGC2 | 1,661 |

GS3 | 2,317 | MIGC3 | 1,296 |

GS4 | 2,570 | RMIC1r | 2,375 |

MD1 | 2,627 | RMIC2r | 2,281 |

MD2 | 2,382 | RMIC4 | 2,013 |

MD3 | 2,077 | PSI1 | 2,095 |

MD4 | 2,266 | PSI2 | 1,934 |

MD5 | 1,732 | PSI3 | 1,751 |

MD6 | 2,041 | PSI4 | 2,239 |

MIDC1 | 2,329 | PUI1 | 1,637 |

MIDC2 | 1,665 | PUI2 | 1,973 |

MIDC5 | 2,427 | PUI3 | 1,810 |

MIDF1 | 2,835 | MI1 | 3,163 |

MIDF2 | 2,932 | MI2 | 3,213 |

MIDF5 | 1,495 | MI3 | 1,528 |

RMIF1r | 2,400 | MIGF1 | 1,891 |

RMIF2r | 2,804 | MIGF2 | 1,996 |

RMIF3r | 2,528 | MIGF3 | 1,852 |

RMIF4 | 2,150 | MIGF4 | 1,614 |

Có thể bạn quan tâm!

-

Giới Thiệu Về Thị Trường Vật Liệu Xây Không Nung Ở Đồng Bằng Sông Cửu Long

Giới Thiệu Về Thị Trường Vật Liệu Xây Không Nung Ở Đồng Bằng Sông Cửu Long -

Khách Hàng Doanh Nghiệp Sử Dụng Vật Liệu Xây Không Nung

Khách Hàng Doanh Nghiệp Sử Dụng Vật Liệu Xây Không Nung -

Năng Lực Của Nhà Thầu Xây Dựng Sử Dụng Vlxkn

Năng Lực Của Nhà Thầu Xây Dựng Sử Dụng Vlxkn -

Đánh Giá Vai Trò Của Các Biến Trung Gian

Đánh Giá Vai Trò Của Các Biến Trung Gian -

Phát triển thị trường vật liệu xây không nung đồng bằng sông Cửu Long - 19

Phát triển thị trường vật liệu xây không nung đồng bằng sông Cửu Long - 19 -

Nâng Cao Khả Năng Định Hướng Thị Trường Trong Nội Bộ Và Trong Hệ Thống Kênh Tiêu Thụ Của Nhà Sản Xuất Vlxkn

Nâng Cao Khả Năng Định Hướng Thị Trường Trong Nội Bộ Và Trong Hệ Thống Kênh Tiêu Thụ Của Nhà Sản Xuất Vlxkn

Xem toàn bộ 294 trang tài liệu này.

Nguồn: Kết quả phân tích dữ liệu, 2020

Giá trị lớn nhất và nhỏ nhất của VIF bên ngoài lần lượt là 3,213 và 1,487 cũng như giá trị VIF bên trong của biến tiềm ẩn cao nhất và nhỏ nhất lần lượt là 2,246 và 1,293 đều nằm trong khoảng lớn hơn 0,2 và nhỏ hơn 5. Điều này cho thấy đa cộng tuyến không ảnh hưởng đến các biến nghiên cứu trong mô hình này.

Bảng 4.18: Đánh giá đa cộng tuyến giữa các biến tiềm ẩn

Năng lực đổi mới (IC) | Phát triển thị trường NSX (MD) | Định hướng thị trường KHDN (MOC) | |

Hỗ trợ của chính phủ (GS) | 1,324 | 1,553 | 1,293 |

Năng lực đổi mới (IC) | 2,246 | ||

Định hướng khách hàng doanh nghiệp (MOC) | 1,563 | ||

Định hướng thị trường của NSX (MOF) | 1,714 | 1,900 | 1,293 |

Nguồn: Kết quả phân tích dữ liệu, 2020

Từ kết quả hai bảng thống kê trên ta thấy các biến quan sát trong mô hình nghiên cứu không bị hiện tượng đa cộng tuyến và thỏa mãn điều kiện để thực hiện các phân tích tiếp theo.

4.5.2 Đánh giá sự phù hợp của mô hình

Đo lường mức độ phù hợp của mô hình với thực tế được Henseler và cộng sự (2014) sử dụng chỉ số SRMR (standardized root mean square residual) trong mô hình. Chỉ số SRMR phải đạt giá trị nhỏ hơn 0,08 hoặc 0,1 trong mô hình CB-SEM (Hu & Bentler, 1999). SmartPLS 3 cung cấp thước đo SRMR trong PLS-SEM. Tuy nhiên, Hair, Hult, và cộng sự (2017) cũng lưu ý rằng các tiêu chí về sự phù hợp cung cấp ít giá trị về tính chính xác về độ phù hợp vì việc sử dụng SRMR hay RMStheta thậm chí có thể gây hại vì các nhà nghiên cứu có thể bị cám dỗ để hy sinh khả năng dự đoán để đạt được “sự phù hợp” tốt hơn. Kết quả phân tích dữ liệu cho thấy chỉ số SRMR của mô hình là 0,097 nhỏ hơn 0,1. Vì vậy, mô hình được đánh giá là phù hợp với thực tế bối cảnh nghiên cứu. Bảng 4.19: Kết quả các chỉ số xét sự phù hợp của mô hình

Estimated Model | ||

SRMR | 0,087 | 0,097 |

d_ULS | 8,590 | 10,617 |

Nguồn: Kết quả phân tích dữ liệu, 2020

4.5.3 Phân tích các hệ số f2, R2 và Q2

Độ lớn f2 cho phép đánh giá đóng góp của một biến ngoại sinh vào giá trị R2 của biến tiềm ẩn nội sinh. Theo Hair và cộng sự (2017), giá trị f2 là 0,02; 0,15 và 0,35 cho biết tác động nhỏ, trung bình hoặc lớn của cấu trúc ngoại sinh tương ứng đối với cấu trúc nội sinh.

Kết quả cho thấy độ lớn tác động f2 của định hướng thị trường của NSX đến năng lực đổi mới của NSX (IC) (0,218>0,15), đến định hướng thị trường của KHDN (MOC) (0,326>0,15); độ lớn tác động của hỗ trợ của chính phủ đến năng lực đổi mới của nhà NSX (0,173>0,15), đến định hướng thị trường của NSX 0,293>0,15); độ lớn tác động của năng lực đổi mới của nhà NSX (IC) đến phát triển thị trường của NSX - MD (0,206>0,15) đều ở mức trung bình. Trong đó, tác động của định hướng thị trường của NSX đến định hướng thị trường của KHDN là mạnh nhất. Độ lớn tác động f2 của định hướng thị trường của KHDN (0,037) đến năng lực đổi mới của NSX (IC) là ở mức nhỏ (0,037>0,02). Độ lớn tác động f2 hỗ trợ của chính phủ đến phát triển thị trường, định hướng thị trường của NSX lần lượt là ở mức tác động nhỏ (0,047 và 0,024>0,02). Độ lớn tác động của định hướng thị trường của KHDN đối với năng lực đổi mới của NSX Bảng 4.20: Đánh giá độ chính xác của mô hình dự đoán bằng f2

IC | MD | MOC | MOF | |

Hỗ trợ của chính phủ (GS) | 0,173 | 0,047 | 0,024 | 0,293 |

Năng lực đổi mới (IC) | 0,206 | |||

Định hướng thị trường của KHDN (MOC) | 0,100 | |||

Định hướng thị trường của NSX (MOF) | 0,218 | 0,042 | 0,326 |

Nguồn: Kết quả phân tích dữ liệu, 2020

Giá trị R2 đánh giá độ chính xác dự đoán của mô hình và cho thấy sự đóng góp của từng biến ngoại sinh (định hướng thị trường của nhà sản xuất, định hướng thị trường cho khách hàng doanh nghiệp, năng lực đổi mới của nhà sản xuất) trong việc giải thích phương sai trong biến nội sinh (phát triển thị trường). R2 nằm trong khoảng từ 0 đến 1, trong đó các giá trị 0,75; 0,50 và 0,2 lần lượt cho biết đóng góp mạnh, trung bình và yếu (Hair, Hult, và cộng sự, 2017).

Đánh giá chất lượng mô hình ở các biến bậc hai thông qua hệ số xác định R2 với giá trị của phát triển thị tường nhà sản xuất, năng lực đổi mới nhà sản xuất lần lượt là 0,538 và 0,595 cao hơn mức 0,5 chứng tỏ sức mạnh giải thích của các biến nghiên cứu này ở mức trung bình. Các giá trị R2 của định hướng thị trường khách hàng doanh nghiệp, định hướng thị trường nhà sản xuất lần lượt là 0,360 và 0,226 đều cao hơn ngưỡng 0,2 chứng tỏ rằng mức độ giải thích của các biến này trong mô hình có chất lượng yếu.

Bảng 4.21: Hệ số R2 và Q2 của mô hình

Ký hiệu | R2 | Q² | |

Phát triển thị trường của NSX | MD | 0,538 | 0,318 |

Năng lực đổi mới NSX | IC | 0,595 | 0,300 |

Định hướng thị trường KHDN | MOC | 0,360 | 0,173 |

Định hướng thị trường NSX | MOF | 0,226 | 0,119 |

Nguồn: Kết quả phân tích dữ liệu, 2020

Ngoài ra, phần dư giá trị chéo Q² (kiểm định Stone-Geisser) đánh giá giá trị dự báo của các biến tiềm ẩn ngoại sinh và có thể được tính toán bằng thủ tục dò tìm

(blindfolding). Các giá trị Q2 của các biến nghiên cứu trong mô hình này trong khoảng từ 0,119 đến 0,318 đều lớn hơn mức tiêu chí là 0 chứng tỏ mức độ phù hợp của dự báo là rất lớn. Những kết quả này thể hiện rõ mô hình nghiên cứu có chất lượng khá tốt và phù hợp.

4.5.4 Kiểm định giả thuyết nghiên cứu của mô hình và thảo luận

Kiểm định t-test thông qua thực hiện bootstrapping với số lần lấy mẫu lặp lại là

5.000 áp dụng trong kiểm định các ảnh hưởng trực tiếp (Hair, Hult, và cộng sự, 2017).

Bảng 4.22: Kết quả kiểm định giả thuyết mô hình nghiên cứu

Mối quan hệ | Hệ số đường dẫn ( | Độ lệch chuẩn | Giá trị t | Giá trị p | Khoảng tin cậy 2,5% | Khoảng tin cậy 97,5% | Kết quả kiểm định | |

H1a | GS -> MOF | 0,476*** | 0,094 | 5,040 | 0,000 | 0,244 | 0,627 | Chấp nhận |

H1b | GS -> IC | 0,305*** | 0,087 | 3,508 | 0,000 | 0,129 | 0,471 | Chấp nhận |

H1c | GS -> MOC | 0,142ns | 0,106 | 1,343 | 0,179 | -0,064 | 0,354 | Bác bỏ |

H1d | GS -> MD | 0,183ns | 0,113 | 1,622 | 0,105 | -0,049 | 0,396 | Bác bỏ |

H2 | MOF -> MOC | 0,519*** | 0,101 | 5,148 | 0,000 | 0,303 | 0,697 | Chấp nhận |

H3 | MOC -> IC | 0,252** | 0,109 | 2,317 | 0,021 | 0,040 | 0,468 | Chấp nhận |

H4 | MOF -> IC | 0,389*** | 0,098 | 3,959 | 0,000 | 0,174 | 0,566 | Chấp nhận |

H5 | MOF -> MD | 0,191* | 0,102 | 1,881 | 0,060 | -0,003 | 0,393 | Chấp nhận |

H6 | IC -> MD | 0,463*** | 0,107 | 4,304 | 0,000 | 0,229 | 0,655 | Chấp nhận |

Nguồn: Kết quả phân tích dữ liệu, 2020

Ghi chú: *p < 0,1; **p < 0,05; ***p < 0,01. ns: Không có ý nghĩa thống kê

Kết quả từ bảng 4.22 cho thấy hệ số đường dẫn và giá trị t - value cho thấy với 6 giả thuyết đề xuất có các mối quan hệ trực tiếp đưa ra kiểm định lần đầu thì có bốn giả thuyết được xem là có ý nghĩa thống kê ở độ tin cậy 95% do giá trị p-value < 5%. Có một giả thuyết được ủng hộ ở ý nghĩa thống kê ở độ tin cậy 90% (giá trị p < 0,1). Tất cả các giả thuyết được xác nhận các mối quan hệ đều có tác động cùng chiều (mang dấu dương). Đồng thời, có một giả thuyết chưa hội tụ đủ căn cứ để kết luận sự ảnh hưởng của các mối quan hệ này là H4 – Định hướng thị trường KHDN có tác động tích cực đến năng lực đổi mới của nhà sản xuất. Kết quả kiểm định các giả thuyết như sau:

Sự tác động cùng chiều từ hỗ trợ của chính phủ đến định hướng thị trường của nhà sản xuất (; p = 0,000 < p = 0,001; giá trị t là 5,040 > 3,3) đến năng lực đổi mới của nhà sản xuất (; p = 0,001 < p =0,05; giá trị t là 3,508 > 3,3). Vì vậy, giả thuyết H1a và H1b được chấp nhận ở mức ý nghĩa 5%. Đây là giả thuyết giúp nghiên cứu này đóng góp khác biệt cho cả lý thuyết và thực tiễn trong ngành xây dựng – vật liệu xây không nung. Ngược lại, giả thuyết H6c và H6d bị bác bỏ ở mức ý nghĩa 5% vì các hệ số của H1c gồm ; p = 0,179 >>> p = 0,05; giá trị t là 1,343 < 1,96 và các hệ số của H1d gồm ; p = 0,105 >>> p = 0,0; giá trị t là 1,622 < 1,96). Điều nà chứng tỏ rằng số liệu thu thập được có bằng chứng chưa đủ mạnh để chấp nhận giả thuyết H1c về sự tác động cùng chiều của hỗ trợ của chính phủ đến năng lực đổi mới của khách hàng

doanh nghiệp và H1d về hỗ trợ của chính phủ tác động cùng chiều đến phát triển thị trường VLXKN của nhà sản xuất ở mức ý nghĩa 5%.

Định hướng thị trường của nhà sản xuất có ảnh hưởng mạnh đến định hướng khách hàng doanh nghiệp (0,519; p = 0,000<p =0,001). Do vậy, các giả thuyết H2 được chấp nhận như kỳ vọng ban đầu. Kết quả giả thuyết H1 định hướng thị trường nhà sản xuất tác động cùng chiều đến định hướng khách hàng doanh nghiệp trong nghiên cứu của tác giả cho thấy rằng trong phạm vi sản xuất – khách hàng VLXKN tại ĐBSCL, các công ty sản xuất VLXKN có định hướng thị trường thu thập thông tin, phổ biến thông tin trong tổ chức và có phản ứng thông tin ảnh hưởng trực tiếp và tích cực đến sự hài lòng của đối tác tiêu thụ sản phẩm, mang lại lợi ích đáng kể cho các đối tác trong mối quan hệ kênh (khách hàng doanh nghiệp).

Kết quả kiểm định giả thuyết H3 về định hướng thị trường khách hàng doanh nghiệp tác động cùng chiều đến năng lực đổi mới của nhà sản xuất được chấp nhận ở mức ý nghĩa 5%. Số liệu khảo sát có đủ bằng chứng xác nhận giả thuyết về định hướng thị trường khách hàng doanh nghiệp tác động cùng chiều đến năng lực đổi mới của nhà sản xuất vì có các chỉ số gồm β = 0,252; giá trị t là 2,317 < 1,96 và giá trị p = 0,021 nhỏ hơn giá trị p = 0,05 (ở mức ý nghĩa 5%).

Giả thuyết H4 định hướng thị trường của nhà sản xuất tác động cùng chiều đến năng lực đổi mới của nhà sản xuất có kết quả chấp nhận ở mức ý nghĩa 95% β = 0,389; giá trị t là 3,959 < 1,96 và giá trị p = 0,000 nhỏ hơn so với giá trị p = 0,05 (ở mức ý nghĩa 5%). Điều này có nghĩa là các công ty sản xuất có định hướng thị trường tốt sẽ có khả năng tăng cường đổi mới trong hoạt động của mình.

Với giả thuyết H5, định hướng thị trường nhà sản xuất tác động cùng chiều đến đến phát triển thị trường của nhà sản xuất thì kết quả được chấp nhận ở mức ý nghĩa có độ tin cậy 90%. Kết quả phân tích dữ liệu bootstrap lặp lại với 5.000 mẫu cho thấy H2 bị bác bỏ ở mức ý nghĩa 5% và được chấp nhận với mức ý nghĩa 10% vì 0,191; p = 0,060< p = 0,1 và giá trị t = 1,881 < t = 1,96. Điều này cho thấy rằng số liệu thu thập được có bằng chứng chưa đủ mạnh để ủng hộ giả thuyết H2 về sự tác động của định hướng thị trường của nhà sản xuất đến phát triển thị trường VLXKN của nhà sản xuất ở mức ý nghĩa 5% nhưng chấp nhập giả thuyết ở mức ý nghĩa 10%.

Giả thuyết H6: Năng lực đổi mới của nhà sản xuất tác động cùng chiều đến phát triển thị trường nhà sản xuất. Kết quả phân tích cho thấy giả thuyết H6 được chấp nhận ở mức ý nghĩa 5% vì 0,463; p = 0,000 < p =0,001; giá trị t là 4,304 > 3,3. So với tác động của định hướng thị trường nhà sản xuất, năng lực đổi mới của nhà sản xuất tác động đến phát triển thị trường mạnh hơn. Điều này có nghĩa là nhà sản xuất VLXKN có năng lực đổi mới tốt hơn về cả sản xuất / dịch vụ, quy trình lẫn marketing thì kết quả phát triển thị trường VLXKN tốt hơn.

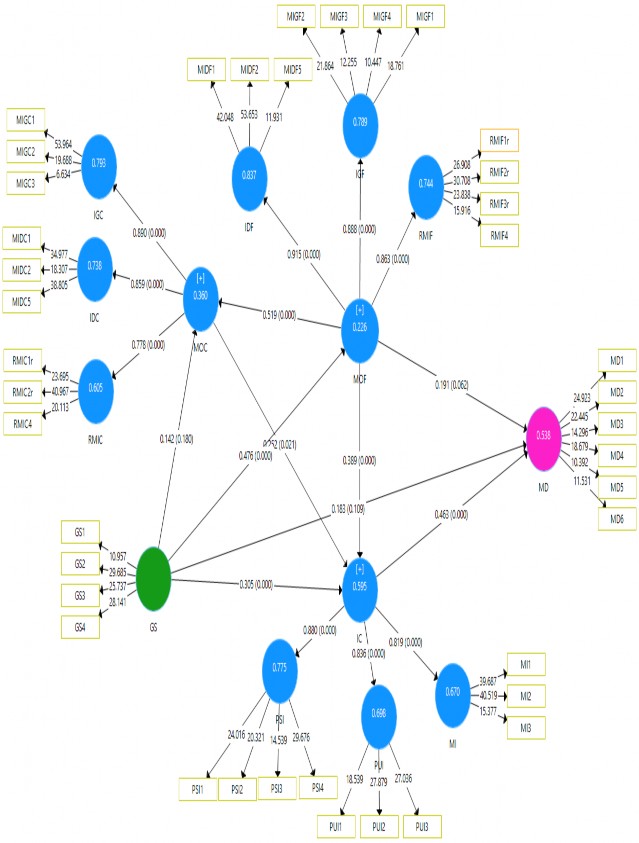

Hình 4.8: Mô hình cấu trúc bootstrapping với 5000 mẫu Nguồn: Kết quả phân tích dữ liệu, 2020

Định hướng thị trường của khách hàng tổ chức

0,519

***

Định hướng thị trường của nhà sản

0,142ns

0,191*

0,389***

0,476***

0,252**

Hỗ trợ của chính phủ

0,183ns

Phát triển thị trường

0,305***

0,463***

Năng lực đổi mới của nhà sản xuất

Hình 4.9: Kết quả phân tích mô hình cấu trúc PLS SEM Nguồn: Kết quả phân tích dữ liệu, 2020

4.5.5 Phân tích các tác động trong các giả thuyết nghiên cứu

Tác động trực tiếp là hệ số hồi quy ước lượng giữa biến độc lập và biến phụ thuộc trong quan hệ giả thuyết. Tác động gián tiếp là ảnh hưởng giữa biến độc lập đến biến phụ thuộc thông qua biến trung gian và là tích của hệ số hồi quy của các biến trên cùng đường dẫn. Cột tổng ảnh hưởng là tổng hợp tác động trực tiếp và gián tiếp của mối quan hệ trong giả thuyết nghiên cứu. Trong mô hình nghiên cứu, tác động của định hướng thị trường, năng lực đổi mới trong, tác động đến hiệu quả hoạt động của nhà sản xuất trong bối cảnh ngành VLXKN có biến điều tiết là hỗ trợ của chính phủ. Do vậy, xét các tác động trực tiếp và gián tiếp của các mối quan hệ của các biến nghiên cứu trong 6 giả thuyết được đo lường là cần thiết. Kết quả phân tích tác động trực tiếp gián tiếp của các biến nghiên cứu như sau: