có tính cạnh tranh cao. Tuy nhiên, khác với chiến lược NHBL của các ngân hàng nước ngoài tại Việt Nam, Vietinbank chỉ tập trung vào các sản phẩm dịch vụ có thể làm tốt hơn các đối thủ, phát triển mạnh các sản phẩm dịch vụ mới chưa có trên thị trường, gắn văn hóa Vietinbank trong từng sản phẩm dịch vụ NHBL.

Về phương thức thực hiện chiến lược: Vietinbank xác định phương

thức thực hiện chiến lược tập trung nguồn lực vào mảng nghiệp vụ mà

Vietinbank đang mạnh và có lợi thế cạnh tranh như các sản phẩm dịch vụ huy động vốn, tín dụng tiêu dùng cá nhân, các dịch vụ thẻ, các dịch vụ tư vấn tài chính cá nhân. Phát triển đột phá có trọng điểm từng bước các dịch vụ ngân hàng điện tử như internet banking, phone banking, mobi banking.

3.2.1.2. Lộ trình thực hiện chiến lược phát triển dịch vụ ngân hàng bán lẻ

Vietinbank đã xây dựng lộ trình thực hiện chiến lược phát triển dịch vụ

NHBL theo các giai đoạn nhất định. Cụ thể là:

Giai đoạn 2008 2013: Là giai đoạn mang tính chất nền tảng, tạo đòn bẩy cho các giai đoạn sau. Trong giai đoạn này, Vietinbank tập trung đào tạo và phát triển nguồn nhân lực, đầu tư phát triển hệ thống ngân hàng lõi (core banking), xây dựng hệ thống các kênh phân phối, xây dựng hệ thống chấm điểm tín dụng và xếp hạng khách hàng, hoàn thiện hệ thống tổ chức từ trụ sở chính đến các chi nhánh theo hướng phân khúc khách hàng rõ nét, phân định và tách bạch rõ ràng hệ thống chăm sóc khách hàng, thẩm định khách hàng, quản lý nợ và tác nghiệp nội bộ.

Giai đoạn 20132015: Đây là giai đoạn tập trung nghiên cứu, phát

triển, sang lọc, đa dạng hóa các sản phẩm dịch vụ NHBL, phát triển mạnh các gói sản phẩm dịch vụ đồng bộ cho đối tượng khách hàng là cá nhân, hộ gia đình và các doanh nghiệp siêu vi mô; đồng thời hoàn thành hệ thống phát triển

và quản lý sản phẩm dịch vụ NHBL; phát triển mạnh mẽ và chuyên nghiệp hóa hệ thống dịch vụ contact centre.

Giai đoạn 20152020: Đây là giai đoạn phát triển bùng nổ, dịch vụ

NHBL của Vietinbank không chỉ phát triển trong phạm vi lãnh thổ Việt Nam

mà còn vươn ra mạnh mẽ trên phạm vi toàn cầu, số lượng khách hàng sử

dụng dịch vụ NHBL sẽ tăng lên nhanh chóng, doanh số và số dư tích lũy dịch vụ NHBL sẽ chiếm tỷ trọng lớn trong hoạt động kinh doanh của Vietinbank.

3.2.1.3. Các giải pháp thực hiện chiến lược phát triển dịch vụ ngân hàng bán lẻ

Phát triển nguồn nhân lực chất lượng cao: Vietinbank xác định giai

đoạn 20082013 là giai đoạn đào tạo và phát triển nguồn nhân lực cho hoạt động của dịch vụ NHBL. Do vậy, Vietinbank cần thực hiện chuyên môn hóa và nâng cao chất lượng đội ngũ cán bộ cả về trình độ chuyên môn nghiệp vụ, tác phong giao dịch, kỹ năng giao tiếp, kỹ năng bán hàng và nhận thức về tầm quan trọng của dịch vụ NHBL. Mặt khác, với sự phát triển nhanh chóng của khoa học công nghệ đòi hỏi cán bộ của Vietinbank phải cập nhật nhanh chóng và liên tục các kiến thức mới về kinh doanh ngân hàng, về hệ thống CNTT. Năm 2008, Vietinbank chính thức nâng cấp trung tâm đào tạo thành Trường

đào tạo và phát triển nguồn nhân lực Vietinbank, nhiệm vụ trọng tâm của

Trường là đào tạo, bồi dưỡng nguồn nhân lực của Vietinbank; quản lý và tổ chức hoạt động khoa học; cung cấp dịch vụ tư vấn tài chính; thực hiện các hoạt động hợp tác quốc tế và các nhiệm vụ khác do Ban Lãnh đạo Vietinbank giao. Với việc thành lập Trường đào tạo và phát triển nguồn nhân lực, Vietinbank có điều kiện để củng cố, phát triển nguồn nhân lực đáp ứng yêu cầu phát triển và HNKTQT.

Tiến hành đổi mới, triển khai và ứng dụng công nghệ hiện đại đáp ứng yêu cầu phát triển dịch vụ NHBL: Ứng dụng công nghệ giúp Vietinbank hiện đại hóa và tự động hóa các thao tác nghiệp vụ, gia tăng tiện ích cho các

sản phẩm dịch vụ NHBL. Có thể nói công nghệ là chìa khóa tạo nên sự thành công trong hoạt động bán lẻ của Vietinbank. Việc đầu tư phát triển hệ thống

CNTT và các

ứng dụng cho dịch vụ

NHBL luôn được Ban lãnh đạo

Vietinbank đặc biệt quan tâm và đầu tư phát triển. Hiện tại, Vietinbank đang đầu tư nâng cấp hệ thống Core Banking và triển khai phát triển phần mềm Quản lý rủi ro tín dụng.

Tăng cường công tác quản lý rủi ro trong phát triển dịch vụ NHBL:

Quản lý rủi ro là một trong những yếu tố quan trọng quyết định sự thành công

trong hoạt động của Vietinbank, góp phần quan trọng vào sự phát triển ổn

định, an toàn, hiệu quả của Vietinbank trong suốt thời gian qua. Hoạt động kinh doanh ngân hàng luôn gắn liền với nhiều loại rủi ro khác nhau, đối với hoạt động bán lẻ, các sản phẩm tín dụng cá nhân mang lại lượng lớn khách hàng nhưng cũng đi kèm với nhiều rủi ro tiềm ẩn. Tại Vietinbank, công tác quản lý rủi ro được HĐQT đặc biệt quan tâm, năm 2012 đã hình thành khối rủi ro, với các phòng nghiệp vụ được chuyên môn hóa và được quản lý tập trung tại trụ sở chính. Công tác thẩm định và phê duyệt tín dụng, nội dung trước đây được ủy quyền khá rộng tại chi nhánh, nay được tập trung tại trụ sở chính, các phòng khách hàng cũng được phân khúc rõ ràng theo từng đối tượng khách hàng và xuyên suốt từ trụ sở chính đến các chi nhánh. Tại trụ sở chính hình thành khối Quản lý rủi ro, khối khách hàng doanh nghiệp và khối bán lẻ. Tại các chi nhánh cũng hình thành các phòng: khách hàng doanh

nghiệp, phòng bán lẻ và các phòng doanh nghiệp; trong các phòng đã hình

thành các bộ phận: quan hệ khách hàng, phân tích và thẩm định, quản lý nợ và tác nghiệp. Nhìn chung, hoạt động quản lý rủi ro tại Vietinbank đã từng bước được chuyên nghiệp hóa, và tuân thủ theo chuẩn mực quốc tế, bảo đảm kiểm

soát tốt rủi ro góp phần quan trọng vào việc xây dựng hình Vietinbank phát triển mạnh mẽ, an toàn, hiệu quả.

ảnh của

Phát triển các sản phẩm dịch vụ NHBL tiện ích, phù hợp với nhu cầu của thị trường:Ở các quốc gia phát triển, các NHTM thường cung cấp rất nhiều các sản phẩm dịch vụ NHBL, từ các gói sản phẩm đơn giản đến phức tạp. Đối với các NHTM Việt Nam nói chung và Vietinbank nói riêng, mặc dù là NHTM phát triển sau nhưng cũng có khá nhiều điểm tương đồng trong chiến lược phát triển sản phẩm so với NHTM của các nước phát triển. Chiến lược phát triển sản phẩm của Vietinbank là không chạy theo những sản phẩm của các ngân hàng khác mà căn cứ vào nhu cầu thực tế của thị trường, tính

toán hiệu quả dự kiến của từng sản phẩm hoặc gói sản phẩm, trên cơ sở

những điểm mạnh về thương hiệu, hệ thống mạng lưới… để xác định danh mục sản phẩm dịch vụ NHBL trong từng thời kỳ. Kết hợp giữa việc hoàn thiện, cải tiến tính năng của các sản phẩm dịch vụ NHBL truyền thống, đồng thời từng bước phát triển đột phá các sản phẩm dịch vụ mới, hiện đại, chứa hàm lượng công nghệ cao.

Phát triển và đa dạng hóa kênh phân phối dịch vụ NHBL: Kênh phân phối là một trong những yếu tố quyết định sự thành công của hoạt động bán lẻ. Trước đây, ngân hàng là nơi khách hàng sẽ đến giao dịch, nhưng ngày nay với sự phát triển bùng nổ của hệ thống Internet, khách hàng có thể thực hiện các giao dịch với ngân hàng mọi lúc, mọi nơi. Do đó, để các sản phẩm dịch vụ NHBL đến được với mọi đối tượng khách hàng, Vietinbank chủ trương đa dạng hóa các kênh phân phối sản phẩm, bên cạnh các kênh phân phối truyền thống, cần phát triển mạnh hệ thống kênh phân phối dựa trên hệ thống CNTT và mạng Internet nhằm phát triển mạnh các sản phẩm dịch vụ ngân hàng điện tử. Do vậy, một mặt Vietinbank cần tiếp tục nâng cấp, phát triển hệ thống mạng lưới các chi nhánh, các phòng giao dịch, điểm giao dịch, máy ATM, kios banking… một mặt phải nhanh chóng hoàn thiện, phát triển mạnh kênh phân phối ngân hàng điện tử vốn dĩ có nhiều lợi thế như nhanh chóng, tiện lợi, tiết kiệm thời gian và chi phí cho cả khách hàng và ngân hàng.

Phát triển mạnh mẽ các dịch vụ chăm sóc khách hàng: Trong chiến lược hoạt động NHBL của Vietinbank, chiến lược cạnh tranh giá thấp không được đặt ra mà Vietinbank tập trung vào việc nâng cao chất lượng dịch vụ và các dịch vụ tiện ích đi kèm bảo đảm khách hàng luôn cảm thấy thoải mái, tin tưởng và hài lòng khi sử dụng sản phẩm dịch vụ NHBL của Vietinbank. Khi nghiên cứu về nâng cao chất lượng dịch vụ khách hàng, Vietinbank luôn xác định một dịch vụ NHBL tốt phải hội đủ các yếu tố chính như: Chiến lược dịch vụ rõ ràng và hữu ích; Hệ thống cung ứng dịch vụ hữu hiệu; Đội ngũ cán bộ nhân viên luôn hướng tới khách hàng. Do đó, nếu Vietinbank cung cấp một dịch vụ tốt, thỏa mãn tối đa nhu cầu khách hàng, duy trì được mối quan hệ với khách hàng cũ, thu hút được các khách hàng mới và quá trình cứ thế tiếp diễn liên tục thì chắc chắn trong tương lai, Vietinbank sẽ xây dựng được một nền tảng khách hàng vững chắc yếu tố cực kỳ quan trọng quyết định sự thành công của ngân hàng trong bối cảnh HNKTQT và cạnh tranh ngày càng gay gắt như hiện nay.

Như vậy, trên cơ sở phân tích bối cảnh trong nước, quốc tế; xác định rõ tiềm năng, lợi thế phát triển, Vietinbank đã từng bước xây dựng được Chiến lược phát triển dịch vụ NHBL; xác định được mục tiêu, lộ trình thực hiện và các giải pháp phát triển đã thúc đẩy hoạt động kinh doanh của Vietinbank gắn với thị trường và từng bước HNKTQT [38].

3.2.2. Thực trạng về phát triển các loại hình dịch vụ ngân hàng

bán lẻ tại Ngân hàng Thương mại cổ phần Công thương Việt Nam

3.2.2.1. Thực trạng phát triển dịch vụ huy động vốn

Bảng 3.2: Tốc độ tăng trưởng và cơ cấu nguồn vốn huy động của Vietinbank giai đoạn 20082013

Đơn vị: Tỷ đồng

2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

Có thể bạn quan tâm!

-

Chất Lượng Nguồn Nhân Lực Và Năng Lực Đổi Mới Công Nghệ Của Ngân Hàng Thương Mại

Chất Lượng Nguồn Nhân Lực Và Năng Lực Đổi Mới Công Nghệ Của Ngân Hàng Thương Mại -

Kinh Nghiệm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Anz Australia

Kinh Nghiệm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Anz Australia -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank -

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013 -

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Xem toàn bộ 206 trang tài liệu này.

121.634 | 220.129 | 339.000 | 420.212 | 469.689 | 522.094 | |

Tiền gửi dân cư | 67.670 | 117.725 | 184.958 | 232.587 | 256.732 | 290.389 |

Tỷ trọng (%) | 55.63 | 53.48 | 54.56 | 55.35 | 54.66 | 55.62 |

Tiền gửi TCKT | 46.481 | 93.762 | 145.502 | 177.039 | 193.747 | 211.709 |

Tỷ trọng (%) | 38.21 | 42.59 | 42.92 | 42.13 | 41.25 | 40.55 |

Tiền gửi đối tượng khác | 7.123 | 8.642 | 8.540 | 10.586 | 19.210 | 19.996 |

Tỷ trọng (%) | 6.15 | 3.93 | 2.52 | 2.52 | 4.09 | 3.83 |

II. Theo loại tiền | 121.634 | 220.129 | 339.000 | 420.212 | 469.689 | 522.094 |

VNĐ | 95.527 | 173.065 | 266.285 | 334.153 | 372.229 | 415.848 |

Tỷ trọng (%) | 78.54 | 78.62 | 78.55 | 79.52 | 79.25 | 79.65 |

Ngoại tệ quy đổi | 26.107 | 47.064 | 72.716 | 86.059 | 97.460 | 106.246 |

Tỷ trọng (%) | 21.46 | 21.38 | 21.45 | 20.48 | 20.75 | 20.35 |

III. Theo kỳ hạn | 121.634 | 220.129 | 339.000 | 420.212 | 469.689 | 522.094 |

Không kỳ hạn | 25.714 | 54.064 | 79.733 | 94.758 | 100.138 | 117.889 |

Tỷ trọng (%) | 21.14 | 24.56 | 23.52 | 22.55 | 21.32 | 22.58 |

Có kỳ hạn | 92.359 | 166.065 | 259.267 | 325.454 | 369.551 | 404.205 |

Tỷ trọng (%) | 78.86 | 75.44 | 76.48 | 77.45 | 78.68 | 77.42 |

Tốc độ tăng trưởng (%) | 80.98 | 54.00 | 23.96 | 11.77 | 11.16 |

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Xác định được tầm quan trọng của hoạt động huy động vốn, Vietinbank đã khai thác, huy động tối đa các nguồn vốn tiềm tàng trong dân cư và trong các TCKT. Trong những năm qua, Vietinbank đã chú trọng đến việc mở rộng màng lưới như: thành lập các chi nhánh, phòng giao dịch, điểm giao dịch nhằm tạo điều kiện cho người dân gửi tiền; khuyến khích các cá nhân, TCKT mở tài khoản tiền gửi và thực hiện chi trả thông qua tài khoản ngân hàng, áp dụng các chính sách lãi suất linh hoạt phù hợp với thị trường trong từng thời gian và khung lãi suất của NHNN. Hình thức huy động phong phú, tiết kiệm với các kỳ hạn linh hoạt, phát hành kỳ phiếu, trái phiếu bằng VNĐ, ngoại tệ… nhờ đó nguồn vốn huy động của Vietinbank tăng khá nhanh.

Đơn vị: Tỷ đồng

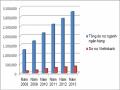

Biểu đồ 3.1: Quy mô tăng trưởng nguồn vốn huy động của Vietinbank giai đoạn 20082013

Nguồn: Vietinbank, NHNN Việt Nam, Báo cáo thường niên giai đoạn từ 2008 đến 2013 [64]

Qua bảng 3.2 và biểu đồ

3.1 trên ta thấy Vietinbank có tốc độ

tăng

trưởng nguồn vốn nhanh qua các năm, năm 1988 khi thành lập, nguồn vốn của Vietinbank là 598 tỷ đồng, đến 31/12/2013 số vốn huy động của Vietinbank

đã tăng lên 522.094 tỷ đồng, gấp 873 lần so với thời điểm mới thành lập.

Trong giai đoạn 20082013, nguồn vốn huy động của Vietinbank tăng trưởng nhanh, bình quân khoảng 65%/năm. Quy mô vốn huy động đến cuối năm 2013 tăng gấp 4,29 lần so với năm 2008.

Huy động tiền gửi dân cư có tốc độ tăng trưởng đạt thấp hơn huy động tiền gửi từ tổ chức kinh tế. Trong giai đoạn 20082013, tốc độ tăng trưởng tiền gửi dân cư bình quân đạt 66%/năm, trong khi huy động tiền gửi của TCKT tăng bình quân 71%. Xu hướng này phản ánh, trong giai đoạn 20082013, Vietinbank đã chú trọng phát triển dịch vụ bán buôn, tích cực mở rộng quan hệ với các khách hàng là tổ chức kinh tế. Cơ cấu này chắc chắn sẽ có những thay đổi trong giai đoạn tiếp theo, khi dịch vụ NHBL ngày càng được coi trọng và phát triển mạnh mẽ.

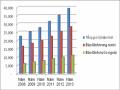

Cơ cấu nguồn vốn theo kỳ hạn của Vietinbank được duy trì khá ổn

định trong giai đoạn 20082013. Trong đó tỷ trọng nguồn vốn huy động có kỳ

hạn luôn chiếm tỷ trọng chủ yếu (trên 75%). Đây là cơ cấu hợp lý trong hoạt

động kinh doanh ngân hàng, nguồn vốn kinh doanh của Vietinbank ổn định

nhằm giảm áp lực rủi ro mất cân đối về kỳ hạn giữa nguồn vốn và sử dụng vốn.

Tỷ trọng vốn huy động bằng ngoại tệ cao và tương đối ổn định: Tỷ trọng vốn huy động ngoại tệ trong thời gian qua duy trì ở mức trên 20% tổng nguồn vốn huy động. Điều này thể hiện tính chủ động của Vietinbank trong việc duy trì trạng thái huy động ngoại tệ bảo đảm cân đối và chủ động trong việc phát triển cho vay các khách hàng hoạt động SXKD xuất nhập khẩu.

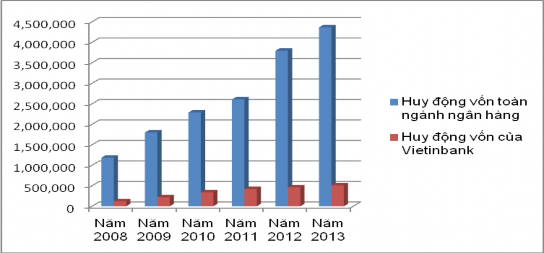

Bảng 3.3: Thị phần huy động vốn của Vietinbank giai đoạn 20082013

Đơn vị: Tỷ đồng

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Huy động vốn toàn ngành | 1.185.000 | 1.799.000 | 2.289.000 | 2.606.774 | 3.795.380 | 4.364.686 |

Huy động vốn Vietinbank | 121.634 | 220.129 | 339.000 | 420.212 | 460.000 | 510.600 |

Tỷ trọng (%) | 10.26 | 12.24 | 14.81 | 16.12 | 12.12 | 11.70 |

Nguồn: Vietinbank, NHNN Việt Nam, Báo cáo thường niên giai đoạn từ 2008 đến 2013 [64]

Qua bảng 3.3 và biểu đồ 3.1 trên ta thấy, mặc dù giai đoạn 20082013 nền kinh tế Việt Nam gặp nhiều khó khăn do cuộc khủng hoảng kinh tế thế giới và những khó khăn từ nội tại nền kinh tế tác động trực tiếp lên hệ thống ngân hàng, thị phần nguồn vốn huy động của Vietinbank năm 2013 giảm so với năm 2011 và 2012. Tuy nhiên, với thị phần trên 10%, Vietinbank thể hiện là một NHTM có đóng góp quan trọng trong việc tăng trưởng nguồn vốn huy động của nền kinh tế.

Tóm lại, trong những năm qua, Vietinbank đã có nhiều cải tiến nâng cao

chất lượng sản phẩm huy động vốn nhằm đáp ứng nhu cầu đa dạng của

người gửi tiền, nhưng tỷ trọng vốn huy động của Vietinbank so với tổng số