trong sự phát triển của Vietinbank (bắt đầu tổ chức thanh toán liên hàng nội bộ) thì năm 2013 doanh số tăng 754 lần. Có được thành công vượt bậc trong hoạt động thanh toán, nguyên nhân chủ yếu là do Vietinbank có bước đột phá trong kỹ thuật liên hàng nội bộ, thanh toán điện tử trong toàn hệ thống. Việc áp dụng thanh toán điện tử đã có tác động mạnh mẽ đến công tác thanh toán, nâng cao chất lượng và rút ngắn thời gian thanh toán mọi hoạt động chuyển tiền đều được thực hiện hoàn tất trong ngày giao dịch.

Dịch vụ thanh toán, chuyển tiền quốc tế: Hiện nay Vietinbank đang áp dụng phương thức thanh toán như thanh toán chuyển tiền (gồm có điện chuyển tiền đến T/T và thư chuyển tiền M/T) thanh toán nhờ thu, thanh toán

bằng thư

tín dụng, trong đó thanh toán bằng thư

tín dụng vẫn là phương

thức thanh toán chủ yếu do tính pháp lý và mức độ an toàn cao trong hoạt động thanh toán của khách hàng. Trong những năm qua, Vietinbank đã đạt được những kết quả rất khả quan trong việc thực hiện và phát triển dịch vụ thanh toán chuyển tiền quốc tế, cụ thể: (i) Phát triển các Ngân hàng đại lý: Là nhiệm vụ hàng đầu có tính mở cửa cho hoạt động ngân hàng ra ngoài lãnh thổ quốc gia. Đến nay, Vietinbank có thể thanh toán trực tiếp với 904 ngân hàng của hơn 100 nước trên Thế giới, việc phát triển rộng rãi của ngân hàng

đại lý đã giúp Vietinbank thực hiện nghiệp vụ

thanh toán quốc tế

nhanh

chóng, giảm được chi phí qua trung gian. Ngoài ra thông qua hệ thống ngân hàng đại lý mà Vietinbank còn khai thác được nhiều nguồn tài trợ, để đáp ứng nhu cầu vốn ngoại tệ của các doanh nghiệp. (ii) Mở rộng dịch vụ thanh

toán quốc tế: Hoạt động thanh toán quốc tế của Vietinbank đã có bước

chuyển biến lớn trong việc chuyển, nhận và xử lý thông tin liên quan đến thanh toán quốc tế qua mạng viễn thông liên ngân hàng toàn cầu (SWIFT).

Vietinbank đã xây dựng quy trình luân chuyển và xử lý thông tin theo các

ngôn ngữ và biểu mẫu chuẩn của hệ thống thanh toán SWIFT trong toàn hệ

thống. Hệ thống mạng lưới truyền tin nội bộ phục vụ cho công tác chuyển các yêu cầu thanh toán ngoại tệ trong hệ thống, ngoài hệ thống và thanh toán ra nước ngoài đã phát huy tác dụng tốt, đáp ứng phần lớn yêu cầu của khách hàng.

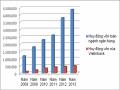

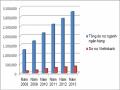

Doanh số thanh toán quốc tế giai đoạn 20082013 tăng khá nhanh, tốc

độ tăng trưởng bình quân trong giai đoạn này đạt 74%/năm. Từ

chỗ

chưa

thực hiện các nghiệp vụ thanh toán quốc tế, đến nay chất lượng hoạt động

thanh toán quốc tế

nói chung và dịch vụ

thanh toán chuyển tiền nói riêng

ngày càng được tăng cao, nhất là từ khi Vietinbank tham gia mạng lưới viễn thông liên ngân hàng toàn cầu SWIFT (tháng 3/1995), thành lập Sở giao dịch chuyên về hoạt động thanh toán quốc tế (tháng 4 năm 2008), thành lập Công ty chuyển tiền toàn cầu (tháng 12/2011) thì chất lượng hoạt động thanh toán quốc tế của Vietinbank đã được nâng lên đáng kể và phí thanh toán quốc tế đã trở thành nguồn thu đáng kể của Vietinbank.

* Dịch vụ chi trả kiều hối

Doanh số chi trả tiền kiều hối của Vietinbank ngày càng tăng. Năm 2008 hệ thống Vietinbank đã chi trả được 900 triệu USD tiền kiều hối, đến năm 2013, sau khi Công ty chuyển tiền toán cầu đi vào hoạt động, số chi trả kiều hối đã là 1.550 triệu USD, chiếm gần 10% thị phần dịch vụ kiều hối chính thức. Vietinbank đã ký hợp đồng chuyển tiền kiều hối với một số Ngân hàng nước ngoài như US Bank; Core states Bank; Caise; Centrale;

Deajar Dras… Với hệ thống mạng lưới chi nhánh, phòng giao dịch rộng

khắp cả nước và quan hệ đại lý với ngân hàng nước ngoài, Vietinbank đã thu hút được nhiều khách hàng chuyển tiền kiều hối, chất lượng dịch vụ ngày càng được nâng lên rõ rệt.

3.2.2.4. Thực trạng hoạt động dịch vụ thẻ và máy cà thẻ. Bảng 3.8: Thị phần thẻ của Vietinbank giai đoạn 20082013

Đơn vị: Chiếc

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | |

I. Thẻ ghi nợ | ||||||

Vietinbank | 2.346.533 | 3.049.845 | 5.190.597 | 7.300.000 | 11.000.000 | 13.000.000 |

Vietcombank | 2.852.037 | 3.854.650 | 4.701.731 | 6.000.000 | 8.000.000 | 11.200.000 |

Agribank | 3.568.135 | 4.033.597 | 5.692.479 | 6.700.000 | 8.500.000 | 10.630.000 |

BIDV | 1.566.327 | 1.850.000 | 2.337.564 | 3.000.000 | 3.680.000 | 4.874.000 |

ACB | 3.456.823 | 4.010.212 | 5.085.046 | 6.500.000 | 6.800.000 | 7.200.000 |

II. Thẻ Tín dụng quốc tế | ||||||

Vietinbank | 15.326 | 20.500 | 124.000 | 260.000 | 400.000 | 600.000 |

Vietcombank | 120.354 | 149.339 | 197.346 | 250.000 | 350.000 | 560.000 |

Agribank | 7.326 | 8.792 | 12.068 | 15.000 | 20.000 | 25.000 |

BIDV | 5.234 | 6.700 | 11.026 | 20.000 | 26.000 | 90.000 |

ACB | 48.356 | 59.292 | 67.059 | 120.000 | 150.000 | 180.000 |

Có thể bạn quan tâm!

-

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Lộ Trình Thực Hiện Chiến Lược Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ

Lộ Trình Thực Hiện Chiến Lược Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ -

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank -

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Những Hạn Chế Trong Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Và Nguyên Nhân

Những Hạn Chế Trong Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Và Nguyên Nhân -

Định Hướng Mục Tiêu Phát Triển Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Định Hướng Mục Tiêu Phát Triển Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Xem toàn bộ 206 trang tài liệu này.

Nguồn: Hiệp hội thẻ Ngân hàng Việt Nam, Báo cáo hàng năm từ 2008 đến 2013 [18]

Việt Nam là thị trường thẻ thanh toán tiềm năng, với dân số trẻ, có sở thích và nhu cầu sử dụng các sản phẩm công nghệ cao. Thị trường thẻ Việt Nam hiện nay có 3 liên minh thẻ (Banknetvn, Smartlink, VNBC), với 51 tổ chức phát hành, thanh toán thẻ, với hơn 240 thương hiệu thẻ các loại. Đến nay, toàn thị trường có khoảng 35 triệu thẻ các loại (trong đó thẻ ghi nợ chiếm 95%, thẻ tín dụng chiếm 3% và thẻ khác chiếm 2%), hơn 63.000 máy POS và gần 13.000 máy ATM.

Trong thời gian qua, Vietinbank đã có sự phát triển bứt phá ngoạn mục, để vươn lên trở thành NHTM đứng đầu Việt Nam về số lượng thẻ phát hành. Đến 31/12/2013, Vietinbank phát hành được 13 triệu thẻ ghi nợ và 600.000

thẻ TDQT, dẫn đầu hệ thống ngân hàng về số lượng thẻ được phát hành.

Doanh số thanh toán thẻ tăng nhanh nhưng quy mô còn nhỏ so với thị trường: Kể từ năm 2008 đến nay, doanh số giao dịch qua hệ thống ATM không ngừng tăng lên. Chỉ riêng, năm 2013, doanh số giao dịch qua ATM đạt 1.800 tỷ đồng, gấp gần 3 lần năm 2008. Tuy nhiên, doanh số thanh toán cho cả hai lọai thẻ

tín dụng quốc tế VISA, Master của Vietinbank còn nhỏ và chỉ tương đương 5% doanh số thanh toán thẻ quốc tế của cả hệ thống ngân hàng.

Bảng 3.9: Thị phần POS của Vietinbank giai đoạn 20082013

Đơn vị: Chiếc

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | |

Vietinbank | 2.756 | 3.161 | 9.907 | 15.314 | 22.500 | 30.000 |

Vietcombank | 10.536 | 11.235 | 14.762 | 17.762 | 25.200 | 32.000 |

Agribank | 2.520 | 2.715 | 3.450 | 6.200 | 7.150 | 8.200 |

BIDV | 3.216 | 3.748 | 3.992 | 6.372 | 6.950 | 8.600 |

ACB | 2.355 | 2.658 | 4.400 | 5.293 | 5.760 | 6.800 |

Nguồn: Hiệp hội thẻ Ngân hàng Việt Nam, Báo cáo hàng năm từ 2008 đến 2013 [18]

Trong những năm qua, Vietinbank đã tập trung đẩy mạnh phát triển mảng kinh doanh dịch vụ thẻ và máy cà thẻ (POS), đây là sản phẩm dịch vụ NHBL được Vietinbank xác định là sản phẩm chủ đạo trong tương lai gần, phù hợp với chủ trương của Chính phủ về phát triển hoạt động thanh toán không dung tiền mặt và đây là lĩnh vực đang được các NHTM tích cực thâm nhập nhằm chiếm lĩnh thị phần trong thời gian qua.

Giai đoạn 2008 2013, Vietinbank đã có những bước tiến dài và vững chắc trong lĩnh vực phát triển dịch vụ POS, đến cuối năm 2013 số lượng POS đã tăng gấp hơn 10 lần so với năm 2008, tốc độ tăng trưởng bình quân trong giai đoạn này xấp xỉ 200%/năm và đứng ở vị trí thứ 2 về số lượng máy cà thẻ, chỉ sau Vietcombank. Đặc biệt, chất lượng dịch vụ thanh toán qua POS của Vietinbank cũng được nâng lên rõ rệt, các chính sách ưu đãi khi mua sắm tại các trung tâm thương mại lớn, các chương trình hậu mua sắm như quay số

trúng thưởng, phương thức trả nợ linh hoạt và lãi suất hấp dẫn trong hệ

thống ngân hàng… tất cả những điều đó đã giúp cho hoạt động kinh doanh thẻ và POS của Vietinbank trong những năm qua tạo được sự phát triển bứt phá, tạo được sự tin tưởng mến yêu của khách hàng trong và ngoài nước.

3.2.2.5. Dịch vụ bảo lãnh

Trong thời gian qua, Vietinbank đã thực hiện nhiều hình thức bảo lãnh cho các đối tượng khác nhau trong nền kinh tế như: Bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh ứng trước,bảo lãnh thanh toán… Đối với nghiệp vụ bảo lãnh nước ngoài, Vietinbank thực hiện chủ yếu là hình thức bảo lãnh mở L/C. Ngày 01/4/2008, Vietinbank chính thức thành lập Sở giao dịch, là đầu mối xử lý tập trung tất cả các giao dịch thanh toán quốc tế và tài trợ thương mại toàn hệ thống, bao gồm các nghiệp vụ: chuyển tiền, thư tín dụng, bảo lãnh, tái bảo lãnh, nhờ thu, bao thanh toán… áp dụng cho mọi đối tượng khách hàng. Đây là bước đột phá quan trọng của Vietinbank trong hoạt

động tài trợ

thương mại, nhằm nâng cao mức độ

chuyên môn hóa và tính

chuyên nghiệp trong hoạt động tài trợ thương mại, góp phần khẳng định tên tuổi của Vietinbank trên thị trường trong nước và quốc tế.

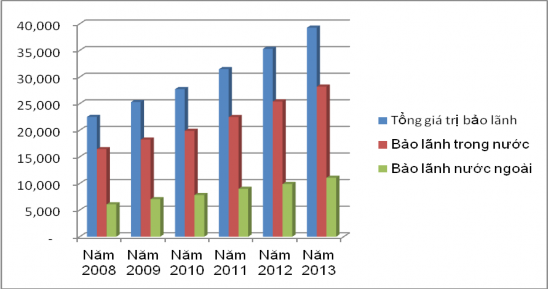

Bảng 3.10: Doanh số bảo lãnh của Vietinbank giai đoạn 20082013

Đơn vị: Tỷ đồng (quy đổi)

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | |

Bảo lãnh trong nước | 16.442 | 18.250 | 19.893 | 22.479 | 25.401 | 28.195 |

Bảo lãnh nước ngoài | 6.074 | 7.046 | 7.821 | 8.994 | 9.893 | 11.081 |

Tổng cộng | 22.516 | 25.296 | 27.714 | 31.473 | 35.295 | 39.276 |

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Đơn vị: Tỷ đồng

Biểu đồ 3.4: Doanh số bảo lãnh của Vietinbank giai đoạn 20082013

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

* Dịch vụ bảo lãnh đối với nước ngoài: Dịch vụ bảo lãnh có yếu tố nước ngoài do bộ phận thanh toán XNK tại Hội sở chính (Sở giao dịch) thực hiện. Khi phát sinh nghiệp vụ bảo lãnh quốc tế, bộ phận tín dụng thực hiện

thẩm định và chuyển hồ hiện.

sơ cho bộ

phận thanh toán xuất nhập khẩu thực

Qua số

liệu Bảng 3.10 và Biểu đồ

3.4 trên cho thấy, doanh số

thực

hiện bảo lãnh nước ngoài có tốc độ tăng trưởng nhanh hơn doanh số bảo lãnh trong nước, tốc độ tăng trưởng bình quân trong 5 năm qua là 16,4%/năm, trong khi tốc độ tăng trưởng bình quân bảo lãnh trong nước là 14,2%/năm, điều đó cũng thể hiện mức độ HNKTQT ngày càng tăng và nhu cầu thanh toán xuất nhập khẩu của các doanh nghiệp cũng được nâng lên. Về đối tượng khách hàng mới chỉ tập trung ở các doanh nghiệp lớn là chủ yếu, các doanh nghiệp

nhỏ và vừa và khách hàng cá nhân là đối tượng phát triển mảng dịch vụ

NHBL thì còn ít.

* Dịch vụ bảo lãnh trong nước: Số liệu Bảng 3.10 và Biểu đồ 3.4 trên cho thấy quy mô và tốc độ tăng trưởng khá ấn tượng của hoạt động bảo lãnh trong nước của Vietinbank trong những năm qua. Với tốc độ tăng trưởng bình

quân liên tục đạt trên 14% trong 5 năm, doanh số hoạt động bảo lãnh trong nước năm 2013 đạt 28.195 tỷ đồng, là con số khá ấn tượng, thể hiện sự nỗ lực cố gắng của Vietinbank trong phát triển sản phẩm bảo lãnh. Các loại hình bảo lãnh trong nước khá đa dạng với đủ các loại hình bảo lãnh khác nhau: bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh ứng trước, bảo lãnh thanh toán, bảo lãnh bảo hành sản phẩm, bảo lãnh thuế…với đối tượng khách hàng cũng phong phú bao gồm cả khách hàng tổ chức và khách hàng cá nhân, đáp ứng đầy đủ các mục đích sản xuất, kinh doanh và phục vụ đời sống của doanh nghiệp và người dân. Bên cạnh những kết quả đạt được, nghiệp vụ bảo lãnh trong nước của Vietinbank cũng còn bộc lộ nhiều yếu kém cần khắc phục: (i) Doanh số nghiệp vụ bảo lãnh chưa lớn không tương xứng với khả năng của Vietinbank và đòi hỏi của nền kinh tế. (ii) Điều kiện và thủ tục để được ngân hàng bảo lãnh khá phức tạp và nhiều khi khó thực hiện đối với một số khách hàng hiện nay. (iii) Các sản phẩm bảo lãnh chưa đa dạng, chưa bao trùm được đầy đủ các lĩnh vực của đời sống kinh tế xã hội và đòi hỏi của nền kinh tế; chất lượng dịch vụ bảo lãnh chưa cao, thủ tục còn rườm rà (iv) Nguồn thu từ hoạt động bảo lãnh chiếm tỷ trọng rất nhỏ trong tổng thu nhập của Vietinbank.

3.2.2.6. Thực trạng hoạt động dịch vụ ngân hàng điện tử

Trong những năm qua, Vietinbank đã chú trọng ứng dụng các thành tựu khoa học công nghệ vào hoạt động kinh doanh của ngân hàng, góp phần quan trong trong việc cho ra đời các sản phẩm dịch vụ mới chứa hàm lượng công nghệ cao, trong đó nổi bật là các sản phẩm dịch vụ NHBL như:

* Vietinbank Ipay

VietinBank Ipay là dịch vụ Internet Banking của Vietinbank cung cấp cho khách hàng thực hiện các giao dịch như vấn tin tài khoản, chuyển tiền,

thanh toán tiền điện… thông qua các thiết bị

điện tử

có kết nối mạng

Internet hoặc 3G. Dịch vụ cung cấp cho mọi Khách hàng Cá nhân có mở tài

khoản thẻ ATM hoặc tài khoản tiền gửi thanh toán tại VietinBank. Với lợi ích giao dịch mọi lúc mọi nơi, không cần phải đến trụ sở Ngân hàng; Giám sát giao dịch và quản lý tài khoản dễ dàng, đảm bảo an toàn mọi giao dịch

của khách hàng bởi hai tâǹ g bao

mật sử dun

g công nghệ xać

thưc

OTP (One

Time Password). VietinBank iPay cung cấp 2 nhóm tiện ích chính: (i) Vấn

tin: tra cứu thông tin ngân hàng: tỷ giá, lãi suất, địa điểm máy ATM/POS; tra cứu thông tin tài khoản: số dư, lịch sử giao dịch, thông tin chi tiết giao dịch.

(ii) Giao dịch Tài chính: chuyển tiền trong hệ thống VietinBank; chuyển tiền

liên Ngân hàng; gửi tiết kiệm trực tuyến từ

tài khoản thẻ

ATM; trả nợ

khoản vay thông thường; thanh toán tiền điện với EVN Thành Phố Hồ Chí Minh; nhận tiền kiều hối thông qua dịch vụ của Western Union; mua bảo hiểm xe cơ giới (xe máy, ô tô) thông qua dịch vụ Vietinbank iPay.

* Vietinbank at Home (VBH 2.0)

Là sản phẩm dịch vụ Internet Banking nhằm hỗ trợ các doanh nghiệp kiểm tra tài khoản và thực hiện giao dịch tài chính một cách dễ dàng, nhanh chóng, thuận tiện tại mọi lúc, mọi nơi, thông qua mạng Internet. Dịch vụ VBH2.0 được xây dựng trên nền tảng phần mềm hiện đại và thông minh nhất hiện nay, khách hàng có thể giao dịch với nhiều tài khoản cùng một lúc, có khả năng mở rộng thêm nhiều tính năng cũng như tích hợp với các dịch vụ khác của VietinBank. Những tiện ích mà VBH mang lại cho khách hàng là:

Giao dịch Tài chính; Chuyển khoản trong và ngoài hệ thống VietinBank;

Chuyển lệnh chi, chuyển tiền theo lô giúp Quý doanh nghiệp chuyển tiền tới nhiều tài khoản khác nhau cùng một lúc; Thanh toán hóa đơn; Lập điện tra soát: Gửi yêu cầu đề nghị ngân hàng đính chính, hiệu chỉnh một hoặc nhiều thông tin của Lệnh chi đã được gửi thành công đến Ngân hàng qua VBH 2.0; Nộp Ngân sách nhà nước: Thực hiện giao dịch nộp NSNN bằng chứng từ điện tử gửi tới Ngân hàng. Các giao dịch nộp NSNN sẽ được hạch toán kịp