vốn huy động của hệ thống Ngân hàng Việt Nam có chiều hướng giảm sút trong những năm gần đây. Nguyên nhân chủ yếu dẫn đến tình trạng trên là vì:

Hình thức huy động vốn của Vietinbank còn đơn điệu: mặc dù Vietinbank đã chú trọng phát triển các sản phẩm huy động vốn mới, tuy nhiên các sản phẩm gửi tiền còn chưa linh hoạt, tiện ích chưa cao, chưa có sự liên kết chặt chẽ với các sản phẩm dịch vụ NHBL khác.

Lãi suất huy động chưa thật linh hoạt và phù hợp với thị trường: Lãi suất tiết kiệm tuy có được điều chỉnh song thường chậm hơn sự thay đổi của giá cả thị trường, có lúc lãi suất tiết kiệm thấp hơn tỷ lệ trượt giá nên chưa khuyến khích người gửi tiền, ngược lại nhiều thời điểm lại cao hơn làm cho ngân hàng không giảm thấp kịp được lãi suất cho vay, là một trong những nguyên nhân gây ứ đọng vốn ngân hàng trong thời gian qua.

Loại tiền huy động còn hạn chế: hàng năm lượng tiền của các kiều bào gửi về Việt Nam khá lớn với nhiều loại ngoại tệ, Vietinbank chỉ nhận gửi một số ngoại tệ mạnh như USD, EURO… nên khách hàng muốn gửi tiền tiết kiệm lại phải chuyển đổi sang các đồng ngoại tệ mạnh trên, làm họ mất thời gian, chi phí nên hạn chế việc gửi tiền của khách hàng.

Thị phần phát triển huy động vốn bị chia sẻ: trong nền kinh tế thị

trường và HNKTQT, số lượng NHTM trong và ngoài nước hoạt động tại

Việt Nam càng gia tăng, các NHTM cổ phần nhỏ áp dụng các biện pháp cạnh tranh thiếu lành mạnh, buộc các NHTM nhà nước phải chia sẻ thi phần của

mình. Tình trạng này đã được hạn chế

đáng kể

sau khi Chính phủ

có chủ

trương cơ cấu, sắp xếp lại hệ thống các NHTM; NHNN Việt Nam đã có các

chính sách hợp lý bình ổn thị trường vốn, đảm bảo môi trường tốt để NHTM cạnh tranh và phát triển lành mạnh.

các

Nhà nước có chính sách khuyến khích các cá nhân trực tiếp đầu tư vốn kinh doanh như thành lập doanh nghiệp mới, mua cổ phần của các doanh

nghiệp… đã thu hút một lượng vốn tiền tệ nhàn rỗi trong dân chúng và nền kinh tế nên đã làm giảm lượng vốn huy động của ngân hàng.

Cơ cấu nguồn vốn huy động chưa hợp lý: nguồn vốn huy động chủ yếu là nguồn vốn ngắn hạn. Điều này có ảnh hưởng không tốt đến cơ cấu tài sản có của ngân hàng, nhất là đầu tư vốn trung và dài hạn.

Chưa kết hợp chặt chẽ giữa huy động vốn và sử dụng vốn: Huy động vốn của NHTM xuất phát từ việc sử dụng vốn do vậy việc huy động vốn phải trên cơ sở quy mô, cơ cấu của sử dụng vốn. Tuy nhiên việc huy động vốn của Vietinbank còn mang tính thụ động, nhiều khi tách rời, thậm chí độc lập với quy mô, yêu cầu vốn kinh doanh từng thời kỳ dẫn tới có thời điểm thừa vốn, cũng có thời điểm thiếu vốn.

3.2.2.2. Thực trạng hoạt động dịch vụ cho vay vốn và đầu tư Bảng 3.4: Tốc độ tăng trưởng và cơ cấu dư nợ của Vietinbank

giai đoạn 20082013

Đơn vị: Tỷ đồng

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

1. Dư nợ theo kỳ hạn | 120,752 | 163,170 | 234,000 | 292,000 | 329,682 | 372,989 |

Ngắn hạn | 70.157 | 92.681 | 141.600 | 177.000 | 199.622 | 226.218 |

Tỷ trọng (%) | 58.10 | 56.80 | 60.51 | 60.62 | 60.55 | 60.65 |

Trung dài hạn | 50.595 | 70.489 | 92.400 | 115.000 | 130.060 | 146.771 |

Tỷ trọng (%) | 41.90 | 43.20 | 39.49 | 39.38 | 39.45 | 39.35 |

2. Dư nợ theo loại tiền | 120.752 | 163.170 | 234.000 | 292.000 | 329.682 | 372.989 |

VNĐ | 98.534 | 132.657 | 190.150 | 237.688 | 268.691 | 304.434 |

Tỷ trọng (%) | 81.60 | 81.30 | 81.26 | 81.40 | 81.50 | 81.62 |

Ngoại tệ qui đổi VNĐ | 22.218 | 30.513 | 43.850 | 54.312 | 60.991 | 68.555 |

Tỷ trọng (%) | 18.40 | 18.70 | 18.74 | 18.60 | 18.50 | 18.38 |

3. Dư nợ theo TPKT | 120.752 | 163.170 | 234.000 | 292.000 | 29.682 | 372.989 |

DNNN | 24.030 | 29.697 | 38.142 | 45.698 | 51.101 | 55.799 |

Tỷ trọng (%) | 19.90 | 18.20 | 16.30 | 15.65 | 15.50 | 14.96 |

Ngoài nhà nước | 96.722 | 133.473 | 195.858 | 246.302 | 278.581 | 317.190 |

Tỷ trọng (%) | 80.10 | 81.80 | 83.70 | 84.35 | 84.50 | 85.04 |

4. Dư nợ theo loại KH | 120.752 | 163.170 | 234.000 | 292.000 | 329.682 | 372.989 |

Doanh nghiệp lớn | 54.821 | 72.366 | 99.450 | 117.530 | 132.367 | 149.382 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Anz Australia

Kinh Nghiệm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Anz Australia -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Lộ Trình Thực Hiện Chiến Lược Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ

Lộ Trình Thực Hiện Chiến Lược Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ -

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013 -

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Đánh Giá Chung Về Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Những Hạn Chế Trong Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Và Nguyên Nhân

Những Hạn Chế Trong Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Và Nguyên Nhân

Xem toàn bộ 206 trang tài liệu này.

45.40 | 44.35 | 42.50 | 40.25 | 40.15 | 40.05 | |

Doanh nghiệp VVN | 43.471 | 61.189 | 90.792 | 115.632 | 132.202 | 149.755 |

Tỷ trọng (%) | 36.00 | 37.50 | 38.80 | 39.60 | 40.10 | 40.15 |

Cá nhân. hộ gia đình | 22.460 | 29.615 | 43.758 | 58.838 | 65.112 | 73.852 |

Tỷ trọng (%) | 18.60 | 18.15 | 18.70 | 20.15 | 19.75 | 19.80 |

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Thời gian qua, cho vay tiền là dịch vụ sinh lời chủ yếu của các NHTM nói chung và Vietinbank nói riêng. Trong giai đoạn 20082013, Vietinbank đạt được những kết quả rất tốt trong việc tăng trưởng và thay đổi cơ cấu dư nợ

cho vay. Tốc độ tăng trưởng dư nợ bình quân hàng năm giai đoạn này đạt

42%, cơ cấu dư nợ chuyển dịch mạnh mẽ từ cho vay DNNN sang cho vay các

thành phần kinh tế

khác. Bên

cạnh việc gia tăng số

lượng vốn đầu tư,

Vietinbank cũng đã chú trọng cơ cấu đầu tư. Cụ thể: Cơ cấu đầu tư phong phú, đa dạng, mở rộng cho vay nhiều thành phần kinh tế (DNNN, DN ngoài quốc doanh, tư nhân cá thể…), cho vay bằng nhiều loại tiền (VNĐ, ngoại tệ) với nhiều kỳ hạn khác nhau (ngắn hạn, trung hạn, dài hạn). Vietibank cũng tích cực tham gia cho vay phát triển kinh tế theo định hướng đổi mới phát triển kinh tế của Đảng và Nhà nước như: Phát triển kinh tế nông thôn, cho vay tạo việc làm theo chương trình Đài Loan, Việt Đức...

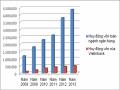

Đơn vị: Tỷ đồng

Biểu đồ 3.2: Quy mô tăng trưởng dư nợ cho vay của Vietinbank giai đoạn 20082013

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Qua bảng 3.4 và biểu đồ 3.2 trên ta thấy, Vietinbank là Ngân hàng có quy mô dư nợ khá lớn và có tốc độ tăng trưởng nhanh trong giai đoạn 2008 2013 bình quân đạt 42%/năm.

Cơ cấu dư nợ theo kỳ hạn cho vay của Vietinbank được duy trì khá ổn định. Tuy nhiên, khi liên kết với cơ cấu kỳ hạn của nguồn vốn huy động thì tỷ trọng cho vay vốn trung dài hạn là khá cao, xấp xỉ 40% tổng dư nợ. Điều này cũng tạo tính ổn định của chỉ tiêu dư nợ nhưng mặt khác nó cũng hàm chứa những yếu tổ rủi ro thanh khoản và rủi ro kỳ hạn cho ngân hàng.

Cơ cấu dư nợ cho vay theo loại đồng tiền được duy trì khá ổn định, VNĐ vẫn chiếm tỷ trọng chính trong tổng dư nợ cho vay đối với nền kinh tế và duy trì ở mức hơn 81%. Mặc dù trong những năm qua, nền kinh tế đã từng bước hội nhập, hoạt động kinh doanh xuất nhập khẩu cũng phát triển mạnh mẽ, tuy nhiên với chính sách hạn chế đối tượng cho vay bằng ngoại tệ của NHNN nên tỷ trọng cho vay bằng ngoại tệ của Vietinbank trong những năm qua luôn được duy trì ở mức trên 18%; Vietinbank hoàn toàn chủ động trong việc huy động vốn và cho vay bằng ngoại tệ đối với khách hàng.

Tỷ trọng dư nợ cho vay đối với doanh nghiệp nhà nước có xu hướng giảm dần trong những năm qua, từ 19,9% năm 2008 xuống còn 14,96% năm 2013. Trong những năm qua, Vietinbank vẫn tiếp tục đẩy mạnh đầu tư cho vay đối với các tập đoàn, tổng công ty nhà nước giữ vai trò chủ đạo của nền kinh tế. Bên cạnh đó, Vietinbank cũng đã tích cực thanh lọc khách hàng, tập trung thu hồi nợ và hạn chế cho vay đối với các DNNN hoạt động sản xuất kinh doanh kém hiệu quả, không có chiến lược phát triển rõ ràng để tập trung vốn đầu tư cho các lĩnh vực mũi nhọn của nền kinh tế: Các doanh nghiệp sản

xuất kinh doanh nông lâm sản, các doanh nghiệp xuất khẩu, các doanh nghiệp phụ trợ.

Trong những năm qua, cùng với quá trình cổ phần hóa các DNNN,

Vietinbank cũng đã thực hiện cuộc sang lọc những doanh nghiệp kinh doanh có hiệu quả để đẩy mạnh đầu tư tín dụng. Một điểm dễ nhận thấy trong giai đoạn này là quy mô dư nợ của các doanh nghiệp SME và khách hàng là cá nhân hộ gia đình có xu hướng tăng nhanh hơn và chiếm tỷ trọng khá cao trong

tổng dư nợ cho vay nền kinh tế. Điều đó cho thấy, trong những năm qua

Vietinbank đã thực hiện tốt định hướng của mình phát triển mạnh mẽ các

dịch vụ NHBL hướng tới đối tượng khách hàng là các doanh nghiệp NVV, các doanh nghiệp thuộc lĩnh vực công nghiệp phụ trợ, các khách hàng là cá nhân hoạt động SXKD và phục vụ tiêu dùng của các tầng lớp dân cư.

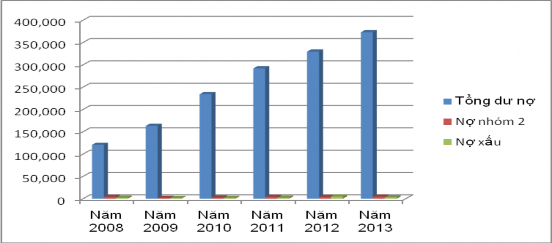

Bảng 3.5: Nợ quá hạn và các chỉ tiêu phản ánh chất lượng tín dụng của Vietinbank giai đoạn 20082013

Đơn vị: Tỷ đồng

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | |

Tổng dư nợ | 120,752 | 163,170 | 234,000 | 292,000 | 329,682 | 372,989 |

Nợ nhóm 2 | 3,973 | 1,664 | 2,434 | 3,971 | 3,791 | 4,662 |

Tỷ lệ (%) | 3.29 | 1.02 | 1.04 | 1.36 | 1.15 | 1.25 |

Nợ xấu | 2,186 | 995 | 1,544 | 2,161 | 4,813 | 3,059 |

Tỷ trọng (%) | 1.81 | 0.61 | 0.66 | 0.74 | 1.46 | 0.82 |

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Qua bảng 3.5 trên ta thấy, Vietinbank là một trong những NHTM có chất lượng nợ tốt nhất Việt Nam hiện nay, với định hướng mục tiêu đặt ra trong những năm qua là tỷ lệ nợ xấu <3%. Tuy nhiên, với sự cố gắng của toàn hệ thống tỷ lệ nợ xấu của Vietinbank trong những năm qua thường duy trì ở mức

<1%.

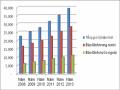

Đơn vị: Tỷ đồng

Biểu đồ 3.3: Diễn biến chất lượng dư nợ của Vietinbank giai đoạn 2008 2013

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Qua bảng 3.5 và biểu đồ 3.3 trên cho thấy, nợ nhóm 2 và nợ xấu của Vietinbank đạt đỉnh vào năm 2012, cũng là năm Chính phủ thực hiện nhiều giải pháp đồng bộ nhằm phục hồi nền kinh tế. Đến cuối năm 2013, quy mô nợ xấu đã giảm đáng kể, tỷ lệ nợ xấu còn dưới 1%. Vietinbank đã áp dụng việc trích lập dự phòng và xử lý rủi ro theo thông lệ quốc tế, điều đó tạo tính chủ động và an toàn cao trong hoạt động kinh doanh và HNKTQT.

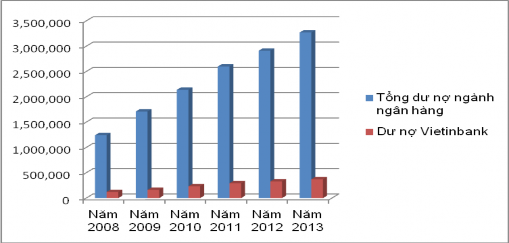

Bảng 3.6: Thị phần cho vay vốn của Vietinbank giai đoạn 20082013

Đơn vị: Tỷ đồng

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | |

Tổng dư nợ ngành ngân hàng | 1.242.000 | 1.712.000 | 2.140.000 | 2.600.000 | 2.912.385 | 3.271.833 |

Dư nợ Vietinbank | 120.752 | 163.170 | 234.000 | 292.000 | 329.682 | 372.989 |

Tỷ trọng (%) | 9.72 | 9.53 | 10.93 | 11.23 | 11.32 | 11.40 |

Nguồn: Vietinbank, NHNN Việt Nam, Báo cáo thường niên giai đoạn từ 2008 đến 2013 [64]

Qua bảng 3.6 trên ta thấy, tín dụng vẫn là hoạt động kinh doanh chính mang lại nguồn thu nhập chủ yếu của các NHTM Việt Nam, trong những

năm qua Vietinbank đã duy trì được thị phần khá lớn (trên 10%) và có xu

hướng tăng lên. Chất lượng dư nợ ổn định, cơ cấu khách hàng hợp lý, góp phần quan trọng trong việc nâng cao thương hiệu và vị thế của Vietinbank cả ở thị trường trong nước và trên thế giới.

Tóm lại, hoạt động tín dụng của Vietinbank trong những năm qua đã đạt được những kết quả rất khả quan, là mảng dịch vụ quan trọng tạo nên thu nhập chủ yếu trong hoạt động kinh doanh của Vietinbank. Bên cạnh đó, dịch vụ cho vay của Vietinbank còn một số tồn tại: (i) Các sản phẩm tín dụng nói chung, dịch vụ tín dụng bán lẻ nói riêng còn chưa phong phú, chất lượng sản phẩm dịch vụ còn chưa cao, chưa tạo được sự liên kết đồng bộ giữa dịch vụ tín dụng bán lẻ với các sản phẩm dịch vụ khác nhằm hình thành chuỗi giá trị nhằm đáp ứng tối đa nhu cầu của khách hàng. (ii) Bộ máy quản lý rủi ro tín dụng còn cồng kềnh, trình độ và phong cách phục vụ của đội ngũ cán bộ còn nhiều bất cập so với yêu cầu HNKTQT. Trong những năm qua, Vietinbank đã thực hiện những bước đi dài trong việc tiếp cận kinh nghiệm quản trị rủi ro theo thông lệ quốc tế, không ngừng nâng cấp hệ thống CNTT, thường xuyên tổ chức tuyển dụng, đào tạo và đào tạo lại đội ngũ cán bộ… Tuy nhiên, để đáp ứng tốt yêu cầu HNKTQT, xây dựng và phát triển Vietinbank trở thành một tập đoàn tài chính hàng đầu trong nước và khu vực, Vietinbank cần tạo sự thay đổi đồng bộ hệ thống quản trị rủi ro, kết hợp với nâng cao chất lượng của đội ngũ cán bộ. (iii) Cơ cấu tín dụng của Vietinbank cũng đã được thay đổi căn bản để phù hợp với xu hướng phát triển của nội tại nền kinh tế, tuy nhiên Vietinbank cần tiếp tục có sự sang lọc khách hàng, tiếp tục giảm tỷ trọng cho vay DNNN, nâng cao tỷ trọng cho vay các khách hàng hoạt động kinh doanh có hiệu quả, có tài sản bảo đảm chắc chắn, tránh đầu tư tập trung vào một ngành hoặc lĩnh

vực quá lớn và giảm dần tỷ lệ cho vay các dự án trung dài hạn nhằm hạn chế rủi ro thanh khoản của Ngân hàng.

3.2.2.3. Thực trạng hoạt động dịch vụ thanh toán

Bảng 3.7: Hoạt động dịch vụ thanh toán giai đoạn 20082013

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | |

Tổng doanh số thanh toán (tỷ đồng) | 2.800.000 | 3.700.000 | 4.726.000 | 6.205.000 | 7.300.000 | 8.520.000 |

Doanh số thanh toán XNK (triệu USD) | 7.020 | 8.650 | 10.290 | 28.000 | 32.000 | 33.000 |

Doanh số mua bán ngoại tệ (triệu USD) | 3.950 | 4.050 | 5.000 | 11.100 | 18.900 | 19.500 |

Doanh số chuyển tiền kiều hối (triệu USD) | 900 | 920 | 1.200 | 1.300 | 1.400 | 1.550 |

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

* Dịch vụ thanh toán chuyển tiền

Dịch vụ thanh toán, chuyển tiền trong nước: Để thực hiện yêu cầu

thanh toán của khách hàng, Vietinbank có các phương thức thanh toán: Thanh toán nội bộ một ngân hàng, thanh toán giữa các chi nhánh trong nội bộ một hệ thống, thanh toán liên ngân hàng và Kho bạc trong phạm vi khu vực và Quốc gia. Cùng với các phương thức thanh toán nói trên, Vietinbank cũng áp dụng khá đầy đủ các công cụ thanh toán không dùng tiền mặt như: Séc, uỷ nhiệm chi, uỷ nhiệm thu, thư tín dụng…

Trong những năm qua, Vietinbank đã đạt được những kết quả tốt

trong việc thực hiện dịch vụ thanh toán chuyển tiền trong nước. tốc độ phát triển dịch vụ thanh toán qua các năm tăng trưởng rất nhanh. Trong giai đoạn này, doanh số thanh toán qua Vietinbank tăng gấp hơn 3 lần. Còn nếu so sánh doanh số thanh toán năm 1991(11.296 tỷ đồng), năm đánh dấu bước ngoặt