máy của Vietinbank chủ yếu gồm Vụ Tín dụng Công nghiệp và Vụ Tín dụng thương nghiệp, các chi nhánh được lập ra trên cơ sở Phòng Tín dụng Công thương nghiệp NHNN tỉnh, thành phố và một số chi nhánh NHNN quận, thị xã, huyện nơi có kinh tế công thương nghiệp, dịch vụ phát triển.

* Giai đoạn 1991 1996:

Ngày 14/11/1990, Chủ

tịch HĐBT đã ký

Quyết định 402/QĐ thành lập lại Vietinbank, khẳng định Vietinbank là một NHTM có các thành viên và các chi nhánh hạch toán phụ thuộc, một pháp nhân hạch toán kinh tế độc lập. Theo Quyết định 402/QĐ, công tác quản trị và điều hành của Vietinbank được đổi mới theo hướng: thực hiện vai trò quản lý điều hành tập trung của Hội sở chính, đồng thời phát huy lợi thế và vai trò chủ động của các chi nhánh trong khuôn khổ phân cấp, uỷ quyền của HĐQT.

* Giai đoạn từ 1996 đến 12/2008: Vietinbank được tổ chức lại theo mô hình Tổng công ty nhà nước theo Quyết định 285/QĐ NH5 ngày 21/09/1996 của Thống đốc NHNN. Từ năm 2001, Vietinbank tiếp tục đổi mới toàn diện hoạt động kinh doanh, tổ chức quản lý, quy trình nghiệp vụ hiện đại hoá ngân

hàng, phát triển sản phẩm dịch vụ theo đề

án cơ

cấu lại Vietinbank được

Chính phủ phê duyệt, nhằm chuẩn bị cho tiến trình HNKTQT.

* Giai đoạn từ 12/2008 đến nay: Đây là giai đoạn gắn với việc tái cấu trúc lại toàn diện hoạt động của Vietinbank,mà khởi đầu là hoạt động IPO thành công 4% vốn điều lệ tại Sở Giao dịch chứng khoán thành phố Hồ Chí Minh với tổng số lượng cổ phần phát hành là 53,6 triệu cổ phần. Đi cùng với chuyển đổi mô hình là bước chuyển của nguồn lực tài chính, năng lực quản trị, hiệu quả kinh doanh, tính minh bạch và văn hóa doanh nghiệp.

Như vậy, kể từ khi hình thành, phát triển (1988) đến nay, Vietinbank đã đánh dấu quá trình chuyển đổi mô hình kinh doanh truyền thống sang mô hình mới hiện đại bao gồm khối bán lẻ, bán buôn, hoạt động kinh doanh chuyên nghiệp theo từng nhóm khách hàng… tạo tiền đề cho việc phát triển thành tập

đoàn tài chính ngân hàng đa năng với hai trụ cột chính là Ngân hàng thương mại và Ngân hàng đầu tư.

3.1.2. Tình hình hoạt động kinh doanh của Ngân hàng Thương mại cổ phần Công thương Việt Nam

3.1.2.1. Những kết quả đã đạt được

Trải qua hơn 20 năm xây dựng, phát triển đến nay, Vietinbank đã vượt

qua rất nhiều khó khăn thử

thách, luôn tiên phong trong cơ chế

thị trường,

không ngừng phấn đấu vươn lên, khẳng định được vị trí là một NHTM lớn, chủ lực, hàng đầu ở Việt Nam, góp phần thực thi có hiệu quả chính sách tiền tệ quốc gia, thúc đẩy tăng trưởng kinh tế thời kỳ đổi mới, phục vụ đắc lực và nâng cao năng lực SXKD, khả năng cạnh tranh của các doanh nghiệp, tăng xuất khẩu, chuyển dịch cơ cấu kinh tế theo hướng tích cực, thực hiện CNH, HĐH đất nước:

Vietinbank có tốc độ phát triển lớn: Qui mô tài sản Nợ, tài sản Có và các nghiệp vụ có mức tăng trưởng nhanh, đáp ứng yêu cầu phục vụ tích cực có hiệu quả hoạt động SXKD của doanh nghiệp và dân cư. Mở rộng và phát triển các loại hình sản phẩm dịch vụ mới, hội nhập với thị trường tài chính khu vực và thế giới. Vietinbank đã cung ứng vốn tín dụng cho hầu hết các ngành kinh tế lớn của đất nước, đặc biệt là công nghiệp nặng, công nghiệp nhẹ, xây dựng, giao thông vận tải, thương nghiệp và dịch vụ. Vốn của

Vietinbank đã đóng vai trò quan trọng là đòn bẩy đầu tư

nhiều dự

án, mở

nhiều nhà máy, công ty phát triển vững mạnh. Chất lượng cho vay và đầu tư được kiểm soát chặt chẽ bằng cơ chế, qui trình nghiệp vụ hướng theo thông lệ quốc tế. Tỷ lệ nợ xấu ở mức thấp nhất toàn ngành chỉ chiếm dưới 1% dư nợ, năng lực tài chính được nâng lên, các chỉ số hiệu quả ROA, ROE, CAR đều đạt khá.

Doanh số thanh toán hàng năm qua hệ thống Vietinbank lên tới hàng ngàn tỷ đồng bảo đảm an toàn, là huyết mạch tài chính thông suốt. Vietinbank

luôn là ngân hàng đi đầu trong hiện đại hóa hệ thống thanh toán ứng dụng công nghệ hiện đại về phát triển sản phẩm dịch vụ mới.

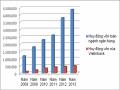

Bảng 3.1: Một số chỉ tiêu chủ yếu phản ánh kết quả hoạt động kinh doanh của Vietinbank giai đoạn 20082013

Đơn vị: Tỷ đồng

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

1. Tổng tài sản có | 193.590 | 243.785 | 367.731 | 460.604 | 503.530 | 576.383 |

2. Vốn chủ sở hữu | 12.336 | 12.572 | 18.201 | 28.491 | 33.624 | 54.074 |

3. Vốn điều lệ | 7.717 | 11.252 | 15.172 | 20.230 | 26.219 | 46.205 |

4. Nguồn vốn huy động | 174.905 | 220.591 | 339.699 | 420.212 | 469.689 | 522.094 |

5. Dư nợ cho vay | 120.752 | 163.170 | 234.205 | 293.434 | 329.682 | 372.989 |

6. Tỷ lệ nợ xấu (%) | 1.58 | 0.61 | 0.66 | 0.75 | 1.35 | 0.82 |

7. Lợi nhuận trước thuế | 2.436 | 3.373 | 4.638 | 8.392 | 8.167 | 7.752 |

8. Lợi nhuận sau thuế | 1.827 | 2.529 | 3.478 | 6.294 | 6.169 | 5.809 |

9. ROA (%) | 1.35 | 1.54 | 1.50 | 2.03 | 1.70 | 1.45 |

10. ROE (%) | 15.70 | 20.60 | 22.10 | 26.74 | 19.90 | 13.90 |

11. CAR (%) | 12.02 | 8.06 | 8.02 | 10.57 | 10.33 | 10.20 |

Có thể bạn quan tâm!

-

Các Tiêu Chí Đo Lường Mức Độ Phát Triển Dịch Vụ Ngân Hàng Bán

Các Tiêu Chí Đo Lường Mức Độ Phát Triển Dịch Vụ Ngân Hàng Bán -

Chất Lượng Nguồn Nhân Lực Và Năng Lực Đổi Mới Công Nghệ Của Ngân Hàng Thương Mại

Chất Lượng Nguồn Nhân Lực Và Năng Lực Đổi Mới Công Nghệ Của Ngân Hàng Thương Mại -

Kinh Nghiệm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Anz Australia

Kinh Nghiệm Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Anz Australia -

Lộ Trình Thực Hiện Chiến Lược Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ

Lộ Trình Thực Hiện Chiến Lược Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ -

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank

Thực Trạng Hoạt Động Dịch Vụ Cho Vay Vốn Và Đầu Tư Bảng 3.4: Tốc Độ Tăng Trưởng Và Cơ Cấu Dư Nợ Của Vietinbank -

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013

Thực Trạng Hoạt Động Dịch Vụ Thẻ Và Máy Cà Thẻ. Bảng 3.8: Thị Phần Thẻ Của Vietinbank Giai Đoạn 20082013

Xem toàn bộ 206 trang tài liệu này.

Nguồn: Vietinbank, Báo cáo thường niên, giai đoạn từ 2008 đến 2013 [63]

Trong khoảng thời gian 6 năm gần đây, đặc biệt là sau khi chuyển đổi mô hình hoạt động sang NHTM cổ phần, Vietinbank đã tạo được bước phát triển đột phá để trở thành NHTM cổ phần có quy mô tài sản, nguồn vốn chủ sở hữu và hiệu quả hoạt động lớn nhất Việt Nam. Tính đến thời điểm cuối năm 2013, tổng tài sản của Vietinbank đạt 576.383 tỷ đồng, tăng 382.793 tỷ đồng (tăng 1,9 lần) so với thời điểm cổ phần hóa; vốn điều lệ đạt 46.205 tỷ

đồng, tăng 38.488 tỷ

đồng (tăng 4,98 lần) so với thời điểm cổ

phần hóa;

nguồn vốn huy động đạt 522.094 tỷ đồng, tăng 347.189 tỷ đồng (tăng 1,98 lần) so với thời điểm cổ phần hóa; dư nợ cho vay nền kinh tế đạt 372.989 tỷ đồng, tăng 252.237 tỷ đồng (tăng 1,98 lần) so với thời điểm cổ phần hóa; lợi nhuận ròng năm 2013 đạt 5.809 tỷ đồng, tăng 3.982 tỷ đồng (tăng 2,17 lần) so với năm 2008; tỷ lệ nợ xấu giảm từ 1,58 % năm 2008 xuống còn 0,82% năm 2013.

Cùng với sự tăng trưởng về quy mô và hiệu quả hoạt động, Ngân hàng TMCP công thương Việt Nam đã chính thức chuyển đổi thương hiệu thành Vietinbank từ năm 2008. Cùng với việc bán cổ phần cho nhà đầu tư chiến lược nước ngoài là Công ty tài chính IFC thuộc quỹ tiền tệ quốc tế IMF và Bank of TokyoMitsubishi UFJ, Vietinbank đã có những thay đổi lớn trong quản trị điều hành theo hướng hiện đại và phù hợp với chuẩn mực quốc tế.

Với những kết quả đạt được nêu trên, Vietinbank xứng đáng là NHTM nhà nước hàng đầu của Việt Nam, đã có những bước phát triển đột phá, tiên phong trong việc cung ứng vốn và các sản phẩm dịch vụ ngân hàng cho các chủ thể của nền kinh tế, góp phần quan trọng trong việc thúc đẩy nền kinh tế nước ta phát triển mạnh mẽ, cơ cấu kinh tế chuyển dịch theo hướng CNH, HĐH và chủ động HNKTQT.

3.1.2.2. Những hạn chế, yếu kém

Năng lực cạnh tranh của Vietinbank còn thấp: Sức cạnh tranh của một NHTM là các tiêu chí tổng hợp phản ánh khả năng tự duy trì lâu dài một cách có ý chí trên thị trường, trên cơ sở thiết lập mối quan hệ bền vững với khách hàng để đạt được một số lượng lợi nhuận nhất định. Đồng thời, đó cũng là khả năng đối phó một cách thành công với những sức ép của các lực lượng cạnh tranh [6]. Ngoài việc phải cạnh tranh với các TCTD trong nước, Vietinbank còn phải đối mặt với các ngân hàng nước ngoài có tiềm lực tài chính mạnh và bề dầy kinh nghiệm về quản trị, kinh doanh ngân hàng.

Một trong những nội dung quan trọng thể hiện tiềm lực tài chính và khả năng cạnh tranh của NHTM là vốn và khả năng tài chính của ngân hàng. Ở Việt Nam hiện nay, các NHTM đều có mức vốn chủ sở hữu quá nhỏ bé,

hệ số

an toàn của các NHTM còn thấp so với chuẩn mực quốc tế

là 9%

(Vietinbank là 10,20%). Tính đến thời điểm 31/12/2013 vốn tự có của

Vietinbank là 54.074 tỷ đồng (khoảng 2,5 tỷ USD), là một trong những NHTM

có vốn tự có cao nhất hiện nay. Tuy nhiên nếu so sánh với các ngân hàng nước ngoài thì vốn tự có của Vietinbank còn thấp (City Bank 83 tỷ USD, Bank of America 67 tỷ USD, Krungbank Thái Lan 5,8 tỷ USD…).

Để nâng cao khả năng cạnh tranh, trong thời gian qua Vietinbank đã tích cực đầu tư đổi mới công nghệ, nối mạng toàn hệ thống nhằm tăng năng lực, chất lượng thẩm định tín dụng và đáp ứng các nhu cầu dịch vụ sau khi cấp tín dụng cho khách hàng như dịch vụ thẻ thanh toán, dịch vụ chuyển tiền nhanh, dịch vụ Internet Banking. Tuy nhiên, so với các NHTM khác trong khu vực và trên thế giới thì công nghệ cung ứng dịch vụ của Vietinbank vẫn còn khá lạc hậu: mặc dù đã nối mạng toàn hệ thống, nhưng việc xử lý dữ liệu còn chậm, các dịch vụ sau khi cho vay còn đơn điệu chưa thực sự hấp dẫn khách hàng. Điều đó không những làm giảm hiệu quả trong công tác quản trị ngân hàng mà còn làm giảm khả năng cạnh tranh của Vietinbank, đặc biệt là trong điều kiện HNKTQT diễn ra ngày càng sâu sắc, toàn diện.

Bộ

máy tổ

chức của Vietinbank còn cồng kềnh; trình độ

và phong

cách phục vụ của đội ngũ cán bộ còn bất cập so với yêu cầu HNKTQT: Thực hiện đề án tái cơ cấu lại Vietinbank nhằm nâng cao năng lực cạnh tranh, đáp ứng yêu cầu HNKTQT, trong thời gian qua Vietinbank đã kiện toàn, cơ cấu lại tổ chức bộ máy theo mô hình ngân hàng hiện đại, chuyên nghiệp hoá theo nhóm khách hàng và nhóm sản phẩm dịch vụ, hình thành bộ phận quản lý rủi ro tín dụng độc lập nhằm nâng cao năng lực quản trị rủi ro trong hoạt động tín dụng của Vietinbank. Tuy nhiên, bộ máy quản lý vẫn còn cồng kềnh, tồn tại quá nhiều phòng ban chuyên môn, dẫn đến tình trạng chồng chéo chức năng và hoạt động kinh doanh bị phân đoạn ra thuộc nhiều đầu mối. Do đó, tính hệ thống và liên kết trong hoạt động chuyên môn bị phân tán, chi phí hoạt động cao, năng suất lao động, hiệu quả quản lý thấp. Thực trạng cơ cấu tổ chức của Vietinbank hiện đang trong quá trình đổi mới theo mô hình ngân

hàng hiện đại. Tuy nhiên, mô hình tổ chức hiện nay vẫn còn những hạn chế so với yêu cầu HNKTQT. Trong thời gian tới, cùng với việc đổi mới hoạt động kinh doanh, Vietinbank cần phải tiếp tục hoàn thiện và đổi mới mô hình tổ chức theo thông lệ và chuẩn mực quốc tế với những bước đi thích hợp, bảo đảm hoạt động kinh doanh của Vietinbank phát triển hiệu quả và bền vững.

Sản phẩm dịch vụ

của Vietinbank còn chưa thực sự

phong phú,

chất lượng dịch vụ chưa cao: Trong những năm qua, Vietinbank đã thực

hiện chính sách tăng trưởng quy mô hoạt động gắn với việc không ngừng đa dạng hóa và nâng cao chất lượng sản phẩm dịch vụ nhằm đáp ứng tốt nhất nhu cầu của khách hàng và đòi hỏi của nền kinh tế. Mặc dù

Vietinbank đã có nhiều cải tiến, nhưng sản phẩm dịch vụ còn khá đơn

điệu, chất lượng dịch vụ chưa cao, chưa tạo được các gói sản phẩm dịch vụ đồng bộ. Mặt khác, do chịu ảnh hưởng từ nội tại nền kinh tế và tập

quán tiêu dùng của người Việt Nam, nên các sản phẩm dịch vụ truyền

thống vẫn là sản phẩm nổi trội và chiếm tỷ trọng lớn trong cơ cấu thu

nhập của Vietinbank. Vì vậy, để nâng cao năng lực cạnh tranh, gia tăng thị phần trong lĩnh vực dịch vụ NHBL ở thị trường trong nước và tiến tới các

thị trường phát triển trên thế

giới, Vietinbank phải tích cực đầu tư

nâng

cấp hệ thống CNTT, đẩy mạnh phát triển các sản phẩm dịch vụ hiện đại, tích cực phát triển nguồn nhân lực có chất lượng cao nhằm đáp ứng nhu cầu ngày càng cao của khách hàng sử dụng các sản phẩm dịch vụ NHBL.

3.2. THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ CỦA

NGÂN HÀNG THƯƠNG MẠI CỔ ĐOẠN 20082013

PHẦN CÔNG THƯƠNG VIỆT NAM GIAI

3.2.1. Thực trạng về xây dựng chiến lược phát triển dịch vụ Ngân hàng bán lẻ tại Ngân hàng Thương mại cổ phần Công thương Việt Nam

Hoạt động dịch vụ NHBL đã được Ban lãnh đạo Vietinbank sớm quan tâm và coi đó là mũi nhọn trong chiến lược phát triển hoạt động kinh doanh.

Năm 2012 Vietinbank đã vinh dự nhận giải Ngân hàng bán lẻ tiêu biểu do

VietNam Banking Awards bình chọn và trao giải.

Kể từ

sau khi IPO thành

công, mô hình hoạt động kinh doanh của Vietinbank được cải tiến theo hướng đẩy mạnh phân khúc khách hàng theo nhóm khách hàng doanh nghiệp lớn, khách hàng doanh nghiệp vừa và nhỏ và khách hàng cá nhân nhằm có chiến lược phát triển, chăm sóc tốt nhất đối với khách hàng của mình. Đặc biệt, từ cuối năm 2012, sau khi Vietinbank có các cổ đông chiến lược là các định chế tài chính nước ngoại tham gia thì việc cải tiến mô hình và phân khúc khách

hàng được thực hiện triệt để hơn với việc thành lập khối NHBL với đối

tượng khách hàng là cá nhân, hộ gia đình, hợp tác xã và các doanh nghiệp siêu vi mô.

3.2.1.1. Xây dựng mục tiêu và định hướng chiến lược phát triển dịch vụ ngân hàng bán lẻ

Để đẩy mạnh phát triển dịch vụ NHBL, Vietinbank đã tiến hành xây

dựng mục tiêu và định hướng chiến lược phát triển, đó là:

* Về mục tiêu chiến lược

Mục tiêu tổng quát: Phát triển Vietinbank trở thành ngân hàng hàng đầu trong việc cung cấp các sản phẩm dịch vụ bán lẻ của Việt Nam và khu vực.

Mục tiêu cụ thể, được xác định rất rõ ràng:

+ Về huy động vốn: Tốc độ tăng trưởng nguồn vốn giai đoạn 2010 2020 đạt bình quân 20%/năm, trong đó tỷ trọng tiền gửi dân cư chiếm bình quân đạt trên 60% tổng nguồn vốn huy động.

+ Về tín dụng: Tốc độ tăng trưởng dư nợ cho vay nền kinh tế giai đoạn 2010 2020 đạt bình quân 15%; tỷ trọng dư nợ cho vay đối với khách

hàng cá nhân, hộ gia đình, doanh nghiệp siêu vi mô chiếm khoảng 25% tổng dư nợ cho vay nền kinh tế.

+ Về hoạt động thanh toán: Chuyên nghiệp hóa hoạt động thanh toán với việc thành lập và đi vào hoạt động Công ty chuyển tiền toàn cầu; phấn

đấu trở Nam.

thành ngân hàng có chất lượng dịch vụ

chuyển tiền tốt nhất Việt

+ Về hoạt động kinh doanh thẻ và máy cà thẻ: Tiếp tục dẫn đầu hệ thống các NHTM trong nước về số lượng thẻ ATM và thẻ TDQT; đặc biệt coi trọng việc phát triển và nâng cao chất lượng dịch vụ của hệ thống máy cà thẻ.

+ Về hoạt động ngân hàng điện tử: Phát triển mạnh mẽ hệ thống dịch vụ ngân hàng điện tử: internet banking, phone banking… coi đây là mũi nhọn đột phá trong việc thay đổi thói quen sử dụng các dịch vụ NHBL của khách hàng, với đối tượng khách hàng hướng tới là những khách hàng trẻ tuổi có thu nhập khá, yêu thích sử dụng các dịch vụ điện tử.

* Định hướng và phương thức thực hiện chiến lược phát triển dịch vụ

NHBL

Về

định hướng thực hiện: Chiến lược hoạt động NHBL của

Vietinbank sẽ đi theo hướng mở rộng sản phẩm dịch vụ trên cơ sở cạnh tranh bằng chất lượng dịch vụ và sự khác biệt hóa, bao gồm duy trì và phát triển quan hệ tốt với khách hàng; xây dựng và phát triển thương hiệu; luôn không

ngừng đổi mới và cải tiến theo hướng phát triển mạnh các giá trị gia tăng

nhằm đáp ứng tối đa nhu cầu của khách hàng để tự hoàn thiện và phát triển một cách an toàn, hiệu quả, bền vững và chủ động hội nhập quốc tế. Chiến lược cạnh tranh chi phí thấp không được đặt ra mà được tập trung vào chất lượng dịch vụ, đẩy mạnh việc phân khúc khách hàng để xây dựng các sản

phẩm dịch vụ NHBL phù hợp, bản thân Vietinbank luôn xác định rõ quan

điểm ngân hàng là một ngành dịch vụ, nên chất lượng dịch vụ phải tốt thì mới