quản lý RRTD chưa đáp ứng yêu cầu ảnh hưởng đến chất lượng công tác tín dụng và quản lý RRTD.

3.2.7 Rủi ro từ chủ quan trong việc khai thác thông tin tín dụng

Việc thu thập thông tin của mỗi ngân hàng về khách hàng, về ngành nghề, về môi trường kinh tế mà khách hàng đang hoạt động, về các văn bản mới được ban hành, về tình hình diễn biến giá cả thị trường trong và ngoài nước, đặc biệt là những cảnh báo về các ngành hàng mà ngân hàng đang và sẽ đầu tư chưa được thực hiện một cách thường xuyên và mang tính hệ thống. Cách nắm thông tin về chủ yếu của cán bộ khách hàng hiện nay tại chi nhánh chủ yếu là qua hệ thống hỏi tin. Nguồn thông tin này được cung cấp bởi CIC (trung tâm thông tin tín dụng). Việc hỏi tin này mất rất nhiều thời gian, có khi kéo dài một hoặc hai ngày mới có thông tin về tình hình tín dụng, tài sản bảo đảm của khách hàng. Vấn đề đáng lưu ý ở đây là nguồn thông tin CIC cung cấp cho các ngân hàng lại phụ thuộc rất lớn từ việc báo cáo của các ngân hàng. Nếu một ngân hàng nào đó chậm trễ trong việc báo cáo hoặc thông tin báo cáo chưa chất lượng thì sẽ ảnh hưởng rất nhiều đến công tác thẩm định ra quyết định cho vay. Các thông tin mà cán bộ khách hàng thu thập về ngành hàng, đặc điểm hoạt động kinh doanh, diễn biến thị trường chủ yếu dựa vào internet. Trong khi đó, các thông tin này thường có độ trễ về thời gian và chưa phản ánh kịp thời diễn biến của thị trường. Chính điều này đã làm ảnh hưởng rất nhiều đối với công tác thẩm định khách hàng.

CHƯƠNG 4

ỨNG DỤNG MÔ HÌNH BINARY LOGISTIC ĐÁNH GIÁ CÁC YẾU TỐ TÁC ĐỘNG ĐẾN RỦI RO TÍN DỤNG TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH TP HỒ CHÍ MINH

Trong chương bốn, tác giả cũng phân tích được mức độ ảnh hưởng của các yếu tố bên trong ngân hàng ảnh hưởng đến rủi ro tín dụng qua số liệu thu thập được từ 354 hồ sơ khách hàng doanh nghiệp.

Bên cạnh đó, tác giả cũng đã sử dụng mô hình Binary Logistic để kiểm định lại tính chính xác của các nhân tố ảnh hưởng đến rủi ro tín dụng tại VCB HCM. Trong sáu yếu tố tác động đến rủi ro tín dụng tại Vietcombank chi nhánh TP.HCM, đó là: tỷ lệ vốn tự có trên phương án vay, tỷ lệ vốn vay trên tài sản đảm bảo, kinh nghiệm của cán bộ cho vay, kiểm tra sử dụng vốn vay, yếu tố kinh nghiệm khách hàng vay không có ý nghĩa trong mô hình này. Bên cạnh kết quả nghiên cứu bằng mô hình bài nghiên cứu cũng đã tham khảo thêm ý kiến chuyên gia, liên hệ với các vụ việc thực tế, các báo cáo chuyên đề để làm sáng tỏ thêm mục tiêu nghiên cứu. Kết quả của nghiên cứu này đã cung cấp những bằng chứng thực tế rất có giá trị nhẳm giúp Vietcombank TP.HCM hiểu rò hơn về các nguyên nhân dẫn đến RRTD tại chi nhánh. Trên cơ sở những kết quả từ nghiên cứu và các nguyên nhân phân tích ở chương 3, tác giả đề xuất các giải pháp phù hợp nhằm hạn chế rủi ro tại chi nhánh.

4.1 Phương pháp nghiên cứu

Tìm hiểu cơ sở lý luận về rủi ro tín dụng trong hoạt động ngân hàng. Tham khảo các tài liệu có uy tín để xây dựng mô hình phù hợp với đề tài nghiên cứu. Lựa chọn mô hình nghiên cứu phù hợp để xác định các nhân tố ảnh hưởng đến rủi ro tín dụng tại Vietcombank Chi nhánh TP.HCM

Như đã trình bài ở chương 3, trong luận văn này tác giả sẽ sử dụng mô hình Logistic để phân tích các tác động của các yếu tố bên trong ngân hàng đến rủi ro tín dụng

4.1.1 Nghiên cứu định tính

Có rất nhiều yếu tố ảnh hưởng đến rủi ro tín dụng, và với mục tiêu làm sáng tỏ thêm các nhân tố cũng như các nguyên nhân ảnh hưởng đến rủi ro tín dụng, bài nghiên cứu đã sử dụng phương pháp chuyên gia dưới hình thức tham vấn trực tiếp một số người có kinh nghiệm, am hiểu sâu rộng trong hoạt động tín dụng tại chi nhánh và tại NHNN tỉnh như: GĐ chi nhánh, PGĐ phụ trách tín dụng, Trưởng phòng tín dụng cá nhân và doanh nghiệp, Thanh tra NHNN và các cán bộ có nhiều năm công tác trong lĩnh vực tín dụng của Vietcombank TP.HCM

4.1.2 Nghiên cứu định lượng

Theo Nguyễn Đình Thọ (2011)và những nghiên cứu trước đây, số lượng cỡ mẫu ước lượng thường là n ≥ 50 + 8p ( với n: số lượng mẫu tối thiểu , p: số lượng biến độc lập trong mô hình)

Số liệu sử dụng trong nghiên cứu này được thu thập từ 354 hồ sơ vay của các khách hàng tại Vietcombank chi nhánh TP.HCM

Các mẫu được lựa chọn là các khoản vay đã phát sinh bắt đầu từ ngày 01/01/2012 và đến thời điểm 31/05/2017 và vẫn còn dư nợ tại đơn vị.

Các mẫu được thu thập trong nghiên cứu là các hồ sơ vay khách hành doanh nghiệp.

4.1.2.1 Giả thuyết và mô hình nghiên cứu

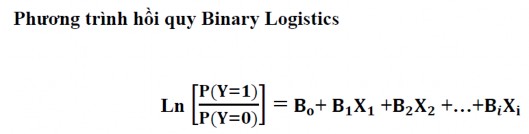

Trong hồi quy Logistic, biến phụ thuộc Y chỉ có 2 trạng thái 1 và 0 . Muốn đổi ra biến số liên tục người ta tính xác suất của 2 trạng thái này. Nếu gọi P là xác suất để một biến cố xảy ra , thì 1-P là xác suất để biến cố không xảy ra . Các biến độc lập Xi và phụ thuộc Y là biến số liên tục liên hệ qua phương trình:

Trong đó: Y là biến phụ thuộc, là khả năng xảy ra rủi ro của hồ sơ vay phát sinh tại chi nhánh, được đo lường bằng 2 giá trị 1 và 0 (1 là có rủi ro và 0 là không có rủi ro). Trong nghiên cứu này, tác giả xác định các khoản vay có rủi ro là những khoản vay thuộc nhóm nợ từ nhóm 02 đến nhóm 05 và những khoản vay không có rủi ro là những khoản vay thuộc nhóm 01. Các khoản nợ được phân nhóm như trên là phù hợp theo Thông tư 02/2013/TT – NHNN ngày 21/01/2013 và Thông tư 09/2014/TT-NHNN ngày 18/03/2014.

X1, X2, X3, X4, X5, X6 là các biến độc lập, được thể hiện qua bảng sau:

Bảng 4.1:Giải thích các biến số độc lập trong mô hình

Giải thích biến | |

Kinh nghiệm của khách hàng đi vay (X1) | Số năm người đi vay hoạt động trong ngành nghề vay vốn tính đến thời điểm vay ( đối với khách hàng cá nhân tính bằng số năm kinh nghiệm đi làm). |

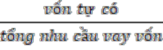

Khả năng tài chính của khách hàng đi vay (X2) | Vốn tự có của khách hàng tham gia trên tổng nhu cầu vốn để thực hiện phương án vay vốn |

Tài sản đảm bảo (X3) | Số tiền vay trên giá trị tài sản đảm bảo |

Sử dụng vốn vay (X4) | Khách hàng sử dụng vốn vay đúng mục đích hay không (có = 1, không = 0) |

Kinh nghiệm của cán bộ cho vay (X5) | Số năm trực tiếp làm công tác tín dụng. |

Kiểm tra, giám sát khoản vay (X6) | Số lần đã kiểm tra trước khi khoản vay chuyển sang nợ xấu hoặc đến 31/05/2017 chia cho tổng thời gian đã vay đến khi khoản vay phát sinh nơ xấu hoặc đến 31/05/2017 (tính theo năm) |

Có thể bạn quan tâm!

-

Đánh Giá Chung Về Kết Quả Hoạt Động Kinh Doanh Của Chi Nhánh

Đánh Giá Chung Về Kết Quả Hoạt Động Kinh Doanh Của Chi Nhánh -

Làm Giảm Thu Nhập Và Khả Năng Thanh Toán Của Nhtm

Làm Giảm Thu Nhập Và Khả Năng Thanh Toán Của Nhtm -

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng)

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng) -

Cơ Cấu Mẫu Theo Loại Hình Công Ty

Cơ Cấu Mẫu Theo Loại Hình Công Ty -

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 8

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 8 -

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 9

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 9

Xem toàn bộ 78 trang tài liệu này.

- Trong đó

- B0: hằng số

Bi: (i =1,2,3,4,5,6): là hệ số hồi quy riêng tương ứng với biến độc lập Xi

Trên cơ sở mô hình và các biến nghiên cứu nêu trên, bài nghiên cứu đưa ra một số giả thuyết như sau:

Kinh nghiệm của khách hàng đi vay:

Theo nghiên cứu của Trương Đông Lộc (2010) “Các yếu tố ảnh hưởng đến rủi ro tín dụng của các quỹ tín dụng nhân dân ở khu vực Đồng bằng sông cửu Long”, số năm đi vay của khách hàng càng nhiều thì sẽ làm giảm rủi ro không thu được nợ của ngân hàng hay kinh nghiệm của khách hàng vay sẽ tỷ lệ nghịch với rủi ro tín dụng

Đây là một trong những tiêu chí cần thiết để một nhân viên tín dụng ban đầu có thể đánh giá được mức độ an toàn của khoản vay. Khi khách hàng vay càng có nhiều năm kinh nghiệm thì họ sẽ có khả năng dự đoán được những sự biến đổi bất ngờ của tình hình kinh tế, ảnh hưởng không tốt đến tình hình hoạt động kinh doanh của công ty, qua đó có thể đưa ra những phương án sử dụng được nguồn vốn vay hiệu quả

Khả năng tài chính của khách hàng đi vay

Khả năng tài chính của khách hàng=

Đối với một doanh nghiệp , nguồn vốn tự có của họ càng lớn chứng tỏ khả năng tài chính càng ổn định, khách hàng sẽ chủ động hơn trong việc tiếp cận nguồn vốn vay của mình, sẽ giảm bớt được rủi ro tín dụng, còn ngược lại nếu nguồn vốn tự có quá thấp, khi gặp những yếu tố ảnh hưởng bất lợi, khách hàng sẽ gặp khó khăn việc phải trả cho chính những chi phí phát sinh của mình dẫn đến việc trả nợ gặp nhiều khó khăn. Theo các nghiên cứu trước đây thì khả năng tài chính của khách hàng và rủi ro tín dụng có mối quan hệ ngược chiều.

Tỷ lệ vốn vay trên giá trị tài sản bảo đảm có mối quan hệ tỷ lệ thuận với khả năng xảy ra rủi ro tín dụng (B3 > 0)

Kinh doanh ngân hàng là một loại hình kinh doanh đặc biệt vì đối tượng kinh doanh là tiền và thu nhập chủ yếu được tạo ra từ hoạt động tín dụng. Trong đó, bất kỳ khoản vay nào cũng đều chứa đựng những rủi ro nhất định. Để hạn chế những rủi ro ngay từ đầu thì biện pháp bảo đảm tín dụng là một tiêu chuẩn bổ sung những

hạn chế của nhà quản trị ngân hàng cũng như phòng ngừa những diễn biến không thuận lợi. Chính vì vậy, một khoản vay có tài sản bảo đảm luôn chứa đựng ít rủi ro và chắc chắn hơn những khoản cho vay không có tài sản bảo đảm. Vì lúc này, người đi vay buộc phải có trách nhiệm nhiều hơn trong việc hoàn trả nợ vay để tránh trường hợp ngân hàng phát mãi tài sản của mình. Theo Trương Đông Lộc (2010), tỷ lệ giữa số tiền vay vốn trên tổng giá trị tài sản bảo đảm càng thấp thì khả năng xảy ra rủi ro tín dụng càng thấp và ngược lại.

Việc sử dụng vốn vay đúng mục đích hay không có mối quan hệ tỷ lệ nghịch với khả năng xảy ra rủi ro tín dụng (B4 < 0)

Tín dụng vẫn là nguồn thu nhập lớn nhất đối với các ngân hàng nhưng bài toán rủi ro vẫn khiến các nhà quản trị bận tâm. Việc làm sao kiểm soát nguồn vốn cho vay đúng với mục đích ban đầu mà khách hàng đã cam kết là một câu hỏi khó và có ảnh hưởng rất lớn đến rủi ro tín dụng trong hoạt động ngân hàng. Bởi, mỗi mục đích vay vốn sẽ gắn liền với thời gian và nguồn trả nợ khác nhau. Nếu người vay sử dụng vốn sai mục đích sẽ ảnh hưởng đến khả năng trả nợ không đúng hạn. Nghiên cứu này sử dụng biến giả, bằng 1 nếu khách hàng sử dụng vốn vay đúng mục đích và bằng 0 nếu sử dụng sai mục đích.

Kinh nghiệm của cán bộ tín dụng có mối quan hệ tỷ lệ nghịch với khả năng xảy ra rủi ro tín dụng (B5 < 0) Một cán bộ tín dụng có kiến thức, trình độ chuyên môn vững vàng và đã công tác lâu năm trong công việc tín dụng sẽ có khả năng nhận diện khách hàng, phân tích tình hình tài chính và dự báo khó khăn để có thể tư vấn tốt nhất cho khách hàng của mình. Vì vậy, cán bộ càng có thâm niên công tác trong nghề càng có khả năng quản lý khoản vay và hạn chế được rủi ro hơn.

Số lần kiểm tra trước khi khoản vay chuyển sang nợ xấu/ Tổng thời gian đã vay đến khi khoản vay chuyển sang nợ xấu ( tính theo năm) có mối quan hệ tỷ lệ nghịch với khả năng xảy ra rủi ro tín dụng ( B6< 0) Một trong những nguyên nhân gây ra rủi ro tín dụng là việc kiểm tra, giám sát sau khi cho vay không chặt chẽ. Việc định lượng biến kiểm tra, giám sát khoản vay được đo lường bằng cách lấy tổng số lần đã kiểm tra trước khi khoản vay chuyển sang nợ xấu hoặc đến

31/05/2017 chia cho tổng thời gian đã vay đến khi khoản vay phát sinh nơ xấu hoặc đến 31/05/2017 (tính theo năm) và kỳ vọng số lần kiểm tra càng nhiều thì rủi ro tín dụng càng thấp.

4.2 Kết quả nghiên cứu bằng mô hình hồi quy Logistic

4.2.1 Mô tả mẫu nghiên cứu

Trong 354 khách hàng doanh nghiệp được khảo sát tại có 298 doanh nghiệp không có rủi ro tín dụng chiếm tỷ lệ 84.18% và 56 khách hàng có rủi ro tín dụng chiếm tỷ lệ 15.82%

Bảng 4.2:Cơ cấu mẫu theo loại rủi ro

Số quan sát | Tỷ lệ % | |

Không có rủi ro tín dụng | 298 | 84.18 |

Có rủi ro tín dụng | 56 | 15.82 |

Tổng cộng | 354 | 100 |

Nguồn: Tổng hợp số liệu từ mô hình nghiên cứu của tác giả

Ngành nghề:

Số lượng doanh nghiệp phân bổ theo các ngành nghề được thể hiện qua bảng

Bảng 4.3:Cơ cấu mẫu theo ngành nghề

Số quan sát | Tỷ lệ % | |

Ngành nông sản | 20 | 5.65 |

Ngành thiết bị y tế | 10 | 2.89 |

Ngành kinh doanh bất động sản | 24 | 6.78 |

Ngành sắt thép, vật liệu xây dựng | 27 | 7.63 |

Ngành sản xuất gia công chế biến | 59 | 16.67 |

Ngành thương mại dịch vụ | 120 | 33.90 |

Ngành vận tải kho bãi | 20 | 5.65 |

Các nhóm ngành nghề khác | 74 | 20.90 |

Tổng cộng | 354 | 100 |

Nguồn: Tổng hợp số liệu từ mô hình nghiên cứu của tác giả

- Ngành nông sản gồm 20 mẫu chiếm tỷ lệ 5.65% trong các ngành, trong đó có 18 doanh nghiệp không có rủi ro tín dụng và 2 doanh nghiệp có rủi ro tín dụng.

- Ngành thiết bị y tế gồm 10 mẫu chiếm 2.89% trong các ngành, trong đó có 5 doanh nghiệp không có rủi ro tín dụng và 5 doanh nghiệp có rủi ro tín dụng.

- Ngành kinh doanh bất động sản gồm 24 mẫu chiếm tỷ lệ 6,78% trong các ngành, trong đó có 18 doanh nghiệp không có rủi ro tín dụng và 2 doanh nghiệp có rủi ro tín dụng, trong đó có gồm 20 doanh nghiệp không có rủi ro tín dụng và 4 doanh nghiệp có rủi ro tín dụng.

- Ngành sắt thép, vật liệu xây dựng gồm 27 mẫu chiếm tỷ lệ 7.63% trong các ngành , trong đó có 25 doanh nghiệp không có rủi ro tín dụng và 2 doanh nghiệp có rủi ro tín dụng.

- Ngành sản xuất gia công chế biến gồm 59 mẫu chiếm 16.67% trong các ngành , trong đó có 49 doanh nghiệp không có rủi ro tín dụng và 10 doanh nghiệp có rủi ro tín dụng.

- Ngành thương mại dịch vụ có số lượng nhiều nhất gồm 120 mẫu, chiếm

33.90 % trong các ngành, trong đó có 100 doanh nghiệp không có rủi ro tín dụng và 20 doanh nghiệp có rủi ro tín dụng

- Ngành vận tải kho bãi gồm 20 mẫu, chiếm tỷ lệ 5.65%, trong đó có 19 doanh nghiệp không có rủi ro tín dụng và 1 doanh nghiệp có rủi ro tín dụng.

- Các nhóm ngành nghề khác gồm 74 mẫu chiếm 20.90%, trong đó có 62 doanh nghiệp không có rủi ro tín dụng và 12 doanh nghiệp có rủi ro tín dụng.

Bảng 4.4:Tỷ lệ rủi ro tín dụng theo ngành nghề

Ngành nông sản | Ngành thiết bị y tế | Ngành kinh doanh bất động sản | Ngành sắt thép, vật liệu xây | Ngành sản xuất gia công chế | Ngành thương mại dịch vụ | Ngành vận tải kho bãi | Các nhóm ngành nghề khác | Tổng cộng |