2.1.3 Tác động của rủi ro tín dụng

2.1.3.1 Làm giảm thu nhập và khả năng thanh toán của NHTM

Ngân hàng không thu được nợ vay sẽ gặp rất nhiều khó khăn trong việc chủ động triển khai những hoạt động kinh doanh của mình. Đầu tiên, lợi nhuận sẽ bị giảm xuống, và khi những món nợ này chuyển sang các nhóm nợ xấu, nợ khó đòi, ngân hàng sẽ tốn nhiều chi phí hơn trong việc trích lập dự phòng rủi ro.

Khi không thu được nợ vay, ngân hàng sẽ bị mất cân đối trong việc thu chi do dẫn đến phải sử dụng những nguồn có chi phí cao để thanh toán cho những vấn đề phát sinh. Chính những điều này sẽ gây ra những thiệt hại lớn cho ngân hàng dẫn dẫn đến việc không còn khả năng chi trả nếu không có những điều chỉnh kịp thời.

2.1.3.2 Làm giảm uy tín của NHTM

Khi uy tín giảm sút, khách hàng sẽ mất lòng tin vào ngân hàng dẫn đến tình trạng ngân hàng càng khó khăn hơn trong việc huy động vốn từ dân cư, trái lại họ sẽ rút lại những khoản tiền đã gửi để đầu tư vào một ngân hàng khác an toàn hơn.

2.1.3.3 Là nguy cơ dẫn đến phá sản NHTM

NHTM gặp rủi ro tín dụng đã làm giảm sút lòng tin của khách hàng giao dịch, đặc biệt là lòng tin của dân chúng. Vì lo sợ những khoản tiền gửi sẽ bị mất, khách hàng sẽ đến rút tiền để đầu tư vào một ngân hàng khác an toàn hơn. Trong trường hợp nghiêm trọng, nếu tình trạng dân chúng đổ xô đi rút tiền tại cùng một thời điểm và trong một thời gian dài sẽ dẫn đến tình trạng ngân hàng không đủ lượng tiền mặt để thanh toán cho khách hàng dẫn đến các ngân hàng hợp nhất, sáp nhập như: HDBank và DaiABank, HaBuBank và SHB, Phương Nam và Sacombank,… do tự thấy không thể tự tái cấu trúc, hoặc trong thời gian gần đây DongABank, CBBank buộc NHNN phải mua lại với giá 0 đồng để tái cấu trúc toàn diện. Những động thái nói trên thì dù xét ở khía cạnh nào cũng dẫn đến nguy cơ gây ra những tổn thất rất lớn không thể lường trước được.

2.2 Tổng quan nghiên cứu

Có thể bạn quan tâm!

-

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 1

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 1 -

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 2

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 2 -

Đánh Giá Chung Về Kết Quả Hoạt Động Kinh Doanh Của Chi Nhánh

Đánh Giá Chung Về Kết Quả Hoạt Động Kinh Doanh Của Chi Nhánh -

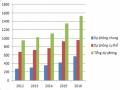

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng)

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng) -

Rủi Ro Từ Chủ Quan Trong Việc Khai Thác Thông Tin Tín Dụng

Rủi Ro Từ Chủ Quan Trong Việc Khai Thác Thông Tin Tín Dụng -

Cơ Cấu Mẫu Theo Loại Hình Công Ty

Cơ Cấu Mẫu Theo Loại Hình Công Ty

Xem toàn bộ 78 trang tài liệu này.

2.2.1 Các nghiên cứu nước ngoài:

Chaibi và Ftiti (2014) ngoài những nghiên cứu về các yếu tố vĩ mô, hai ông đã tiến hành nghiên cứu sự ảnh hưởng của các tác động bên trong ngân hàng đại diện là tác động đòn bẩy tới rủi ro tín dụng ở các ngân hàng ở châu Âu, cho rằng khi có tác động đòn bẩy càng lớn thì rủi ro tín dụng sẽ càng tăng và ngược lại

Nghiên cứu của John M. Chapman (1940) cho rằng có 4 nhóm yếu tố ảnh hưởng đến rủi ro tín dụng của khách hàng gồm có: các yếu tố liên quan đến bản thân người đi vay, ngành nghề kinh doanh, tình hình tài chính của người đi vay, và đặc điểm tính chất của chính khoản vay đó. Phân tích của tác giả đưa ra các yếu tố rất phù hợp, đều trực tiếp ảnh hưởng đến khả năng trả nợ của khách hàng, nhưng thời gian nghiên cứu đã lâu và xét về tình hình , quy định của mỗi quốc gia khác nhau nên khó có thể kiểm định một cách chính xác được.

Abhiman Das and Saibal Ghosh (2007) đã tiến hành cuộc nghiên cứu để tìm hiểu những nguyên nhân dẫn đến rủi ro không trả được nợ ở những ngân hàng thương mại Ấn Độ có tỷ lệ lớn sở hữu của nhà nước từ năm 1994 – 2005. Tác giả cho rằng rủi ro tín dụng ở những ngân hàng này chịu sự chi phối của cả các yếu tố vi mô và yếu tố vĩ mô.Theo ngiên cứu, mức tăng trưởng tín dụng thực, chi phí hoạt động và quy mô của ngân hàng có tác động rất lớn đến rủi ro trả nợ, trong khi đó các yếu tố vĩ mô thì tốc độ tăng trưởng GDP có mức ảnh hưởng cao nhất.

2.2.2 Các nghiên cứu trong nước:

Trương Đông Lộc (2010), trong bài nghiên cứu “Các yếu tố ảnh hưởng đến rủi ro tín dụng của các quỹ tín dụng nhân dân ở khu vực Đồng bằng sông cửu Long” đã phân tích các yếu tố ảnh hưởng đến rủi ro tín dụng với biến phụ thuộc rủi ro được xác định dựa theo đặc điểm hồ sơ khách hàng: có rủi ro và không có rủi ro . Bài nghiên cứu chỉ ra rằng khi tăng tỷ lệ số tiền vay trên giá trị tài sản bảo đảm thì rủi ro tín dụng sẽ tăng lên, trong khi đó các yếu tố như kinh nghiệm của khách hàng, kinh nghiệm của nhân viên tín dụng, quá trình kiểm tra giám sát vốn vay lại có mối quan hệ nghịch biến với rủi ro tín dụng. Tuy nhiên bài nghiên cứu chỉ kiểm định ở phạm vi hẹp nên chưa mang tính khái quát cao.

Trương Đông Lộc và Nguyễn Thị Tuyết (2011), và Lê Khương Ninh và Lâm Thị Bích Ngọc (2012) trong bài “Các yếu tố ảnh hưởng đến rủi ro tín dụng tại Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam chi nhánh Cần Thơ” cũng đưa ra kết quả giống nghiên cứu trên nhưng tác giả đã thêm vào hai biến là việc sử dụng vốn vay và biến đa dạng hóa hoạt động kinh doanh.

Nguyễn Thùy Dương và Nguyễn Thanh Tùng (2012), trong một nghiên cứu về rủi ro tín dụng của các tập đoàn kinh tế Nhà nước tại ngân hàng thương mại Việt Nam cho rằng những yếu tố như: bảo đảm tiền vay, tiêu chí xếp hạng tín dụng, mối quan hệ giữa ngân hàng và khách hàng, mục đích các khoản vay và quy mô khoản vay đều là những yếu tố chính ảnh hưởng đến khả năng trả nợ của khách hàng.

Qua cơ sở lý luận về rủi ro tín dụng, các nghiên cứu trước đây về đề tài này cũng như bản thân đã và đang công tác tại phòng Khách hàng Doanh nghiệp tại Vietcombank chi nhánh TP.HCM, tôi nhận thấy có rất nhiều nguyên nhân để xảy ra rủi ro tín dụng.

Nghiên cứu của PGS.TS Trương Đông Lộc với mô hình Logistic trong bài: “Các yếu tố ảnh hưởng đến rủi ro tín dụng tại Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam chi nhánh Cần Thơ” đã đưa ra những phân tích tương đối đúng về thực trạng của Vietcombank chi nhánh Cần Thơ và nó cũng rất phù hợp khi áp dụng ở trường hợp ở chi nhánh TP.HCM. Bên cạnh đó, từ những thành công của các nghiên cứu trước đây trong việc ứng dụng mô hình hồi quy Binary Logistic trong nghiên cừu các yếu tố ảnh hưởng đến rủi ro tín dụng, tôi quyết định sử dụng mô hình này để thực hiện đề tài luận văn của tôi

CHƯƠNG 3

PHÂN TÍCH THỰC TRẠNG VÀ NGUYÊN NHÂN RỦI RO TÍN DỤNG TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH TP. HỒ CHÍ MINH

Ở trong chương này, tác giả phân tích thực trạng rủi ro tín dụng tại chi nhánh từ năm 2012 đến tháng 5 năm 2017 và qua đó xác định nguyên nhân ảnh hưởng đến rủi ro tín dụng tại chi nhánh bao gồm: cho vay theo chỉ định, rủi ro từ cho vay tập trung và không đa dạng hóa sản phẩm tín dụng, rủi ro từ tài sản đảm bảo, rủi ro từ sự lơ là trong công tác thẩm định, thiếu thông tin khi quyết định cho vay, rủi ro do năng lực của cán bọ tín dụng và sự chủ quan trong việc khai thác thông tin tín dụng. về bản chất và nguyên nhân xảy ra rủi ro tín dụng cũng như là các tác động của rủi ro tín dụng VCB HCM.

3.1 Phân tích thực trạng tính dụng tại Vietcombank CN TPHCM

3.1.1 Các quy định về hoạt động tín dụng tại VCB

3.1.1.1 Quy chế tín dụng hiện hành ở Vietcombank

Quy chế tín dụng được Hội đồng quản trị ban hành theo Quyết định số 288/QĐ- NHNT.HĐQT ngày 02/10/2006.

Về nguyên tắc cho vay

- Khách hàng vay vốn phải đảm bảo:

- Sử dụng vốn vay đúng mục đích đã thoả thuận trong Hợp đồng tín dụng.

- Hoàn trả nợ gốc và lãi tiền vay đúng thời hạn đã thoả thuận trong Hợp đồng tín dụng.

Điều kiện cấp tín dụng

- Ngân hàng xem xét và giải quyết cấp tín dụng khi khách hàng có đủ các điều kiện sau:

- Có đủ năng lực pháp luật dân sự và năng lực hành vi dân sự và chịu trách nhiệm dân sự theo quy định của Pháp luật;

- Mục đích sử dụng vốn vay hợp pháp; Có khả năng tài chính đảm bảo trả nợ đúng thời hạn cam kết;

- Có dự án đầu tư /phương án sản xuất kinh doanh, dịch vụ khả thi, có hiệu quả hoặc có dự án đầu tư/ phương án phục vụ đời sống khả thi và phù hợp với quy định của pháp luật;

Những nhu cầu vốn không được cho vay

VCB không được cho vay các nhu cầu vốn sau đây:

- Để mua sắm các tài sản và chi phí hình thành nên tài sản mà pháp luật cấm mua bán, chuyển nhượng, chuyển đổi.

- Để thanh toán chi phí cho việc thực hiện các giao dịch mà pháp luật cấm.

- Để đáp ứng nhu cầu tài chính của các giao dịch mà pháp luật cấm.

Nhận xét: Quy chế tín dụng quy định đầy đủ các nội dung liên quan đến việc cấp tín dụng. Theo đó Hội đồng quản trị và Tổng Giám đốc cũng đã ban hành các văn bản liên quan chi phối hoặc hướng dẫn việc thực hiện như Quy trình tín dụng, Thẩm quyền phê duyệt tín dụng, Quy định về khu vực đầu tư, Chính sách bảo đảm tín dụng.

3.1.1.2 Quy trình cấp tín dụng

Quy định hồ sơ cụ thể, các bước kiểm tra, giám sát khoản tín dụng ngay trong khi cấp tín dụng và sau khi cấp tín dụng, phát hiện kịp thời các rủi ro phát sinh. Đảm bảo tính độc lập, khách quan trong đánh giá rủi ro giữa các bộ phận thẩm định, đề xuất cấp tín dụng và phê duyệt cấp tín dụng bao gồm cả việc phân tách rò trách nhiệm của từng bộ phận.

Bước 1: Giới hạn tín dụng

Việc xác định Giới hạn tín dụng được khuyến khích thực hiện trong đó nhóm khách hàng thuộc đối tượng bắt buộc phải xếp hạn tín dụng, xác định Giới hạn tín dụng tại lần cấp tín dụng đầu tiên và/hoặc hàng năm do Tổng Giám đốc VCB quy định theo từng thời kỳ.

Phòng khách hàng thu thập thông tin và hồ sơ tài liệu trực tiếp từ khách hàng, từ nguồn khác (nếu có) cho điểm, xếp hạng tín dụng khách hàng theo quy định. Trên

cơ sở kết quả thẩm định, đánh giá RRTD và kết quả chấm điểm, xếp hạng tín dụng khách hàng. Lập Báo cáo thẩm định và đề xuất Giới hạn tín dụng cho khách hàng và chuyển sang Cấp thẩm quyền dụng. Sau khi hồ sơ đề xuất cấp giới hạn tín dụng được Cấp thẩm quyền phê duyệt sẽ được Phòng Khách hàng chuyển sang Phòng Quản lý nợ cập nhật dữ liệu và lưu trữ phê duyệt giới hạn tín hồ sơ.

Việc xác định giới hạn tín dụng phải thực hiện đối với khách hàng có mức vay quy định cụ thể trong từng thời kỳ. Hiện tại là từ 5 tỷ đồng trở lên.

Bước 2: Quy trình cấp tín dụng

- Khách hàng lập đề nghị và hồ sơ vay vốn theo quy định

- Phòng Khách hàng tiếp nhận các yêu cầu của khách hàng

Sau khi tiếp nhận yêu cầu từ khách hàng và xem xét các nội dung trên, Phòng Khách hàng căn cứ các thông tin thu thập được và quy định tín dụng hiện hành để thẩm định đề xuất cấp tín dụng của khách hàng. Trên cơ sở thẩm định, lập Báo cáo thẩm định và đề xuất cấp tín dụng trình Cấp thẩm quyền phê duyệt.

Căn cứ nội dung tín dụng đã được phê duyệt, Phòng Khách hàng dự thảo hợp đồng tín dụng, hợp đồng thế chấp,…ký tắt các trang và gửi khách hàng xem xét ký. Đối với Hợp đồng thế chấp, cầm cố, sau khi được ký kết và nhận các hồ sơ gốc từ khách hàng, Phòng Khách hàng thực hiện đăng ký giao dịch bảo đảm và/hoặc công chứng/chứng thực theo quy định của pháp luật.

Căn cứ ý kiến phê duyệt tín dụng và các Hợp đồng đã ký, Phòng Khách hàng lập Thông báo tác nghiệp mở Hợp đồng tín dụng cùng toàn bộ hồ sơ liên quan chuyển đến Phòng Quản lý nợ để cập nhật thông tin, quản lý, lưu giữ hồ sơ và giải ngân theo quy định.

Phòng Quản lý nợ đánh giá hồ sơ hoàn toàn hợp lệ, mở Hợp đồng tín dụng trên hệ thống công nghệ, đảm bảo thông tin nhập vào hệ thống khớp đúng với nội dung tín dụng đã phê duyệt. Phòng Quản lý nợ chịu trách nhiệm gửi các hồ sơ cần thiết theo quy định tới các Phòng nghiệp vụ hạch toán kế toán và lưu giữ tài sản.

Rút vốn vay

Phòng Khách hàng tiếp nhận và kiểm tra thủ tục rút vốn vay so với Hợp đồng tín dụng đã ký, lập Thông báo tác nghiệp đủ điều kiện rút vốn cùng toàn bộ hồ sơ rút vốn chuyển đến Phòng Quản lý nợ để giải ngân. Phòng Quản lý nợ mở tài khoản vay và chuyển hồ sơ giải ngân sang Phòng nghiệp vụ hạch toán kế toán để tác nghiệp giải ngân cho khách hàng.

Kiểm tra, giám sát tín dụng, phát hiện và xử lý các dấu hiệu rủi ro

Quy trình kiểm tra, giám sát tín dụng: Ít nhất 06 tháng một lần, Phòng Khách hàng phải thực hiện kiểm tra vốn vay. Căn cứ vào đặc điểm kinh doanh của khách hàng, Cán bộ khách hàng đề xuất kế hoạch kiểm tra sử dụng vốn vay, trong đó xác định lịch kiểm tra, phương thức kiểm tra và văn bản, giấy tờ cần thiết lập hoặc sao chụp. Trường hợp phát hiện có dấu hiệu bất thường hoặc rủi ro, Cán bộ khách hàng có thể đề xuất kiểm tra đột xuất.

Thực hiện kiểm tra sử dụng vốn vay: Cán bộ khách hàng chủ động nắm thông tin từ khách hàng và thực hiện kế hoạch kiểm tra đã định. Biên bản kiểm tra chuyển Phòng Quản lý nợ lưu theo dòi. Trường hợp phát hiện rủi ro, cán bộ khách hàng chủ động đề xuất các biện pháp thực hiện. Trường hợp điều kiện thực tế không cho phép kiểm tra theo đúng các nội dung của Kế hoạch kiểm tra, Phòng Khách hàng điều chỉnh thích hợp và gửi Phòng Quản lý nợ để theo dòi, giám sát kế hoạch.

Thực hiện kiểm tra tài sản bảo đảm: Ít nhất một năm một lần, Phòng Khách hàng phải thực hiện kiểm tra tài sản bảo đảm, bao gồm cà việc định giá lại tài sản nếu thấy cần thiết. Báo cáo kiểm tra tài sản bảo đảm phải gửi tới Phòng Quản lý nợ để lưu theo dòi.

Giám sát việc thực hiện kiểm tra sử dụng vốn vay: Phòng Quản lý nợ có trách nhiệm nhắc nhở Phòng Khách hàng hoàn thành việc kiểm tra theo kế hoạch và cung cấp bổ sung các thông tin liên quan .

Phát hiện và xử lý các trường hợp có dấu hiệu rủi ro: Các cán bộ tham gia trong quy trình tín dụng đều có nhiệm vụ hỗ trợ Phòng Khách hàng trong việc phát hiện dấu hiệu rủi ro như: khách hàng không thực hiện đúng lịch trả nợ (Phòng Quản lý nợ), khách hàng không thực hiện đúng cam kết tài trợ thương mại (Phòng Tài trợ

thương mại), nắm bắt thông tin, phát hiện các dấu hiệu rủi ro liên quan đến khách hàng, đánh giá mức độ rủi ro có thể xảy ra (cán bộ khách hàng). Khi phát hiện rủi ro hoặc khách hàng bị phân vào nhóm nợ xấu, Phòng Khách hàng tiến hành ngay việc xác định tính chất, nguyên nhân, mức độ rủi ro. Trường hợp đánh giá có nhiều khả năng tổn thất đối với ngân hàng. Phòng Khách hàng báo cáo ngay cấp trên phụ trách trực tiếp tình hình và đề xuất biện pháp cần thiết như tạm dừng cho vay mới, thực hiện quản lý tài khoản tiền gửi thanh toán chặt chẽ hơn,…; Thực hiện chấm điểm, xếp hạng tín dụng lại khách hàng nếu cần thiết; Theo dòi và thực hiện các biện pháp xử lý được phê duyệt.

Thu nợ:

Chậm nhất 10 ngày trước ngày đến hạn nợ, Phòng Quản lý nợ liệt kê các khoản nợ đến hạn để chuyển Phòng Khách hàng đôn đốc thu nợ. Trường hợp thấy khách hàng không có khả năng trả nợ đúng hạn, tùy thuộc vào nguyên nhân chủ quan từ phía khách hàng hoặc nguyên nhân khách quan, cán bộ khách hàng đề xuất biện pháp thích hợp để cấp thẩm quyền quyết định là điều chỉnh tín dụng hay áp dụng các biện pháp như đối với khoản vay có dấu hiệu rủi ro.

Xử lý khoản nợ có vấn đề:

Khi khoản vay chuyển thành nợ quá hạn, Phòng Quản lý nợ thông báo ngay cho Phòng Khách hàng để Phòng Khách hàng tiếp tục nhắc nợ khách hàng và đề xuất biện pháp thích hợp.

Thanh lý Hợp đồng và giải chấp tài sản:

Sau khi toàn bộ nợ thuộc Hợp đồng tín dụng đã được thu hồi đầy đủ, Phòng Khách hàng thực hiện thủ tục thanh lý Hợp đồng tín dụng và bàn giao lại hồ sơ tài sản bảo đảm cho khách hàng, thực hiện thủ tục xóa đăng ký giao dịch bảo đảm.

Nhận xét: Quy trình cho thấy rất chặt chẽ và đầy đủ. Yêu cầu cán bộ khách hàng phải thu thập thông tin, phân tích, đánh giá và chỉ ra được RRTD tiềm ẩn như thế nào, mức độ ra sao. Tuy nhiên, trên thực tế vẫn tồn tại một số trường hợp cán bộ thực hiện chưa triệt để, một số nội dung chỉ thực hiện qua loa, thiếu chặt chẽ và đầy đủ đến khi khách hàng phát sinh nợ quá hạn/nợ xấu mới rà soát phát hiện hoặc kiểm