Về mạng lưới hoạt động: Trụ sở làm việc của VCB HCM được thay đổi từ số 10 Vò Văn Kiệt, Quận 1 sang số 5 Công Trường Mê Linh, phường Bến Nghé, Quận 1 có hiệu lực từ ngày 28/12/2015, và 14 phòng giao dịch hoạt động chặt chẽ và phân bố rộng khắp địa bàn trọng tâm, trọng điểm của thành phố.

1.1.3 Đánh giá chung về kết quả hoạt động kinh doanh của Chi nhánh

Vietcombank Chi nhánh TPHCM không những là chi nhánh lớn nhất trong hệ thống về quy mô mà còn là chi nhánh có nhiều kết quả kinh doanh nổi bật về các mảng huy động vốn, tăng trưởng tín dụng. Mức tăng trưởng tài sản của VCB HCM tăng cao trong năm 2014 là 22,8% , trong đó tốc độ tăng trưởng năm năm 2015 là 19,28%, giảm hơn so với năm 2014 là 3,52% . Mức tổng tai sản năm 2016 là 134,478 tỷ tăng 25,091 tỷ so với năm 2015

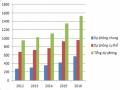

Bảng 1.1-Tổng tài sản- Tổng lợi nhuận năm 2012-2016

2012 | 2013 | 2014 | 2015 | 2016 | |

Tổng tài sản | 60,221 | 75,661 | 91,706 | 109,387 | 134,478 |

Lợi nhuận TT | 1,342 | 1,688 | 2,020 | 2,207 | 2,703 |

Có thể bạn quan tâm!

-

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 1

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 1 -

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 2

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 2 -

Làm Giảm Thu Nhập Và Khả Năng Thanh Toán Của Nhtm

Làm Giảm Thu Nhập Và Khả Năng Thanh Toán Của Nhtm -

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng)

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng) -

Rủi Ro Từ Chủ Quan Trong Việc Khai Thác Thông Tin Tín Dụng

Rủi Ro Từ Chủ Quan Trong Việc Khai Thác Thông Tin Tín Dụng

Xem toàn bộ 78 trang tài liệu này.

(Nguổn: Phòng Tổng Hợp VCB HCM, 2016)

1.1.3.1 Huy động vốn

Cơ cấu nguồn vốn huy động được thay đổi theo hướng tích cực, tập trung vào các nguồn vốn rẻ; tăng cường cung cấp các dịch vụ thanh toán chuyên thu/chuyên chi cho KBNN & BHXH để qua đó thu hút được nguồn vốn từ các tổ chức này.

Tỷ trọng nguồn vốn không kỳ hạn có xu hướng gia tăng do Vietcombank đã chủ động tiếp cận các nguồn tiền gửi không kỳ hạn, tiền gửi thanh toán để tăng hiệu quả hoạt động.

Nguồn vốn huy động của Chi nhánh liên tục tăng lên trong các năm qua. Qua các năm, Vietcombank luôn theo sát biến động của nguồn vốn và sử dụng vốn để có những giải pháp điều chỉnh huy động vốn kịp thời. Phương án dự phòng thanh

khoản của năm đã được xây dựng và luôn sẵn sàng nhằm đảm bảo an toàn thanh khoản cho hệ thống.

Bảng 1.2-Huy động vốn 2012-2016

2012 | 2013 | 2014 | 2015 | 2016 | |

Tổng huy động vốn | 53,751 | 64,449 | 77,479 | 90,389 | 99,851 |

Tăng trưởng | 21.5% | 19.9% | 20.2% | 16.7% | 10.5% |

(Nguổn: Phòng Tổng Hợp VCB HCM) Tốc độ tăng trưởng huy động vốn năm 2013 tăng 19.9% so với năm 2012, năm 2014 tăng 20.2% so với năm 2013. Năm 2015 là 16.7% và năm 2016 là 10.5%. Tốc độ tăng trưởng lợi nhuận từ năm 2012-2016 tăng đáng kể. Năm 2015 là 9.25%, năm

2016 là 22.47%.

1.1.3.2 Hoạt động tín dụng

Tổng dư nợ đạt 60.157 tỷ đồng, tăng 3.8% so với đầu năm, đạt 100.1% kế hoạch quý 2/2017. Trong đó dư nơ bán buôn và dư nọ FDI đạt tương ứng 97.2% và 100.2% so với kết hoạch quý 2/2017. Dư nợ bán lẻ tăng 30.9%, hoàn thành 115,5% kế hoạch quý 2/2017.

1.2 Xác định vấn đề liên quan đến rủi ro tín dụng tại VCB chi nhánh Thành phố Hồ Chí Minh

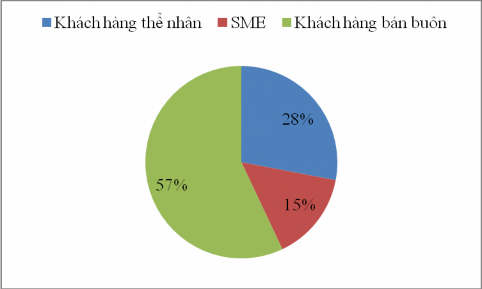

1.2.1 Tỷ trọng dư nợ khách hàng bán buôn – không có tài sản đảm bảo chiếm tỷ trọng lớn

Mục tiêu tăng trưởng bán lẻ, tuy nhiên phần lớn khách hàng của chi nhánh là khách hàng bán buôn, các tập đoàn nhà nước – không có tài sản đảm bảo.

Trong khi đó tốc độ phát triển mới khách hàng cá nhân đạt 98,8% và phát triển khách hàng bán buôn đạt 550% kế hoạch quý 2/2017 do TSC giao. Nguồn vốn nắm giữ bởi khách hàng bán buôn trong chi nhánh khá lớn, trong đó có các doanh nghiệp, tập đoàn nhà nước không có tài sản đảm bảo. Điều này khiến cho hoạt động tín dụng của chi nhánh giảm bớt phần chủ đông. Nếu rủi ro phát sinh thì rất dễ ảnh hưởng đến hoạt động chung của chi nhánh. Trong đó Chi nhánh TPHCM là chi nhánh lớn nhất hệ thống, nên việc phát sinh rủi ro dẫn đến nguy cơ rủi cho hệ thống.

Hình 1.2:Tỷ trọng dư nợ tín dụng theo đối tượng khách hàng

(Nguồn: Báo cáo nội bộ, 31/12/2016)

1.2.2 Rủi ro từ tính chất không ổn định của nguồn vốn – nguồn vốn phụ thuộc vào đối ngoại

Nguồn vốn ngoại tệ từ huy động ngoại tệ giảm phần nào ảnh hưởng hoạt động tài trợ xuất nhập khẩu.

Tăng trưởng huy động này chủ yếu do tăng trưởng mạnh từ nguồn vốn huy động từ KBNN và BHXH, kết quả hoạt động kinh doanh 6 tháng đầu năm 2017 trong khi huy động bán buôn giảm 1.8% so với đầu năm, chỉ đạt 98.8% kế hoạch; huy động ngoại tệ giảm mạnh, giảm 18.4% so với đầu năm (Phòng P. Tổng, 2017)

Nguồn vốn phụ thuộc vào đối ngoại: Nguồn vốn huy động này bấp bênh và phải lệ thuộc nhiều vào “công tác đối ngoại”. Điều đáng chú ý là nguồn vốn huy động này là từ KBNN và BHXH, hai nguồn này có tính chất không ổn định vì tính cạnh tranh cao, các ngân hàng thường có xu hướng săn đón nguồn vốn này. Đối thủ lớn nhất là Agribank, khi ngân này luôn được ưu tiên giữ các tài khoản của bảo hiểm xã hội từ trước đến nay. Vietcombank chỉ mới thuyết phục được một số các “BHXH” mở tài khoản, trong đó chi nhánh HCM chỉ giữ 2 tài khoản là BHXH quận 1 và BHXH quận 3, trong khi trên địa bàn HCM có hơn 20 tài khoản BHXH- đây là một

nguồn thu rất lớn. (Số liệu tạm tính của P. Tổng hợp VCB HCM, 1/07/2017, BC 118/TB-HCM.TH V/v họp giao ban lần 4/2017)

1.2.3 Tốc độ tăng trưởng tín dụng tăng nhưng chất lượng tín dụng giảm

Tỷ lệ nợ xấu có xu hướng tăng trong 6 tháng đầu năm 2017, đang ở mức 1230 tỷ đồng, chiếm 2% tổng dư nợ, cao hơn nhiều so với kết hoạch TSC giao (KH quý 2 là 744 tỷ đồng).

Trong 6 tháng đầu năm, tổng dư nợ đạt 60.157 tỷ đồng, tăng 3.8% so đầu năm, đạt 100.1% kế hoạch Quý 2/2017. Trong đó dư nợ bán buôn và dư nợ FDI đạt tương ứng 97.2% và 100.2% so với kế hoạch Quý 2/2017. Dư nợ bán lẻ tăng 30.09% hoàn thành 115.5% kế hoạch quý 2/2017.

1.2.4 Chất lượng cán bộ tín dụng không đồng đều, cán bộ chưa có trình độ chuyên môn phù hợp

Do tập mục tiêu tăng trưởng tín dụng và đẩy mạnh bán hàng nên chi nhánh đã điều chuyển để phục vụ cho hoạt động tín dụng mở rộng, cho vay tập trung ở phòng giao dịch nhằm thực hiện cơ cấu lại hoạt động kinh doanh theo chỉ đạo của VCB trung ương. (Hội đồng quản trị tại NQ số 386/NQ-VCB-HĐQT, 23/12/2016). Tuy nhiên việc chuyển đổi này diễn ra nhanh chóng và chưa có lộ trình cụ thể, dẫn đến xáo trộn trong công tác tín dụng tạo chi nhánh.

CHƯƠNG 2

CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH PHÂN TÍCH RỦI RO TÍN DỤNG

Trong chương này, tác giả đã hệ thống lại các lý thuyết về rủi ro tín dụng. Tác giả cũng trình bày tổng quan về các nghiên cứu nước ngoài và các nghiên cứu trong nước về các yếu tố tác động đến rủi ro tín dụng

2.1 Rủi ro tín dụng và tác động của rủi ro tín dụng đến hoạt động ngân hàng

2.1.1 Khái niệm về rủi ro tín dụng

Hiểu theo nghĩa rộng, rủi ro tín dụng có thể xuất hiện trong các mối quan hệ mà trong đó ngân hàng là chủ nợ, mà khách hàng nợ lại không thực hiện hoặc không đủ khả năng thực hiện nghĩa vụ trả nợ khi đến hạn. Nó diễn ra trong quá trình cho vay, chiết khấu công cụ chuyển nhượng và giấy tờ có giá, cho thuê tài chính, bảo lãnh, bao thanh toán,… của ngân hàng và kể cả ngân hàng mua các loại trái phiếu của doanh nghiệp.

Rủi ro tín dụng là khả năng xảy ra tổn thất trong hoạt động ngân hàng của tổ chức tín dụng do khách hàng không thực hiện hoặc không có khả năng thực hiện nghĩa vụ của mình theo cam kết.

Theo khoản 1, Điều 3 thông tư 02/2013/TT-NHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài: “Rủi ro tín dụng trong hoạt động ngân hàng là tổn thất có khả năng xảy ra đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ của mình theo cam kết”.

Rủi ro tín dụng còn được xem xét trên cơ sở danh mục tín dụng của ngân hàng và được hiểu là khả năng xảy ra tổn thất của ngân hàng khi không thu hồi đầy đủ số tiền gốc và lãi của danh mục như dự kiến. Danh mục tín dụng sẽ có nguy cơ bị tổn thất cao nếu ngân hàng quá tập trung cho vay một ngành, lĩnh vực, hoặc trong cùng một vùng địa lý nhất định, hay cùng một loại hình cho vay có rủi ro cao.

Rủi ro tín dụng còn được gọi là rủi ro mất khả năng chi trả và rủi ro sai hẹn, là loại rủi ro liên quan đến chất lượng hoạt động tín dụng của ngân hàng. Có thể thấy rằng rủi ro tín dụng có hai cấp độ:

Khách hàng trả nợ không đúng hạn.

Khách hàng không trả được nợ cho ngân hàng.

Rủi ro tín dụng có thể xảy ra ở 4 trường hợp đối với nợ lãi và nợ gốc. Đó là việc không thu được lãi đúng hạn hoặc không thu đủ lãi, không thu được vốn đúng hạn hoặc không thu đủ vốn.Tùy theo từng trường hợp mà ngân hàng hạch toán vào các khoản mục theo dòi khác nhau.

Rủi ro tín dụng tồn tại dưới nhiều hình thức, các hình thức đó luôn chuyển biến cho nhau mà mức độ cuối cùng là nợ không có khả năng thu hồi. Khi nghiên cứu rủi ro tín dụng người ta thường chú trọng vào các nguy cơ xảy ra rủi ro như lãi treo và đặc biệt là nợ quá hạn phát sinh, còn lãi treo đóng băng và nợ không có khả năng thu hồi được coi là các tình huống rủi ro thực sự nên thường được xem xét để giải quyết hậu quả và rút ra bài học.

2.1.2 Các dấu hiệu rủi ro tín dụng

2.1.2.1 Các dấu hiệu rủi ro tín dụng liên quan đến khách hàng

Các dấu hiệu rủi ro tín dụng liên quan đến khách hàng gồm có một số các biểu hiện sau:

- Có dấu hiệu không thực hiện đầy đủ các cam kết với ngân hàng/quy định của ngân hàng như trì hoãn hoặc gây khó khăn cho ngân hàng trong kiểm tra tình hình sử dụng vốn vay, chậm gửi hoặc trì hoãn gửi các số liệu/báo cáo tài chính theo yêu cầu của ngân hàng mà không có sự giải thích minh bạch, thuyết phục,...

- Đề nghị cơ cấu nợ nhiều lần không rò lý do hoặc thiếu các căn cứ thuyết phục mang tính khách quan.

- Sự sụt giảm bất thường số dư tài khoản thanh toán tại ngân hàng.

- Chậm thanh toán/thanh toán không đầy đủ các khoản nợ gốc/lãi khi đến hạn.

- Tài sản bảo đảm bị giảm sút bất thường so với định giá khi cho vay. Có dấu hiệu tài sản đã cho người khác thuê, bán hay trao đổi hoặc không còn tồn tại.

- Mức độ vay thường xuyên gia tăng, yêu cầu các khoản vay vượt quá nhu cầu dự kiến.

- Khách hàng trông chờ các nguồn thu nhập khác không phải từ hoạt động sản xuất chính hoặc từ phương án vay vốn để thực hiện các nghĩa vụ thanh toán nợ. Tìm kiếm thêm nhiều nguồn tài trợ vốn lưu động từ nhiều kênh khác như vay nặng lãi hoặc từ các TCTD khác.

- Sử dụng vốn ngắn hạn cho các hoạt động đầu tư dài hạn.

2.1.2.2 Các dấu hiệu bên trong và bên ngoài doanh nghiệp

Các dấu hiệu bên trong và bên ngoài doanh nghiệp liên quan đến rủi ro tín dụng gồm có:

- Phương thức thanh toán không an toàn: chiết khấu nhiều hơn, thanh toán chậm hơn, bán cho khách hàng mức độ tin cậy thấp,...

- Năng lực quản trị yếu kém: nội bộ mâu thuẫn, thường xuyên thay đổi nhân sự chủ chốt, phương án kinh doanh không hiệu quả, không kiểm soát được hoạt động, tiến độ thực hiện, chi phí.

- Năng lực tài chính yếu kém: vốn chủ sở hữu thấp, dư nợ cao, hạch toán khống các khoản mục (hàng tồn kho, vốn chủ sở hữu, lợi nhuận,...)

- Đầu tư ngoài lĩnh vực kinh doanh chính của doanh nghiệp.

- Yếu tố chuyển giá: giao dịch với công ty con hoặc công ty của người có liên quan điều chỉnh giá nhằm đẩy chi phí tăng cao chuyển lợi nhuận cho cá nhân, công ty con.

- Thị hiếu tiêu dùng, xu hướng chi tiêu của khách hàng thay đổi.

- Các chính sách về thuế quan, trợ cấp, chống bán phá giá của nhà nhập khẩu. Không chủ động được nguồn nguyên liệu, giá cả đầu vào, chi phí biến động tăng không kiểm soát.

- Đối thủ cạnh tranh về giá, chất lượng sản phẩm dịch vụ.

2.1.2.3 Nhóm dấu hiệu xuất phát từ chính sách tín dụng của Ngân hàng

- Không xác định được tổng nhu cầu vốn vay của khách hàng, mà cấp hạn mức tín dụng vượt quá nhu cầu thực tế.

- Chưa có sự phân loại đối với từng nhóm khách hàng có mức độ rùi ro khác nhau

- Rút vốn đột ngột (khi nghe tin đồn về doanh nghiệp) làm doanh nghiệp thiếu vốn trong ngắn hạn.

- Không xác định được và xác định đúng phương thức kinh doanh đặc thù nên áp dụng một cách máy móc trong nghiệp vụ cho vay, thời hạn cho vay cứng nhắc.

- Chính sách tín dụng quá cứng nhắc hoặc lỏng lẻo tạo kẻ hở cho khách hàng lợi dụng.

- Hồ sơ tín dụng tuân thủ không đầy đủ các quy định hiện hành của phê duyệt tín dụng.

Trên cơ sở các dấu hiệu để nhận diện rủi ro nêu trên, cán bộ Khách hàng tiến hành đánh giá, phân loại khoản vay/khách hàng để xác định mức độ rủi ro. Bên cạnh đó, việc giám sát tổng thể danh mục tín dụng cũng quan trọng không kém. Những vấn đề liên quan đến tín dụng có thể nảy sinh do việc tập trung danh mục tín dụng như:

- Tập trung vào một đơn vị hay một nhóm các đơn vị liên kết nhau

- Một ngành kinh tế nhất định

- Khu vực địa lý

- Các khoản cho vay cùng một thời gian đến hạn hoặc cùng một loại ngoại tệ.

Cán bộ tín dụng cần phân tích và đánh giá các cơ hội sử dụng vốn của khách hàng dựa trên mối quan hệ rủi ro - lợi ích nhằm tìm ra những cơ hội đạt được lợi ích xứng đáng với mức rủi ro mà ngân hàng có thể chấp nhận. Nhiều quan điểm nhất trí rằng rủi ro tín dụng là bạn đường trong kinh doanh, có thể đề phòng, hạn chế chứ không thể loại trừ. Do vậy, rủi ro dự kiến luôn được xác định trước trong chiến lược hoạt động chung của ngân hàng.