Xếp hạng tín dụng |

Có thể bạn quan tâm!

-

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 1

Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tp.HCM - 1 -

Đánh Giá Chung Về Kết Quả Hoạt Động Kinh Doanh Của Chi Nhánh

Đánh Giá Chung Về Kết Quả Hoạt Động Kinh Doanh Của Chi Nhánh -

Làm Giảm Thu Nhập Và Khả Năng Thanh Toán Của Nhtm

Làm Giảm Thu Nhập Và Khả Năng Thanh Toán Của Nhtm -

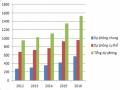

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng)

Tình Hình Dư Nợ, Tỷ Lệ Nợ Xấu 2012-2016 (Đvt :tỷ Đồng)

Xem toàn bộ 78 trang tài liệu này.

DANH MỤC CÁC BẢNG BIỂU

Bảng 1.1-Tổng tài sản- Tổng lợi nhuận năm 2012-2016 6

Bảng 1.2-Huy động vốn 2012-2016 7

Bảng 3.1:Tình hình dư nợ, tỷ lệ nợ xấu 2012-2016 (đvt :tỷ đồng) 22

Bảng 3.2:Tình hình dư nợ VND, ngoại tệ 2012-2016 (đvt :tỷ đồng) 22

Bảng 3.3:Tình hình dự phòng rủi ro 2012-2016 23

Bảng 4.1:Giải thích các biến số độc lập trong mô hình 33

Bảng 4.2:Cơ cấu mẫu theo loại rủi ro 36

Bảng 4.3:Cơ cấu mẫu theo ngành nghề 36

Bảng 4.4:Tỷ lệ rủi ro tín dụng theo ngành nghề 37

Bảng 4.5:Cơ cấu mẫu theo loại hình công ty 38

Bảng 4.6:Thống kê tổng hợp các biến 38

Bảng 4.7:Hệ số tương quan giữa các biến độc lập 40

Bảng 4.8:Tác động biên của các biến độc lập 42

DANH MỤC CÁC HÌNH VẼ, ĐỒ THỊ

Hình 1.1-Sơ đồ bố trí phòng ban hoạt động VCB HCM 5

Hình 1.2:Tỷ trọng dư nợ tín dụng theo đối tượng khách hàng 8

Hình 3.1:Dự phòng rủi ro VCB HCM 2012-2016 24

Hình 3.2:Tình hình nợ xấu VCB HCM 2012-2016 25

Hình 4.1:Mô hình Binary Logistic 41

PHẦN TÓM TẮT ĐỀ TÀI

Lý do chọn đề tài

Trong hoạt động kinh doanh của hệ thống ngân hàng ở nước ta, rủi ro và lợi nhuận luôn tồn tại và phát triển song song với nhau. Có rất nhiều loại rủi ro đã và đang tồn tại: rủi ro lãi suất, rủi ro thanh khoản, rủi ro tỷ giá, rủi ro pháp lý..., trong đó rủi ro tín dụng là loại rủi ro có mức độ ảnh hưởng cao nhất đến lợi nhuận của một ngân hàng, có tác động chi phối đến các nhóm rủi ro khác. Rủi ro tín dụng là rủi ro không thể tránh khỏi và tồn tại khách quan bất kể hoạt động kinh doanh của ngân hàng là tốt hay xấu.

Trong thời gian gần đây khi mà tình hình kinh tế trong nước và thế giới có nhiều sự biến động, các ngân hàng thương mại ở Việt Nam nói chung và các ngân hàng thương mại nhà nước nói riêng cũng ít nhiều bị ảnh hưởng. Rủi ro tín dụng có thể xảy ra do các tác động của yếu tố vĩ mô như: tốc độ tăng trưởng kinh tế, lãi suất, tỷ lệ lạm phát... và đồng thời chịu ảnh hưởng từ chính các yếu tố bên trong hoạt động cho vay của ngân hàng.

Là một nhân viên tín dụng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh TP.HCM, một chi nhánh lớn nhất trong hệ thống, tôi luôn phải đối mặt với những rủi ro phát sinh từ hoạt động cho vay từ khách hàng đến các loại giấy tờ hồ sơ. Các chỉ tiêu kinh doanh và kế hoạch mỗi năm Ban Giam Đốc giao ngày càng tăng, thì để có thể tăng trưởng dư nợ và hạn chế tối đa rủi ro tín dụng có thể xảy ra, tôi cần biết được những nguyên nhân chủ yếu dẫn đến những rủi ro đó và từ đó tìm ra các giải pháp phù hợp để khắc phục góp phần giúp chi nhánh HCM hạn chế được rủi ro tín dụng. Trong phạm vi đề tài này, tôi sẽ tìm hiểu những nguyên nhân gây ra rủi ro tín dụng từ chính những công việc hàng ngày của mình, là những yếu tố ảnh hưởng từ bên trong hoạt động của VCB HCM. Đó chính là lý do để tôi tiến hành nghiên cứu “Phân tích các yêu tố ảnh hưởng đến rủi ro tín dụng của Ngân Hàng TMCP Ngoại Thương Việt Nam chi nhánh TP.HCM”.

Mục tiêu nghiên cứu:

- Phân tích các yếu tố tác động đến rủi ro tín dụng của Ngân Hàng TMCP Ngoại Thương Việt Nam chi nhánh TP.HCM.

- Phân tích thực trạng rủi ro tín dụng và các yếu tố tác động lên rủi ro tín dụng tại NH TMCP Ngoại Thương chi nhánh TP.HCM từ năm 2012-2016.

- Xây dựng mô hình đo lường sự tác động của những yếu tố lên rủi ro tín dụng, rủi ro nào ảnh hưởng trực tiếp, rủi ro nào ảnh hưởng gián tiếp.

- Đề xuất các giải pháp, khuyến nghị kiểm soát rủi ro tín dụng.

Đối tượng và phạm vi nghiên cứu:

- Đối tượng nghiên cứu: Các yếu tố tác động đến rủi ro tín dụng tại Ngân hàng TMCP Ngoại Thương VN chi nhánh TP.HCM

- Phạm vi nghiên cứu: được thực hiện tại Ngân hàng TMCP Ngoại Thương VN chi nhánh TP.HCM, các số liệu nghiên cứu được thu thập từ 354 doanh nghiệp đang có quan hệ tín dụng tại ngân hàng và đang còn dư nợ trong giai đoạn 2010 - Tháng 5/2017.

Phương pháp nghiên cứu:

Phương pháp nghiên cứu định tính: Dựa trên nguồn số liệu thu thập được, sử dụng phương pháp mô tả thống kê, phân tích các yếu tố bên trong của ngân hàng tác động đến rủi ro tín dụng như thế nào.

Phương pháp nghiên cứu định lượng: Ứng dụng mô hình Binary Logistic kết hợp với sử dụng phương pháp - khắc phục phương sai thay đổi Robust standard errors để xác định các yếu tố tác động đến rủi ro tín dụng tại chi nhánh và đề xuất các giải pháp phù hợp.

Kết cấu của luận văn

Ngoài phần phần mở đầu, bài luận văn gồm năm chương

Chương 1: Giới thiệu ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh TP.HCM – Xác định rủi ro tín dụng tại chi nhánh.

Chương 2: Cơ sở lý thuyết và mô hình phân tích rủi ro tín dụng.

Chương 3: Phân tích thực trạng và nguyên nhân rủi ro tín dụng tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh TP Hồ Chí Minh

Chương 4: Ứng dụng mô hình Binary Logistic để đánh giá các yếu tố tác động đến rủi ro tín dụng tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh TP Hồ Chí Minh.

Chương 5: Một số giải pháp nhằm hạn chế rủi ro tín dụng tại tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh TP Hồ Chí Minh.

CHƯƠNG 1

GIỚI THIỆU NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM CN TP HỒ CHÍ MINH – XÁC ĐỊNH RỦI RO TÍN DỤNG TẠI CHI NHÁNH

Chương một của đề tài đã trình bày về bối cảnh ra đời của Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Thành phố Hồ Chí Minh. Trong đó, giới thiệu sơ lược về lịch sử hình thành, mạng lưới nhân sự và đánh giá chung về kết quả hoạt động của chi nhánh từ năm 2012 đến tháng 5 năm 2017.

Từ đó, chương nêu ra một số biểu hiện tồn tại của rủi ro tín dụng tại chi nhánh như: Tỷ trọng dư nợ khách hàng bán buôn – không có tài sản đảm bảo chiếm tỷ trọng lớn; Rủi ro đến biểu hiện từ tính chất không ổn định của nguồn vốn, tốc độ tăng trưởng tín dụng tăng nhưng chất lượng tín dụng giảm; Chất lượng cán bộ tín dụng không đồng đều, cán bộ chưa có trình độ chuyên môn phù hợp. Những biểu hiện này sẽ làm giảm chất lượng tín dụng của chi nhánh và là một trong những vấn đề rất quan trọng mà VCB CN HCM cần có những kế hoạch và lộ trình để giải quyết.

1.1 Giới thiệu sơ lược về Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh TP.HCM

1.1.1 Lịch sử hình thành

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) chính thức đi vào hoạt động ngày 01/4/1963 tổ chức tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam). Đây là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiện thí điểm cổ phần hoá. Cổ phiếu Vietcombank (mã chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch Chứng khoán TPHCM ngày 30/06/2009.

Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh TP Hồ Chí Minh (Vietcombank TP. Hồ Chí Minh) được thành lập năm 1976. Vietcombank CN TP.HCM đã đảm nhận vai trò tiên phong trong hoạt động tài chính ngân hàng tại khu vực Nam Bộ đồng thời thực hiện những nhiệm vụ được giao quan trọng: thu

hồi trên 90% giá trị tài sản quốc gia bao gồm quyền sở hữu vàng và ngoại tệ của chính quyền cũ ở nước ngoài; làm tốt vai trò là “bà đỡ” về ngoại tệ, thực hiện cho vay và bảo lãnh nhập hàng trả chậm nhằm phục hồi nền sản xuất của thành phố, thành lập nên những mô hình sản xuất và chuyên canh xuất khẩu… Chi nhánh có đóng góp quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của một ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước, đồng thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

1.1.2 Về nhân sự và mạng lưới

Về nhân sự: VCB HCM có đội ngũ nhân viên đông đảo nhất hệ thống, hơn

1.000 người, 15 phòng chức năng, 14 phòng giao dịch , Ban Giám đốc gồm Giám đốc và 07 Phó Giám đốc, VCB HCM là chi nhánh có đội ngũ nhân viên đông đảo nhất trong hệ thống Ngân hàng TMCP Ngoại thương Việt Nam.

Hình 1.1-Sơ đồ bố trí phòng ban hoạt động VCB HCM

(Nguồn: Phòng Tổng Hợp VCB HCM)