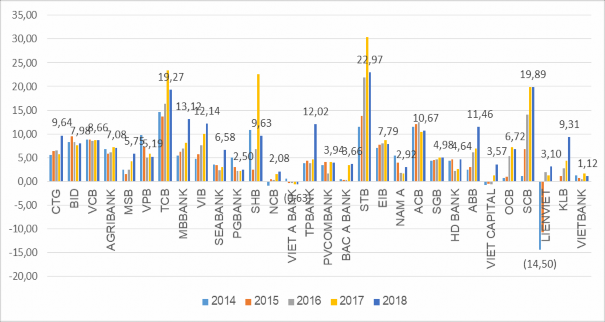

Hình 3.8: Tỷ lệ Thu nhập thuần từ họat động dịch vụ/Tổng LN hoạt động (%) của 30 NHTM VN giai đoạn 2014- 2018

Nguồn: Tổng hợp từ BCTC của các NH

Tỷ lệ thu nhập thuần từ hoạt động dịch vụ trên tổng lợi nhuận hoạt động năm 2018 của các NHTM có nhiều sự chênh lệch đáng kể. Các NHTM lớn có vốn nhà nước duy trì tỷ lệ trung bình từ 7%-10% qua các năm. Tỷ lệ này cao nhất là nhóm NH cỡ trung như NH Sài gòn thương tín - Sacombank (STB: 22,97%), sau đến Sài gòn công thương (SCB 19,89%), NH Kỹ thương (TCB: 19,27%), NH Quân đội (MBbank:13,12%)…Thấp nhất là nhóm NH nhỏ như Vietbank, NCB, Nam Á, Liên Việt (từ 1%-4%)… Ta có thể thấy riêng NH Liên Việt có sự biến động lớn, tỷ lệ lợi nhuận từ hoạt động dịch vụ ở mức âm (-14,5%) vào năm 2014 do chi phí hoạt động dịch vụ tăng cao, không đủ bù đắp thu nhập. Nguyên nhân là NH Liên Việt đã tập trung đầu tư phát triển mạng lưới, với mục tiêu lập chi nhánh, phòng giao dịch tại 63 tỉnh thành trên cả nước và đầu tư xây dựng trung tâm dữ liệu dự phòng, đổi mới công nghệ mà hiện nay chỉ các NH lớn như BIDV, Sacombank, Vietinbank, VIB đang triển khai.

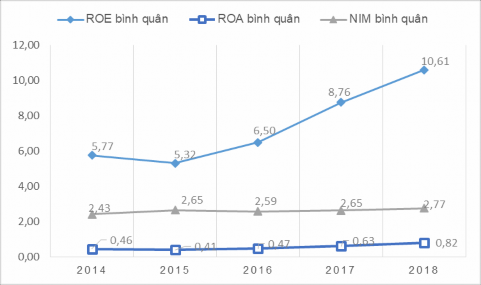

Hình 3.9: ROA, ROE, NIM bình quân của 30 NHTM Việt Nam giai đoạn 2014-2018

Nguồn: Tính toán từ BCTC các NH.

Có thể bạn quan tâm!

-

Kinh Nghiệm Quốc Tế Trong Phát Triển Dịch Vụ Ngân Hàng Điện Tử Hướng Tới Mô Hình Ngân Hàng Số Nhằm Nâng Cao Kết Quả Hoạt Động Ngân Hàng

Kinh Nghiệm Quốc Tế Trong Phát Triển Dịch Vụ Ngân Hàng Điện Tử Hướng Tới Mô Hình Ngân Hàng Số Nhằm Nâng Cao Kết Quả Hoạt Động Ngân Hàng -

Kết Quả Hoạt Động Và Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Điện Tử Tại Các Ngân Hàng Thương Mại Việt Nam

Kết Quả Hoạt Động Và Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Điện Tử Tại Các Ngân Hàng Thương Mại Việt Nam -

Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2014-2018

Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2014-2018 -

Số Lượng Máy Pos/ Edc Được Lắp Đặt Giai Đoạn 2011 – 2019

Số Lượng Máy Pos/ Edc Được Lắp Đặt Giai Đoạn 2011 – 2019 -

Giá Trị Giao Dịch Nh Thông Qua Ứng Dụng Trên Internet Giai Đoạn 2015 - 2019

Giá Trị Giao Dịch Nh Thông Qua Ứng Dụng Trên Internet Giai Đoạn 2015 - 2019 -

Đánh Giá Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Đánh Giá Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 226 trang tài liệu này.

Theo Moody’s thì các chỉ tiêu phản ánh khả năng sinh lời của ngành NH ở mức ROA≥1%; ROE ≥12-15% là đạt kết quả tốt. Có thể thấy tỷ lệ sinh lời trên VCSH và tài sản của các NHTM còn chưa đạt tiêu chuẩn quốc tế, tuy nhiên đã có những thay đổi khả quan trong 5 năm vừa qua. Tỷ lệ ROE bình quân của 30 NHTM Việt Nam đã tăng từ 5,77% năm 2014 lên đến 10,61% năm 2018. Tỷ lệ ROA bình quân cũng tăng gấp đôi từ 0,46% năm 2014 lên 0,82% năm 2018. Đây là dấu hiệu đáng mừng của ngành NH trong bối cảnh kinh tế có phần khó khăn, các NH đang phải thực hiện chính sách thắt chặt TD nhằm ổn định kinh tế vĩ mô của Nhà nước.

Tỷ lệ thu nhập lãi cận biên (NIM) của NH phản ánh hiệu quả trong quá trình huy động vốn và sử dụng vốn của NH. Theo thông lệ quốc tế, Standard & Poor's đưa ra: 3%<NIM<5% là tối ưu đối với các NHTM. Có thể thấy NIM bình quân của 30 NHTM Việt Nam còn thấp dưới 3% và không có nhiều biến động qua các năm. Về cơ bản NIM phụ thuộc nhiều vào lãi suất huy động và lãi suất cho vay của NH và chịu sự điều tiết bởi các chính sách tiền tệ của NHNN. Cuộc đua huy động vốn của các NH trong các năm qua cùng với chính sách cho vay với lãi suất cạnh tranh

và công tác xử lý nợ xấu khiến thu nhập lãi ròng của các NH bị giảm sút nhiều dẫn đến NIM duy trì ở mức thấp.

Hình 3.10: Xếp hạng top 10 NHTM có ROA, ROE cao nhất năm 2018

Nguồn: Tính toán từ BCTC các NH.

Các NHTM Việt Nam không ngừng tăng tốc để gia tăng VCSH trong năm 2018 nhằm đảm bảo tỷ lệ an toàn vốn (theo Thông tư số 41 năm 2016 của NHNN) Tuy nhiên có thể thấy tốc độ tăng trưởng LNST của các NHTM đã tăng nhanh hơn tốc độ tăng trưởng VCSH, dẫn đến tỷ lệ ROE vẫn ở mức cao. Theo tính toán của tác giả, top 10 của NH có ROE cao nhất chỉ có sự góp mặt của hai NHTM nhà nước lớn là Vietcombank (22,94% xếp thứ hai) và BIDV (14,24% xếp thứ 10). Trong đó các NH có ROE cao nổi bật lại là các NH ở nhóm quy mô vốn vừa như ACB (24,44% xếp thứ nhất), tiếp đến là VIB, VPbank, OCB (đều trên 20%)…Có thể thấy sự bứt phá trong kết quả kinh doanh của các NH cỡ trung khi lợi nhuận liên tục tăng, thu nhập tập trung ở khu vực bán lẻ và hoạt động dịch vụ. Các NHTM lớn có quy mô cho vay và mạng lưới KH lớn nhất vẫn được kỳ vọng sẽ quay trở lại vị trí dẫn đầu sau khi giải quyết xong các vấn đề xử lý nợ xấu, trích lập dự phòng và tăng vốn điều lệ.

3.2.2. Một số kết quả phi tài chính của các ngân hàng thương mại Việt Nam

Về hiệu quả và an toàn hoạt động ngân hàng

Dựa vào các số liệu về tăng trưởng quy mô tài sản, vốn chủ sở hữu, tăng trưởng tiền gửi và huy động vốn của ngân hàng (đã trình bày ở phần 3.2.1), có thể thấy mặc dù đứng trước các thách thức từ chính sách thắt chặt tiền tệ và các quy định đảm bảo an toàn của Nhà nước, các ngân hàng thương mại Việt Nam đã có bước tiến rõ rệt trong gia tăng quy mô hoạt động, tỷ lệ tăng trưởng luôn ở mức hai con số (từ 10-20%).

Hoạt động tín dụng của các ngân hàng thương mại tiếp tục được kiểm soát chặt chẽ và được khuyến khích vào lĩnh vực sản xuất, kinh doanh, tạo động lực cho phát triển, góp phần nâng cao hiệu quả sử dụng vốn của nền kinh tế. Tỷ lệ nợ xấu đã được hạn chế tối đa do các ngân hàng đã tích cực xử lý nợ xấu bằng các biện pháp như thu nợ khách hàng, bán nợ cho VAMC hoặc tự xử lý nợ xấu bằng dự phòng rủi ro tín dụng. Nhờ lợi nhuận tăng trưởng mạnh mẽ, các ngân hàng mạnh dạn hơn trong việc trích lập và xử lý nợ xấu bằng nguồn dự phòng nhằm giảm tỷ lệ nợ xấu nội bảng.

Qua gần hai năm triển khai Quyết định 1058 của Thủ tướng CP phê duyệt Đề án Tái cơ cấu hệ thống các TCTD gắn với xử lý nợ xấu và triển khai Nghị quyết 42 của Quốc hội về thí điểm xử lý nợ xấu, công tác tái cơ cấu hệ thống các TCTD gắn với xử lý nợ xấu có những chuyển biến tích cực.

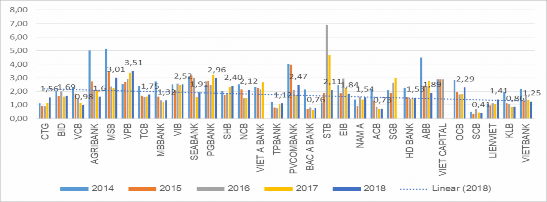

Hình 3.11: Tỷ lệ nợ xấu của 30 NHTM Việt Nam giai đoạn 2014 – 2018 (%)

Nguồn: Tính toán từ BCTC các NH.

Tỷ lệ nợ xấu của các NH đã có xu hướng giảm qua các năm cho thấy nỗ lực của các NHTM trong việc xử lý nợ xấu bằng các biện pháp tích cực như bán nợ cho Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC) hoặc tự xử lý nợ xấu bằng dự phòng rủi ro TD, thu nợ KH... Tuy nhiên BCTC 2018 của các NH cũng cho thấy rõ số dư nợ xấu tuyệt đối vẫn tăng trong năm qua cho dù tỷ lệ nợ xấu có giảm, tiềm ẩn những rủi ro trong tương lai. Mục tiêu của Chính phủ và NHNN năm 2019 là đưa tỷ lệ nợ xấu nội bảng về dưới 2% vì vậy các NHTM có tỷ lệ nợ xấu trên 2% trong năm 2018 vẫn cần phải quan tâm khắc phục triệt để nợ xấu.

Theo tính toán của tác giả đến cuối năm 2018, chỉ còn 02 ngân hàng có tỷ lệ nợ xấu trên 3% đó là NH MSB (3.01%) và NH VPbank (3.51%). Một số NH có nỗ lực giảm nợ xấu trông thấy như Agribank giảm từ 5,02% năm 2014 xuống còn 1,60% năm 2018; Sacombank giảm từ 6,91% năm 2016 xuống còn 2,11% năm

2018, PVcombank giảm từ 4,07% năm 2014 xuống còn 2,47% năm 2018 nhưng vẫn còn ở mức chưa an toàn cao.

Về tỷ lệ an toàn vốn ngân hàng, theo số liệu trên Website NHNN, đến tháng 10/2020, tỷ lệ an toàn vốn của các ngân hàng thương mại Việt Nam đều đạt trên 9%, đảm bảo yêu cầu an toàn vốn tối thiểu. Cụ thể nhóm ngân hàng thương mại Nhà nước đạt tỷ lệ an toàn vốn là 9.54%, nhóm ngân hàng thương mại cổ phần đạt 10,83% (chi tiết trong phụ lục). Có thể thấy các ngân hàng thương mại Việt Nam đã tích cực gia tăng vốn tự có, đảm bảo khả năng chống đỡ và xử lý các rủi ro trong hoạt động ngân hàng.

Năm 2018, tỷ lệ cấp tín dụng so với nguồn vốn huy động (%) trung bình của các NHTM cổ phần và NHTM nhà nước lần lượt là 84,65% và 93,28%, vượt quá một chút so với quy định của NHNN về tỷ lệ đảm bảo an toàn (dưới 80% và dưới 90%). Một số ngân hàng có tỷ lệ cho vay trước dự phòng/Tổng tiền gửi trên 100% vượt khá xa so với tỷ lệ đảm bảo an toàn cuả NHNN quy định (xem hình 3.5) như VPbank (129,62%); VIB (113,29%); Vietinbank (104,74%); TPbank (101,38%),

KLB (100,91%)… Đây là những ngân hàng cần có biện pháp đảm bảo thanh khoản bằng cách gia tăng nguồn vốn huy động hơn nữa. Đến tháng 10/2020, tỷ lệ này đã

giảm rõ rệt còn 71,98% và 81,97% cho thấy nỗ lực của các ngân hàng trong đảm bảo an toàn hoạt động ngân hàng.

Về chất lượng sản phẩm dịch vụ ngân hàng

Trước những cạnh tranh khốc liệt trên thị trường tài chính hiện nay, mức độ các ngân hàng cải tiến công nghệ, đa đạng SP - DV, sự hài lòng của khách hàng là thước đo đánh giá chất lượng dich vụ ngân hàng. Theo đánh giá của các chuyên gia, dịch vụ các ngân hàng thương mại cung cấp ngày càng đa dạng và hiện đại, phục vụ tốt nhất nhu cầu của khách hàng. Không chỉ những hoạt động ngân hàng truyền thống như huy động vốn và cho vay doanh nghiệp phát triển bền vững, mà dịch vụ thanh toán, chuyển khoản,huy động và cho vay khách hàng bán lẻ đã cải tiến mạnh mẽ với chi phí hợp lý, cạnh tranh.

Các NHTM đã chú trọng ứng dụng công nghệ, xây dựng hạ tầng số tập trung, chuẩn hóa, cho phép chia sẻ, tích hợp tạo hệ sinh thái số trải rộng trên nhiều lĩnh vực như: mobile banking kết nối với viễn thông, điện lực, hàng không, vận tải, y tế, sàn giao dịch điện tử, siêu thị, đem lại kết nối thanh toán dễ dàng cho khách hàng. Chất lượng dịch vụ ngân hàng điện tử ngày một cải thiện, cho phép khách hàng tiến hành giao dịch mà không gặp cản trở về mặt không gian hay thời gian, nâng cao trải nghiệm của khách hàng. Xu hướng số hóa trong kinh doanh đã và đang đặt ra những cơ hội và thách thức lớn với tất cả các ngân hàng. Điều đạt được điều đó cần có sự thay đổi mạnh mẽ trong văn hóa kinh doanh, đầu tư kinh phí để đổi mới nền tảng công nghệ ngân hàng và thời gian trải nghiệm dịch vụ.

So với dịch vụ ngân hàng khoảng một thập niên trước, SP - DV ngân hàng hiện nay có thể nói đã có sự phát triển vượt bậc về số lượng và chất lượng tuy nhiên nếu so với một số ngân hàng quốc tế thì vẫn còn khá đơn điệu, chưa tạo được sự khác biệt và nhiều giá trị gia tăng lâu dài cho khách hàng. Các sản phẩm bán chéo của khách hàng như bảo hiểm, đầu tư chứng khoán, trái phiếu tuy đã phát triển hơn trước nhưng vẫn chưa thực sự đạt kết quả cao. Có thể thấy các ngân hàng đang nỗ lực “cá nhân hóa” sản phẩm ngân hàng hơn nữa, đáp ứng đúng tâm lý và nhu cầu mỗi khách hàng. Các ngân hàng cũng triển khai nhiều chương trình chăm sóc khách

hàng ưu tiên, với các gói quà tặng giá trị hoặc các gói khám chữa bệnh, tầm soát ung thư rất hữu ích.

Về đổi mới hoạt động kinh doanh

Các ngân hàng đã có những thay đổi mạnh mẽ trong đổi mới mô hình kinh doanh, càng ngày hiện đại hóa, tự động hóa quy trình nghiệp vụ. Các ngân hàng thương mại hướng tới dịch vụ bán lẻ, chú trọng khách hàng cá nhân và các doanh nghiệp vừa và nhỏ, thể hiện ở cơ cấu khách hàng bán lẻ tăng trưởng nhanh. Bên cạnh đó thu nhập ngoài lãi của các NH đến từ hoạt động thu phí dịch vụ thanh toán, dịch vụ thẻ, kinh doanh ngoại hối, mua bán chứng khoán…cũng có tốc độ tăng trưởng cao, cho thấy bên cạnh dịch vụ ngân hàng truyền thống là cho vay, các ngân hàng đã đầu tư nhiều hơn cho việc cung cấp các SP - DV khác.

Đến cuối năm 2019, 96% ngân hàng đã và đang xây dựng chiến lược phát triển dựa trên công nghệ 4.0 trong đó 92% ngân hàng đã phát triển dịch vụ ứng dụng trên Internet và Mobile (Báo cáo thường niên 2019 của NHNN). Ngoài ra, các dịch vụ phân tích hành vi khách hàng trên dữ liệu lớn (Big data), xác thực sinh trắc học; ứng dụng mã phản hồi nhanh (QR Code), mã hóa thông tin thẻ (Tokenization), thanh toán thẻ chip tiếp xúc và phi tiếp xúc (contact và contactless), thanh toán trên thiết bị di động (Mobile Payment),... cũng được các ngân hàng ứng dụng mạnh mẽ.

3.3. Thực trạng phát triển ngân hàng điện tử tại các ngân hàng thương mại Việt nam

3.3.1. Hạ tầng thanh toán điện tử của các ngân hàng thương mại Việt Nam

Máy rút tiền tự động (ATM)

Tại Việt Nam, năm 2002 đánh đấu sự xuất hiện đầu tiên của chiếc máy ATM cho phép rút tiền từ các NH nội địa. Các tiện lợi của ATM trong trong thời kỳ bắt đầu hội nhập được người dân xem là tiến bộ công nghệ vượt bậc, điều chưa từng xảy trước đây. Từ những chiếc máy ATM ban đầu, hiện nay, hệ thống máy ATM đã được trang bị phủ khắp cả nước với số lượng không ngừng được tăng lên nhằm phục vụ nhu cầu tài chính thiết yếu của người dân.

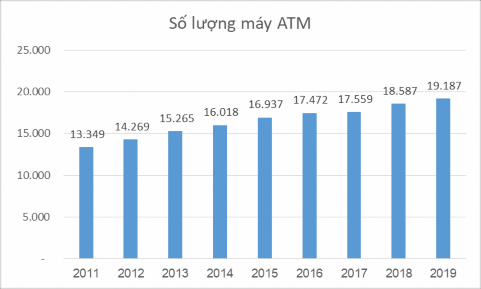

Hình 3.12: Số lượng máy ATM được lắp đặt giai đoạn 2011 – 2019

Nguồn: Số liệu tổng hợp từ NHNN, 2020

Trong giai đoạn 2011 – 2019, nhìn chung quy mô và số lượng máy ATM tăng dần qua các năm. Trong năm 2011, tổng số máy ATM trên toàn quốc là 13.349 máy. Từ năm 2015, số lượng máy ATM vẫn tăng đều tuy nhiên tốc độ tăng trưởng có phần chậm lại, cụ thể trong năm 2015, theo số liệu thống kê có 16.937 máy ATM được lắp đặt. Trong đó Agribank dẫn đầu với hệ thống máy ATM lớn nhất với

2.499 máy, tiếp sau là Vietcombank với 2,346 máy, Vietinbank với 1.883 máy, BIDV với 1.812 máy, và Techcombank với 1.210 máy. Bên cạnh đó, một số NH khác có quy mô nhỏ hơn như NH TMCP Bản Việt, NH TMCP Phương Đông, NH TMCP Quốc dân, … chỉ mới trang bị được số lượng ít, khoảng vài chục máy ATM.

Đến năm 2019, số lượng lắp đặt các máy ATM đã đạt mức 19.187 máy, cao nhất từ trước đến nay, đánh dấu sự tăng trưởng bền vững về hệ thống ATM được lắp đặt trên toàn quốc. Những NH đi đầu trong việc lắp đặt hệ thống ATM vẫn khẳng định được vị thế của mình khi tiếp tục có số lượng máy ATM được lắp đặt nhiều nhất, trong đó Agribank được hơn 3.000 máy ATM trên cả nước, tiếp sau là Vietcombank, Vietinbank, BIDV và Techcombank (lần lượt là 2.592; 2.158; 1.895 và 1.022 máy). Đến thời điểm này, hầu hết tất cả các NHTM có quy mô nhỏ hơn cũng đều đã lắp đặt được trên 100 máy ATM phục vụ cho toàn hệ thống của mình.