Thời gian qua các NHTM đã tăng cường trang bị các điểm giao dịch tự động ATM mới thể hiện nhu cầu cũng như sự đón nhận của người tiêu dùng về dịch vụ NH hiện đại là rất cao. Các NHTM quốc doanh với ưu thế về địa bàn hoạt động lớn và nguồn lực dồi dào đã thiết lập một hệ thống ATM rộng khắp trên toàn quốc. Đặc biệt một số NH đã chủ động lắp đặt các máy ATM của NH tại các khu công nghiệp, các điểm có lượng người sử dụng thẻ ATM lớn để phát huy tối đa công năng sử dụng của máy ATM. Tuy nhiên theo thống kê của NHNN, hệ thống ATM chủ yếu tập trung ở 5 thành phố lớn: HN, HCM, Hải Phòng, Đà Nẵng, Cần Thơ (chiếm gần 50%), còn lại số lượng ATM ở các thành phố nhỏ và khu vực nông thôn là rất hạn chế.

Ngoài ra, có thể thấy tăng trưởng các máy ATM qua các năm ở mức khá thấp khoảng 4%-6%, một phần do chi phí đầu tư lắp đặt ATM là rất tốn kém, bao gồm chi phí mua máy móc, bảo trì hệ thống, tiếp quỹ, thuê mặt bằng đặt máy... Thêm vào đó, những năm qua, thực hiện chủ trương của NHNN về việc khuyến khích hạn chế dùng tiền mặt, các NH cũng quan tâm đầu tư phát triển cho hệ thống máy POS/EDC và các hình thức TTĐT khác như Mobile banking, Internet banking từ đó dần thay đổi thói quen tiêu dùng bằng tiền mặt của người dân thay vì chú trọng đầu tư nhiều vào hệ thống ATM hiện chỉ có chức năng thường được KH sử dụng nhiều nhất cho việc rút tiền mặt từ tài khoản của chính KH.

Thiết bị đọc thẻ điện tử (POS/ EDC)

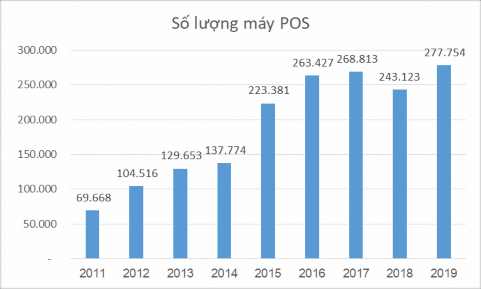

Song hành cùng với sự tăng trưởng về số lượng các máy ATM, số lượng máy POS/EDC cũng có nhưng phát triển vượt bậc các năm gần đây để dần hoàn thiện mạng lưới, cơ sở hạ tầng phục vụ cho thanh toán thẻ NH. Biểu đồ dưới đây minh họa số lượng máy POS/ EDC được lắp đặt trong giai đoạn 2011 – 2019.

Hình 3.13: Số lượng máy POS/ EDC được lắp đặt giai đoạn 2011 – 2019

Nguồn: Số liệu tổng hợp từ NHNN, 2020

Có thể thấy, số lượng máy POS/DC tiếp tục tăng trưởng; từ 69.668 máy năm 2011 đã tăng gần 4 lần và lên đến 277.754 máy vào năm 2019. Năm 2015, số lượng máy POS/EDC được lắp đặt triển khai trên toàn quốc là 223.381 máy; trong đó 2 vị trí dẫn đầu là Vietcombank với 69.347 máy và Vietinbank với 65.052 máy, chiếm tỷ lệ hơn 60% số lượng máy đang hoạt động giao dịch trong cả nước; tiếp sau là BIDV với 23.548 máy, Agribank với 12.304 máy. Một số NH có quy mô nhỏ hơn nhưng chú trọng nhiều vào GDĐT như VIB, TPBank, Eximbank cũng đã dần thiết lập được số lượng máy POS/ EDC của mỗi NH lên đến khoảng 6.000 máy.

Theo đà tăng trưởng theo các năm trước đây, đến năm 2016 đã ghi nhận số lượng máy POS/ EDC được lắp đặt tăng cao, lên đến 263.427 máy; trong đó tiếp tục ghi nhận sự đóng góp đáng kể Vietcombank khi có thêm 13.591 máy POS/ EDC được lắp đặt mới, đạt mức 82.938 máy POS/ EDC được hoạt động giao dịch trên toàn quốc. Các NH có quy mô nhỏ hơn cũng dần quan tâm đến giao dịch các dịch vụ NHĐT thông qua máy POS/ EDC thông qua việc số lượng máy POS/ EDC của các NH này cũng có sự tăng trưởng đáng kể, khoảng từ 15- 20% so với năm trước đó. Năm 2017 ghi nhận số lượng máy POS/ EDC được đầu tư, lắp mới ở mức kỷ lục, đạt con số 268.813 máy trên toàn quốc. Vietinbank có sự phát triển ấn tượng

khi đầu tư, lắp mới thêm hơn 13.000 máy POS/ EDC, đạt mức 91.836 máy, vượt qua Vietcombank để dẫn đầu thị phần máy POS/ EDC hoạt động trong năm này.

Mặc dù đã có những thành công đáng kể trong việc mở rộng quy mô thanh toán qua POS/ EDC thông qua việc triển khai, lắp mới thiết bị tại các điểm thanh toán, tuy nhiên đến năm 2018, đã có một sự sụt giảm số lượng máy POS/ EDC hoạt động giao dịch thanh toán trên cả nước. Cụ thể, số lượng máy POS/EDC giảm chỉ còn 243.123 máy (tương ứng với tỷ lệ giảm khoảng 9,56%)trong đó ghi nhận sự sụt giảm máy POS kỷ lục của Vietinbank. Một nguyên nhân cơ bản dẫn đến sự sụt giảm này đó là hệ thống máy POS cũng giống như máy ATM phân bổ chưa đồng đều, chủ yếu được lắp đặt chủ yếu ở các trung tâm thương mại, nhà hàng, siêu thị lớn ở khu vực thành phố lớn trong khi đó ở khu vực nông thôn, miền núi còn rất ít. Các NHTM đã rà soát và thu hồi một số máy POS tại các địa điểm không hiệu quả, máy hỏng lỗi kỹ thuật... Hơn nữa, sự ra đời và đổi mới không ngừng của các hình thức thanh toán mới trên thị trường như thanh toán nhanh bằng QRcode trên ứng dụng mobile, thanh toán qua internetbanking, có tốc độ tăng trưởng về số lượng rất cao đã phần nào thay thế hình thức thanhh toán qua máy POS/EDC. Đến năm 2019, số lượng máy ATM tăng trưởng trở lại với sự vượt trội về máy POS của BIDV (70.052 máy), tiếp đến là Vietcombank (52.447 máy) và đứng thứ ba là Sacombank (48.207 máy), cho thấy xu thế sử dụng thẻ thanh toán qua các thiết bị đọc thẻ vẫn đang được người tiêu dùng tiếp nhận và tăng trưởng ổn định.

Thẻ ngân hàng

Thẻ ngân hàng cho đến nay được coi là PTTT đa dụng được các NHTM phát hành với số lượng lớn, tăng trưởng đều qua các năm. Dịch vụ thẻ NH phát triển trở thành một trong những kênh huy động vốn nhanh chóng, bên cạnh đó ngân hàng cung cấp cho KH thêm nhiều giá trị gia tăng khác như các tiện ích thanh toán, cho vay tiêu dùng, bảo hiểm. Thẻ ngân hàng không còn chỉ dùng để rút tiền, thanh toán ở các máy ATM/POS mà còn có thể thanh toán hàng hóa, dịch vụ trực tuyến như vé máy bay, khách sạn, thanh toán điện nước, và liên kết thanh toán với các công ty công nghệ như Grab, Shopee, Lazada…

Đơn vị: Thẻ

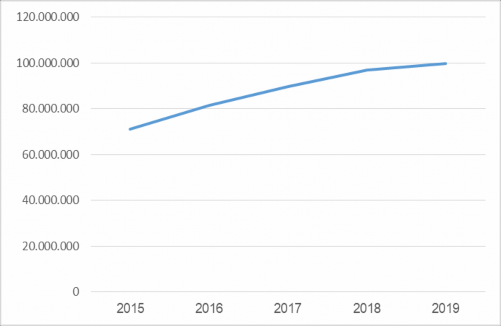

Hình 3.14: Số lượng thẻ lưu hành giai đoạn 2011 – 2019

Nguồn: Số liệu tổng hợp từ NHNN, 2020

Mặc dù số lượng thẻ NH lưu hành tăng nhanh nhưng cơ cấu các loại thẻ có sự chênh lệch đáng kể. Theo số liệu từ NHNN, tính riêng trong năm 2019 và cũng giống như giai đoạn trước, thẻ ghi nợ vẫn chiếm tỷ trọng cao nhất với số lượng thẻ trên 81% tổng số lượng thẻ lưu hành, sau đó là thẻ trả trước chiếm gần 14% và cuối cùng là thẻ tín dụng chiếm trên 5%.

Bảng 3.2: Cơ cấu thẻ ngân hàng lưu hành giai đoạn 2015-2019

Đơn vị: Thẻ

2015 | 2016 | 2017 | 2018 | 2019 | |

Tổng lượng thẻ lưu hành (tính đến ngày cuối kỳ báo cáo ) | 71.021.639 | 81.598.655 | 89.570.587 | 97.007.690 | 99.681.806 |

Trong đó | |||||

Thẻ ghi nợ | 64.196.575 | 73.153.170 | 77.456.634 | 80.235.194 | 81.157.987 |

Thẻ ghi nợ nội địa | 61.422.224 | 70.085.245 | 72.942.848 | 74.418.295 | 73.723.977 |

Thẻ ghi nợ quốc tế | 2.774.351 | 3.067.925 | 4.513.786 | 5.816.899 | 7.434.010 |

Thẻ TD | 2.384.469 | 2.9186.19 | 4.115.696 | 4.985.803 | 5.165.131 |

Thẻ TD nội địa | 173.353 | 179.974 | 269.857 | 172.440 | 294.242 |

Thẻ TD quốc tế | 2.211.116 | 2.738.645 | 3.845.839 | 4.813.363 | 4.870.889 |

Thẻ trả trước | 4.440.595 | 5.526.866 | 7.998.257 | 11.786.693 | 13.358.688 |

Thẻ trả trước nội địa | 3.021.954 | 3.782.206 | 5.658.795 | 9.549.315 | 10.847.508 |

Thẻ trả trước quốc tế | 1.418.641 | 1.744.660 | 2.339.462 | 2.237.378 | 2.511.180 |

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Và Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Điện Tử Tại Các Ngân Hàng Thương Mại Việt Nam

Kết Quả Hoạt Động Và Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Điện Tử Tại Các Ngân Hàng Thương Mại Việt Nam -

Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2014-2018

Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2014-2018 -

Tỷ Lệ Thu Nhập Thuần Từ Họat Động Dịch Vụ/tổng Ln Hoạt Động (%) Của 30 Nhtm Vn Giai Đoạn 2014- 2018

Tỷ Lệ Thu Nhập Thuần Từ Họat Động Dịch Vụ/tổng Ln Hoạt Động (%) Của 30 Nhtm Vn Giai Đoạn 2014- 2018 -

Giá Trị Giao Dịch Nh Thông Qua Ứng Dụng Trên Internet Giai Đoạn 2015 - 2019

Giá Trị Giao Dịch Nh Thông Qua Ứng Dụng Trên Internet Giai Đoạn 2015 - 2019 -

Đánh Giá Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Đánh Giá Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Kết Quả Kiểm Định Phương Sai Của Sai Số Thay Đổi

Kết Quả Kiểm Định Phương Sai Của Sai Số Thay Đổi

Xem toàn bộ 226 trang tài liệu này.

Nguồn: Số liệu tổng hợp từ NHNN, 2020

3.3.2. Giá trị giao dịch qua các kênh phân phối điện tử tại các ngân hàng thương mại Việt Nam

3.3.2.1. Giá trị giao dịch thông qua các kênh phân phối điện tử

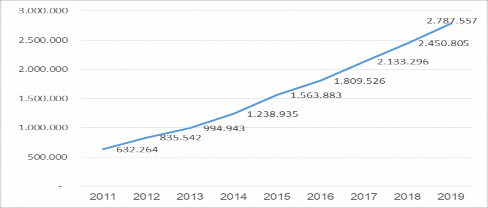

Giá trị giao dịch qua ATM

Trong những năm qua, giá trị giao dịch thông qua ATM có sự tăng trưởng không ngừng cho thấy vai trò đáng kể trong sự phát triển của hệ thống thanh toán quốc gia. Tuy vậy, theo thống kê của NHNN, có khoảng trên 85% các giá trị thông qua các giao dịch ATM là để rút tiền mặt; còn lại là giao dịch chuyển khoản và

thanh toán. Có thể thấy rằng, thói quen sử dụng tiền mặt của người dân Việt Nam hiện vẫn còn rất lớn.

Đơn vị: tỷ đồng

Hình 3.15: Giá trị giao dịch thông qua hệ thống ATM giai đoạn 2011 – 2019

Nguồn: Số liệu tổng hợp từ NHNN, 2020

Giá trị giao dịch tăng trưởng đều qua các năm trong giai đoạn 2011 – 2019. Năm 2011, giá trị giao dịch mới chỉ đạt 632.264 tỷ đồng thông qua 488.271.310 lượt giao dịch thì đến năm 2019, con số này đã tăng lên đến 2.787.557 tỷ đồng cao gấp 5,7 lần so với năm 2011. Trong hai năm trở lại đây, giá trị giao dịch thông qua ATM ghi nhận số lượng lớn chủ yếu đến từ các NH có quy mô lớn hay có sự phát triển dịch vụ NHĐT đi đầu toàn hệ thống. Với mạng lưới ATM lớn nhất hệ thống, Agribank ghi nhận là NH có giá trị giao dịch qua ATM đứng đầu, sau đó là các NH quy mô lớn và vừa: Vietinbank, Vietcombank, Sacombank, Mbbank.

Giá trị giao dịch qua POS

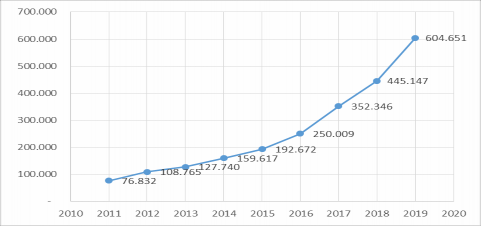

Giá trị giao dịch thông qua hệ thống POS cũng ghi nhận mức tăng trưởng đều qua các năm cùng với sự phát triển của các phương thức thanh toán, cụ thể được minh họa như biểu đồ dưới đây.

Đơn vị: tỷ đồng

Hình 3.16: Giá trị giao dịch NH thông qua POS giai đoạn 2011 – 2019

Nguồn: Số liệu tổng hợp từ NHNN, 2020

Số liệu thống kê cho thấy, từ 2011 đến 2018, giá trị giao dịch TTĐT thông qua POS tăng dần qua các năm. Cụ thể, tại thời điểm cuối năm 2011, số liệu ghi nhận mới giá trị giao dịch qua POS mới chỉ đạt 76.832 tỷ đồng với 15.482.398 lượt giao dịch. Với tốc độ phát triển nhanh qua các năm, tính đến hết năm 2018, lượng giao dịch thanh toán thông qua POS đạt mức 209.177.693 lượt với tổng giá trị ghi nhận là 445.147 tỷ đồng (gấp 13,5 lần về số lượt giao dịch và 5,8 lần về giá trị giao dịch so với năm 2011). Chủ yếu số lượng giao dịch thông qua POS vẫn đến từ hầu hết các NH lớn có hệ thống hạ tầng thiết bị POS được đầu tư và phân bổ sử dụng ở nhiều địa điểm như Maritime bank, Vietcombank, Vietinbank, Sacombank,…

Dựa trên các số liệu ở trên cho thấy, tiềm năng phát triển của giao dịch các dịch vụ NHĐT thông qua hệ thống POS vẫn còn rất lớn và tiếp tục tăng trưởng trong tương lai, hướng đến sự tiếp cận tốt hơn tới dịch vụ NH của người dân hiện nay.

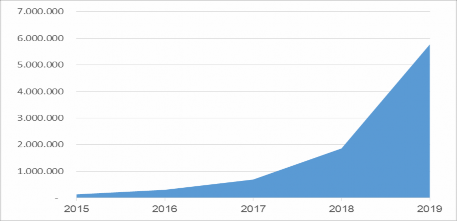

Giá trị giao dịch qua Mobile banking

Với sự tiện ích tối đa mang lại cho người dùng, Mobile banking đã và đang trở thành một trong những dịch vụ dẫn đầu xu hướng mới trong việc TTĐT. Tại Việt Nam, hiện có 45 NH triển khai dịch vụ thanh toán trên các ứng dụng ĐTDD, thu hút số lượng lớn KH sử dụng.

Các NHTM tại Việt Nam liên tục cho ra đời và phát triển các dịch vụ đa dạng cho Mobile banking: dịch vụ báo số dư tự động đến ĐTDĐ, dịch vụ thanh toán trực tuyến, dịch vụ chuyển tiền qua tài khoản, dịch vụ thông tin tỷ giá, lãi suất, chứng khoán... Một số các dịch vụ NH hiện đại khác bao gồm Mở/tất toán tiết kiệm online; chuyển khoản trong/ngoài hệ thống; tìm kiếm vị trí các điểm giao dịch, ATM, POS. Cho đến nay, hầu hết tất cả các NH đều đã triển khai Mobile banking và đây được coi là một kênh phân phối NHĐT phổ biến có tiềm năng phát triển lớn nhất.

Đơn vị: tỷ đồng

Hình 3.17: Giá trị giao dịch NH thông qua ứng dụng trên ĐTDĐ giai đoạn 2015 - 2019

Nguồn: Số liệu tổng hợp từ NHNN, 2020

Có thể thấy, giá trị giao dịch NH thông qua ứng dụng trên Mobile giai đoạn 2011 – 2018 tăng trưởng một cách kỷ lục đặc biệt trong hai năm trở lại đây 2017 – 2018. Năm 2015, giá trị giao dịch mới chỉ đạt 133.933 tỷ đồng với hơn 59 triệu lượt thực hiện giao dịch. Tốc độ tăng tưởng tăng đều qua các năm 2016 và 2017 với tỷ lệ tăng trưởng đều trên 100% xét theo giá trị. Đến năm 2019, theo số liệu báo cáo cuối năm, giá trị giao dịch các dịch vụ thông qua ứng dụng trên điện thoại di động đã đạt mức 5.773.962 tỷ đồng thông qua 552 triệu lượt giao dịch (về giá trị tăng tương ứng 198,4% và 210,4% so với năm 2018). Đây là con số tăng trưởng ấn tượng với sự phát triển đổi mới không ngừng của công nghệ và dịch vụ thanh toán trên nền tảng