Thuyết hành động hợp lý TRA (Theory of Reasoned Action) được Ajzen và Fishbein xây dựng từ năm 1967 và được hiệu chỉnh mở rộng theo thời gian. Mô hình TRA (Ajzen và Fishbein, 1975) cho thấy xu hướng tiêu dùng là yếu tố dự đoán tốt nhất về hành vi tiêu dùng. Để quan tâm hơn về các yếu tố góp phần đến xu hướng mua thì xem xét hai yếu tố là thái độ và quy chuẩn chủ quan của khách hàng.

Trong mô hình TRA, thái độ được đo lường bằng nhận thức về các thuộc tính của sản phẩm. Người tiêu dùng sẽ chú ý đến những thuộc tính mang lại các ích lợi cần thiết và có mức độ quan trọng khác nhau. Nếu biết trọng số của các thuộc tính đó thì có thể dự đoán gần kết quả lựa chọn của người tiêu dùng.

Yếu tố quy chuẩn chủ quan có thể được đo lường thông qua những người có liên quan đến người tiêu dùng (như gia đình, bạn bè, đồng nghiệp,…); những người này thích hay không thích họ mua. Mức độ tác động của yếu tố chuẩn chủ quan đến xu hướng mua của người tiêu dùng phụ thuộc: (1) mức độ ủng hộ/phản đối đối với việc mua của người tiêu dùng và (2) động cơ của người tiêu dùng làm theo mong muốn của những người có ảnh hưởng.

Sự dễ sử dụng cảm nhận

Thái độ sử dụng

1.5.3.Mô hình chấp nhận công nghệ (TAM)

Có thể bạn quan tâm!

-

Nghiên cứu nhu cầu sử dụng dịch vụ ủy thác thanh toán hóa đơn định kỳ của khách hàng cá nhân có tài khoản tại ngân hàng thương mại cổ phần Sài Gòn Thương Tín chi nhánh Huế - 1

Nghiên cứu nhu cầu sử dụng dịch vụ ủy thác thanh toán hóa đơn định kỳ của khách hàng cá nhân có tài khoản tại ngân hàng thương mại cổ phần Sài Gòn Thương Tín chi nhánh Huế - 1 -

Nghiên cứu nhu cầu sử dụng dịch vụ ủy thác thanh toán hóa đơn định kỳ của khách hàng cá nhân có tài khoản tại ngân hàng thương mại cổ phần Sài Gòn Thương Tín chi nhánh Huế - 2

Nghiên cứu nhu cầu sử dụng dịch vụ ủy thác thanh toán hóa đơn định kỳ của khách hàng cá nhân có tài khoản tại ngân hàng thương mại cổ phần Sài Gòn Thương Tín chi nhánh Huế - 2 -

Dịch Vụ Ủy Thác Thanh Toán Hóa Đơn Định Kỳ

Dịch Vụ Ủy Thác Thanh Toán Hóa Đơn Định Kỳ -

Tình Hình Nguồn Nhân Lực Của Sacombank Huế Giai Đoạn 2011-2013

Tình Hình Nguồn Nhân Lực Của Sacombank Huế Giai Đoạn 2011-2013 -

Biết Về Dịch Vụ Ủy Thác Thanh Toán Hóa Đơn Định Kỳ

Biết Về Dịch Vụ Ủy Thác Thanh Toán Hóa Đơn Định Kỳ -

Phân Tích Các Nhân Tố Tác Động Đến Nhu Cầu Sử Dụng Dịch Vụ Ủy Thác Thanh Toán Hóa Đơn Định Kỳ Của Khách Hàng Cá Nhân Có Tài Khoản Tại Ngân Hàng

Phân Tích Các Nhân Tố Tác Động Đến Nhu Cầu Sử Dụng Dịch Vụ Ủy Thác Thanh Toán Hóa Đơn Định Kỳ Của Khách Hàng Cá Nhân Có Tài Khoản Tại Ngân Hàng

Xem toàn bộ 121 trang tài liệu này.

Sự hữu ích cảm nhận

Thói quen sử dụng hệ thống

Biến bên ngoài

Ý định

Sơ đồ 1.5: Mô hình TAM

(Nguồn: Fred David, 1989)

Chuyên sử dụng để giải thích và dự đoán về sự chấp nhận và sử dụng một công nghệ. Hai yếu tố cơ bản của mô hình là sự hữu ích cảm nhận và sự dễ sử dụng cảm nhận. Sự hữu ích cảm nhận là "mức độ để một người tin rằng sử dụng hệ thống đặc thù

sẽ nâng cao sự thực hiện công việc của chính họ". Sự dễ sử dụng cảm nhận là "mức độ mà một người tin rằng sử dụng hệ thống đặc thù mà không cần sự nỗ lực".

1.6. Mô hình nghiên cứu đề xuất

1.6.1. Mô hình

Hoàn cảnh công việc

Tiện ích dị ch vụ

Niềm tin vào những ng ười ảnh h ởưng

Nhu cầu về dị ch vụ

Sự tác động của nhà cung cấp

Tâm lý khách hàng

Từ việc nghiên cứu những mô hình trên, nghiên cứu nhận thấy mô hình thuyết hành động hợp lý TRA là phù hợp với thực trạng đề tài đang nghiên cứu, do vậy nghiên cứu quyết định dựa vào mô hình TRA làm cơ sở nghiên cứu, bên cạnh đó nghiên cứu bổ sung thêm một số nhân tố do đây là một đề tài tương đối mới. Mô hình nghiên cứu đề xuất như sau:

Sơ đồ: Mô hình nghiên cứu đề xuất

1.6.2. Xây dựng thang đo

Thang đo trong nghiên cứu này dựa trên cơ sở lý thuyết về hành vi người tiêu dùng, dịch vụ ủy thác thanh toán hóa đơn định kỳ và nhu cầu về dịch vụ này. Thông qua việc hỏi ý kiến chuyên gia, nghiên cứu sơ bộ các biến quan sát đã được chỉnh sửa cho phù hợp đặc điểm của đối tượng nghiên cứu. Các tập biến quan sát cụ thể được đo lường dựa trên thang đo Likert 5 điểm, thay đổi từ 1 = “rất không đồng ý” đến 5 = “rất đồng ý”.

Thang đo: “Hoàn cảnh, công việc”

Hoàn cảnh, công việc đó là những vấn đề liên quan đến công việc, hoàn cảnh sống chẳng hạn như công việc bận rộn tốn nhiều thời gian, hay hoàn cảnh gia đình ít người….

Thang đo này bao gồm 4 biến quan sát, trong đó tập trung vào các biến liên quan đến khối lượng công việc, thời gian làm việc, sự có mặt của các thành viên trong gia đình.

Thang đo: “ Tiện ích dịch vụ”

Tiện ích dịch vụ đó là những yếu tố đề cập đến các tính năng, tiện ích mang lại của dịch vụ nhằm đáp ứng nhu cầu của khách hàng.

Thang đo này bao gồm 4 biến quan sát tập trung vào các tính năng của dịch vụ như là tự động thanh toán khi đến hạn, tránh chậm trể trong thanh toán.

Thang đo: “ Niềm tin vào những người ảnh hưởng”

Niềm tin vào những người ảnh hưởng thể hiện sự tin tưởng của khách hàng vào những người ảnh hưởng như bạn bè, người thân, đồng nghiệp, hoặc niềm tin của khách hàng vào những người có kinh nghiệm, những nhân viên của ngân hàng tư vấn về dịch vụ… Thang đo này sử dụng 3 biến quan sát để làm rỏ được những niềm tin của khách hàng vào những người ảnh hưởng.

Thang đo:“Sự tác động của nhà cung cấp”

Sự tác động của nhà cung cấp đó là những chương trình quảng cáo, sự khuyến mãi,… của nhà cung cấp nhằm lôi kéo, kích thích khách hàng sử dụng sản phẩm dịch vụ. Thang đo này sử dụng 4 biến quan sát tập trung vào chương trình khuyến mãi, quảng cáo, sự tư vấn từ ngân hàng đến khách hàng.

Thang đo: “ Tâm lý khách hàng”

Tâm lý khách hàng đó là những yếu tố liên quan đến suy nghĩ sự băn khoăn của khách hàng đối với sản phẩm dịch vụ, đặc biệt đối với sản phẩm dịch vụ còn mới. Thang đo này sử dụng 4 biến quan sát tập trung vào sự lo lắng, e ngại về việc đăng ký và rủi ro trong việc sử dụng dịch vụ….

1.7. Cơ sở thực tiễn

1.7.1.Bình luận những nghiên cứu liên quan

Đây là loại hình dịch vụ mới ra mắt đầu năm 2013, dựa trên sự hợp tác của Sacombank với các đơn vị cung cấp dịch vụ điện, nước, điện thoại, internet nên vẫn chưa có một đề tài nào nghiên cứu về dịch vụ này. Tuy nhiên, mang tính chất là một dịch vụ thuộc mảng trực tuyến, có tương đồng với loại dịch vụ như là dịch vụ thanh

toán trên điện thoại di động thông qua các nhà mạng….nên nghiên cứu đã dựa vào những đề tài nghiên cứu về loại hình dịch vụ này để lấy thông tin và kinh nghiệm nhằm phục vụ cho quá trình thực hiện đề tài này. Trong những nghiên cứu về dịch vụ thanh toán trên điện thoại di động của ngân hàng thì đề tài “Nghiên cứu nhu cầu sử dụng dịch vụ Thanh toán trên điện thoại di động Mobile BankPlus của khách hàng tại Ngân hàng Thương mại Cổ phần Ngoại thương Vietcombank – Chi nhánh Huế” của tác giả Trần Thị Ngọc Vân K42 Marketing của trường đại học kinh tế Huế là có nét tương đồng với đề tài đang nghiên cứu nhất.

Trong nghiên cứu của mình, tác giả Ngọc Vân đã chỉ ra được các động cơ dẫn đến nhu cầu sử dụng và những cản trở khiến khách hàng chưa có nhu cầu sử dụng dịch vụ. Tác giả cũng đã đưa ra một số giải pháp nhằm thúc đẩy động cơ và loại trừ các yếu tố cản trở nhằm thu hút ngày càng nhiều khách hàng sử dụng dịch vụ. Tuy nhiên, đề tài chưa xây dựng một mô hình cụ thể là nhu cầu bị tác động bởi những yếu tố nào và chưa định lượng được các yếu tố tác động đến nhu cầu như thế nào.

1.7.2.Ý nghĩa thực tiễn của đề tài

Với việc đưa dịch vụ ủy thác thanh toán hóa đơn đến với khách hàng bắt đầu từ đầu năm 2013 mà khởi điểm tại hai thành phố chính là Hồ Chí Minh và Hà Nội, dịch vụ đã thu hút được một lượng lớn khách hàng. Bởi ở những thành phố lớn con nguời thường bận rộn với công việc, đất rộng và thường phải đi làm xa nhà…thường có nhiều nhà đi vắng cả ngày và dễ xảy ra rắc rối trong việc thanh toán các hóa đơn hàng tháng. Do vậy mà dịch vụ này cũng được nhiều khách hàng đánh giá lợi ích cao.

Riêng tại Thừa Thiên Huế thì dịch vụ này vẫn còn khá mới mẻ và chỉ mới chính thức có khách hàng sử dụng vào những tháng cuối 2013. Tính đến thời điểm khảo sát đề tài thì con số khách hàng sử dụng dịch vụ tại chi nhánh Thừa Thiên Huế vẫn chỉ vào khoản trên dưới một trăm khách hàng. Để lý giải về điều này, cũng nhu làm rõ nhưng nhân tố tác động đến nhu cầu để từ đó đưa ra các giải pháp nhằm phát triển dịch vụ đề tài sẽ tiến hành đi sâu phân tích, đưa ra mô hình để thấy rõ tác động. Từ đó giúp

nhà quản lý đưa ra được những chính sách, phương thức kinh doanh hiệu quả hơn.

CHƯƠNG II

NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

2.1. Tổng quan về ngân hàng thương mại cổ phần Sài Gòn Thương Tín

2.1.1. Quá trình hình thành và phát triển ngân hàng thương mại cổ phần Sài Gòn Thương tín

Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín(Sacombank) được thành lập theo.Quyết định số 05/GP-UB ngày 03/01/1992 của Ủy ban Nhân dân TP.Hồ Chí Minh và hoạt động theo Quyết định số 0006/NH-GP ngày 5/12/1991 của Ngân hàng Nhà nước Việt Nam. Sacombank chính thức đi vào hoạt động từ ngày 21/12/1991, trên cơ sở chuyển thể Ngân hàng Phát triển Kinh tế Gò Vấp và sáp nhập 03 Hợp tác xã tín dụng Tân Bình-Thành Công - Lữ Gia. Vào thời điểm đó, cả 04 đơn vị này đều trong giai đoạn cực kỳ khó khăn về tài chính.

Giai đoạn 1991 - 1995, khởi đầu với số vốn điều lệ ban đầu chỉ có 3 tỷ đồng, mạng lưới hoạt động chủ yếu ở các quận ven, phạm vi kinh doanh đơn điệu, Sacombank đã tạo được những điểm son đáng ghi nhận trong những năm đầu thành lập thông qua các quyết sách, chủ trương như tập trung xử lý các khoản nợ khó đòi, mở rộng mạng lưới, phát hành kỳ phiếu, thực hiện dịch vụ chuyển tiền nhanh, …

Giai đoạn 1995 - 1998, Sacombank tập trung cho nhiệm vụ hoạch định và phát triển song song với việc tiếp tục củng cố và chấn chỉnh. Với sáng kiến phát hành cổ phiếu đại chúng, vốn điều lệ của Sacombank đã tăng từ 23 tỷ đồng lên 71 tỷ đồng, qua đó bước đầu xác lập được năng lực tài chính đối với quá trình phát triển của Sacombank. Giai đoạn 1999 - 2001, vốn điều lệ từ 71 tỷ đồng tăng lên 190 tỷ đồng. Xây dựng

Hội sở khang trang tại trung tâm Thành phố Hồ Chí Minh, đồng thời nâng cấp trụ sở các Chi nhánh trực thuộc; mở rộng mạng lưới đến hơn 20 tỉnh thành và các vùng kinh tế trọng điểm, đồng thời xác lập quan hệ với hơn 80 chi nhánh ngân hàng nước ngoài trên khắp thế giới. Đồng thời, Sacombank trở thành thành viên của Hiệp Hội Viễn Thông Liên Ngân Hàng toàn cầu (SWIFT),Visa và Master Card.

Giai đoạn 2001 - 2005, hoàn thành vượt mức các chỉ tiêu kinh tế và mục tiêu phát triển đề ra cho thời kỳ kế hoạch 5 năm. Đặc biệt với sự tham gia góp vốn của 03 cổ đông nước ngoài là các tổ chức tài chính - ngân hàng mạnh trên thế giới và khu vực đã hỗ trợ

Sacombank tiếp cận công nghệ tiên tiến và kinh nghiệm quản trị điều hành hiện đại, chuẩn bị cho quá trình hội nhập kinh tế quốc tế. Đồng thời, Ngân hàng bước đầu phát triển thành công mô hình hợp tác liên doanh, liên kết thông qua việc góp vốn thành lập Công ty liên doanh quản lý quỹ - Công ty chứng khoán - Công ty bảo hiểm, …

Giai đoạn 2006: Cổ phiếu của Sacombank được niêm yết trên trung tâm giao dịch chứng khoán Thành phố Hồ Chí Minh.

Qua hơn 20 năm hoạt động, Sacombank là một trong những ngân hàng thương mại cổ phần có vốn điều lệ lớn nhất Việt Nam, tăng từ 190 tỷ đồng năm 2001 lên 12.449 tỷ đồng vào tháng năm 2013. Mạng lưới hoạt động với trên 424 chi nhánh và phòng giao dịch trải rộng từ Bắc vào Nam, đội ngũ nhân viên gồm hơn 10.000 người, quan hệ với trên 14.311 đại lý , 805 ngân hàng và 82 quốc gia trên thế giới( tính đến 12/2013). Sacombank còn là ngân hàng TMCP có số lượng cổ đông đại chúng lớn nhất Việt Nam với hơn 65.720cổ đông( tính đến 31/12/2013), các cổ đông chiến lược của Sacombank là các tập đoàn tài chính và ngân hàng lớn trên thề giới .

Với những thành quả đạt được, Sacombank hướng đến mục tiêu trở thành một ngân hàng bán lẻ đa năng - hiện đại - tốt nhất Việt Nam và có quy mô lớn trong khu vực

2.1.2. Giới thiệu về ngân hàng thương mại cổ phần Sài Gòn Thương Tín chi nhánh Huế

2.1.2.1. Lịch sử hình thành và quá trình phát triển

Ngày 10/10/2003, nhằm mục đích mở rộng mạng lưới, phát triển thương hiệu và tạo điều kiện cho hệ thống ngân hàng hoạt động được thuận lợi hơn ngân hàng Sacombank chi nhánh TT- Huế đã ra đời theo chiến lược phát triển kinh doanh của Sacombank. Ban đầu trụ sở chính được đặt tại 49 Trần Hưng Đạo, Phường Phú Hòa, TP Huế.

Ngày 17/11/2006 Sacombank chi nhánh TT- Huế chính thức chuyển về trụ sở mới tại 126 Nguyễn Huệ, phường Phú Nhuận, TP Huế. Qua 1 thời gian hoạt động, Sacombank chi nhánh TT-Huế không ngừng mở rộng mạng lưới hoạt động của mình bao gồm 1 chi nhánh và 7 phòng giao dịch trực thuộc: PGD An Cựu, Phú Bài, Tây Lộc, Phú Xuân, Hương Trà, Phú Hội, Mai Thúc Loan.

Là chi nhánh của Sacombank tại Huế nên đợn vị hạch toán phụ thuộc, chịu sự ràng buộc về nghĩa vụ và quyền lợi đối với ngân hàng Sacombank.

Hoạt động kinh doanh của ngân hàng bao gồm:

Hoạt động huy động vốn: huy động vốn ngắn hạn, trung hạn và dài hạn của các tổ chức kinh tế cùng tầng lớp dân cư dưới hình thức tiền gửi có kỳ hạn, không kỳ hạn, chứng chỉ tiền gửi, phát hành GTCG…..

Hoạt động tín dụng cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức và các cá nhân, chiết khấu thương phiếu trái phiếu và các GTCG.

Hoạt động khác: thực hiện dịch vụ thanh toán,kinh doanh vàng bạc, ngoại tệ, thanh toán quốc tế, đầu tư, tư vấn đầu tư, nhận ủy thác đầu tư, quản lý tài sản và nhiều dịch vụ ngân hàng khác nữa trong khuôn khổ cho phép hoạt động.

2.1.2.2. Cơ cấu tổ chức bộ máy quản lý

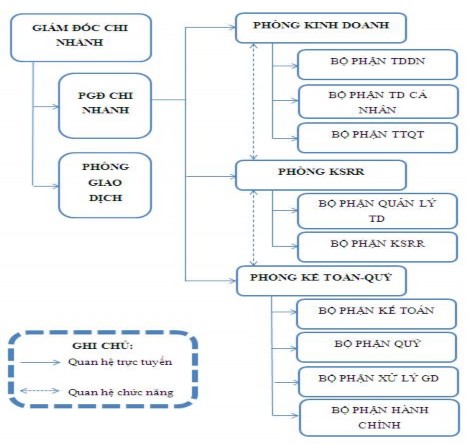

Biểu đồ 2.1: Sơ đồ tổ chức bộ máy quản lý của ngân hàng Sacombank Huế

Nguồn:Bộ phận hành chính- Phòng kế toán-quỹ Sacombank Huế

2.1.2.3. Chức năng nhiệm vụ của các phòng ban, bộ phận

Ban giám đốc: (Gồm 1 giám đốc và 1 phó giám đốc)

- Giám đốc: Trực tiếp điều hành hoạt động của ngân hàng và chịu trách nhiệm chỉ đạo điều hành nhiệm vụ kinh doanh nói chung và họa động cấp tín dụng nói riêng trong phạm vi được ủy quyền.

- Phó giám đốc: Trực tiếp điều hành giám sát các hoạt động của các ngân hàng trong ngân hàng, thực hiện các nhiệm vụ huy động tiền gửi, tiền vay và cung cấp các dịch vụ phù hợp theo cơ chế quy định của ngân hàng.

Phòng kinh doanh: Bao gồm các bộ phận

- Bộ phận tín dụng doanh nghiệp: Thực hiện chức năng xây dựng mối quan hệ giới thiệu các sản phẩm của ngân hàng đến với doanh nghiệp, làm các thủ tục hồ sơ vay vốn cho doanh nghiệp.

- Bộ phân tín dụng cá nhân: Thực hiện chức năng xây dựng mối quan hệ giới thiệu các sản phẩm của ngân hàng đến với khách hàng cá nhân làm các thủ tục hồ sơ vay vốn cho khách hàng cá nhân.

- Bộ phận thanh toán quốc tế: Thực hiện nhiệm vụ mở L/C, chuyển tiền ra nước

ngoài.

Phòng kiểm soát rủi ro: Bao gồm các bộ phận

- Bộ phận quản lý tín dụng: : Giám sát hồ sơ tín dụng trước,trong và sau vay.

- Bộ phận kiểm soát rủi ro: Giải ngân hồ sơ vay, quản lý nợ.

Phòng kế toán-quỹ: bao gồm các bộ phận

Bộ phận kế toán: Thực hiện các nhiệm vụ liên quan đến quá trình thanh toán, thu

chi theo yêu cầu của KH, tiến hành mở TK cho KH, hạch toán chuyển khoản giữa NH với KH, làm dịch vụ thanh toán khác. Tiếp nhận chứng từ từ KH, lưu trữ số liệu làm cơ sở cho hoạt động của NH.

- Bộ phận quỹ: Thu chi tiền mặt trên cơ sở có chứng từ phát sinh, phát hiện và ngăn chăn tiền giả, bảo quản tiền mặt, giấy tờ có giá, hồ sơ tài sản thế chấp.

- Bộ phận xử lý giao dịch: Chịu trách nhiệm về chuyển tiền, mở tài khoản thanh

toán.