ngành trồng trọt và nuôi trồng thủy sản với thiệt hại nặng nề, ước tính tổng giá trị thiệt hại lên tới 3.6 nghìn tỷ đồng (Tổng cục thống Kê, 2020).

Trong khi đó, vấn đề dịch bệnh trong chăn nuôi gia súc, gia cầm cũng là vấn đề gây ảnh hưởng không nhỏ tới giá thành, sản lượng và nguồn cung trong kinh doanh mặt hàng lương thực, thực phẩm của các DNBLVN. Thời gian qua ngành nông, lâm, ngư nghiệp trên cả nước chịu ảnh hưởng mạnh từ dịch bệnh trên đàn gia súc như dịch tả lợn Châu Phi, dịch bệnh cúm gia cầm bùng phát nhỏ lẻ tại một số địa phương tiềm ẩn nguy cơ phát triển rộng thành ổ dịch trên cả nước.

4.1.3 Đánh giá sự ảnh hưởng của môi trường ngành đến doanh nghiệp bán lẻ Việt Nam

4.1.2.1 Cạnh tranh giữa các DN bán lẻ hiện tại trong ngành

Sức ép cạnh tranh giữa các DN bán lẻ hiện tại trong ngành là một trong những yếu tố tác động mạnh nhất đến cấu trúc cạnh tranh ngành bán lẻ Việt Nam. Cường độ cạnh tranh từ giữa các DN bán lẻ trong ngành được thể hiện thông qua:

Thứ nhất, xét về số lượng, quy mô và phân đoạn thị trường bán lẻ. Hiện nay, thị trường bán lẻ hiện đại được chia thành các nhóm phân khúc như: phân khúc siêu thị/cửa hàng bách hóa tổng hợp; phân khúc cửa hàng tiện lợi và siêu thị mini và phân khúc cửa hàng chuyên doanh. Như đã đề cập ở phần 4.1.1, nhóm các DN bán lẻ hiện đại có sự tăng trưởng về quy mô và số lượng cửa hàng là khá nhanh và mạnh (Tuấn Anh, 2020). Với số lượng và sự đa dạng về phân khúc bán lẻ đó, cường độ cạnh tranh giữa các DN bán lẻ hiện tại sẽ trở nên ngày càng gay gắt và khốc liệt trong thời gian tới.

Thứ hai, xét về tốc độ tăng trưởng của ngành. Lĩnh vực bán lẻ hàng hóa có tốc độ tăng trưởng của cao từ 10.9% đến 12.7% trong giai đoạn 2017 – 2020 (Tổng cục thống kê, 2018, 2019, 2020). Trong khi đó, phân khúc bán lẻ hiện đại của vẫn còn là một thị trường đầy tiềm năng do tỷ lệ bao phủ của hệ thống bán lẻ hiện đại còn thấp, mới đạt tương đương 25% tổng mức bán lẻ toàn thị trường (đối sánh với các nước trong khu vực như Philipines 33%; Thái Lan 34%; Malaysia 60%; Singapore 90%) (Trần Ngọc Tùng, 2019).

Thứ ba, xét về sự tồn tại và phát triển của các DN nước ngoài. Việc tham gia ký kết vào các hiệp định song phương, đa phương thế hệ mới đã mang đến một cơ hội tốt cho các DN nước ngoài gia nhập vào thị trường bán lẻ nội địa. Cho đến nay, đã có nhiều đại gia bán lẻ trong khu vực và trên thế giới xâm nhập vào thị trường bán lẻ trong nước với quy mô và sức ảnh hưởng lớn cũng như tốc độ phát triển mạnh mẽ tại Việt Nam như Tập đoàn TCC Holding của Thái Lan (sở hữu thương hiệu Mega Market và hệ thống siêu thị bán lẻ của tập đoàn Phú Thái); Tập đoàn Central group của Thái Lan (sở hữu thương hiệu Big C); Aeon của Nhật Bản; Tập đoàn Lotte của

Hàn Quốc, BGF Retail của Hàn Quốc; Family Mart của Nhật Bản hay 7-Eleven của Mỹ… Các DN bán lẻ nước ngoài đa dạng cả về hình thức bán lẻ (siêu thị/cửa hàng tiện lợi/ cửa hàng chuyên doanh) và còn có lợi thế về vốn; kinh nghiệm quản lý và vận hành chuỗi hệ thống bán lẻ hiện đại cũng như khả năng mở rộng quy mô và thị phần nhanh chóng. Sự hiện diện và phát triển mạnh mẽ của các đối thủ ngoại được xem là một trong những thách thức trọng yếu tác động đến khả năng cạnh tranh của các DN bán lẻ nội địa trong hiện tại cũng như trong tương lai.

Thứ tư, xét về các rào cản rút lui khỏi ngành. Việc rút lui khỏi ngành bán lẻ lại trở nên dễ dàng hơn nhờ xu hướng M&A trong ngành. Nhiều DN bán lẻ cả nội địa và nước ngoài trong thời gian qua đã rút lui khỏi thị trường một cách tương đối dễ dàng nhờ vào việc ký kết hợp đồng M&A các doanh nghiệp khác, điển hình như Big C bán lại toàn bộ hoạt động kinh doanh cho Tập đoàn Central Group; Tập đoàn Auchan của Pháp bán lại toàn bộ hệ thống kinh doanh cho Sài Gòn Co.op; Vinmart và Vinmart+ trở thành thành viên chính thức của Masan Consumer… Điều này khiến cho rào cản rút lui khỏi ngành bị hạ thấp đáng kể nhưng lại không làm thuyên giảm số lượng siêu thị, cửa hàng mà trái lại, còn làm gia tăng sự cạnh tranh gay gắt do những doanh nghiệp M&A có tiềm lực tài chính và khả năng mở rộng thị trường một cách nhanh chóng.

Thứ năm, khả năng tạo ra sự khác biệt trong cung ứng dịch vụ bán lẻ của các DN bán lẻ hiện tại. Một số DN bán lẻ điển hình tại các phân khúc đã tạo được nét đặc trưng và được khách hàng đón nhận như: Vinmart và Vinmart+ với hệ thống phân phối dày đặc, giúp khách hàng dễ dàng mua hàng ở mọi nơi và hệ thống sản phẩm có nguồn gốc xuất xứ rõ ràng cùng với mặt hàng thực phẩm, rau được nuôi trồng theo tiêu chuẩn Vietgap. Thế Giới Di Động và Điện Máy Xanh với chuỗi cửa hàng dày đặc, cho phép khách hàng dễ dàng tiếp cận và mua hàng, cùng dịch vụ chăm sóc khách hàng trước – trong và sau bán tuyệt vời là những yếu tố mang lại lợi thế cho DN này trong thời gian qua. Hay hệ thống Cirle-K với ưu điểm bán hàng 24/7, cho phép khách hàng có thể mua hàng ở mọi thời điểm cũng được xem là một trong những điểm nổi bật của hệ thống cửa hàng tiện lợi này. Việc nỗ lực tạo ra sự khác biệt giúp các DN đáp ứng tốt nhất được những nhu cầu đặc thù của từng nhóm khách hàng, từ đó tạo dựng hệ thống khách hàng quen thuộc và thân thiết. Thông qua đó cũng làm giảm bớt áp lực cạnh tranh từ các DN nội tại trong ngành.

4.1.2.2 Đe dọa gia nhập mới

Gia nhập tiềm năng trong ngành bán lẻ được xác định bao gồm hai nhóm: Một là các DN bán lẻ nước ngoài có khả năng xâm nhập vào thị trường bán lẻ nội địa trong tương lai và hai là, các DN nội địa có khả năng đa dạng và mở rộng sang lĩnh vực

kinh doanh bán lẻ thông qua các hình thức thành lập mới và/hoặc M&A. Nhìn từ thực trạng phân tích tình thế hiện tại trong ngành bán lẻ nội địa có thể thấy có một số rào cản gia nhập đối với các DN mới như sau: (1)- Tính kinh tế theo quy mô và khả năng mở rộng hệ thống phân phối: Doanh nghiệp gia nhập mới gặp nhiều khó khăn trong việc tìm kiếm và lựa chọn điểm bán; thêm vào đó là quy định về về yêu cầu kiểm tra nhu cầu kinh tế ENT với các DN ngoại khi muốn mở từ siêu thị/ trung tâm thương mại lớn thứ hai gây nên những trở ngại cho các doanh nghiệp khi muốn xâm nhập vào thị trường bán lẻ Việt Nam. (2)- Các quy định pháp lý của Chính phủ với các DN bán lẻ nước ngoài nói chung (trừ những DN bán lẻ thuộc các quốc gia có quan hệ hợp tác song phương/ đa phương) không được phép thiết lập DN 100% vốn đầu tư nước ngoài tại Việt Nam; tuy nhiên, đối với những DNBL tại các quốc gia có quan hệ hợp tác song phương, đa phương với Việt Nam thì yêu cầu này lại không còn hiệu lực - các cam kết về mở cửa hoàn toàn thị trường bán lẻ đã gây ra một sức ép lớn với các DN bán lẻ nội địa trước sự cạnh tranh từ các DN bán lẻ ngoại này. (3)- Các phương thức và hình thức gia nhập thị trường với xu hướng gia nhập chính là M&A; M&A cho phép DN mới giảm thiểu áp lực về vốn đầu tư ban đầu, tận dụng được sự sẵn có của hệ thống phân phối, của mạng lưới cung ứng và tập khách hàng quen thuộc.

4.1.2.3 Quyền lực thương lượng của khách hàng

Khách hàng trong lĩnh vực bán lẻ là những người có quyền lực thương lượng rất cao (Phạm Việt Duy, 2019). Một số yếu tố tác động đến quyền lực thương lượng của khách hàng cao như:

Một là, chi phí chuyển đổi nhà bán lẻ của khách hàng là rất thấp, thậm chí bằng không. Mặc dù các DN bán lẻ đã nỗ lực trong việc thiết lập các dịch vụ hậu mãi nhưng điều đó không phải là mối bận tâm lớn với khách hàng, vì họ có thể nhận được những dịch vụ hậu mãi tương tự từ hầu khắp các DN bán lẻ trên thị trường.

Hai là, sự đa dạng trong chủng loại mặt hàng cung ứng trong ngành là tương đương nhau. Hầu hết các DN bán lẻ đều cùng bày bán những loại mặt hàng tương tự nhau, do vậy khách hàng có thể dễ dàng tìm mua ở bất cứ nơi nào thuận tiện cho họ. Mặc dù thời gian gần đây các thương hiệu bán lẻ lớn như BigC, Vinmart, Sài Gòn Co.op Mart đã nỗ lực tạo ra những nhóm sản phẩm mang thương hiệu của chinh DN nhưng nhìn chung các sản phẩm đó không có được sự khác biệt lớn và không đủ hấp dẫn để lôi kéo và giữ chân khách hàng.

4.1.2.4 Quyền lực thương lượng của nhà cung cấp

Quyền lực thương lượng của nhà cung cấp trong ngành bán lẻ nhìn chung ở mức thấp. Minh chứng cho nhận định này bao gồm:

Thứ nhất, xét về mức độ đa dạng của nguồn cung. Hiện nay, nguồn cung cho bán lẻ hàng hóa ở Việt Nam rất đa dạng. Các DN bán lẻ có thể trực tiếp làm việc với nhà sản xuất hoặc ký kết hợp đồng với các nhà phân phối lớn trên toàn quốc. Ngoài ra, thị trường Việt Nam ngày càng mở cửa cho phép hàng hóa từ thị trường nước ngoài dễ dàng xâm nhập vào thị trường nội địa cũng là nguyên nhân chính giúp làm phong phú và đa dạng nguồn cung ứng hàng hóa cho toàn ngành..

Thứ hai, xét về yếu tố chi phối của ngành bán lẻ. Hiện nay trong ngành có những chuỗi bán lẻ có quy mô và tầm ảnh hưởng lớn như: VinCommerce, Sài Gòn Co.op, Big C, Aeon, Lotte hay các chuỗi điện máy như Thế Giới Di Đông, FPT là những chuỗi bán lẻ lớn có khả năng chi phối nhà cung ứng và gây áp lực đến giá thành cũng như chất lượng sản phẩm cung ứng; từ đó khiến cho quyền lực thương lượng của nhà cung ứng giảm xuống.

4.2 Kết quả mô tả mẫu nghiên cứu

Với điều tra khảo sát, tổng số phiếu được phát đi là 500 phiếu trong khoảng thời gian từ tháng 7/2020 đến tháng 10/2020. Số phiếu thu về là 209. Quá trình phân loại và làm sạch dữ liệu trước khi tiến hành phân tích thì thấy có 08 phiếu không đạt yêu cầu do các lỗi: (1)- tích toàn bộ câu trả lời vào 1 ô tương ứng (03 phiếu); (2)- tích câu trả lời theo hình ziczac (02 phiếu); và (3)- tích nhiều hơn 1 phương án vào 1 câu trả lời (03 phiếu). Cuối cùng, số phiếu trả lời đạt yêu cầu, sẵn sàng cho việc đưa vào phân tích chỉ còn lại 201 phiếu, chiếm tỷ lệ 40.2% trên tổng số phiếu phát ra.

Phân tích thống kê mô tả các phiếu trả lời, tác giả thu được các kết quả như sau:

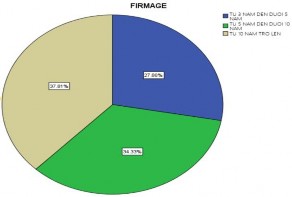

i) Về số năm thành lập: Kết quả thống kê mô tả cho thấy trong số 201 DN được hỏi thì tỷ lệ về thời gian thành lập có sự khác biệt không đáng kể (xem Hình

4.3 và Bảng 4.5). Kết quả khảo sát về tuổi đời của DN bán lẻ là hợp lý và logic với thực tế của các DNBLVN hiện nay, khi mà từ 2018 trở lại đây, số lượng DN bán lẻ đăng ký thành lập mới và số lượng DN giải thể tăng mạnh (Tổng cụ thống kê 2018, 2019, 2020). Do vậy, tỷ lệ mẫu khảo sát DN bán lẻ căn cứ vào số năm thành lập được xem là có tính đại diện cho tổng thể nghiên cứu.

Bảng 4.5: Thống kê mô tả năm thành lập của DNBLVN

Tần suất | Tỷ lệ % | Tỷ lệ % hợp lệ | Tỷ lệ % tích lũy | |

Từ 3 năm đến dưới 5 năm | 56 | 27.9 | 27.9 | 27.9 |

Từ 5 năm đến dưới 10 năm | 69 |

34.3 | 34.3 |

62.2 |

Từ 10 năm trở lên | 76 |

37.8 | 37.8 |

100.0 |

Tổng cộng | 201 |

100.0 | 100.0 |

|

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Thang Đo Của Các Nhân Tố

Bảng Tổng Hợp Thang Đo Của Các Nhân Tố -

Quy Trình Và Nội Dung Phân Tích Dữ Liệu Trong Nghiên Cứu Định Lượng

Quy Trình Và Nội Dung Phân Tích Dữ Liệu Trong Nghiên Cứu Định Lượng -

Mô Hình Nghiên Cứu Thực Tế Về Tác Động Của Năng Lực Động Đến Kết Quả Hoạt Động Kinh Doanh Của Các Dnblvn

Mô Hình Nghiên Cứu Thực Tế Về Tác Động Của Năng Lực Động Đến Kết Quả Hoạt Động Kinh Doanh Của Các Dnblvn -

Kết Quả Phân Tích Mô Hình Đo Lường Với Các Biến Bậc 1

Kết Quả Phân Tích Mô Hình Đo Lường Với Các Biến Bậc 1 -

Đánh Giá Các Phát Hiện Nghiên Cứu Từ Nghiên Cứu Định Lượng

Đánh Giá Các Phát Hiện Nghiên Cứu Từ Nghiên Cứu Định Lượng -

Đánh Giá Sự Ảnh Hưởng Của Năng Lực Xây Dựng & Phát Triển Thương Hiệu Tới Kết Quả Hoạt Động Kinh Doanh Của Các Doanh Nghiệp Bán Lẻ Việt Nam

Đánh Giá Sự Ảnh Hưởng Của Năng Lực Xây Dựng & Phát Triển Thương Hiệu Tới Kết Quả Hoạt Động Kinh Doanh Của Các Doanh Nghiệp Bán Lẻ Việt Nam

Xem toàn bộ 235 trang tài liệu này.

Nguồn: Kết quả xử lý số liệu khảo sát 2020

Hình 4.3: Biểu đồ xác định tỷ lệ DNBL tham gia khảo sát theo số năm hoạt động

Nguồn: Kết quả xử lý số liệu khảo sát 2020

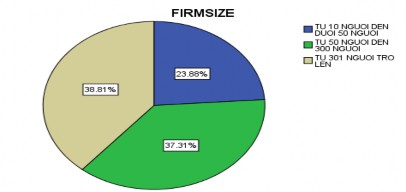

ii) Về quy mô của DN bán lẻ:

Từ kết quả điều tra về quy mô của DN bán lẻ xét theo quy mô nhân sự, ta thấy phần lớn các DNBL tham gia khảo sát là những DN có quy mô vừa và lớn (chiếm 76.1% tổng mẫu điều tra). Kết quả này được xem là chấp nhận được và có tính đại diện tương đối với thực trạng về quy mô của các DNBLVN hiện nay. Lý giải cho việc này là do hiện nay, để duy trì hoạt động kinh doanh và cạnh tranh thành công, các DNBLVN có xu hướng mở rộng quy mô thị trường hoạt động ra phạm vi cả nước, đồng thời gia tăng số lượng điểm bán lẻ để đáp ứng yêu cầu thuận tiện trong tiếp cận điểm bán lẻ của khách hàng. Việc mở rộng phạm vi hoạt động và gia tăng số lượng điểm bán dẫn đến việc DNBLVN tăng cường quy mô nhân sự để đáp ứng với sự lớn mạnh của DN. Thêm vào đó, với đặc điểm các DNBLVN được lựa chọn trong khảo sát là từ 3 năm trở lên thì những DN này đã có kinh nghiệm trên thị trường, và đang hoặc đã triển khai thành công các chiến lược mở rộng quy mô. Trong khi đó, có tới 62.2% DNBLVN được khảo sát là những DNBL có tuổi đời từ 5 năm trở lên. Do vậy, việc có quy mô nhân sự từ 50 trở lên chiếm phần lớn trong mẫu nghiên cứu vẫn chấp nhận được và đảm bảo độ tin cậy về mẫu nghiên cứu.

Bảng 4.6: Thống kê mô tả quy mô của các DNBLVN

Tần suất | Tỷ lệ % | Tỷ lệ % hợp lệ | Tỷ lệ % tích lũy | |

Từ 10 người đến dưới 50 người | 48 | 23.9 | 23.9 | 23.9 |

Từ 50 người đến 300 người | 75 | 37.3 | 37.3 | 61.2 |

Từ 301 người trở lên | 78 | 38.8 | 38.8 | 100.0 |

Tổng cộng | 201 | 100.0 | 100.0 |

Nguồn: Kết quả xử lý số liệu khảo sát 2020

Hình 4.4: Biểu đồ xác định tỷ lệ DNBL tham gia khảo sát theo quy mô nhân sự

Nguồn: Kết quả xử lý số liệu khảo sát 2020

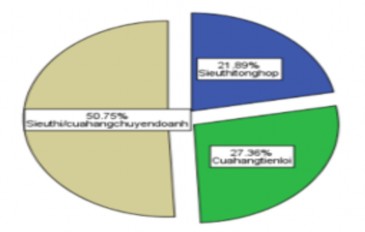

iii) Về loại hình kinh doanh: Kết quả điều tra đã chỉ ra phần lớn các DN bán lẻ trả lời câu hỏi là các DN kinh doanh theo hình thức siêu thị chuyên doanh, tiếp đến là mô hình kinh doanh theo hình thức siêu thị mini/ cửa hàng tiện lợi, số lượng DN kinh doanh theo hình thức siêu thị tổng hợp chiếm tỷ lệ thấp hơn. Kết quả khảo sát này là chấp nhận được do trên thực tế, số lượng các DN bán lẻ kinh doanh theo hình thức siêu thị chuyên doanh chiếm tỷ trọng lớn nhất (SBS, 2020). Đối với các DN kinh doanh theo hình thức cửa hàng tiện lợi tuy đạt tỷ lệ lớn thứ 2; nhưng thực tế chỉ chiếm 27.4% trên tổng số mẫu điều tra. Lý giải cho việc tỷ lệ phúc đáp của hình thức kinh doanh này chỉ đạt tỷ lệ 27.4% là do: (1)- Phần lớn các DN bán lẻ theo hình thức cửa hàng tiện lợi là các DN có vốn đầu tư nước ngoài, trong khi đó mẫu khảo sát là các DN được thành lập và sở hữu bởi tổ chức/ cá nhân Việt Nam; (2)- Các cửa hàng tiện lợi tuy có số lượng tăng trưởng rất lớn về cửa hàng trên toàn quốc nhưng thực tế không tăng nhanh về số lượng DN tham gia, nghĩa là các DN kinh doanh theo hình thức này không tăng nhanh về số lượng mà chủ yếu tăng về khả năng mở rộng và bao phủ thị trường (các DN mở rộng chuỗi của mình); do vậy, mặc dù số lượng cửa hàng tiện lợi ở Việt Nam tính đến 2019 là 2495 cửa hàng nhưng thực tế số lượng DN Việt Nam sở hữu chuỗi này còn hạn chế (Tuấn Anh, 2020). (3)- Mô hình chuỗi cửa hàng tiện lợi mới thực sự nở rộ trong một vài năm trở lại đây (Bích Thủy, 2020); trong khi đó, mẫu nghiên cứu được lựa chọn như đã trình bày là những DN bán lẻ có thời gian thành lập từ 3 năm trở lên. Như vậy, tính từ trước thời điểm 2017, số lượng DN Việt Nam kinh doanh theo hình thức cửa hàng tiện lợi còn khiêm tốn; điều này dẫn đến thực tế tỷ lệ DN kinh doanh theo hình thức này còn chiếm tỷ trọng nhỏ trong tổng mẫu điều tra. Tương tự như vậy, với nhóm DN bán lẻ kinh doanh theo hình thức siêu thị tổng hợp, tỷ lệ phúc đáp đạt thấp nhất trong cả ba nhóm (21.9%). Điều này là do một số nguyên nhân sau: (1)- Mặc dù số lượng các siêu thị tổng hợp trên cả nước lên

tới 3,437 siêu thị tổng hợp (Tuấn Anh, 2020), nhưng thực tế các siêu thị này hoạt động theo hình thức chuỗi, tức là một DN có thể mở hàng chục hoặc vài chục siêu thị trên cả nước (Siêu thị Vinmart hay siêu thị Sài Gon Co.op Mart….); do vậy, mặc dù số lượng siêu thị tổng hợp trên cả nước nhiều nhưng xét về khía cạnh DN thì lại khá khiêm tốn. (2)- Các DN kinh doanh theo hình thức siêu thị tổng hợp ở Việt Nam hiện nay có tới hơn 30% là các DN có vốn đầu tư nước ngoài (Phạm Việt Duy, 2019); trong khi đó mẫu nghiên cứu được xác định trong luận án là các DN bán lẻ được thành lập và có tư cách pháp nhân tại Việt Nam, chính vì vậy, số lượng DN bán lẻ theo hình thức siêu thị tổng hợp được lựa chọn trong mẫu sẽ giảm đi nhiều. (3)- Thời gian gần đây, ngành bán lẻ VN chứng kiến hàng loạt các thương vụ M&A, dẫn đến sự suy giảm đáng kể về mặt số lượng các DN bán lẻ tham gia trong ngành, việc sáp nhập và mua lại thường không làm giảm số lượng siêu thị hoạt động trên cả nước do các DN M&A sẽ tận dụng các cửa hàng, siêu thị có sẵn để tiếp tục triển khai hoạt động kinh doanh; tuy nhiên, việc này lại làm giảm đáng kể các DNBL trong ngành. Điều này dẫn đến số lượng các DNBLVN hiện kinh doanh theo hình thức siêu thị tổng hợp chiếm tỷ lệ ít hơn so với các DNBL khác. Do vậy, việc các DN bán lẻ theo hình thức siêu thị tổng hợp chiếm 21.9% trên tổng mẫu nghiên cứu là chấp nhận được.

Bảng 4.7: Thống kê mô tả về loại hình kinh doanh của DNBL

Tần suất | Tỷ lệ % | % hợp lệ | % tích lũy | |

DNBL theo hình thức siêu thị tổng hợp | 44 | 21.9 | 21.9 | 21.9 |

DNBL h theo hình thức siêu thị mini/ Cửa hàng tiện lợi | 55 | 27.4 | 27.4 | 49.3 |

DNBL k theo hình thức siêu thị chuyên doanh | 102 | 50.7 | 50.7 | 100.0 |

Tổng cộng | 201 | 100.0 | 100.0 |

Nguồn: Kết quả xử lý số liệu khảo sát 2020

Hình 4.5: Biểu đồ xác định tỷ lệ DNBL tham gia khảo sát theo loại hình kinh doanh

Nguồn: Kết quả xử lý số liệu khảo sát 2020

4.3 Kết quả kiểm định giả thuyết nghiên cứu

Việc phân tích định lượng với kết quả nghiên cứu được thực hiện thông qua: (1)- Mô tả mẫu nghiên cứu; (2)- Đánh giá mô hình đo lường và (3)- Đánh giá mô hình cấu trúc.

4.3.1 Đánh giá mô hình đo lường

4.3.1.1 Độ tin cậy tổng hợp và đánh giá giá trị hội tụ của thang đo

Như đã đề cập ở chương 3, việc đánh giá độ tin cậy tổng hợp được thực hiện thông qua hai giai đoạn: (1) – Đánh giá độ tin cậy tổng hợp và giá trị hội tụ của thang đo cho các biến bậc 1, và (2) – Đánh giá độ tin cậy tổng hợp và giá trị hội tụ của thang đo cho các biến bậc 2 thông qua tính điểm tiềm ẩn Latent Scores và gắn nhãn điểm tiềm ẩn này vào các biến bậc 2 tương ứng (kết quả tính điểm Latent Scores được đính kèm trong Phụ lục 11). Kết quả chi tiết đánh giá độ tin cậy tổng hợp được đính kèm trong phụ lục 9 và 10.

Nhìn từ kết quả đánh giá mô hình đo lường ta thấy, hầu hết các biến đều đạt yêu cầu với hệ số tải ngoài Outer-loading lớn hơn 0.7. Trong đó có ba thang đo là BC_COBU4; BC-COBU5 và CC1 có chỉ số tải ngoài lớn hơn 0.6, đạt gần bằng 0.7; xem xét các chỉ số đi kèm về Cronbach’s Alpha và AVE của các biến chứa thang đo này thì thấy đều đạt yêu cầu với Cronbach’s Alpha lớn hơn 0.7 và AVE lớn hơn 0.5. Do vậy, để tránh việc loại bỏ thang đo có thể gây ảnh hưởng đến kết quả nghiên cứu, tác giả quyết định giữ lại cả ba thang đo này.

Bảng 4.8 thể hiện kết quả đo lường độ tin cậy tổng hợp với tất cả hai biến ngoại sinh và ba biến nội sinh trong mô hình nghiên cứu đều đảm bảo được đo tin cậy tổng hợp. Cụ thể, chỉ số Cronbach’s Alpha của các biến nằm trong khoảng [0.750; 0.913] cho thấy bảng thang đo phù hợp. Chỉ số về độ tin cậy tổng hợp CR và tổng phương sai trích AVE đều đạt trên mức yêu cầu, lần lượt nằm trong khoảng [0.834; 0.960] và [0.503; 0.924]. Như vậy, có thể kết luận là các thang đo và các biến được sử dụng trong mô hình có độ tin cậy cao, phù hợp với yêu cầu và đảm bảo đo lường tốt cho mô hình nghiên cứu. Hình 4.6 và Hình 4.7 lần lượt thể hiện các báo cáo về kết quả phân tích mô hình đo lường của các biến bậc 1 và bậc 2 với sự trình bày của hệ số tải ngoài Outer-loading trên đường dẫn và chỉ số tổng phương sai trích AVE tại các biến.

Bảng 4.8: Kết quả đánh giá mô hình đo lường

Chỉ số tải Outer-loading | Cronbach’s Alpha | CR | AVE | |

NL hấp thụ (AC) | 0.953 | 0.834 | ||

NL lĩnh hội tri thức (AC_ACQU) | 0.779 | 0.871 | 0.693 | |

AC_ACQU1 | 0.832 | |||

AC_ACQU2 | 0.839 | |||

AC_ACQU3 | 0.827 |