Bảng 4.15. Kết quả ma trận sau khi xoay nhân tố lần cuối các biến độc lập

Component | ||||

1 | 2 | 3 | 4 | |

LUC3 | .864 | |||

LUC1 | .856 | |||

LUC4 | .833 | |||

LUC2 | .783 | |||

OPT2 | .767 | |||

OPT1 | .671 | |||

OPT4 | .653 | |||

OPT5 | .635 | |||

OPT3 | .610 | |||

DIS2 | .871 | |||

DIS1 | .833 | |||

DIS3 | .812 | |||

TIME2 | .819 | |||

TIME3 | .771 | |||

TIME1 | .729 | |||

Sig. = 0,000; KMO = 0,756 | ||||

Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization.a | ||||

a. Rotation converged in 5 iterations. | ||||

Có thể bạn quan tâm!

-

Kết Quả Thống Kê “Cho Điểm” Về Các Yếu Tố Tác Động Giá Trị Gia Tăng Đất Đai

Kết Quả Thống Kê “Cho Điểm” Về Các Yếu Tố Tác Động Giá Trị Gia Tăng Đất Đai -

Biểu Đồ Thể Hiện Mức Chênh Lệch Giá Đất Thị Trường Tại Một Số Khu Vực Quy Hoạch Trở Thành Đô Thị Vùng Ven Khi Hà Nội Điều Chỉnh Địa

Biểu Đồ Thể Hiện Mức Chênh Lệch Giá Đất Thị Trường Tại Một Số Khu Vực Quy Hoạch Trở Thành Đô Thị Vùng Ven Khi Hà Nội Điều Chỉnh Địa -

Giá Đất Được Chuyển Sang Mục Đích Phi Nông Nghiệp Tại Một Số Tỉnh, Thành Phố Khi Công Bố Quy Hoạch

Giá Đất Được Chuyển Sang Mục Đích Phi Nông Nghiệp Tại Một Số Tỉnh, Thành Phố Khi Công Bố Quy Hoạch -

Tổng Hợp Đánh Giá Các Chính Sách Điều Tiết Giá Trị Đất Gia Tăng Tại Việt Nam

Tổng Hợp Đánh Giá Các Chính Sách Điều Tiết Giá Trị Đất Gia Tăng Tại Việt Nam -

Chính Sách Tài Chính Đất Đai Khác Có Liên Quan

Chính Sách Tài Chính Đất Đai Khác Có Liên Quan -

Khuyến Nghị Nhằm Tăng Cường Tác Động Của Các Yếu Tố Làm Gia Tăng Giá Trị Đất Đô Thị

Khuyến Nghị Nhằm Tăng Cường Tác Động Của Các Yếu Tố Làm Gia Tăng Giá Trị Đất Đô Thị

Xem toàn bộ 301 trang tài liệu này.

Nguồn: Kết quả phân tích số liệu.

- Kết quả phân tích tương quan Pearson: Tác giả thực hiện kiểm định hệ số tương quan Pearson trước khi phân tích hồi quy đa biến. Kết quả kiểm định Hệ số tương quan Pearson (Pearson Correlation) giữa biến phụ thuộc (Giá trị đất gia tăng – LVU) và các biến độc lập (04 biến) đều có ý nghĩa thống kê với Hệ số kiểm định Pearson (Sig. <0,05) (bảng mô tả chi tiết kết quả tại phụ lục).

- Kết quả phân tích hồi quy, kiểm định giả thuyết và kiểm tra các giả định về mô hình hồi quy:

Tác giả thực hiện phân tích hồi quy bội với các biến độc lập đã được kiểm định hệ số tương quan Pearson bước trước đó (chi tiết bảng hệ số tương quan tại phục lục 12). Cụ thể, kết quả phân tích hồi quy được thể hiện dưới đây:

Đầu tiên, giá trị Sig. của phân tích hồi quy rất nhỏ (< 0,05) cho ta kết luận mô hình có ý nghĩa về thống kê.

Model | Sum of Squares | df | Mean Square | F | Sig. |

Regression | 58.911 | 4 | 14.728 | 90.915 | .000b |

Residual | 34.181 | 211 | .162 | ||

Total | 93.093 | 215 |

Bảng 4.16. Kết quả kiểm định hồi quy ANOVA ANOVAa

a. Dependent Variable: MLVU

b. Predictors: (Constant), MOPT, MTIME, MDIS, MLUC

Thứ hai, kết quả tóm tắt mô hình hồi quy cho thấy: R2 đạt 0,633 > 0. Đây là kết quả khá tốt. Cụ thể, trong đó, R2 hiệu chỉnh đạt 62,6%. Như vậy, 04 biến độc lập trong mô hình nghiên cứu sẽ giải thích được là 62,6% sự thay đổi của biến phụ thuộc (giá trị đất gia tăng).

Bảng 4.17. Tóm tắt kết quả mô hình

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin- Watson | |

1 | .796a | .633 | .626 | .4025 | 1.126 |

a. Predictors: (Constant), MOPT, MTIME, MDIS, MLUC

b. Dependent Variable: MLVU

Thứ ba, kết quả các hệ số của mô hình hồi quy cho thấy: Cả 04 biến độc lập là: “Khả năng tiếp cận đến đến trung tâm”, “Thời gian di chuyển”, “Cơ hội phát triển”, và “Thay đổi trong sử dụng đất” đều có ý nghĩa thống kê (có Sig. <0,05).

Bảng 4.18. Các hệ số của mô hình hồi quy

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | |||

B | Std. Error | Beta | Tolerance | VIF | |||

(Constant) | -2.125 | .337 | -6.306 | .000 | |||

MDIS | .101 | .047 | .095 | 2.138 | .034 | .877 | 1.140 |

MLUC | .238 | .054 | .225 | 4.364 | .000 | .652 | 1.533 |

MTIME | .505 | .058 | .400 | 8.668 | .000 | .816 | 1.225 |

MOPT | .662 | .083 | .380 | 8.027 | .000 | .775 | 1.290 |

a. Dependent Variable: MLVU

Kết quả của mô hình hồi quy cho thấy: Mô hình đề xuất có ý nghĩa về thống kê, với R2 hiệu chỉnh đạt 62,6%. Trong đó, cả 04 biến độc lập là: “Khả năng tiếp cận đến đến trung tâm”, “Thời gian di chuyển”, “Cơ hội phát triển”, và “Thay đổi trong sử dụng đất” đều có ý nghĩa thống kê (có Sig. <0,05).

Bảng 4.19. Kết luận về các hệ số trong mô hình hồi quy bội

Tên biến | Hệ số Beta chuẩn hóa | |

MDIS | Khả năng tiếp cận đến đến trung tâm | .095** |

MLUC | Thay đổi trong sử dụng đất | .225*** |

MTIME | Thời gian di chuyển | .400*** |

MOPT | Cơ hội phát triển | .380*** |

Trong đó: ***: với P-value < 0,001; **: với P-value < 0,05.

Nguồn: Kết quả phân tích số liệu.

Như vậy, kết quả nghiên cứu cho thấy cả 04 giả thuyết đề xuất ban đầu được ủng hộ trong nghiên cứu này.

Bảng 4.20. Kết quả tổng hợp các giả thuyết nghiên cứu

Kết quả | |

H1: Khoảng cách đến trung tâm có tác động đáng kể đến giá trị đất gia tăng; | Được ủng hộ |

H2: Thời gian di chuyển có tác động đáng kể đến giá trị đất gia tăng; | Được ủng hộ |

H3: Cơ hội phát triển tại khu vực có tác động đáng kể đến giá trị đất gia tăng; | Được ủng hộ |

H4: Thay đổi trong sử dụng đất có tác động đáng kể đến giá trị đất gia tăng; | Được ủng hộ |

Nguồn: Tổng hợp từ kết quả phân tích số liệu.

Kết quả kiểm tra các giả định về mô hình hồi quy cho thấy mô hình và dữ liệu thu thập là khá tốt. Theo đó, tác giả xây dựng được phương trình hồi quy chuẩn hóa sẽ là: MLVU = 0,095 * MDIS + 0,225*MLUC +0,4*MTIME + 0,38*MOPT

Như vậy, kết quả phân tích của nghiên cứu cho thấy đánh giá của người sử dụng đất về tác động của đầu tư đường Tố Hữu – Yên Lộ đến gia tăng giá trị đất đai là do những thay đổi có liên quan đến “Khả năng tiếp cận đến đến trung tâm”, “Thời gian di chuyển”, “Cơ hội phát triển”, và “Thay đổi trong sử dụng đất” tại khu vực, sau khi con đường đi vào khai thác và sử dụng.

Đáng chú ý, kết quả hồi quy bội cho thấy mức độ tác động do đầu tư xây dựng tuyến đường Tố Hữu – Yên Lộ làm gia tăng giá trị đất ở tại khu vực, cụ thể như sau: Những cải thiện về “Thời gian di chuyển” được đánh giá là có ảnh hưởng lớn nhất đến gia tăng giá trị đất ở tại khu vực này so với 03 yếu tố còn lại (đạt giá trị là 0,4). Tiếp theo đó, các yếu tố liên quan đến “Cơ hội phát triển” và “Thay đổi trong sử dụng đất” có tác động làm gia tăng giá trị đất lần lượt ở mức 0,38 và 0,225. Cuối cùng, yếu tố phản ánh về “Khả năng tiếp cận đến đến trung tâm” được cho rằng tác động gia tăng giá trị đất đai nhỏ nhất so với các yếu tố khác (chỉ đạt giá trị là 0,095).

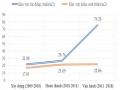

Kết luận: Với dữ liệu thu thập, kết quả phân tích cho thấy, dự án tuyến đường Tố Hữu – Yên Lộ tác động tăng giá trị đất ở đô thị trong các giai đoạn công bố dự án, giai đoạn dự án hoàn thành và giai đoạn dự án khi thác khai thác vận hành sau đầu tư lần lượt là 6,1%; 10,8% và 46,9%. Đồng thời, theo đánh giá của người SDĐ, sự tác động gia tăng giá trị này là do những thay đổi trong sự cải thiện về: khả năng tiếp đến trung tâm, thời gian di chuyển, cơ hội phát triển, và những thay đổi trong SDĐ tại khu vực. Điều này có nghĩa, dữ liệu thu thập từ đánh giá của người SDĐ cung cấp bằng chứng về 02 cơ chế tác động gia tăng giá trị đất đô thị khi nhà nước đầu tư phát triển CSHT là cơ chế “Cải thiện các tiện ích & khả năng tiếp cận” và “Tạo ra cơ hội phát triển”.

4.4. Đánh giá về các chính sách điều tiết phần gia tăng giá trị đất đô thị

Những phân tích và đánh giá chính sách điều tiết phần giá trị đất gia tăng được tập trung xem xét vào 02 nội dung chính đó là: i) Thực trạng chính sách điều tiết điều tiết giá trị đất gia tăng – khai thác về một số quy định chính sách và thực thi chính sách;

ii) Thăm dò về định hướng hoàn thiện chính sách điều tiết giá trị đất gia tăng.

Kết quả tổng hợp nội dung phỏng vấn sâu và thảo luận nhóm về vấn đề điều tiết giá trị đất gia tăng nổi lên 02 điểm chính: (i) Nhà nước hiện nay chưa thực hiện điều tiết thỏa đáng phần giá trị đất gia tăng; (ii) Nguyên nhân của thực trạng này xuất phát từ bất cập của quy định chính sách và quá trình tổ chức thực thi triển khai chính sách điều tiết.

(i) Biểu hiện về Nhà nước hiện nay chưa thực hiện điều tiết thỏa đáng phần giá trị đất gia tăng:

- Phần giá trị đất gia tăng khi nhà nước can thiệp không được thu hồi cho ngân sách - thể hiện rõ trong các dự án thực hiện đầu tư CSHT giao thông; mức độ huy động nguồn lực tài chính từ đất đai thấp - đây là nguyên nhân gây tình trạng sử dụng đất đai lãng phí, kém hiệu quả và nảy sinh tham nhũng:

“… góc độ cơ quan quản lý… thực tế hiện nay chúng ta chưa điều tiết hiệu quả phần giá trị đất gia tăng này được; … nhà nước thu được các nguồn thu tài chính đất đai là thấp…” (Đáp viên 2);

“…Bạn thử nhìn xem, ví dụ như trong dự án đầu tư mở đường, rõ ràng, nhà nước bỏ vốn đầu tư làm con đường hoặc các chủ đầu tư mở đường (theo hình thức PPP) thì giá đất khu vực tăng lên đột biến. Những hộ dân xung quanh đó được hưởng chứ đâu; Có trường hợp, chủ đất sau khi mở đường được ra mặt tiền đường, ngày trước ở trong ngõ giá thấp. Khi làm đường được ra mặt đường, giá đất cao vọt lên ... Hàng năm họ chỉ phải nộp khoản thuế đất rất nhỏ so với lợi ích thu được. Chính vì vậy, mình cho rằng quy định chính sách pháp luật của nhà mình chưa điều chỉnh được phần lợi ích này…” (Đáp viên 5);

“… Mức động viên về thuế đất còn tương đối thấp, nếu so sánh nhu cầu của người dân trong đô thị, tiền thuế đất 1 năm ko bằng ½ phí dịch vụ …” (Đáp viên 14);

Cụ thể, số liệu tổng hợp về kết quả huy động các nguồn thu tài đất trong giai đoạn 2010 đến 2020 cho thấy rằng: Mức thu thuế SDĐ (thuế SDĐ nông nghiệp và phi nông nghiệp) trong tổng thu từ đất là khá thấp, trong khi đó, mức thu tiền SDĐ lại vượt trội so với các khoản thu từ đất khác (thuế SDĐ và Thu tiền cho thuê đất, thuê mặt nước) qua các năm. Tỷ lệ tổng thu từ đất so với tổng thu do cơ quan thuế quản lý và tổng thu ngân sách nhà nước có sự gia tăng nhưng không nhiều, chỉ đạt tối đa khoảng trên 12% (chi tiết bảng dưới).

147

Bảng 4.21. Tổng hợp số thu ngân sách nhà nước từ đất đai trong giai đoạn 2011- 2020

ĐVT: Tỷ đồng

Chỉ tiêu | Năm 2010 | Giai đoạn | ||||||||||

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 | |||

1 | Thuế sử dụng đất nông nghiệp | 56 | 72 | 69 | 69 | 61 | 58 | 60 | 39 | 27 | 19 | 11 |

2 | Thuế sử dụng đất phi nông nghiệp | 1361 | 1589 | 1193 | 1447 | 1463 | 1479 | 1418 | 1686 | 1874 | 2039 | 1790 |

3 | Thu tiền cho thuê đất, thuê mặt nước | 2889 | 4808 | 6140 | 6467 | 7937 | 13451 | 20624 | 25225 | 28437 | 35788 | 27867 |

4 | Thu tiền sử dụng đất | 49368 | 52824 | 45167 | 45357 | 44202 | 68994 | 99619 | 125413 | 147815 | 152922 | 121000 |

5 | Tổng thu từ đất (1+2+3+4) | 53674 | 59293 | 52569 | 53340 | 53663 | 83982 | 121721 | 152363 | 178153 | 190768 | 150668 |

6 | Tổng thu cơ quan thuế quản lý | 446210 | 553936 | 617211 | 687839 | 693641 | 817071 | 896977 | 1028775 | 1154709 | 1276434 | 1102800 |

7 | Tổng thu ngân sách nhà nước | 588429 | 721804 | 734882 | 828348 | 877696 | 998217 | 1107381 | 1293628 | 1431873 | 1551074 | 1323100 |

8 | Tỷ lệ tổng thu từ đất/Tổng thu cơ quan thuế quản lý (5/6) (%) | 11.06 | 9.54 | 7.32 | 6.59 | 6.37 | 8.44 | 11.11 | 12.19 | 12.80 | 11.98 | 10.97 |

9 | Tỷ lệ tổng thu từ đất/Tổng thu ngân sách nhà nước (5/7) (%) | 9.12 | 8.21 | 7.15 | 6.44 | 6.11 | 8.41 | 10.99 | 11.78 | 12.44 | 12.30 | 11.39 |

Ghi chú: Năm 2020: Ước thực hiện

Nguồn: Tổng hợp dựa theo Báo cáo Quyết toán cân đối ngân sách nhà nước hàng năm do Bộ Tài chính công bố.

“…Không điều tiết được mà chỉ tập trung rơi vào tay nhóm chủ đầu tư và quan chức phê duyệt dự án…” (Đáp viên 6); “… Nhà nước đang thất bại trong điều tiết địa tô…” (Đáp viên 7);

“… việc thất thoát nguồn thu đi liền với tham nhũng đất đai đều nằm ở vấn đề không điều tiết được giá trị gia tăng đất đai…” (Đáp viên 10);

“… Trên thực tế, có nhiều trường hợp quan chức liên quan đến vấn đề này rồi, … giá trị gia tăng từ đất mà ta đang hướng tới điều tiết lại đi vào túi nhà đầu tư và có thể ai đó là “bạn” của nhà đầu tư [không muốn đề cập trực tiếp]; ... có lợi ích nhóm,cá nhân…”; “... Câu chuyện đổi đất là chủ yếu đất chưa giải phóng mặt bằng; rồi câu chuyện định giá đất tương lai; hiện nay của ta đang rất mập mờ… nhà nước không đấu giá được … tất cả chỉ là ngụy biện…” (Đáp viên 11).

- Các bất cập khi điều tiết lại giá trị đất gia tăng trong quá trình thu hồi đất gây ra tình trạng khiếu khiếu đất đai kéo dài của người dân có đất bị thu hồi:

“…quan hệ đất đai liên quan đến 03 bên nhà nước – người sử dụng đất mới là nhà đầu tư, các doanh nghiệp – người sử dụng đất cũ là trọng tâm trong quan hệ điều tiết giá trị đất gia tăng; ... chúng ta chưa điều tiết được quan hệ này nên mọi phát sinh khiếu kiện đất trong bồi thường giải phóng mặt bằng…” (Đáp viên 1);

“… góc độ cơ quan quản lý… thực tế hiện nay chúng ta chưa điều tiết hiệu quả phần giá trị đất gia tăng này được; … thấy rõ các khiếu kiện liên quan đến bồi thường, thu hồi đất…” (Đáp viên 2);

(ii) Những đánh giá về nguyên nhân của các hạn chế trong điều tiết giá trị đất gia tăng:

- Khung chính sách điều tiết giá trị đất là không rõ ràng và thiếu đồng bộ; Bất cập chính sách trong điều tiết giá trị gia tăng từ đất chủ yếu là do việc nhận diện và xác định các nguồn tạo ra giá trị đất gia tăng thiếu chính xác - mà nguyên nhân chính là cơ chế 02 giá đất hiện hành.

“… người dân vô cùng bức xúc khi nhận giá bồi thường thấp, so sánh dự án khác; khiếu kiện thành vấn nạn xã hội; … hình thành vòng luẩn quẩn ... nhà nước giải quyết tăng 1 chút [tăng giá đất bồi thường] … rất thiếu cơ sở”; “…hệ thống pháp luật về giá đất Việt Nam mỗi bước sẽ thay đổi 1 chút từ Luật Đất đai 1993… nhưng khi chấp nhận cơ chế thị trường cần phải có giá đất thị trường…” (Đáp viên 11);

“.. bản chất và nguyên nhân sâu xa nhất có lẽ là vấn đề sở hữu toàn dân về đất đai của Việt Nam; ... hiện ở mình chưa tách biệt… hoặc đôi khi là họ [các cán bộ quản lý nhà nước] cố ý không muốn tách biệt rõ ràng… đại diện quyền sở hữu của nhà nước và vai trò của nhà nước trong thực hiện chức năng quản lý; … vì lợi ích mà; … các bộ quản lý họ có lợi trong các quyết định quản lý [làm gia tăng và điều tiết phần gia tăng giá trị đất]” (Đáp viên 12).

“…khung pháp lý việc điều chỉnh giá trị gia tăng còn đang mập mờ … giá trị trôi đi; người bỏ tiền ra đầu tư hạ tầng thì không thu được [nhà nước đầu tư hạ tầng]; hoặc có thể nhà đầu tư không phải người SDĐ bỏ tiền đầu tư hạ tầng thì bị tản mạn đi; … giá trị gia tăng từ đất được điều tiết bất hợp lý…”; (Đáp viên 12);

“…Cơ chế hai giá đất là nguyên nhân chủ yếu… quy định cơ chế 02 giá đất là khôngphù hợp, đặc biệt quy định giá đất của nhà nước tách dời với giá đất thị trường, … không có dữ liệu thông tin về giá đất giao dịch trên thị trường để tham chiếu …” (Đáp viên 1);

“… làm sao xác định được giá đất theo thị trường trong quá trình thực hiện các nghĩa vụ tài chính…” (Đáp viên 2);

“… Giá đất ở mỗi thời điểm cần phải xác định được thì cơ chế thu thông qua thuế mới phát huy tác dụng; giá đất mà không đúng thì công cụ thuế đúng mấy cũng trở thành

không đúng và không mang lại hiệu quả…” (Đáp viên 10);

“… chính sách cũng đã có 1 số quy định đề cập nhưng nói thật là chưa cụ thể và chưa phủ hết các trường hợp gia tăng giá trị đất đai…; … giá đất và điều tiết phần giá trị đất gia tăng thì … vẫn còn rất bất cập; ... không hợp lý; … chúng ta chưa đánh giá đầy đủ và chính sách phần giá trị đất gia tăng; các bên đóng góp phần giá trị gia tăng thì không xác định được rõ ràng, cụ thể.…” (Đáp viên 4);

“…Then chốt là vấn đề giá đất; mọi khiếu nại vì giá đất; doanh nghiệp hưởng lợi cũng nhờ giá đất …” (Đáp viên 6);

“… có nhiều phương pháp xác định giá đất; … nhà nước phải quy định phương pháp định giá đất nào đó để xác định giá đất tương đương với giá thị trường thì phản ánh được giá đất gia tăng và điều tiết được …” (Đáp viên 15).

- Bất cập chính sách thu tài chính đất đai, cụ thể các quy định về chính sách về thuế đất và chính sách tiền sử dụng đất: