Nhằm xác định trong số các kỳ vọng của người sử dụng thông tin, kỳ vọng nào sẽ cấu thành khoảng cách hợp lý (RG), khoảng cách chuẩn mực (DS), khoảng cách chất lượng kiểm toán (DP), luận án kế thừa một phần phương pháp của Porter (1993). Theo đó, các kỳ vọng kiểm toán đã có trong quy định hiện hành được sử dụng nhằm xác định sự tồn tại và đo lường khoảng cách chất lượng kiểm toán (DP). Các kỳ vọng chưa có trong quy định hiện hành trước hết được xác định là người sử dụng thông tin có kỳ vọng trong thực tế hay không, nếu có, các kỳ vọng sau đó sẽ được phân loại thành nhóm kỳ vọng hợp lý và kỳ vọng bất hợp lý.

Cụ thể, với các kỳ vọng chưa có trong quy định hiện hành, luận án căn cứ vào điểm trung bình của người sử dụng thông tin đối với câu hỏi “Kiểm toán viên có nên thực hiện các công việc sau không?”. Câu trả lời “không” tương ứng 0 điểm, câu trả lời “có” tương ứng 1 điểm. Nếu điểm trung bình của các hồi đáp từ phía người sử dụng thông tin ≥ 0.5, luận án xác định đây là nội dung được người sử dụng thông tin kỳ vọng trong thực tế. Ngược lại, nếu điểm trung bình < 0.5 có nghĩa là người sử dụng thông tin không kỳ vọng về công việc này trong thực tế vì vậy các chỉ báo này sẽ được loại ra khỏi nghiên cứu.

Sau khi xác định các kỳ vọng thực tế của người sử dụng thông tin, luận án tiếp tục phân loại các kỳ vọng này thành nhóm kỳ vọng hợp lý và bất hợp lý. Để phân loại các kỳ vọng này, Porter (1993) căn cứ vào sự đồng thuận trong quan điểm của nhóm khách hàng kiểm toán và những người hưởng lợi trực tiếp từ kiểm toán. Tuy nhiên, với bối cảnh nghiên cứu của luận án là tại Việt Nam, người sử dụng thông tin chưa có kinh nghiệm cũng như chưa có sự am hiểu sâu sắc đối với kiểm toán, vì vậy, luận án dựa vào quan điểm của kiểm toán viên làm cơ sở để xác định các chỉ báo là kỳ vọng hợp lý hay bất hợp lý. Nếu kiểm toán viên cho rằng đây là các công việc họ có khả năng thực hiện (điểm trung bình ≥ 0.5) thì các chỉ báo được xác định là kỳ vọng hợp lý. Nếu kiểm toán viên cho rằng họ không có khả năng thực hiện công việc này (điểm trung bình < 0.5), các chỉ báo được xác định là kỳ vọng bất hợp lý. Như vậy, tương tự như nghiên cứu của Porter (1993), các kỳ vọng đã có trong quy định hiện hành sẽ được sử dụng để xác định khoảng cách chất lượng kiểm toán (DP), các kỳ vọng hợp lý được sử dụng để xác định khoảng cách chuẩn mực (DS) và các kỳ vọng bất hợp lý được sử dụng để xác định khoảng cách hợp lý (RG). Tuy nhiên, với mục tiêu xác định mức độ cụ thể của từng thành phần cũng như khoảng cách kỳ vọng nói chung, luận án sử dụng thang đo Likert 5 điểm để khảo sát mức độ đánh giá của người sử dụng thông tin về chất lượng thực hiện các kỳ vọng

này trong thực tế thay vì sử dụng 4 mức độ đánh giá như nghiên cứu của Porter (1993). Căn cứ vào lý thuyết niềm tin cảm tính của Limperg (1926), luận án dựa vào mức độ hài lòng cao nhất về các kỳ vọng kiểm toán có thể có của người sử dụng thông tin để đo lường các thành phần khoảng cách kỳ vọng. Theo đó, đánh giá của người sử dụng thông tin về chất lượng thực hiện tất cả các kỳ vọng (bao gồm kỳ vọng đã có hay chưa có trong quy định, kỳ vọng hợp lý hay bất hợp lý) đều được so sánh với điểm chuẩn tương ứng 5 điểm theo thang đo Likert để xác định mức độ của các thành phần khoảng cách tương ứng.

Khoảng cách kỳ vọng trong kiểm toán báo cáo tài chính các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam được xác định căn cứ vào kết quả đo lường của các thành phần khoảng cách như sau:

Khoảng cách hợp lý i (RGi) = 5 – Đánh giá thực hiện kỳ vọng bất hợp lý i Tổng khoảng cách hợp lý (∑RG) = ![]()

Khoảng cách hợp lý (RG) = ![]()

Khoảng cách chuẩn mực i (DSi) = 5 – Đánh giá thực hiện kỳ vọng hợp lý i Tổng khoảng cách chuẩn mực (∑DS) = ![]()

Khoảng cách chuẩn mực (DS) = ![]()

* Khoảng cách chất lượng kiểm toán i (DPi)= 5 – Đánh giá thực hiện kỳ vọng có trong quy định hiện hành i

Tổng khoảng cách chất lượng kiểm toán (∑DP) = ![]()

Khoảng cách chất lượng kiểm toán (DP) =

![]()

* Tổng khoảng cách kỳ vọng trong kiểm toán (∑AEG) =

![]() = ∑RG + ∑DS + ∑DP

= ∑RG + ∑DS + ∑DP

Khoảng cách kỳ vọng trong kiểm toán (AEG) =

![]()

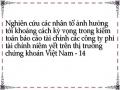

Các bước thực hiện phương pháp đo lường khoảng cách kỳ vọng trong kiểm toán được thể hiện qua hình 3.3.

Kỳ vọng kiểm toán có trong quy định hiện hành

NSD đánh giá kết quả thực hiện kiểm toán

Khoảng cách chất lượng kiểm toán (DP)

Kỳ vọng kiểm toán

- Trách nhiệm của kiểm toán viên

- Mức độ đảm bảo

của kiểm toán

- Thông điệp được truyền tải

qua báo

cáo kiểm toán

Điểm chuẩn (=5)

Kỳ vọng kiểm toán không có trong quy định hiện hành

Có

NSD có kỳ vọng trong thực tế không?

Không tồn tại KCKV

Không

Có

KTV có thể thực hiện không?

Không

Khoảng cách chuẩn mực (DS)

NSD đánh giá kết quả thực hiện kiểm toán

Điểm chuẩn (=5)

Kỳ vọng hợp lý

71

Kỳ vọng bất hợp lý

NSD đánh giá kết quả thực hiện kiểm toán

Điểm chuẩn (=5)

Khoảng cách hợp lý (RG)

Hình 3.3: Phương pháp đo lường khoảng cách kỳ vọng trong luận án

72

Các giả thuyết nghiên cứu liên quan đến khoảng cách kỳ vọng trong kiểm toán được phát biểu như sau:

H1.1: Tồn tại khoảng cách hợp lý trong kiểm toán báo cáo tài chính các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam.

H1.2: Tồn tại khoảng cách chuẩn mực trong kiểm toán báo cáo tài chính các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam.

H1.3: Tồn tại khoảng cách chất lượng kiểm toán trong kiểm toán báo cáo tài chính các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam.

H1.4: Tồn tại khoảng cách kỳ vọng trong kiểm toán trong kiểm toán báo cáo tài chính các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam.

3.1.2.2. Mô hình và các giả thuyết nghiên cứu về các nhân tố ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán

Trên cơ sở các lý thuyết nền tảng cũng như kết quả của các nghiên cứu tiền nhiệm, mô hình nghiên cứu đề xuất về các nhân tố ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán báo cáo tài chính các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam như sau:

73

Các thành phần và khoảng cách kỳ vọng trong kiểm toán

Kỳ vọng quá mức của người sử dụng thông tin

Giáo dục, đào tạo về kiểm toán của người sử dụng thông tin

Nhu cầu của người sử dụng thông tin

Tính độc lập của kiểm toán viên

Năng lực của kiểm toán viên

Chuẩn mực về báo cáo kiểm toán

Chuẩn mực kiểm toán chưa đầy đủ

Hình 3.4: Mô hình nghiên cứu về các nhân tố ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán

Theo đó, các giả thuyết nghiên cứu được phát biểu như sau:

- Về các nhân tố ảnh hưởng tới khoảng cách hợp lý:

H2.1: Kỳ vọng quá mức của người sử dụng thông tin có ảnh hưởng tới khoảng cách hợp lý.

H2.2: Giáo dục, đào tạo về kiểm toán của người sử dụng thông tin có ảnh hưởng tới khoảng cách hợp lý.

H2.3: Nhu cầu của người sử dụng thông tin có ảnh hưởng tới khoảng cách hợp lý. H2.4: Tính độc lập của kiểm toán viên có ảnh hưởng tới khoảng cách hợp lý.

H2.5: Năng lực của kiểm toán viên có ảnh hưởng tới khoảng cách hợp lý. H2.6: Chuẩn mực về báo cáo kiểm toán có ảnh hưởng tới khoảng cách hợp lý. H2.7: Chuẩn mực kiểm toán chưa đầy đủ có ảnh hưởng tới khoảng cách hợp lý.

- Về các nhân tố ảnh hưởng tới khoảng cách chuẩn mực:

H3.1: Kỳ vọng quá mức của người sử dụng thông tin có ảnh hưởng tới khoảng cách chuẩn mực.

H3.2: Giáo dục, đào tạo về kiểm toán của người sử dụng thông tin có ảnh hưởng tới khoảng cách chuẩn mực.

H3.3: Nhu cầu của người sử dụng thông tin có ảnh hưởng tới khoảng cách chuẩn mực.

H3.4: Tính độc lập của kiểm toán viên có ảnh hưởng tới khoảng cách chuẩn mực. H3.5: Năng lực của kiểm toán viên có ảnh hưởng tới khoảng cách chuẩn mực.

H3.6: Chuẩn mực về báo cáo kiểm toán có ảnh hưởng tới khoảng cách chuẩn mực. H3.7: Chuẩn mực kiểm toán chưa đầy đủ có ảnh hưởng tới khoảng cách chuẩn mực.

- Về các nhân tố ảnh hưởng tới khoảng cách chất lượng kiểm toán:

H4.1: Kỳ vọng quá mức của người sử dụng thông tin có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

H4.2: Giáo dục, đào tạo về kiểm toán của người sử dụng thông tin có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

H4.3: Nhu cầu của người sử dụng thông tin có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

H4.4: Tính độc lập của kiểm toán viên có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

H4.5: Năng lực của kiểm toán viên có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

H4.6: Chuẩn mực về báo cáo kiểm toán có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

H4.7: Chuẩn mực kiểm toán chưa đầy đủ có ảnh hưởng tới khoảng cách chất lượng kiểm toán.

- Về các nhân tố ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán:

H5.1: Kỳ vọng quá mức của người sử dụng thông tin có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

H4.2: Giáo dục, đào tạo về kiểm toán của người sử dụng thông tin có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

H4.3: Nhu cầu của người sử dụng thông tin có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

H4.4: Tính độc lập của kiểm toán viên có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

H4.5: Năng lực của kiểm toán viên có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

H4.6: Chuẩn mực về báo cáo kiểm toán có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

H4.7: Chuẩn mực kiểm toán chưa đầy đủ có ảnh hưởng tới khoảng cách kỳ vọng trong kiểm toán.

3.2. Phương pháp nghiên cứu

3.2.1. Phương pháp nghiên cứu định tính

3.2.1.1. Phương pháp thu thập dữ liệu của nghiên cứu định tính

a. Thu thập dữ liệu thứ cấp về khoảng cách kỳ vọng trong kiểm toán

Luận án tiếp cận khái niệm khoảng cách kỳ vọng trong kiểm toán từ phía người sử dụng thông tin và xem xét trên các khía cạnh: trách nhiệm của kiểm toán viên, mức độ đảm bảo của kiểm toán, thông điệp được truyền tải qua báo cáo kiểm toán. Mặt khác, cấu trúc của khoảng cách kỳ vọng trong kiểm toán trong luận án kế thừa của Porter (1993) bao gồm khoảng cách hợp lý (RG), khoảng cách chuẩn mực (DS) và khoảng cách chất lượng kiểm toán (DP). Chính vì vậy, quá trình thu thập và phân tích các dữ liệu thứ cấp để xây dựng thang đo nháp lần 1 cho khoảng cách kỳ vọng được phân chia thành quá trình phân tích để xác định thang đo liên quan tới các kỳ vọng kiểm toán đã có trong quy định hiện hành và các thang đo với kỳ vọng chưa có trong quy định. Các kỳ vọng kiểm toán được thu thập và phân tích liên

quan đến trách nhiệm của kiểm toán viên, mức độ đảm bảo của kiểm toán và thông điệp được truyền tải qua báo cáo kiểm toán.

Đối với các kỳ vọng kiểm toán đã có trong quy định hiện hành: Luận án thu thập các tài liệu dạng văn bản có liên quan bao gồm: các văn bản quy định pháp lý về kiểm toán như Luật kiểm toán độc lập, Luật chứng khoán, Chuẩn mực kiểm toán, Nghị định và thông tư hướng dẫn; các giáo trình của các trường Đại học liên quan đến kiểm toán; Các bài báo, tài liệu khoa học, luận án liên quan đến kiểm toán và khoảng cách kỳ vọng trong kiểm toán.

Trước hết, luận án thu thập các văn bản pháp lý như Luật kiểm toán độc lập Luật chứng khoán, Chuẩn mực kiểm toán, các Thông tư, Nghị định có liên quan làm cơ sở để xây dựng các thang đo liên quan đến kỳ vọng đã có trong quy định hiện hành. Vì tiếp cận khoảng cách kỳ vọng từ phía người sử dụng thông tin trong đó có những người không có chuyên môn về kiểm toán nên luận án loại bỏ những nội dung có tính kỹ thuật, và lựa chọn những nội dung mang tính tổng quát liên quan đến trách nhiệm của kiểm toán viên, thông tin truyền tải trên báo cáo kiểm toán, mức độ đảm bảo của kiểm toán. Trong đó, các nội dung về trách nhiệm của kiểm toán viên được xem xét bao gồm: trách nhiệm liên quan đến phát hiện, ngăn chặn và báo cáo các gian lận, hành vi không tuân thủ pháp luật và quy định; trách nhiệm đối với hệ thống kiểm soát nội bộ của khách hàng kiểm toán, trách nhiệm đối với khả năng hoạt động liên tục của khách hàng kiểm toán.

Bảng 3.2: Các văn bản pháp lý làm cơ sở xác định kỳ vọng kiểm toán đã có trong quy định hiện hành

Văn bản pháp lý | Các điều khoản | Thành phần kỳ vọng kiểm toán | |

1 | Luật Kiểm toán độc lập của Quốc hội, số 67/2011/QH12 | Khoản 2 điều 8 | Trách nhiệm của kiểm toán viên (về tuân thủ đạo đức nghề nghiệp) |

2 | Luật Chứng khoán của Quốc hội, số 54/2019/QH14 | Khoản 3 điều 21 | Trách nhiệm của kiểm toán viên (về hành vi không tuân thủ pháp luật của khách hàng kiểm toán) |

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Khoảng Cách Kỳ Vọng Và Các Nhân Tố Ảnh Hưởng Tới Khoảng Cách Kỳ Vọng Trong Kiểm Toán

Cơ Sở Lý Luận Về Khoảng Cách Kỳ Vọng Và Các Nhân Tố Ảnh Hưởng Tới Khoảng Cách Kỳ Vọng Trong Kiểm Toán -

Mô Hình Cấu Trúc Khoảng Cách Kỳ Vọng Trong Kiểm Toán

Mô Hình Cấu Trúc Khoảng Cách Kỳ Vọng Trong Kiểm Toán -

Tổng Hợp Các Nhân Tố Ảnh Hưởng Tới Khoảng Cách Kỳ Vọng

Tổng Hợp Các Nhân Tố Ảnh Hưởng Tới Khoảng Cách Kỳ Vọng -

Các Kỳ Vọng Kiểm Toán Đã Có Trong Quy Định Hiện Hành

Các Kỳ Vọng Kiểm Toán Đã Có Trong Quy Định Hiện Hành -

Phương Pháp Xử Lý Dữ Liệu Của Nghiên Cứu Định Tính

Phương Pháp Xử Lý Dữ Liệu Của Nghiên Cứu Định Tính -

Phương Pháp Xử Lý Dữ Liệu Của Nghiên Cứu Định Lượng

Phương Pháp Xử Lý Dữ Liệu Của Nghiên Cứu Định Lượng

Xem toàn bộ 184 trang tài liệu này.