Năm 2011 doanh thu đứng đầu thị trường viễn thông và công nghệ thông tin là Tập đoàn Viễn Thông Quân đội Viettel 117.000 tỷ đồng, tiếp theo là Công ty thông tin di động VMS Mobifone là 43.698 tỷ đồng, Vinaphone là gần 30.000 tỷ đồng. Doanh thu Viettel gấp hơn 2,7 lần Mobifone và 3,9 lần Vinaphone. Trong số các doanh nghiệp viễn thông Việt Nam hiện nay thì Tập đoàn viễn thông Quân đội Viettel vươn lên trở thành doanh nghiệp dẫn đầu thị trường với doanh thu đứng đầu và có khoảng cách quá xa so với các doanh nghiệp khác.

Doanh thu của Viettel tăng nhanh liên tục với một tốc độ chóng mặt. Năm 2011 sau 6 năm doanh thu gấp 16,4 lần năm 2006. Từ năm 2006 đến năm 2009, doanh thu năm sau tăng hơn gấp đôi năm trước. Năm 2006 doanh thu đạt 7.100 tỷ tăng lên 16.300 tỷ/2007, lên 33.000 tỷ/2008, lên 60.600 tỷ/2009. Năm 2010 doanh thu 91.134 tỷ/2010 vượt 17% kế hoạch và tăng 52% so với năm 2009. Chỉ tiêu lợi nhuận đạt 15.500 tỷ đồng, hoàn thành 135% kế hoạch, tăng 52% so với năm 2009. Nộp ngân sách Nhà nước 7.628 tỷ đồng, đạt 111% kế hoạch, tăng 45% và nộp ngân sách quốc phòng 215 tỷ đồng. Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân đạt 48,3%. Năm 2011 doanh thu đạt 117 nghìn tỷ với lợi nhuận đạt 1 tỷ USD, nộp ngân sách nhà nước trên 10 nghìn tỷ đồng tăng 25% so với 2010 [43]. Có thể nói Viettel là hình mẫu doanh nghiệp quốc doanh nhà nước làm ăn hiệu quả với quy mô và doanh thu tăng đột biến.

Nhận xét: Doanh thu của ba doanh nghiệp nhà nước thuộc hai tập đoàn Viettel và VNP(Mobifone, Vinaphone) thống lĩnh chi phối thị trường viễn thông Việt Nam những năm qua. Ba doanh nghiệp này dẫn đầu và chi phối thị trưởng cả về thuê bao và doanh thu, lợi nhuận. Các doanh nghiệp còn lại trong ngành quá nhỏ bé và sẽ phải tuân theo cách chơi của ba ông lớn. Cơ cấu doanh thu theo dịch vụ viễn thông chuyển dịch tích cực. ARPU thấp và có xu hướng giảm. Để ngành viễn thông Việt Nam thực sự nâng cao sức cạnh tranh thì cần phải cổ phần hóa các doanh nghiệp viễn thông nhà nước trong ngành viễn thông, cụ thể là 3 doanh nghiệp dẫn đầu thị trường đang thuộc quản lý nhà nước là Viettel, Mobile, Vinaphone cũng như tạo những cơ hội cho các doanh nghiệp viễn thông khác cạnh tranh, tạo cơ hội cho tư nhân và nước ngoài tham gia vào đầu tư các doanh nghiệp này.

3.2.1.3. Tiêu chí chất lượng dịch vụ cung cấp

+ Tỷ lệ kết nối thành công (tỷ lệ kết nối cuộc gọi thành công với viễn thông cố định, viễn thông di động và tốc độ đường truyền internet) [12]

Các doanh nghiệp viễn thông đang dần từng bước cải thiện chất lượng dịch vụ cung cấp cho khách hàng thông qua việc công bố cam kết về chất lượng dịch vụ viễn thông.

Điển hình dịch vụ viễn thông di động: Theo tiêu chuẩn TCN68-168:2006 đưa tiêu chuẩn tỷ lệ cuộc gọi được thiết lập thành công ≥ 92% và tỷ lệ cuộc gọi bị rớt ≤ 5%.

Các hãng viễn thông Vinaphone, Mobifone, Sfone, EVN Telecom, Hanoi Telecom đều đưa ra cam kết tỷ lệ cuộc gọi được thiết lập thành công ≥ 92% và tỷ lệ cuộc gọi bị rớt

≤ 5%. Riêng Viettel cam kết vượt chuẩn với tỷ lệ cuộc gọi được thiết lập thành công ≥ 97% và tỷ lệ cuộc gọi bị rớt ≤ 2%.

Kết quả đo kiểm thực tế cho thấy: Đo kiểm quý I/2011 tại Khánh Hòa tỷ lệ cuộc gọi được thiết lập thành công và tỷ lệ cuộc gọi bị rớt của Viettel và EVN Telecom lần lượt là 99,50%/0,23% và 99,87%/1,35%.

Đo kiểm quý II/2011 tại Hà Nội của Vinaphone đạt tỷ lệ lần lượt: 96,38%/1,43%.

Đo kiểm quý II/2011 tại Bình Dương của Mobifone đạt tỷ lệ lần lượt là 99,77%/0,23%.

Qua đo kiểm cho thấy tại các địa bàn đo kiểm ngẫu nhiên thì các nhà mạng đều đảm bảo tốt chất lượng dịch vụ cung cấp và cam kết với khách hàng.

+ Tỷ lệ thuê bao thực và thuê bao ảo trên tổng thuê bao.

Hệ quả tất yếu của việc các hãng di động chạy đua nhau khuyến mại, giảm giá cước điện thoại, tăng khuyến mại thẻ nạp và quản lý lỏng lẻo việc đăng ký thuê bao và thông tin cá nhân của người dùng điện thoại đã dẫn đến bùng nổ thuê bao ảo trên thị trường gây lãng phí rất lớn.

Tháng 4/2011 tổng thuê bao di động là 157,8 triệu thuê bao thì đến tháng 5/20011 tỷ lệ thuê bao này giảm còn 112,3 triệu thuê bao. Chỉ trong vòng 1 tháng Việt Nam đã mất 45,5 triệu thuê bao [2]. Như vậy tỷ lệ thuê bao ảo 45,5/157,8 = 28,83% Tại sao lại như vậy?

Theo cách tính thuê bao mới từ tháng 5/2011 của Tổng cục thống kê thì thay vì công bố số liệu thuê bao di động là các số thuê bao đã kích hoạt của các doanh nghiệp viễn thông dù chưa phát sinh lưu lượng, từ tháng 5/2011 Tổng cục Thống kê sẽ chỉ công bố thuê bao phát sinh lưu lượng trong tháng. Có nghĩa là cách tính cũ thì 1 thuê bao đã kích hoạt nhưng không phát sinh lưu lượng gọi đi hoặc đến hoặc cả hai thì vẫn được tính là 1 thuê bao phát sinh, tuy nhiên theo cách tính mới từ tháng 5/2011 thì chỉ các thuê bao có phát sinh lưu lượng trong tháng như là phát sinh cuộc gọi đi, đến, tin nhắn đi, đến mới được tính là thuê bao phát sinh.

Quy định mới này đã ngăn chặn khá hiệu quả việc các doanh nghiệp viễn thông kê khai khống thuê bao ảo vào tính thuê bao để chạy đua về tăng thuê bao, thị phần.

Thuê bao ảo đã gây tốn kém, lãng phí và thiệt hại rất lớn cho các doanh nghiệp viễn thông. Cứ sau mỗi đợt khuyến mại, nhiều thuê bao đăng ký, dùng hết tiền liền vứt bỏ sim đi và lại đợi dịp khuyến mại khác của nhà mạng hoặc nhà mạng khác để mua sim mới. Điều này gây thiệt hại kép cho các doanh nghiệp viễn thông bởi vì, việc phát sinh cước của các thuê bao khuyến mại này là ít, trong khi doanh nghiệp phải giảm giá khuyến mại, giảm thị phần, trong khi đó sim cũ bị khách hàng không sử dụng nữa, nhà mạng vẫn phải mất chi phí kích hoạt và duy trì sim hoạt động.

Liên quan đến quy định quản lý thuê bao, Bộ Thông tin và truyền thông đã ban hành thông tư số: 22/2009/TT-BTTTT hướng dẫn về quản lý thuê bao di động trả trước trong đó đã quy định mỗi cá nhân chỉ được sử dụng số chứng minh thư, hộ chiếu của mình để đăng ký tối đa 3 số thuê bao di động trả trước của mỗi mạng thông tin di động, trừ trường hợp là người đứng tên đại diện cho cơ quan tổ chức.

Đồng thời “Thông tư 22/2009/TT-BTTTT” còn nghiêm cấm các hành vi sử dụng chứng minh thư hoặc hộ chiếu của người khác để đăng ký thông tin thuê bao hoặc sử dụng chứng minh thư hoặc hộ chiếu của mình để đăng ký thông tin thuê bao cho người khác (trừ trường hợp cá nhân là người đứng tên đại diện cho cơ quan tổ chức). Đồng thời, Thông tư cũng siết chặt việc quản lý SIM của doanh nghiệp bằng cách nghiêm cấm lưu thông trên thị trường những SIM đã được kích hoạt sẵn dịch vụ di động trả trước”.

Thông tư 22 là một biện pháp nặng tay và quyết liệt của nhà nước nhằm siết chặt quản lý thuê bao, chống thuê bao ảo. Tuy nhiên do khâu hậu kiểm, kiểm tra thông tin khai đăng ký của chủ thuê bao quá nhiều nên các cơ quan quản lý khó lòng kiểm tra xuể dẫn đến hiệu quả của thông tư còn nhiều hạn chế.

+ Chất lượng về nội dung số, hình ảnh dịch vụ viễn thông.

Dịch vụ viễn thông cung cấp cho khách hàng của các hãng viễn thông còn nghèo nàn, sơ sài và hạn chế. Dịch vụ thoại gồm có nghe, gọi và nhắn tin là chủ yếu. Dịch vụ phi thoại trên nền công nghệ cao 3G như âm nhạc, nội dung số, dữ liệu...còn quá ít. Các nhà mạng mới bắt đầu triển khai dịch vụ 3G được hơn 3 năm song thuê bao phát sinh còn ít. Việc sử dụng dịch vụ 3G và Internet băng rộng còn thấp, có 2 nguyên nhân:

Thứ nhất: Do đây là dịch vụ có cước phí còn cao, trong khi dân số Việt nam chủ yếu sống ở nông thôn, thu nhập thấp nhu cầu sử dụng 3G và băng rộng ít.

Thứ hai: Giá trị gia tăng trên dịch vụ 3G như internet 3G, Call video, Internet TV, iTV,... có chất lượng đường truyền, âm thanh, hình ảnh, độ sắc nét còn chưa cao và thiếu ổn định.

Nhận xét: Chất lượng dịch vụ viễn thông Việt Nam đang từng bước được cải thiện tuy nhiên chất lượng dịch vụ còn chưa tốt, dịch vụ cung cấp ra thị trường còn nghèo nàn, thiếu sức sáng tạo, thuê bao ảo còn chiếm tỷ lệ lớn. Đây là những rào cản để nâng cao sức cạnh tranh về sản phẩm trong ngành viễn thông. Thời gian tới chất lượng dịch vụ, sự đa dạng và sáng tạo trong dịch vụ cung cấp cả của viễn thông cố định, di động và internet cần phải được cải thiện thì sẽ nâng cao sức cạnh tranh về sản phẩm từ đó gián tiếp nâng cao sức cạnh tranh của ngành viễn thông.

3.2.1.4. Tiêu chí năng suất lao động ngành viễn thông

+ Năng suất lao động của toàn ngành.

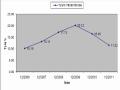

Năng suất lao động của ngành viễn thông đạt cao và tăng liên tục qua các năm: Năm 2008 đạt hơn 94.441USD/người/năm, năm 2009 đạt 109.095 USD/người/năm, năm 2010 đạt 124.307 USD/người/năm và năm 2011 đạt khoảng 87.607 USD/người/năm.

Năng suất lao động ngành viễn thông (USD/người/năm)

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0.000

2008

2009

2010

2011

Biểu đồ 3.18. Năng suất lao động ngành viễn thông

Nguồn: Tổng cục thống kê, Sách trắng CNTT&TT và tính toán của tác giả.

+ Năng suất lao động của các doanh nghiệp trong ngành.

Năm 2011 bình quân năng suất lao động của Mobifone trên doanh thu đạt khoảng 6,7 tỷ đồng/người/năm. Viettel là gần 4,7 tỷ đồng/người/năm. Các doanh nghiệp dẫn đầu ngành viễn thông có năng suất lao động cao gấp 3 – 4 lần mức bình quân chung của ngành, Mobifone cao gấp hơn 4 lần, Viettel cao cấp hơn 3 lần mức bình quân chung năng suất lao động của ngành viễn thông.

Tập đoàn viễn thông quân đội Viettel là doanh nghiệp điển hình về tốc độ phát triển và tăng năng suất lao động qua các năm.

Bảng 3.6. Năng suất lao động Viettel giai đoạn 2006 - 2010.

Doanh thu Viettel (tỷ đồng) | NSLĐ (tỷ/người/năm) | |

12/2006 | 7.100 | 1.131 |

12/2007 | 16.300 | 1.924 |

12/2008 | 33.000 | 2.308 |

12/2009 | 60.600 | 2.908 |

12/2010 | 91.134 | 3.720 |

12/2011 | 117.000 | 4.700 |

Có thể bạn quan tâm!

-

Các Cuộc Cổ Phần Hóa Ở Châu Á Trong Những Năm 1990

Các Cuộc Cổ Phần Hóa Ở Châu Á Trong Những Năm 1990 -

Bảng Thị Phần Và Số Thuê Bao Điện Thoại Cố Định/các Doanh Nghiệp

Bảng Thị Phần Và Số Thuê Bao Điện Thoại Cố Định/các Doanh Nghiệp -

Số Thuê Bao Internet Băng Rộng Cố Định Việt Nam 2006 - 2011

Số Thuê Bao Internet Băng Rộng Cố Định Việt Nam 2006 - 2011 -

Những Nhân Tố Ảnh Hưởng Đến Năng Lực Cạnh Tranh Của Ngành Viễn Thông Việt Nam

Những Nhân Tố Ảnh Hưởng Đến Năng Lực Cạnh Tranh Của Ngành Viễn Thông Việt Nam -

Chi Tiêu Bình Quân 1 Nhân Khẩu 1 Tháng Cho Đi Lại Và Bưu Điện

Chi Tiêu Bình Quân 1 Nhân Khẩu 1 Tháng Cho Đi Lại Và Bưu Điện -

Doanh Thu Công Nghiệp Phần Cứng, Mềm Và Nội Dung Số 2008 - 2011

Doanh Thu Công Nghiệp Phần Cứng, Mềm Và Nội Dung Số 2008 - 2011

Xem toàn bộ 177 trang tài liệu này.

Nguồn: Trang website của Viettel, Viettel (2011),Thống kê, tính toán tác giả

Năng suất lao động của Viettel tăng liên tục qua năm, với sự gia tăng cao, năm 2006 Viettel đạt năng suất lao động theo doanh thu hơn 1,1 tỷ đồng/người /năm, lên hơn 1,9

tỷ/người/năm 2007 lên hơn 2,3 tỷ/người/năm/2008 lên hơn 2,9 tỷ/người/năm 2009, đạt

hơn 3,7 tỷ/người/năm 2010 và 4,7 tỷ/người/năm 2011. Sau 6 năm năng suất lao động của Viettel tăng 427%, tăng 3,6 tỷ/người/năm. Đây là một kết quả kinh doanh hết sức ấn tượng của Viettel, doanh nghiệp dẫn đầu thị trường về doanh thu, thuê bao và mạng lưới.

3.2.1.5. Tiêu chí phản ánh tiềm năng của ngành viễn thông (ICT-OI)

Để đánh giá tiềm năng cơ hội cho ngành viễn thông, năm 2007 liên minh viễn thông thế giới ITU đã đánh giá và xếp hạng ICT-OI cho 183 quốc gia và vùng lãnh thổ trên thế giới. ITU chia thành 4 nhóm ICT-OI rất cao tức là cao hơn rất nhiều so với mức trung bình (có 29 nền kinh tế) với giá trị ICT-IO đạt bình quân 312,17 điểm, nhóm chỉ số ICT-OI cao hơn trung bình (28 nền kinh tế) với ICT-OI đạt trung bình quân là 185,43 điểm, nhóm có chỉ số ICT-OI (63 nền kinh tế) đạt bình quân 101,22 điểm và nhóm cuối cùng có chỉ số ICT-OI thấp (63 nền kinh tế) đạt bình quân là 38.2

Chi# sô ICI-OI

350.0

300.0

250.0

200.0

150.0

100.0

50.0

0.0

312.2

185.4

101.2

76.7

38.2

Nhó m rấ t cao so vớ i trung biM nh

Nhó m cao hơn trung biM nh

Nhó m trung biM nh

Viet Nam

Nhó m dướ i mứ c trung biM nh

Biểu đồ 3.19. Chỉ số ICT-OI Việt Nam và thế giới

Nguồn: ITU

Qua biểu đồ trên cho thấy khoảng cách quá xa về ICT-OI giữa các nhóm nước. Nhóm có ICT-OI cao nhất có khảng cách 9 lần so với nhóm thấp nhất và khoảng cách gấp hơn 3 lần nhóm trung bình. Việt Nam thuộc nhóm trung bình, giá trị ICT-OI của Việt Nam đạt 76,7 điểm. So với chỉ số ICT-OI của nhóm rất cao và cao thì rõ ràng chỉ số ICT-OI của Việt Nam còn quá thấp và khoảng cách quá xa (kém 108,8 điểm so với ICT-cao và kém 235,5 điểm so với TCI-OI của nhóm rất cao).

Các chỉ số phụ đi kèm cùng ICT-IO của Việt Nam là: Chỉ số mạng lưới đạt 71 điểm, chỉ số kỹ năng đạt 96,6 điểm, chỉ số hấp thụ 62,7 điểm và chỉ số cường độ đạt 80,37 điểm. Cả 4 chỉ số của Việt Nam đều thấp hơn so với chỉ số bình quân của nhóm ICT- OI trung bình và có khoảng cách thấp quá xa so với nhóm ICT-OI rất cao và cao. Trong 4 chỉ số của Việt Nam thì chỉ số kỹ năng đạt cao nhất sau đó đến chỉ số cường độ, chỉ số mạng lưới và chỉ số hấp thụ là thấp nhất. Rõ ràng có thể thấy thị trường viễn thông Việt Nam đang ở mức trung bình thấp về cơ hội tiềm năng, cần phải có biện pháp để nâng cao sức cạnh tranh ngành viễn thông.

Bảng 3.7. ICT – OI Việt Nam so với thế giới

Chỉ số mạng lưới | Chỉ số kỹ năng | Chỉ số hấp thụ | Chỉ số cường độ | Giá trị ICT-OI | Tốc độ tăng trưởng bình quân 2001-2005 | |

1. Nhóm rất cao so với trung bình (29 nền kinh tế) | 432.1 | 137.5 | 371.5 | 451.80 | 312.17 | 54.65 |

2. Nhóm cao hơn trung bình (28 nền kinh tế) | 229.6 | 122.1 | 200.7 | 229.66 | 185.43 | 56.17 |

3. Nhóm trung bình (63 nền kinh tế) | 103.6 | 110.1 | 98.5 | 100.65 | 101.22 | 49.19 |

- Việt Nam | 71.0 | 96.6 | 62.7 | 80.37 | 76.66 | 76.19 |

4. Nhóm dưới mức trung bình (63 nền kinh tế) | 26.2 | 67.3 | 21.8 | 72.62 | 38.16 | 67.66 |

Nguồn: ITU

Bảng 3.8. ICT – OI Việt Nam so với các nước khu vực Châu Á Thái Bình Dương

Chỉ số mạng lưới | Chỉ số kỹ năng | Chỉ số hấp Chỉ số cường thụ độ | Giá trị ICT-OI | Tốc độ tăng trưởng bình quân 2001-2005 | ||

Singapore | 437.6 | 136.3 | 395.9 | 611.56 | 346.68 | 49.79 |

Australia | 426.0 | 155.9 | 447.5 | 365.16 | 322.73 | 75.59 |

Korea (Rep.) | 254.1 | 144.9 | 392.3 | 425.85 | 280.08 | 38.57 |

Japan | 243.3 | 132.7 | 386.5 | 348.96 | 256.90 | 42.71 |

Malaysia | 133.3 | 104.7 | 244.3 | 149.28 | 150.19 | 39.57 |

Thailand | 102.3 | 114.1 | 105.3 | 78.87 | 99.20 | 31.97 |

Philippines | 64.9 | 114.2 | 67.8 | 76.73 | 78.81 | 26.87 |

Viet Nam | 71.0 | 96.6 | 62.7 | 80.37 | 76.66 | 76.19 |

Indonesia | 57.5 | 102.6 | 48.8 | 72.84 | 67.68 | 44.87 |

Lao P.D.R. | 27.8 | 78.3 | 15.4 | 71.28 | 39.29 | 66.71 |

Nguồn: ITU

So với các quốc gia trong khu vực Châu Á - Thái Bình Dương cho thấy chỉ số ICT-OI của Việt Nam quá thấp và thuộc nhóm thấp nhất dưới cùng. ICT-OI của Việt Nam kém Hàn Quốc hơn 200 điểm, kém Nhật 180 điểm. Trong khu vực ASEAN, Việt Nam kém thua kém ICT-OI của Singapore 270 điểm, kém Malaysia 80 điểm, kém Thái Lan 23 điểm.

Nhận xét: So với các nước trong khu vực thì cơ hội tiếp cận và phát triển thị trường công nghệ thông tin nói chung và viễn thông nói riêng của Việt Nam là chưa tốt, còn thấp, còn nhiều tiềm năng để phát triển. Điều này đặt ra việc cần phải nâng cao năng lực cạnh tranh trong lĩnh vực công nghệ thông tin cũng như viễn thông thời gian tới để không bị tụt hậu quá xa, thu hẹp dần khoảng cách với các nước trong khu vực và thế giới.

3.2.2. Một số nhận xét rút ra từ việc phân tích các tiêu chí phản ánh về năng lực cạnh tranh ngành viễn thông Việt Nam thời gian qua

Qua phân tích các tiêu chí phản ánh năng lực cạnh tranh ngành viễn thông Việt Nam cho thấy bức tranh khá rõ nét về thực trạng năng lực cạnh tranh ngành viễn thông Việt Nam với những ưu điểm và hạn chế như sau:

(1). Những kết quả đạt được

- Thu hút nhiều doanh nghiệp viễn thông, nhà đầu tư nước ngoài tham gia đầu tư

Thị trường viễn thông Việt Nam tăng trưởng nhanh và kinh tế đất nước tăng trưởng khá, dân số đông và trẻ tiềm năng lớn đã tạo nên sự hấp dẫn đối với nhà đầu tư nước ngoài. Sự tham gia của nhiều nhà đầu tư nước ngoài thời gian qua vào thị trường viễn thông Việt Nam thông qua hợp đồng hợp tác kinh doanh, hợp đồng liên doanh, liên kết, mua cổ phần đã làm cho tăng sức mạnh của các hãng viễn thông trong nước. Làm cho ngành viễn thông cạnh tranh trở nên bài bản và chuyên nghiệp hơn. Các hãng viễn thông đã phải tự đổi mới để đáp ứng, theo kịp và làm chủ cuộc chơi với nhà đầu tư nước ngoài nếu không sẽ bị thua thiệt ngay trên sân nhà.

Với sự xuất hiện và tham gia ngày càng nhiều nhà đầu tư ngoại vào thị trường viễn thông trong nước sẽ làm hiện đại hóa ngành viễn thông. Bởi nhiều hãng viễn thông có tên tuổn lớn trên thế giới khi vào Việt Nam họ mang theo công nghệ, tiềm lực tài chính, tri thức và kinh nghiệm dày dặn triển khai hạ tầng viễn thông vốn đang là yếu điểm của Việt Nam.

- Ngành viễn thông có bước tăng trưởng cao

Mặc dù là nước nghèo, đang trong quá trình phát triển, song ngành viễn thông Việt Nam thời gian qua đã có bước chuyển biến rất lớn, chỉ trong vòng hơn 5 năm, ngành viễn thông đã có bước tăng trưởng ấn tượng với sự bùng nổ của viễn thông di động và internet trong đó băng thông rộng cũng có sự đột phá ấn tượng với tỷ lệ số người dùng băng thông rộng ngày càng tăng cao và liên tục.

- Chuyển dịch cơ cấu doanh thu theo hướng tích cực

Doanh thu dịch vụ viễn thông và internet tăng cao, doanh thu dịch vụ điện thoại cố định có xu hướng giảm, tỷ trọng doanh thu dịch vụ di động chiếm tỷ trọng lớn, chiếm hơn 90%. Điều này phản ánh xu thế tích cực của ngành viễn thông, điện thoại di động và internet ra đời sau điện thoại cố định nhưng do tính chất tiện dụng, công nghệ hiện đại, gói cước rẻ, văn minh đã chiếm ưu thế tuyệt đối trên thị trường.

- Năng suất lao động tăng nhanh

Năng suất lao động ngành viễn thông nói chung và của các doanh nghiệp nói riêng có sự tăng trưởng cao và đạt kết quả khá, mặc dù năng suất lao động ngành viễn thông

chưa phải cao hẳn nhưng đã tăng cao và tăng liên tục thể hiện hiệu quả đầu ra tốt của ngành viễn thông.

- Chất lượng dịch vụ từng bước được cải thiện

Trong giai đoạn đầu, ngành viễn thông tăng trưởng nóng song chất lượng dịch vụ không đi song hành với tăng trưởng mà có những thời điểm rất kém, chất lượng cuộc gọi thấp, kết nối chậm, đang gọi bị rớt mạng, không kết nối được... song một vài năm trở lại đây các nhà mạng đã đầu tư, cam kết cùng với sự kiểm soát chặt chẽ hơn của cơ quan quản lý nhà nước trong việc đo kiểm chất lượng dịch vụ đã làm nâng cao hơn chất lượng phục vụ, chất lượng dịch vụ của ngành viễn thông.

- Nội dung, dịch vụ cung cấp ra thị trường ngày càng đa dạng, phong phú đáp ứng tốt hơn nhu cầu ngày càng cao của khách hàng

Cùng với sự tăng trưởng cao, quy mô thị trường có hạn, nhà cung cấp dịch vụ ngày càng nhiều đã dẫn đến các nhà mạng phải tự nâng cao sức cạnh tranh so với đối thủ bằng cách giảm giá thành, nâng cao chất lượng và cải tiến đưa ra nhiều sản phẩm nội dung, hình ảnh, giá trị gia tăng trên mạng viễn thông di động, internet ngày càng đa dạng và phong phú để giữ khách hàng cũ, thu hút khách hàng mới làm tăng doanh thu và thị phần.

Nội dung, dịch vụ cung cấp ra thị trường ngày càng được nâng cao đã phản ảnh sự tiến bộ đáng kể của ngành viễn thông thời gian qua.

(2). Những nhược điểm và hạn chế

- Tăng trưởng ngành viễn thông nhanh nhưng chưa đi vào chiều sâu, viễn thông di động bão hòa về thuê bao

Sau một thời gian tăng trưởng quá nóng, quá nhanh và bùng nổ, bước sang năm 2010 viễn thông di động Việt Nam bắt đầu bão hòa với số thuê bao di động đã vượt ra tổng dân số và doanh viễn thông di động bị sụt giảm lớn. Đây là một kết quả tất yếu của việc các doanh nghiệp viễn thông cạnh tranh bằng mọi giá, chạy đua khuyến mại, giảm giá đã dẫn đến thuê bao ảo, sim rác và thị trường viễn thông bắt đầu tăng trưởng chậm lại. Bước vào thị trường bão hòa việc tăng thuê bao là rất khó khăn, tăng doanh thu và lợi nhuận trong điều kiện nền kinh tế còn kém phát triển sẽ càng trở nên khó khăn và thách thức lớn đối với các doanh nghiệp viễn thông.

- Doanh thu bình quân/thuê bao ARPU giảm

Đây là một chỉ tiêu quan trọng đánh giá hiệu quả kinh doanh của ngành viễn thông, ARPU của Việt Nam giảm liên tục từ 2006 đến 2011 có nghĩa là thuê bao di động càng phát triển, càng tăng thì doanh thu bình quân trên 1 thuê bao có được lại ngày càng giảm. ARPU giảm đồng nghĩa với việc tỷ lệ lợi nhuận, tốc độ tăng lợi nhuận của các doanh nghiệp viễn thông đang giảm và gặp khó khăn trong khi đó vẫn cần phải có