Nhìn chung, việc cơ cấu lại danh mục cho vay của Sacombank Tiền Giang trong giai đoạn hiện nay là cần thiết nhằm nâng cao chất lượng tín dụng, đảm bảo hoạt động cho vay được an toàn và bền vững.

Năm 2011 Năm 2012

Đơn vị tính:%

(Nguồn: Ngân hàng Nhà nước chi nhánh Tiền Giang)

Biểu đồ 2.2. Thị phần dư nợ của các ngân hàng trên địa bàn Tiền Giang

2.2.1.2. Uy tín, thương hiệu của ngân hàng

Thương hiệu Sacombank, với khẩu hiệu (Slogan) “Đồng hành cùng phát triển” thể hiện bản sắc và tinh thần hợp tác, đồng hành cùng khách hàng của các dịch vụ và sản phẩm mà Sacombank cung cấp, tạo nên sự khác biệt so với các ngân hàng khác trên thị trường nhưng vẫn gần gũi và thân thiện với mọi đối tượng khách hàng. Với định hướng trở thành ngân hàng bán lẽ đa năng, hiện đại, Sacombank đã thể hiện sự nhất quán trong đường lối, ý chí quyết tâm trở thành một ngân hàng đa năng, hiện đại nhằm cung cấp những tiện ích tốt nhất cho khách hàng.

![]()

Hình 2.1 :Logo của Sacombank Việt Nam

(Nguồn: Sacombank Việt Nam)

Với những thành tích đã đạt được, Sacombank liên tục nhận được những giải thưởng trong và ngoài nước như: Cờ thi đua của NHNN, giải thưởng “ Sao vàng đất Việt”, bằng khen của Thủ tướng Chính Phủ, các giải thưởng dịch vụ vàng thời hội nhập, doanh nghiệp Việt Nam vàng. Ngày 03/03/2012, Sacombank lần thứ 8 nhận

giải thưởng thương hiệu mạnh Việt Nam. Đây là giá trị tài sản vô hình rất lớn mà Sacombank có được sau hơn 20 năm phấn đấu xây dựng và trưởng thành.

2.2.2. Năng lực cạnh tranh của ngân hàng ở cấp độ nguồn lực

2.2.2.1. Năng lực tài chính

Sacombank Tiền Giang là đơn vị thành viên trực thuộc Sacombank, để đánh giá năng lực tài chính của Sacombank Tiền Giang, chúng ta đánh giá năng lực tài chính tổng thể của Sacombank, để phân tích về sức mạnh tài chính của Sacombank, chúng ta đánh giá một số chỉ tiêu chính yếu sau:

- Năng lực vốn của Sacombank

Vốn chủ sở hữu của ngân hàng là điều kiện pháp lý cơ bản đồng thời là yếu tố tài chính quan trọng nhất trong việc đảm bảo các khoản nợ đối với khách hàng. Khi xem xét về vốn của các NHTM, các nhà phân tích thường nghiên cứu tới quy mô vốn chủ sở hữu và sự hợp lý về vốn của ngân hàng trong việc bù đắp các khoản rủi ro thông qua việc xem xét các mối tương quan của vốn theo mức độ rủi ro.

Tỷ lệ an toàn vốn (CAR) là một chỉ tiêu quan trọng, nó phản ánh năng lực tài chính của ngân hàng, đồng thời dùng để xác định khả năng thanh toán các khoản nợ có thời hạn của ngân hàng đối với các rủi ro tín dụng. (Xem bảng 2.3)

Bảng 2.3. Năng lực vốn của Sacombank qua 3 năm 2010-2012

ĐVT: Tỷ đồng

So sánh

2011/2010 | 2012/2011 | |||||

1 | Vốn chủ sở hữu | 14.018 | 14.546 | 13.412 | 528 | -1.134 |

2 | Trong đó: Vốn điều lệ | 9.179 | 10.740 | 10.740 | 1.561 | 0 |

3 | Tổng nguồn vốn huy động | 129.244 112.375 124.798 | -16.869 | 12.423 | ||

4 | Tỷ lệ an toàn vốn (CAR) | 9,97 11,66 | 1,69 | |||

Có thể bạn quan tâm!

-

Các Tiêu Chí Biểu Hiện Năng Lực Cạnh Tranh Của Ngân Hàng Ở Cấp Độ Phối Thức Thị Trường

Các Tiêu Chí Biểu Hiện Năng Lực Cạnh Tranh Của Ngân Hàng Ở Cấp Độ Phối Thức Thị Trường -

Kinh Nghiệm Về Nâng Cao Năng Lực Cạnh Tranh Của Một Số Nhtm Tiêu Biểu

Kinh Nghiệm Về Nâng Cao Năng Lực Cạnh Tranh Của Một Số Nhtm Tiêu Biểu -

Sơ Lược Về Ngân Hàng Tmcp Sài Gòn Thương Tín (Sacombank)

Sơ Lược Về Ngân Hàng Tmcp Sài Gòn Thương Tín (Sacombank) -

Kết Quả Hoạt Động Kinh Doanh Của Sacombank Tiền Giang Qua 3 Năm 2010 - 2012

Kết Quả Hoạt Động Kinh Doanh Của Sacombank Tiền Giang Qua 3 Năm 2010 - 2012 -

Năng Lực Cạnh Tranh Của Ngân Hàng Ở Cấp Độ Phối Thức Thị Trường

Năng Lực Cạnh Tranh Của Ngân Hàng Ở Cấp Độ Phối Thức Thị Trường -

Đánh Giá Năng Lực Cạnh Tranh Nội Tại Của Sacombank Tiền Giang Theo Mô Hình Swot

Đánh Giá Năng Lực Cạnh Tranh Nội Tại Của Sacombank Tiền Giang Theo Mô Hình Swot

Xem toàn bộ 155 trang tài liệu này.

TT Chỉ tiêu 2010 2011 2012

(Nguồn:Báo cáo thường niên Sacombank Việt Nam)

Trong năm 2012, vốn chủ sở hữu của Sacombank giảm 1.134 tỷ đồng so với năm 2011, tỷ lệ giảm 7,8%. Nguyên nhân chính do khoản mục lợi nhuận chưa phân phối trong năm giảm mạnh so với năm 2011 (giảm 1.070 tỷ đồng) đã làm giảm vốn chủ sở hữu của ngân hàng.

Tính đến cuối năm 2012, Vốn điều lệ của Sacombank đạt 10.740 tỷ đồng, không thay đổi so với năm trước. Qua bảng số liệu ta thấy vốn điều lệ của Sacombank ở mức cao và luôn nằm trong Top đầu các ngân hàng có vốn điều lệ cao nhất Việt Nam.

Tỷ lệ an toàn vốn của Sacombank tăng qua các năm và ở mức cao: 9,97% trong năm 2010 và 11,66%. Tỷ lệ này qua các năm đều lớn hơn mức 9% theo luật định cho thấy Sacombank luôn đảm bảo an toàn về nguồn vốn hoạt động, không xảy ra tình trạng mất thanh khoản.

Trong những năm tới, để đáp ứng nhu cầu kinh doanh ngày càng tăng, Sacombank cần tập trung tăng vốn tự có để đáp ứng cho việc tăng quy mô, năng lực trên thị trường tài chính, tăng cường khả năng đáp ứng các nhu cầu về vốn của khách hàng cũng như tăng khả năng tài chính trong việc đầu tư cơ sở hạ tầng .v.v…

- Chất lượng tài sản của Sacombank

Tài sản là phần sử dụng vốn để đưa vào kinh doanh và duy trì khả năng thanh toán của một ngân hàng. Để đánh giá chất lượng tài sản Có người ta thường đánh giá chất lượng của các khoản mục đầu tư và danh mục cho vay, đồng thời đánh giá mức độ mạnh yếu của quản trị rủi ro tín dụng của Ngân hàng.

Theo bảng chất lượng tài sản của Sacombank khá ổn định qua 3 năm. Năm 2010 tổng tài sản đạt 152.387 tỷ đồng, năm 2011 đạt 141.468 tỷ đồng, giảm 7,17% so với năm 2010. Đến năm 2012, tổng tài sản tăng lên 151.915 tỷ đồng. Sacombank là ngân hàng TMCP ngoài quốc doanh có tổng tài sản lớn thứ năm Việt Nam..

Năm 2010, khoản mục tiền mặt, vàng… đạt 12.678 tỷ đồng, chiếm 8,32% tổng tài sản. Đến năm 2012, khoản mục này giảm còn 9.991 tỷ đồng, chiếm 6,58% tổng tài sản. Ta thấy tỷ trọng tiền mặt trong tổng tài sản của ngân hàng năm 2012 đã giảm khá nhiều so với các năm trước, tuy nhiên vẫn ở mức khá cao. Nguyên nhân do ngoài việc kinh doanh tiền tệ, Sacombank còn kinh doanh mua bán vàng, bạc, đá quý và luôn phải duy trì một lượng vàng lớn để phục vụ cho việc kinh doanh. Bên cạnh đó số lượng tiền gửi tại NHNN giảm từ 3.619 tỷ đồng vào năm 2010 xuống còn 2.807 tỷ đồng năm 2011 và tăng lên 4.294 tỷ đồng năm 2012.

Mặt khác, tiền vàng gửi và cho vay tại các tổ chức tín dụng có sự điều chỉnh giảm mạnh qua các năm: Năm 2010 khoản mục tiền gửi tại các tổ chức tín dụng khác của Sacombank là 21.210 tỷ đồng, qua năm 2011 con số này giảm còn 9.621 tỷ đồng và năm 2012 tiếp tục giảm còn 7.574 tỷ đồng, giảm 21,28% so với năm 2011. Sacombank duy trì tỷ trọng tiền mặt và các khoản tương đương tiền khá cao nhằm đảm bảo tính thanh khoản cho toàn hệ thống. Tuy nhiên, tiền mặt chiếm tỷ trọng cao sẽ ảnh hưởng đến khả năng sinh lời, do đó Sacombank cần xem xét cân đối các khoản nhằm đảm bảo thanh khoản, đồng thời vừa đảm bảo khả năng sinh lời của tài sản ngân hàng.

Xem bảng 2.4. Chất lượng tài sản của Sacombank qua 3 năm 2010 – 2012

(Phụ lục 2)

Khoản mục tiền mặt, tiền gửi ngân hàng và tiền gửi TCTD là khoản mục nhằm đáp ứng thanh khoản trong hoạt động thanh toán của ngân hàng. Ba khoản mục này chiếm khoảng 15 - 18% tổng tài sản của ngân hàng.

Khoản mục cho vay khách hàng chiếm tỷ trọng cao, năm 2010, số tiền Sacombank sử dụng để cho vay khách hàng là 81.664 tỷ đồng, năm 2011 con số này là 79.727 tỷ đồng giảm 1.937 tỷ đồng tương đương với giảm 2.37% so với năm 2010. Qua năm 2012 khoản mục này tăng 18.161 tỷ tương đương tăng 22,78% so năm 2011, chiếm tỷ trọng 64,4% so với tổng tài sản. Đây là khoản mục mang lại nguồn thu nhập chính của ngân hàng.

Các khoản mục chứng khoán kinh doanh, chứng khoán đầu tư và góp vốn đầu tư dài hạn đều là khoản mục sinh lời nhưng do tính rủi ro khá cao nên chỉ chiếm tỷ trọng nhỏ so với tổng tài sản của ngân hàng.

- Đối với Sacombank Tiền Giang

Khoản mục tiền mặt, tiền gửi ngân hàng và tiền gửi TCTD là khoản mục chiếm tỷ trọng tương đối thấp nhằm đáp ứng thanh khoản trong hoạt động thanh toán của ngân hàng, khoản mục chiếm tỷ trọng thấp dưới 3% trong tổng tài sản của chi nhánh.

Khoản mục cho vay đến cuối năm 2012, tổng dư nợ cho vay đạt 850,597 tỷ

đồng, giảm 98,62 tỷ đồng tương đương tỷ lệ giảm 10.4% so với năm 2011. Nguyên nhân dư nợ cho vay giảm mạnh so với năm trước do năm 2012 Sacombank Tiền Giang đã thực hiện cơ cấu lại danh mục cho vay, ngưng cho vay và tập trung thu nợ đối với một số doanh nghiệp, cá nhân hoạt động không hiệu quả. Đồng thời, lãi suất cho vay quá cao, những ảnh hưởng của cuộc suy thoái kinh tế cũng đã tác động tiêu cực đến hoạt động kinh doanh của khách hàng, làm cho khách hàng có hướng co cụm, thu hẹp quy mô, từ đó giảm dư nợ vay tại ngân hàng.

Bảng 2.5. Số liệu hoạt động của Sacombank Tiền Giang giai đọan 2010 - 2012

ĐVT: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | |

Huy động | 1.223,26 | 1.219 | 1.341 |

Cho vay | 900,46 | 949,22 | 850,597 |

Tổng tài sản | 1098 | 1265 | 1391 |

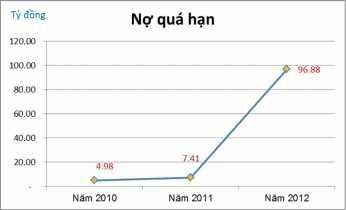

Nợ quá hạn | 4,98 | 7,41 | 96,88 |

Tổng thu nhập thuần | 50,601 | 66,240 | 71,316 |

Tổng chi thuần | 22,830 | 28,600 | 35,246 |

Lợi nhuận trước DPRR | 28,558 | 37,540 | 36,070 |

Dự phòng rủi ro (DPRR) | 0,108 | 0,152 | 24,620 |

Lợi nhuận trước thuế | 26,443 | 37,050 | 11,450 |

(Nguồn: Sacombank Tiền Giang)

Nợ quá hạn của ngân hàng có xu hướng tăng dần qua các năm. Năm 2010, nợ quá hạn là 4,98 tỷ đồng, năm 2011 là 7,41 tỷ đồng, tăng 2.43 tỷ đồng tương đương tỷ lệ tăng 48,8% so với năm 2010.

Xem bảng 2.6. Tình hình sử dụng vốn của Sacombnak Tiền Giang qua 3 năm

2010 - 2012 (Phụ lục 2)

Đến thời điểm cuối năm 2012, nợ quá hạn của Sacombank Tiền Giang là 96,88 tỷ đồng, tăng 89,47 tỷ đồng so năm 2011. Cuộc suy thoái kinh tế kéo dài nhiều năm đã gây nên sự phá sản, giải thể của hàng loạt doanh nghiệp, làm suy giảm tiềm lực tài chính của khách hàng dẫn đến nợ quá hạn tại ngân hàng tăng cao.

Tuy nhiên, nợ quá hạn chủ yếu phát sinh từ 1 doanh nghiệp trên địa bàn với dư nợ quá hạn của doanh nghiệp này là 87 tỷ đồng, chiếm 90% tổng nợ quá hạn của Sacombank Tiền Giang. Do đó, nếu sớm giải quyết được món nợ xấu của doanh nghiệp này thì dư nợ quá hạn của Sacombank Tiền Giang sẽ giảm mạnh về tỷ trọng dưới 1,5% tổng dư nợ cho vay.

(Nguồn: Sacombank Tiền Giang)

Biểu đồ 2.3. Nợ quá hạn của Sacombank Tiền Giang

Nhìn chung, tổng tài sản của Sacombank Tiền Giang giai đoạn năm 2010 - 2012 khá ổn định, không có sự biến động nhiều giữa các khoản mục, tính thanh khoản cao.

- Khả năng sinh lời của Sacombank

Bảng 2.7. Chỉ tiêu ROA, ROE của Sacombank qua 3 năm 2010-2012

Năm 2010 | Năm 2011 | Năm 2012 | |

ROA (%) | 1,50 | 1,44 | 0,51 |

ROE (%) | 15,04 | 14,6 | 5,78 |

(Nguồn:Báo cáo thường niên Sacombank Việt Nam) Trong 3 năm 2010 - 2012, Sacombank cũng như hầu hết các ngân hàng thương mại khác đã chịu tác động rất lớn của cuộc suy thoái kinh tế toàn cầu nói chung và ở Việt Nam nói riêng. Các chỉ số ROA, ROE lần lược giảm qua từng năm, đặc biệt là trong năm 2012, chỉ số ROA chỉ đạt 0,51%, giảm 0,93% và ROE chỉ đạt

5,78%, giảm 8,88% so với năm 2011. Lợi nhuận giảm mạnh trong năm 2012 (giảm

1.258 tỷ đồng, tỷ lệ giảm 61,8%) đã kéo theo sự giảm mạnh các chỉ số khả năng

sinh lời. (Xem bảng 2.7)

Qua bảng số liệu 2.8, ta thấy các thông số về khả năng sinh lời của Sacombank trong năm 2012 đều giảm mạnh so với năm trước và không đạt kế hoạch đề ra. Tổng thu nhập đạt 1.366 tỷ đồng, giảm 1.374 tỷ đồng so với năm 2011, tỷ lệ giảm 50,15%. Chỉ tiêu lợi nhuận sau thuế cũng chỉ đạt 775 tỷ đồng, giảm 1.258 tỷ đồng, tỷ lệ giảm 61,88%. Nguyên nhân do trong năm Sacombank đã phải trích dự phòng khá cao, cộng với khoản lỗ về kinh doanh ngoại hối … đã làm lợi nhuận của ngân hàng giảm mạnh.

Bảng 2.8. Khả năng sinh lời của Sacombank qua 3 năm 2010-2012

ĐVT: Tỷ đồng

2011/2010 2012/2011

(+/-) | % | (+/-) | % | |||||

1 | Tổng thu nhập | 2.426 | 2.740 | 1.366 | 314 | 12,94 | -1.374 | -50,15 |

2 | LNST | 1.799 | 2.033 | 775 | 234 | 13,01 | -1.258 | -61,88 |

3 | Tổng tài sản Có | 152.387 | 141.468 | 151.915 | -10.919 | 7,17 | 10,447 | 7,38 |

4 | Tổng VCSH | 14.018 | 14.547 | 13.413 | 529 | 3,77 | -1.134 | -7,80 |

TT Chỉ tiêu 2010 2011 2012

(Nguồn:Báo cáo thường niên Sacombank Việt Nam)

Đối với Sacombank Tiền giang, năm 2012 tổng thu nhập thuần của chi nhánh đạt 71.316 triệu đồng, tổng chi thuần là 35.246 triệu đồng. So sánh với năm 2011 thì tỷ lệ tăng có sự chênh lệch khá lớn giữ chỉ tiêu thu nhập và chỉ tiêu chi phí. Cụ thể chi phí tăng 23.23% trong khi thu nhập chỉ tăng 7.66% so năm 2011, điều này nói lên hiệu quả hoạt động của Sacombank trong năm có sự sụt giảm so với năm trước. Ngoài ra, khoản trích lập dự phòng rủi ro 24.620 triệu đồng trong năm 2012 đã làm sụt giảm nghiêm trọng chỉ tiêu lợi nhuận. Lợi nhuận trước thuế đạt 11.450 triệu đồng, giảm 25.600 triệu đồng so với năm 2011.

+ Thu thuần lãi cho vay: Năm 2012, thu lãi thuần cho vay là 56.828 triệu đồng, tăng 3.000 triệu đồng với tỷ lệ tăng 5,57% so với năm trước, chiếm 80% tổng thu nhập. Thu lãi cho vay tăng trưởng chậm do dư nợ cho vay trong năm có sự sụt giảm so với năm trước.

+ Thu thuần dịch vụ: Năm 2012, thu thuần dịch vụ là 11.784 triệu đồng chiếm gần 16% tổng thu nhập, tỷ lệ tăng trưởng của khoản mục này so năm 2011 là 41.69%. Thu dịch vụ có sự tăng trưởng mạnh so với năm trước cho thấy các sản phẩm dịch vụ của Sacombank đã được thị trường chấp nhận và phát huy hiệu quả tốt, góp phần nâng cao chất lượng hoạt động của ngân hàng.

+ Thu thuần kinh doanh ngoại hối: Thu thuần kinh doanh ngoại hối năm 2012 là 1.704 triệu đồng, giảm 2.391 triệu đồng, tỷ lệ giảm 58.39%, chiếm khoảng 2.39% tổng thu nhập. Nguyên nhân do trong năm 2012, Sacombank Tiền Giang thực hiện sàn lọc, cơ cấu lại hệ khách hàng, ngưng tài trợ cho một số doanh nghiệp xuất khẩu thủy sản đã làm cho nguồn thu từ thanh toán quốc tế, mua bán ngoại tệ giảm mạnh. Ngoài ra, tình hình giá vàng biến động cũng ảnh hưởng đến lượng giao dịch mua bán vàng nên nguồn thu từ hoạt động này cũng giảm mạnh so với năm trước.

+ Chi phí điều hành: Năm 2012, chi phí điều hành là 34.735 triệu đồng, tăng 7.235 triệu đồng, tỷ lệ tăng 26,31% và chiếm trên 98.55% tổng chi phí. Chi phí tăng cao trong khi lợi nhuận trong năm lại sụt giảm cho thấy việc sử dụng và kiểm soát chi phí của ngân hàng là chưa hiệu quả.

(Nguồn: Sacombank Tiền Giang)

Biểu đồ 2.4. Kết quả kinh doanh của Sacombank Tiền Giang