tranh cũng như chiến lược kinh doanh của ngân hàng trong xu thế mở cửa thị trường dịch vụ tài chính hội nhập quốc tế.

Đã xây dựng được hệ thống quản trị điều hành nói chung và năng lực quản lý kiểm soát rủi ro tín dụng nói riêng với xu hướng rất thận trọng [20],[22],[58]. Thực tế, dưới sự hỗ trợ của các chuyên gia từ Commonwealth Bank of Australia – Top ngân hàng an toàn thế giới, VIB đã có những cải tiến tích cực trong quy trình và chính sách quản trị rủi ro, tiêu biểu như:

- Xây dựng cấu trúc Ủy ban tín dụng mới với thẩm quyền hạn mức tín dụng mới

- Quy trình đánh giá TSĐB : Thiết lập chính sách mới đòi hỏi sự định giá của AMC nội bộ hoặc bên thứ 3 có thẩm quyền là 1 công ty định giá đối với bất kỳ tài sản đảm bảo vượt giới hạn. Có thêm phòng quản lý tài sản đảm bảo hội sở để kiểm soát khi có dấu hiệu bất thường hoặc giá trị định giá chưa phù hợp.

- Xây dựng quy trình thu hồi nợ đầu - cuối được thiết lập cho khối khách hàng doanh nghiệp (KHDN) và đang thử nghiệm thí điểm cho khách hàng cá nhân (KHCN) ở CN tiêu biểu. Đang bắt đầu thực hiện cấu trúc đầu mối đối với thu hồi nợ KHDN (toàn quốc) và KHCN (thời điểm hiện tại ở những chi nhánh chọn lọc ở Hà Nội và Hải Phòng), cùng với quản lý nợ khách hàng nhóm 2 - 5 do nhóm thu hồi nợ của khối quản trị rủi ro phối hợp với các chi nhánh KHDN/FDI và KHCN.

Bên cạnh đó với mô hình mới, khối QTRR sẽ giúp VIB khắc phục những tồn tại trong quá trình thẩm định tín dụng để giảm thiểu rủi ro cũng như đưa ra những cảnh báo về những rủi ro tiềm ẩn bằng 1 số công tác như sau:

- Ngăn các khoản nợ quá hạn tăng lên và thu hồi các khoản nợ xấu bằng việc cải thiện chất lượng của phê duyệt tín dụng và các quy trình phát hiện sớm nợ xấu tiềm ẩn cũng như thu hồi nợ.

- Hỗ trợ khối kinh doanh tăng trưởng doanh thu một cách đúng đắn và bền vững thông qua việc cải thiện quá trình xem xét phê duyệt.

Quản lý rủi ro thị trường (QLRRTT), đây được coi là rủi ro tiềm ẩn, có tác động tiêu cực đến thu nhập và vốn của tổ chức tín dụng thông qua các yếu tố như: Lãi suất, tỷ giá, giá chứng khoán và giá hàng hóa,…Năm 2012, VIB đã đạt được sự tiến bộ lớn trong QLRRTT với việc thực hiện hàng loạt hành động và dự án nhằm phát triển năng lực quản trị rủi ro thị trường như: Xây dựng những nguyên tắc quản trị rủi

Có thể bạn quan tâm!

-

Số Lượng Khách Hàng Sử Dụng Sms Và Internet Banking Của Vib

Số Lượng Khách Hàng Sử Dụng Sms Và Internet Banking Của Vib -

Vị Thế Cạnh Tranh Về Các Điểm Giao Dịch Và Atm Của Vib Trong Số Các Ngân Hàng Thương Mại Được Lựa Chọn Tính Đến Quý 1/2012

Vị Thế Cạnh Tranh Về Các Điểm Giao Dịch Và Atm Của Vib Trong Số Các Ngân Hàng Thương Mại Được Lựa Chọn Tính Đến Quý 1/2012 -

Đánh Giá Thực Trạng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam

Đánh Giá Thực Trạng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam -

Định Hướng Nâng Cao Năng Lực Cạnh Tranh Trong Xu Thế Hội Nhập Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam

Định Hướng Nâng Cao Năng Lực Cạnh Tranh Trong Xu Thế Hội Nhập Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam -

Ảnh Hưởng Môi Trường Cạnh Tranh Không Lành Mạnh Trong Hoạt Động Ngân Hàng Ở Việt Nam Tác Động Đến Ngân Hàng Thương Mại Cổ Phần Quốc Tế

Ảnh Hưởng Môi Trường Cạnh Tranh Không Lành Mạnh Trong Hoạt Động Ngân Hàng Ở Việt Nam Tác Động Đến Ngân Hàng Thương Mại Cổ Phần Quốc Tế -

![Định Hướng Và Mục Tiêu Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam [21],[22]](https://tailieuthamkhao.com/uploads/2022/12/09/nang-cao-nang-luc-canh-tranh-cua-ngan-hang-thuong-mai-co-phan-quoc-te-tren-21-120x90.jpg) Định Hướng Và Mục Tiêu Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam [21],[22]

Định Hướng Và Mục Tiêu Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam [21],[22]

Xem toàn bộ 190 trang tài liệu này.

ro thị trường theo các tiêu chuẩn Basel, bao gồm cả kinh doanh ngoại hối và thu nhập cố định, phát triển và tiêu chuẩn hóa công cụ quản lý rủi ro; cùng với việc đào tạo chuyên sâu đội ngũ nhân viên,...Hơn thế nữa, văn hóa rủi ro trong QLRRTT nói chung và VIB nói riêng đã được cải thiện đáng kể cho cả ba tầng lớp bảo vệ, tất cả các giai đoạn trong QTRR được thực hiện đầy đủ, từ nhận diện và đánh giá rủi ro cho tới quản trị rủi ro, giảm thiểu và báo cáo rủi ro.

Quản lý rủi ro hoạt động (QLRRHĐ), là một trong số ít các ngân hàng cổ phần tiên phong định hướng mở mô hình QLRRHĐ, VIB đã triển khai theo mô hình 3 tầng bảo vệ: Các đơn vị kinh doanh và hỗ trợ, các đơn vị quản lý - tập trung là quản lý rủi ro hoạt động (quản lý nợ, thu hồi nợ) và kiểm tra kiểm soát - giám sát tín dụng, kiểm toán nội bộ, kiểm soát tuân thủ. Thông qua mô hình này, VIB sẽ tăng cường vai trò quản lý và kiểm tra hoạt động của các đơn vị kinh doanh nói riêng và của toàn hệ thống nói chung, đồng thời có thể phòng ngừa lỗ hổng do các hình thức rủi ro gây ra, giúp cho hoạt động của VIB được tuân thủ theo các quy định hiện hành của ngân hàng nhà nước Việt nam.

Đã xây dựng đội ngũ cổ đông giầu tiềm lực tài chính, có kinh nghiệm hoạt động và quản lý ngân hàng. Minh bạch trong các hoạt động quản lý và trực tiếp tham gia vào công tác điều hành. Không có tình trạng sở hữu chéo, tạo ra các lợi ích nhóm, sân sau làm ảnh hưởng đến sự phát triển an toàn và bền vững của ngân hàng, đồng thời có cam kết đầu tư – gắn bó lâu dài chứ không chỉ đơn thuần là nhà đầu tư tài chính để tìm kiếm lợi tức trong ngắn hạn.

b. Với nhóm sản phẩm dịch vụ :

Các sản phẩm và dịch vụ đã được định hướng theo xu thế phát triển ngân hàng bán lẻ, sản phẩm phi tín dụng dần được chú ý đến nhiều hơn - đặc biệt là dịch vụ thẻ và các dịch vụ về thanh toán. Dịch vụ thanh toán luôn bảo đảm chất lượng và an toàn phù hợp với yêu cầu của khách hàng

Dịch vụ thẻ bước đầu thể hiện sự vươn lên mạnh mẽ cạnh tranh và có một vị trí nhất định trên thị trường Việt Nam. Doanh thu, chi phí và lợi nhuận từ việc cung cấp dịch vụ thẻ thể hiện sự khả quan về cạnh tranh trên thị trường bán lẻ. Chất lượng của dịch vụ thẻ được đảm bảo theo mặt bằng chung của thị trường trường cũng như theo yêu cầu của khách hàng.

Các dịch vụ tài trợ thương mại bước đầu đã có những thành công nhất định tạo được hình ảnh VIB trên thị trường quốc tế, thực hiện được nhiều hơn các hoạt động xuất nhập khẩu với các thị trường lớn : Mỹ, Nga, EU, Nhật, Hàn, Trung Quốc, Đài Loan,…với doanh số xuất nhập hàng năm từ 1.5 tỷ đến gần 2 tỷ USD, góp phần kích thích các sản phẩm phi tín dụng phát triển : L/C, DP, TTR, FX,…làm tăng hiệu quả hoạt động kinh doanh cho ngân hàng.

c. Với nhóm thị phần, khách hàng và thương hiệu:

Thị phần và hệ thống mạng lưới - kênh phân phối liên tục phát triển và mở rộng, có vị thế trong hệ thống ngân hàng thương mại Việt Nam nói chung và khối ngân hàng thương mại cổ phần nói riêng. Đến hết năm 2012, với 132/ 160 đơn vị kinh doanh đã thực hiện thành công dự án chuyển đổi hệ thống chi nhánh BTR (Branch Transformation Roll-out) trong việc xây dựng đơn vị kinh doanh (ĐVKD) theo mô hình chuẩn kinh doanh và dịch vụ mới, đặc biệt là triển khai diện mạo công sở mới, với không gian giao dịch tiện nghi và hiện đại theo tiêu chuẩn quốc tế, đã góp phần mang lại hình ảnh mới, tốt đẹp hơn trong lòng khách hàng. Bên cạnh đó, mạng lưới ATM và POS đã tăng tương đồng lên đến gần 200 ATM và 2700 máy POS,

Phân khúc khách hàng cá nhân đã được chú trọng nhiều hơn và kết quả là đến nay VIB đang có tổng số gần 1 triệu khách hàng cá nhân có tài khoản giao dịch tiền gửi, tiền vay và sử dụng các dịch vụ khác.

Thương hiệu và uy tín của VIB tiếp tục được phát triển trong cộng đồng ngân hàng Việt nam thu hút và củng cố lòng tin đối với khách hàng trong tất cả các hoạt động bán buôn cũng như bán lẻ

d. Với nhóm lợi nhuận :

Hoạt động kinh doanh luôn có hiệu quả và đặc biệt đảm bảo sự an toàn hệ thống cao. Tuy nhiên, các chỉ số ROA và ROE trong những năm về đây đang có xương hướng giảm và thấp hơn so với các ngân hàng có quy mô tương đương. VIB cần xem xét để cải thiện các chỉ số này tốt hơn khi bước sang các năm tới.

3.3.3. Những hạn chế

a. Với nhóm sức mạnh nội tại :

Hoạt động tín dụng và đầu tư cả thị trường 1 và thị trường 2 (liên ngân hàng) theo “khẩu vị” quản trị rủi ro tăng trưởng xu hướng thận trọng quá mức khiến cho tổng doanh số tăng trưởng tín dụng giảm kéo theo lượng vốn huy động cũng giảm (bởi vì

huy động vào không cho vay được) và làm cho tổng tài sản và kéo theo quy mô hoạt động từ năm 2012 đến nay giảm đáng kể và tụt hậu so với các ngân hàng thương mại khác, trong khi ở tốp đầu các ngân hàng này vấn đang tăng trưởng đều đặn hàng năm, mất đi tiềm lực cạnh tranh vốn đã có được từ năm 2011 trở về trước. Công tác phê duyệt và hỗ trợ tăng trưởng cho vay tín dụng rất chậm chạp.

Cùng với quy mô giảm làm cho chính sách tuyển dụng thêm và đào tạo nhân sự cũng bị ảnh hưởng.

Mặc dù đầu tư công nghệ mới đã được chú trọng song do quy mô hoạt động giảm làm cho dư địa cho phát triển công nghệ ngân hàng hỗ trợ cho việc ra đời các sản phẩm mới ít đi và vẫn phải tập trung vào một số các sản phẩm cũ mang tính truyền thống : tín dụng, bảo lãnh,..tiềm ẩn rủi ro.

Cổ đông góp vốn lớn và nắm quyền lực thực sự mới chỉ bắt đầu tham gia quản lý điều hành trực tiếp trong 2-3 năm trở vè đây nên có độ chễ trong việc ra các quyết định và quyết sách kinh doanh.

b. Với nhóm sản phẩm dịch vụ :

Ngoài sản phẩm thẻ, hoạt động tài trợ thương mại và dịch vụ bước đầu có tín hiệu tốt thì nhìn chung số lượng các sản phẩm dịch vụ phi tín dụng còn thua kém các ngân hàng nước ngoài và nhiều ngân hàng thương mại khác của Việt nam. Thu nhập từ hoạt động tín dụng vẫn chiếm tỷ trọng thu nhập lớn nhất trong khi các hoạt động dịch vụ phi tín dụng mới bắt đầu được triển khai nên chưa có sự bứt phá trong cạnh tranh theo mục tiêu chiến lược đề ra.

Thứ nhất, hệ thống các sản phẩm dịch vụ còn đơn điệu, nghèo nàn chủng loại, chiếm tỷ trọng lớn vẫn là các sản phẩm truyền thống như thanh toán, dịch vụ tín dụng. Việc cung cấp các dịch vụ mới và hiện đại còn chậm và chưa phát triển theo hướng đa dạng, dựa vào nhu cầu của khách hàng cũng như sự phát triển của nền kinh tế mà chủ yếu xem xét trên giác độ khả năng cung cấp dịch vụ của ngân hàng đến đâu, do đó chưa khai thác hết nhu cầu của khách hàng bên cạnh đó thì khả năng tạo ra nhu cầu bởi sự dẫn dắt của các sản phẩm dịch vụ mới và tiện ích của VIB lại chưa cao.

Thứ hai, chất lượng dịch vụ thấp đăc biệt tính tiện ích của một số dịch vụ chưa cao. sức cạnh tranh yếu, chưa tạo dựng được thương hiệu riêng cho từng dịch vụ, chưa định hướng theo nhu cầu khách hàng.

Thứ ba, chưa có chiến lược marketing cụ thể rõ ràng trong hoạt động cung ứng các sản phẩm dịch vụ ngân hàng dành cho khách hàng cá nhân, công tác ứng dụng còn kém và chưa phát triển đồng bộ.

Thứ tư, kênh phân phối đa dạng, hiệu quả thấp, phương thức giao dịch và cung cấp các dịch vụ chủ yếu vẫn là tiếp xúc trực tiếp.

Thứ năm, chưa có hệ thống các chỉ tiêu để định lượng, đánh giá các hoạt động ngân hàng bán lẻ, để từ đó phục vụ công tác hoạch định chính sách cũng như quản lý rủi ro hữu hiệu.

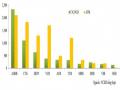

Theo báo cáo kết quả kinh doanh cho thấy khoảng trên 90% thu nhập của VIB vẫn chủ yếu đến từ dịch vụ tín dụng.

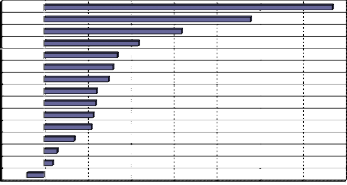

Biểu đồ 3.25 : Tỷ lệ thu dịch vụ trong tổng thu nhập của một số ngân hàng thương mại năm 2011

21%

13%

10%

9%

8%

8%

7%

7%

6%

6%

4%

3%

2%

1%

1%

25%

20%

15%

10%

5%

0%

SEAB ABB MHB AGRI VP VIB EIB STB BIDV ACB MB VCB HBB TCB EAB

Nguồn: Báo cáo đánh giá năng lực cạnh tranh của VCB, tháng 5/2013 [15]

Qua số liệu thống kê một số ngân hàng tiêu biểu trên thị trường trong năm 2011 chúng ta có thể thấy tỷ trọng thu nhập trung bình từ hoạt động dịch vụ của các ngân hàng thương mại tại Việt nam chỉ vào khoảng 8% tổng thu nhập. Trong đó khối ngân hàng quốc doanh có tỷ trọng thu từ dịch vụ thấp hơn (ở mức khoảng 7,6% tổng thu nhập) khối NHTMCP có tỷ trọng thu dịch vụ trung bình cao hơn (vào khoảng 8,7% tổng thu nhập). Từ số liệu so sánh cho thấy tỷ trọng thu nhập từ dịch vụ của VIB năm 2007 chỉ đạt 6,9% (thấp hơn 1% so vơi mức thu bình quân của hệ thống ngân hàng và thấp hơn gần 2% so với số liệu trung bình của khối NHTMCP).

Biểu đồ 3.26: Tăng trưởng tỷ lệ thu dịch vụ trong tổng thu nhập

Nguồn: Báo cáo tài chính đã được kiểm toán năm 2011 của các NHTM Việt Nam [22],[58]

Những số liệu này một mặt cho thấy hoạt động dịch vụ của VIB chưa thực sự phát triển xứng đáng với tiềm năng của ngân hàng, mặt khác cho thấy VIB hoàn toàn có đủ cơ sở để có thể mở rộng tỷ trọng thu từ dịch vụ trong tương lai nếu biết tận dụng lợi thế và có sự đầu tư thích đáng hơn cho mảng hoạt động này của mình.

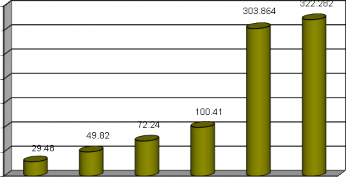

Doanh thu từ hoạt động dịch vụ phi tín dụng của VIB còn chiếm tỷ trọng thấp, tỷ lệ thu nhập cũng có xu hướng tăng chậm trong những năm gần đây cho thấy năng lực cạnh tranh về lĩnh vực này chưa nâng lên được.

Biểu đồ 3.27: Doanh thu từ hoạt động dịch vụ phi tín dụng của VIB năm 2006-2011

![]()

![]()

![]()

![]()

Đơn vị tính: Tỷ đồng

![]()

![]()

![]()

![]()

Nguồn : Báo cáo thường niên các năm 2006 -2011 của VIB[20]

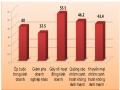

Biểu đồ 3.28: Tỷ lệ thu thuần dịch vụ trên tổng thu thuần của VIB

Đơn vị tính: Tỷ đồng

Thu thuần Thu dịch vụ Tỷ lệ thu dịch vụ

Nguồn : Báo cáo thường niên các năm 2006 - 2011 của VIB[20]

Chưa có các sản phẩm đặc thù theo chuối và gói để vừa đa dạng đươc danh mục sản phẩm lại vừa đảm bảo được sự cạnh tranh trên thị trường và tối ưu hóa được thu nhập trên đầu khách hàng.

c. Với nhóm khách hàng, thị phần và thương hiệu:

Thị phần và thương hiệu về các sản phẩm dịch vụ của VIB vẫn còn kém hơn so với các ngân hàng thương mại cổ phần khác trong số 10 ngân hàng đứng đầu hệ thống ngân hàng Việt Nam. Đối tượng là khách hàng dân cư, thương hiệu của VIB còn ít được biết đến so với các ngân hàng khác trên địa bàn Việt nam. Việc tăng cường quản trị rủi ro theo khâu vị tín dụng mới cũng làm thu hẹp đáng kể số lượng khách hàng và thị phần so với các ngân hàng thương mại khác.

Khách hàng doanh nghiệp vừa và nhỏ chưa được chú trọng và đầu tư sâu, cụ thể trong 35.000 doanh nghiệp có mở tài khoản thì mới chỉ có khoảng 5.000 doanh nghiệp có hoạt động thực sự và thường xuyên qua VIB, trong đó số lượng các khách hàng doanh nghiệp vừa và nhỏ có đến 90%. Như vậy số lượng doanh nghiệp vừa và nhỏ là rất nhiều và đặc biệt là lượng khách hàng chưa giao dịch với VIB và đang “ngủ quên” cũng rất lớn. Đây là hạn chế đang kể cần phải sớm cải thiện để tăng năng lực cạnh tranh.

Theo điều tra cho thấy chưa đầy 10% số người được hỏi biết tới thương hiệu VIB trong khi đó có tới 92% biết tới thương hiệu Vietcombank. Do đó việc tạo ra sản phẩm khác biệt để gây dựng thương hiệu VIB là cần thiết. Trong khi đó VIB chưa có bất kỳ sản phẩm nào có danh tiếng và các dịch vụ phát triển dựa trên công nghệ hiện đại còn chưa phát triển.

d. Với nhóm lợi nhuận :

Những thay đổi của năng lực cạnh tranh chưa tương xứng với lượng vốn đầu tư bỏ ra, không có những chuyển biến mạnh mang tính tích cực, như sản phẩm chưa đa dạng, linh hoạt, năng lực công nghệ và năng lực quản trị điều hành chưa đạt hiệu quả tối ưu và thiếu kinh nghiệm khi vận hành trong môi trường mang tính quốc tế,…làm cho hiệu quả đầu tư thấp.

Hiệu quả kinh doanh có xu hướng giảm đang là những áp lực lớn trong yêu cầu nâng cao năng lực cạnh tranh cũng như áp lực của cổ đông và khẳng định uy tín trên thị trường. Hạn chế này được thể hiện trong một loạt chỉ tiêu tài chính cơ bản nhất, như: lãi trên cổ phiếu, lợi nhuận sau thuế, các loại quỹ, doanh thu,…đều có xu hướng giảm trong những năm gần đây, trong khi đó tỷ lệ nợ xấu gia tăng, dư tín dụng giảm, phần nào thể hiện năng lực cạnh tranh của VIB có xu hướng giảm trong những năm gần đây.

3.3.4. Nguyên nhân của những hạn chế

a. Với nhóm sức mạnh nội tại

Với hệ thống quản trị điều hành nói chung và năng lực quản lý kiểm soát rủi ro tín dụng nói riêng theo xu hướng rất thận trọng ra đời làm cho quy mô hoạt động bị giảm đáng kể : Có thể mặt tích cực là quản trị tốt hơn đặc biệt trong khoảng thời gian thị trường khó khăn như vừa qua, nhưng tiêu cực là hoạt động tín dụng không tăng trưởng, kéo theo nhu cầu huy động vốn giảm do không cho vay ra được, số lượng khách hàng giảm. Thiếu hệ thống phê duyệt tín dụng đảm bảo chất lượng, nhanh và chuyên nghiệp. Chất lượng dịch vụ và công nghệ có được đầu tư chuyển sâu cũng không có đủ dư địa để tiếp tục chọn lọc phát triển nhanh, mà buộc phải chậm lại, thành ra thiếu bài bản, thiếu độ chuyên nghiệp dẫn đến không đạt hiệu quả cao.

Hạn chế về vốn tự có, VIB mặc dù là một trong những ngân hàng lớn trong nước nhưng quy mô vốn vẫn còn hạn chế so với tiêu chuẩn của một ngân hàng hiện đại và