tranh bởi vì nhờ công nghệ hiện đại mà ngân hàng có khả năng cung ứng cho khách hàng những dịch vụ mới mang tính khác biệt cao và rất khó bắt chuớc (có khi trở thành bí quyết công nghệ ngân hàng), có thế cung ứng dịch vụ đảm bảo đồng đều hơn và ít sai sót hơn.

1.3.5. Chất lượng nguồn nhân lực

Ngân hàng thuộc ngành kinh doanh dịch vụ, vì vậy, có thể nói chất luợng nguồn nhân lực là nhân tố quan trọng, kiến tạo sức cạnh tranh của các NHTM trong quá trình hoạt động. Bởi vì nhân viên là nguời trực tiếp thực hiện các chiến luợc kinh doanh của ngân hàng; Trong quá trình giao dịch trực tiếp với khách hàng, nhân viên ngân hàng chính là một “hiện hữu” chủ yếu của dịch vụ có thể làm tăng thêm giá trị cho dịch vụ cũng như làm giảm đi, thậm chí làm hỏng giá trị dịch vụ; Ða số các ý tuởng cải tiến dịch vụ hoặc cung ứng dịch vụ đuợc đề xuất từ các hoạt động thực tiễn của nhân viên; Là lực luợng chủ yếu chuyển tải những thông tin tín hiệu thị truờng từ khách hàng, từ đối thủ cạnh tranh đến các nhà hoạch định chính sách của ngân hàng.

1.4. Kinh nghiệm nâng cao năng lực cạnh tranh của một số ngân hàng thế giới đối với NHTM Việt Nam

1.4.1. Bài học kinh nghiệm từ tập đoàn CitiGroup

Citigroup có trụ sở chính đặt tại New York, được hình thành từ quá trình sát nhập hãng Travellers Group (một công ty kinh doanh thẻ nổi tiếng) với Citibank (ngân hàng bán lẻ lớn nhất nước Mỹ - thành lập năm 1812) để trở thành tập đoàn ngân hàng – tài chính hàng đầu thế giới hiện nay. Một số kinh nghiệm từ hoạt động của Citigroup là:

Mở rộng nhiều chi nhánh và trụ sở ở các nước: Citigroup là tập đoàn cung cấp dịch vụ tài chính và ngân hàng lớn nhất thế giới. Citigroup hiện có trên 3.400 chi nhánh và trụ sở trên 100 nước, cung cấp việc làm cho hơn 160.000 nhân viên trên toàn thế giới với khoảng 200 triệu tài khoản khách hàng.

Đa dạng hóa sản phẩm và dịch vụ: Hoạt động dịch vụ của Citigroup gồm 2 nhóm chính: dịch vụ ngân hàng cá nhân (Citibank’s Global Consumer Bank- cung

Có thể bạn quan tâm!

-

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 1

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 1 -

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 2

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 2 -

Các Mô Hình, Lý Thuyết Đánh Giá Năng Lực Cạnh Tranh

Các Mô Hình, Lý Thuyết Đánh Giá Năng Lực Cạnh Tranh -

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam -

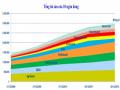

Doanh Số Mua Bán Ngoại Tệ Của Vietcombank (Tỷ Usd)

Doanh Số Mua Bán Ngoại Tệ Của Vietcombank (Tỷ Usd) -

Nghiên Cứu Định Lượng Năng Lực Cạnh Tranh Của Vietcombank Dựa Theo Lý Thuyết Của Vicor Smith

Nghiên Cứu Định Lượng Năng Lực Cạnh Tranh Của Vietcombank Dựa Theo Lý Thuyết Của Vicor Smith

Xem toàn bộ 119 trang tài liệu này.

cấp cho khách hàng một hệ thống các dịch vụ ngân hàng cá nhân hoàn thiện, gồm có thế chấp tài chính cá nhân và doanh nghiệp, khoản vay cá nhân, thẻ tín dụng, tài khoản gửi và đầu tư, Visa TravelMoney và đầu tư ngân hàng quốc tế. Bảo hiểm nhân thọ và quỹ quản lý được cung cấp thông qua công ty con của Citibank, Citicorp Life); dịch vụ Ngân hàng tập đoàn (Citibank Global Corporate Bank – đáp ứng được nhu cầu tài chính toàn diện của của các tập đoàn chính của Australia, các công ty đa quốc gia, các học viện tài chính CitiDirect Online - là một dịch vụ ngân hàng hoạt động trên nền Internet toàn cầu, giúp khách hàng tiếp cận với tất cả các sản phẩm giao dịch mà Citibank cung ứng, từ tiền mặt, giao dịch thương mại, chứng khoán và ngoại hối. Qua hệ thống này, khách hàng được tiếp cận toàn cầu, xử lý thực tế với sự đảm bảo an ninh tuyệt đối, thủ tục đơn giản và khả năng hỗ trợ kỹ thuật trực tuyến; Citibank Online Investments – là dịch vụ đầu tư trực tuyến sẽ giúp khách hàng là các doanh nghiệp và tổ chức quản lý cùng lực lượng tiền mặt và tình hình đầu tư, tham khảo nhanh giá cả thị trường, đăng ký đầu tư cho hàng loạt sản phẩm từ các chi nhánh của Citibank tại khắp các châu lục. Với mục tiêu Citibank mở rộng ngân hàng tới bất cứ nơi nào có khách hàng, phần lớn khách hàng của Citibank có thể sử dụng hình thức giao dịch từ xa để đáp ứng nhu cầu của họ, thông qua CitiPhone Banking, Citibank’s 24 giờ, ngân hàng điện thoại 7 ngày, 1 tuần, Citibank’s Internet Banking. Ngoài ra, Citibank Website cung cấp tỷ giá chung, các thông tin sản phẩm, tin tức và thể thao. Các khách hàng có thể thoải mái và tiện lợi khi thực hiện các cuộc giao dịch ngân hàng trực tuyến, là một trong những trang web phong phú và thân thiện với người sử dụng.

Cần đổi mới công nghệ: Việc thành công trong cung cấp các sản phẩm dịch vụ đa dạng không thể không kể đến việc đổi mới công nghệ hiện đại nhanh chóng và kịp thời của Citibank. Citibank đã tiên phong về công nghệ Ngân hàng điện tử qua việc giới thiệu e-banking và website cung cấp một loạt những dịch vụ trên mạng. Với mục tiêu dẫn đầu trong việc đáp ứng nhu cầu trên mạng Ngân hàng cũng như đáp ứng những giao dịch thẻ tín dụng, Citibank biết rằng họ cần có một mạng lưới cơ sở hạ tầng vững chắc trên nền tảng công nghệ hiện đại. Đặc biệt, công ty muốn

bổ sung những dịch vụ lớn hơn, khả năng tồn trữ nhiều hơn và hệ thống mạng kết nối tốt ý và đáp ứng nhanh hơn nhu cầu trên mạng, đã giúp Citibank gia tăng khối lượng giao dịch cũng như vượt xa đối thủ cạnh tranh.

Tạo ra những sản phẩm có chức năng vượt xa so với mục đích: Không chỉ dẫn đầu trong việc cung ứng các dịch vụ đa dạng, Citibank gây dựng được sự nổi tiếng của mình nhờ vào việc luôn tập trung tới những sản phẩm mới, sáng tạo và linh hoạt dựa trên sự hiểu biết và nắm bắt rõ nhu cầu của khách hàng. Các sản phẩm có chức năng vượt xa so với mục đích được làm ra. Đó là Business Power, hai trong một cung cấp khả năng linh hoạt cho phép kết nối tài chính cá nhân và tài chính kinh doanh cho những nhà quản lý kinh doanh nhỏ và tư nhân. Đó là Mortgage Minister Credit Card liên kết với Citibank Homecredit, một lọai thẻ vòng cho phép khách hàng trả tiền thuê nhà trước 17 năm; Mortgage PLANS, thẻ tín dụng tuần hoàn cho những đồ thế chấp. Đó là loại thẻ Photocard, một loại thẻ với chức năng bảo mật khả năng nhận dạng mà chỉ có ảnh mới có thể cung cấp được, đặc tính của nó còn có giá trị nhiều hơn so với những giá trị về tài chính. Ngoài ra, Citibank nâng cao vị trí dẫn đầu của mình để thiết lập một hình thức kinh doanh mới

International Process Solutions. Dự án chung này cung cấp các dịch vụ cơ quan một cách đầy đủ cho các tập đoàn và các công ty bảo hiểm thông qua quá trình chuyển tiền lần lượt và thu trả. Khi thị trường thế giới ngày càng cạnh tranh thì sự đổi mới và các cuộc cải cách là điều quyết định cho sự tồn tại. Khả năng tận dụng mạng lưới rộng khắp toàn cầu và những chuyên môn quốc tế của Citibank về sản phẩm dịch vụ tài chính trong nhiều năm qua đã tạo nên sự tin tưởng cho mọi khách hàng và góp phần quan trọng đưa Citigroup lên vị trí dẫn đầu trên thế giới trong những năm qua.

1.4.2. Bài học kinh nghiệm từ ngân hàng HSBC

Hiện tại HSBC là một trong những ngân hàng hàng đầu thế giới về quy mô lẫn hiệu quả hoạt động. HSBC định vị thương hiệu của mình thông qua thông điệp "Ngân hàng toàn cầu am hiểu địa phương”. Chính vì vậy HSBC đã “khám phá và

khai thác sự đa dạng từ nhân viên và khách hàng”, thông qua đó HSBC đã làm mọi thứ để gây ấn tượng bằng một hình ảnh khác biệt. Sự khác biệt đó chính là tôn trọng và phát huy tính đa dạng, là trung tâm đối với nhãn hiệu của HSBC, là cách thức nâng cao vị thế cạnh tranh. Quan điểm về tính đa dạng của HSBC xuất phát từ nhận thức thế giới là một nơi đầy ắp những nền văn hóa, con người đa dạng, thú vị và có nhiều điều để học hỏi, trên cả 2 khía cạnh: nhân viên và khách hàng. Một tổ chức với những nhân viên đa dạng đem lại 1 tổ chức cân bằng và trọn vẹn hơn, làm cho tổ chức có thể thích nghi dễ dàng với những hoàn cảnh mới, đồng thời tôn trọng tính đa dạng trong nhân viên là cơ sở khám phá ra những nhân viên tiềm năng và phát huy những kỹ năng chưa khai thác hết của họ, là đường dẫn trực tiếp tới việc đạt được mục đích kinh doanh. Một tổ chức đánh giá được tính đa dạng của những thị trường mà tổ chức đang hoạt động tại đó sẽ giúp tổ chức thu hút, thấu hiểu và giữ được khách hàng từ việc cung cấp dịch vụ tốt nhất cho những khách hàng này.

Kinh nghiệm thứ 2 là quan tâm đến lợi thế cạnh tranh. Quan trọng là cung cấp dịch vụ giá rẻ: HSBC đã lập ra công ty thứ cấp cung cấp các dịch vụ giá rẻ (First Direct), trên quan niệm các dịch vụ tài chính ngân hàng là để phục vụ cho tất cả những khách hàng có nhu cầu, từ bình dân đến cao cấp. Công ty thứ cấp cung cấp cho khách hàng một số sản phẩm thông qua Internet như tiền gửi có kỳ hạn, tài khoản tiết kiệm và bảo hiểm.

Kinh nghiệm thứ 3 là chú trọng đến lợi thế về vị trí khi đặt máy ATM: Khách hàng của First Direct trung thành với mạng lưới ATM của hãng hơn cả khách hàng của HSBC, mặc dù cả hai đối tượng khách hàng này đều sử dụng chung một hệ thống ATM. Thậm chí, nếu khách hàng của HSBC đòi hỏi phải đặt máy ATM ở mỗi góc phố thì khách hàng của First Direct không cần nhiều máy như vậy, họ chỉ cần máy ATM đặt ở chỗ dễ nhìn thấy là được.

1.4.3. Bài học kinh nghiệm từ ngân hàng Bank of American

Cần có đội ngũ nhân viên chuyên nghiệp: Ngân hàng hiểu rằng việc làm cho nhân viên của họ giỏi giang hơn sẽ làm tăng doanh thu và sự thỏa mãn của khách hàng, do đó Ngân hàng đã cam kết tạo ra 1 môi trường làm việc dựa trên tinh thần

học hỏi.

Lấy khách hàng làm mục tiêu trong mọi hoạt động: Từ việc thiết lập mô hình kinh doanh với khách hàng là trung tâm của Ngân hàng, dễ dàng tiếp cận thông tin Ngân hàng thông qua đội ngũ nhân viên có khả năng sử dụng ngôn ngữ địa phương; kết hợp với một mạng lưới toàn cầu mạnh mẽ; đến việc hợp nhất những thông tin về việc quản lý tiền mặt, tài chính thương mại thông qua giao dịch 1 cửa duy nhất tại Ngân hàng để giải quyết vấn đề thuận tiện hơn cho khách hàng. Một điều đặc biệt hơn trong vấn đề tiếp xúc và tư vấn khách hàng là nhân viên của ngân hàng Bank of American được đào tạo lớp tư vấn rất đặc biệt, xem suy nghĩ và nhu cầu của khách hàng trước khi giới thiệu những gì mà ngân hàng có.

Một bài học kinh nghiệm nữa từ ngân hàng Bank of American là luôn luôn tìm kiếm những đối tác kết hợp hay sát nhập nhằm tăng khả năng tài chính cũng như lợi thế về hệ thống phân phối của đối tác để mang lại tối ưu cho mình. Cuộc sát nhập giữa Bank of America và Merrill Lynch là một điển hình. Cuộc sáp nhập này đã cho ra đời tập đoàn tài chính hùng mạnh trên thế giới với trên 20.000 cố vấn và 2,5 nghìn tỷ trong tổng tài sản.

KẾT LUẬN CHƯƠNG 1

Trong chương 1 luận văn đã trình bày một số khái niệm về cạnh tranh, năng lực cạnh tranh nói chung và năng lực cạnh tranh NHTM nói riêng, các đặc điểm cạnh tranh trong lĩnh vực ngân hàng cũng như các nhân tố ảnh hưởng đến năng lực cạnh của NHTM.

Các mô hình lý thuyết điển hình về năng lực cạnh tranh, các tiêu chí đánh giá năng lực cạnh tranh của một NHTM như: năng lực tài chính; sản phẩm, dịch vụ; năng lực quản trị, năng lực công nghệ, và chất lượng nguồn nhân lực. Bên cạnh đó luận văn cũng tìm hiểu kinh nghiệm về nâng cao năng lực cạnh tranh của một số ngân hàng trên thế giới như Citigroup, ngân hàng HSBC, ngân hàng Bank of America.

Từ mô hình lý thuyết về năng lực cạnh tranh, trong đó mô hình của Michael Porter nghiêng về năng lực cạnh tranh của doanh nghiệp nói chung, còn lý thuyết cạnh tranh của Victor Smith nói về các yếu tố tác động đến năng lực cạnh tranh của đối tượng cụ thể là NHTM. Do đó từ lý thuyết của Victor Smith, tác giả đã có mô hình nghiên cứu các chỉ tiêu đánh giá năng lực cạnh tranh của NHTM làm cơ sở cho việc điều tra, khảo sát thực tế, tập hợp số liệu và phân tích bằng phần mềm SPSS

19.0 ở chương 2.

CHƯƠNG 2: ĐÁNH GIÁ NĂNG LỰC CẠNH TRANH CỦA NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM

2.1. Tổng quan về NHTMCP Ngoại Thương Việt Nam

2.1.1. Quá trình hình thành và phát triển

Ngân hàng Ngoại Thương Việt Nam chính thức khai trương hoạt động ngày 01 tháng 04 năm 1963 với tư cách là một ngân hàng thương mại nhà nước theo Quyết định số 115-CP1 trên cơ sở tách ra từ Cục quản lý Ngoại hối trực thuộc Ngân hàng Trung ương (nay là NHNN).

Trước thời điểm 1988, đây là ngân hàng chuyên doanh đầu tiên và duy nhất của Việt Nam hoạt động trong lĩnh vực kinh tế đối ngoại với nhiệm vụ cho vay tài trợ xuất nhập khẩu và các dịch vụ kinh tế đối ngoại khác (vận tải, bảo hiểm...), thanh toán quốc tế, kinh doanh ngoại hối, quản lý vốn ngoại tệ gửi tại các ngân hàng nước ngoài, làm đại lý cho Chính phủ trong các quan hệ thanh toán, vay nợ, viện trợ với các nước xã hội chủ nghĩa (cũ). Ngoài ra, ngân hàng còn có chức năng tham mưu cho Ban lãnh đạo NHNN về các chính sách quản lý ngoại tệ, vàng bạc, quản lý quỹ ngoại tệ của Nhà nước và về quan hệ với Ngân hàng Trung ương các nước, các Tổ chức tài chính tiền tệ quốc tế.

Với quyết định số 403-CT của Hội đồng Bộ trưởng ngày 14/11/1990, Ngân hàng Ngoại thương Việt Nam chuyển từ vai trò độc quyền về kinh doanh ngoại hối vào môi trường tự do cạnh tranh với các ngân hàng thương mại khác bao gồm cả các chi nhánh ngân hàng nước ngoài và ngân hàng liên doanh. Điều này đã tạo ra một cơ chế hoạt động phù hợp và hiệu quả hơn với chính sách chuyển đổi từ nền kinh tế kế hoạch hóa tập trung sang kinh tế thị trường định hướng xã hội chủ nghĩa.

Ngày 21 tháng 09 năm 1996, Thống đốc NHNN đã ký Quyết định số 286/QĐ-NH5 về việc thành lập lại NHNT theo mô hình Tổng công ty Nhà nước được quy định tại Quyết định số 90 -TTg ngày 07 tháng 03 năm 1994 của Thủ tướng Chính phủ mang tên giao dịch quốc tế là Bank for foreign trade of Viet Nam

1 Quyết định 115-CP do Hội đồng Chính phủ ban hành ngày 30 tháng 10 năm 1962 về việc Thành lập Ngân hàng Ngoại Thương của nước Việt Nam dân chủ cộng hòa.

(viết tắt là Vietcombank), được Nhà nước xếp hạng là một trong 23 doanh nghiệp đặc biệt.

Ngày 26 tháng 12 năm 2007, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) được thành lập trên cơ sở cổ phần hóa Ngân hàng Ngoại thương Việt Nam thông qua việc bán đấu giá cổ phiếu lần đầu ra công chúng tại Sở giao dịch chứng khoán thành phố Hồ Chí Minh theo chủ trương “đổi mới sắp xếp lại hệ thống các DNNN”2. Với những thay đổi về quản trị ngân hàng hiện đại theo thông lệ quốc tế, mở rộng loại hình kinh doanh, phát triển các sản phẩm, dịch vụ ngân hàng hiện đại, đầu tư vào công nghệ sẽ tạo điều kiện giúp Ngân hàng Ngoại thương

Việt Nam thực hiện mục tiêu trở thành một trong những tập đoàn tài chính đa năng hàng đầu trong khu vực giai đoạn 2015 – 2020.

Ngày 02/06/2008, Ngân hàng Ngoại Thương Việt Nam chính thức đi vào hoạt động theo mô hình công ty cổ phần với số cổ phần của Nhà nước chiếm 90,72%, đánh dấu bước tiến quan trọng trong lịch sử phát triển của ngân hàng. Ngày 30/06/2009, cổ phiếu Vietcombank (mã chứng khoán VCB) chính thức được niêm yết tại Sở Giao Dịch Chứng Khoán TP.HCM.

Tháng 9/2011, Vietcombank ký kết hợp đồng cổ đông chiến lược với Mizuho Corporate Bank Ltd sở hữu 347,6 triệu cổ phiếu phổ thông mới của Vietcombank với giá 34.000 đồng/cổ phần và cung cấp cho Vietcombank các dịch vụ hỗ trợ kỹ thuật trên nhiều hoạt động kinh doanh. Dịch vụ này bao gồm việc cử các chuyên gia và cung cấp các dịch vụ đào tạo cho Vietcombank cũng như đem lại các cơ hội hợp tác bán chéo sản phẩm giữa các bên. Việc Mizuho đầu tư vào Vietcombank được kỳ vọng sẽ giúp Vietcombank duy trì vị thế dẫn đầu tại thị trường Việt Nam, mở rộng ra thị trường quốc tế cũng như đạt được mục tiêu nằm trong nhóm 70 tập đoàn tài chính lớn nhất Châu Á ngoài Nhật Bản trước

2 Sự kiện IPO của Ngân hàng Ngoại thương Việt Nam ngày 26/12/2007 được đánh giá là sự kiện IPO lớn nhất và được mong đợi nhất tại Việt Nam tính đến thời điểm đó. Đây cũng là đợt IPO thu hút số lượng nhà đầu tư tham gia lớn nhất trong lịch sử IPO tại Việt Nam với hơn 9.400 nhà đầu tư đã tham gia đấu giá. Kết quả là 8.792 nhà đầu tư đã trúng đấu giá, trong đó có 146 tổ chức trong nước, 37 tổ chức nước ngoài, 8.411 cá nhân trong nước và 198 cá nhân nước ngoài.