Biểu số 3.20: Doanh số kiều hối qua VIB các năm 2007 - 2011

28.5

32.9

30.1

32.6

28.6

45.6

32.8

33.5

30.6

35.6

80

70

60

50

40

30

20

10

0

2007 2008 2009 2010 2011

Kênh ngân hàng

Kênh công ty

Nguồn: Báo cáo hoạt động kinh doanh kiều hối của VIB [23]

Từ các hình thức truyền thống trên, các ngân hàng, công ty chuyển tiền đã linh hoạt phát triển thêm các loại hình dịch vụ mới như: Chi trả vào tài khoản thẻ ATM, chi trả vào tài khoản của khách hàng ở ngân hàng khác, chi trả tại nhà 24/24h,...

Hiện VIB đang hợp tác với 11 công ty chuyển tiền, trong đó đối tác lớn nhất là MoneyGram (đứng thứ 2 thế giới về chuyển tiền nhanh sau Western Union), Coinstars MoneyTransfer, RIA. Riêng đối tác Dolex đã ký kết hợp tác và hoàn tất việc chạy test hệ thống nhưng chưa có giao dịch chính thức.

Biểu số 3.21 : Doanh thu kiều hối của VIB các năm 2007 - 2012

130.8

119.3

108.6

72.4

80.2

55.5

41.9

45.6

24.5

30.6

180

160

140

120

100

80

60

40

20

0

2007 2008 2009 2010 2011

Kênh ngân hàng

Kênh công ty

Nguồn: Báo cáo hoạt động kinh doanh kiều hối của VIB [23]

Các dịch vụ ngân hàng hiện đại tiện ích khác

VIB từng bước phấn đấu trở thành ngân hàng bán lẻ hàng đầu tại thị trường Việt nam. Với định hướng đó, việc thu hút khách hàng giao dịch là mục tiêu đầu tiên cần đạt tới. Từ năm 2006, VIB hợp tác với công ty TNHH bảo hiểm nhân thọ AIA Việt nam, cung cấp sản phẩm bảo hiểm An nghiệp bảo tín cho các khách hàng vay vốn tại VIB. Theo đó, VIB sẽ được hưởng 20% hoa hồng trên tổng giá trị bảo hiểm của khách hàng. Nhằm mục đích an toàn cho khoản vay, đồng thời giảm thiểu rủi ro cho khách hàng khi khách hàng gặp bất chắc, VIB yêu cầu tất cả các khoản vay tín chấp tại VIB đều phải mua bảo hiểm An nghiệp bảo tín và khuyến khích các khách hàng vay thế chấp tài sản mua bảo hiểm. Ngoài hợp tác với công ty BH AIA Việt Nam, VIB còn hợp tác với công ty BHNT Prevoi, Bảo Việt cung cấp sản phẩm BH cho các khách hàng mở thẻ VIB Chip Mastercard. VIB sẽ tặng phí phẩm bảo hiểm năm đầu tiên cho các KH mở thẻ. Đây là sản phẩm giá trị gia tăng VIB cung cấp cho khách hàng [16].

Với nhận thức sâu sắc về thu dịch vụ là nguồn thu có rủi ro thấp và bền vững trong hoạt động ngân hàng nên công tác phát triển dịch vụ ngân hàng đã được quan tâm, thúc đẩy và được quán triệt tới từng đơn vị trong hệ thống nhằm phục vụ tốt hơn nhu cầu khách hàng về cả chất và lượng. Hiện tại, VIB đã hợp tác với 10 công ty chuyển tiền nhanh trong đó nổi bật là MoneyGram, Coinstar Money Transfer, Ria Fiancial Services với doanh số chiếm tỷ trọng khoảng 25% so với tổng doanh số về kiều hối.

e. Chất lượng dịch vụ khách hàng liên tục được cải thiện [20],[22],[58]

Với mục tiêu trở thành “Ngân hàng giao dịch tốt nhất”, trong các năm 2008-2012 đã chứng kiến những nỗ lực và cải thiện rất mạnh mẽ về chất lượng dịch vụ khách hàng của VIB. Tiến hành thử nghiệm từ năm 2011, chương trình “Khách hàng bí mật” tiếp tục được triển khai trong năm 2012 và góp phần đáng kể trong việc nâng cao chất lượng dịch vụ ngân hàng bán lẻ tại các ĐVKD. Đánh giá kết quả của chương trình trên toàn hệ thống đã cho thấy số lượng ĐVKD đạt điểm xuất sắc (từ 90 trở lên) đã tăng đáng kể trong năm 2012 (từ 35 ĐVKD vào tháng 1/2012 lên tới 93 ĐVKD vào tháng 12/2012). Số lượng ĐVKD cần cải thiện chất lượng dịch vụ đã giảm qua từng kỳ đánh giá, kết quả quý 4/2012 đã không còn ĐVKD nào nằm trong danh sách này.

Với vai trò là cầu nối giữa ngân hàng và khách hàng trong việc phản hồi về sản phẩm và dịch vụ, “lắng nghe với tinh thần cầu thị”. Trung tâm dịch vụ khách hàng 24/7 đã góp phần quan trọng trong việc giải đáp và chuyển tải kịp thời những ý kiến của khách hàng tới các ĐVKD và những bộ phận liên quan, đã trả lời được 5.671 câu hỏi, thắc mắc và khiếu nại từ phía khách hàng. Các ý kiến, câu trả lời đều được phản ánh đầy đủ và chân thực trong bản tin “Tiếng nói khách hàng” cập nhật hàng tháng.

3.2.2.3. Nhóm thị phần, khách hàng và thương hiệu

a. Thị phần số lượng khách hàng : VIB hiện đang có khoảng 1 triệu khách hàng, trong đó có khoảng 94% khách hàng cá nhân, còn lại là khách hàng doanh nghiệp lớn và khách hàng doanh nghiệp vừa và nhỏ.

b. Kênh phân phối:

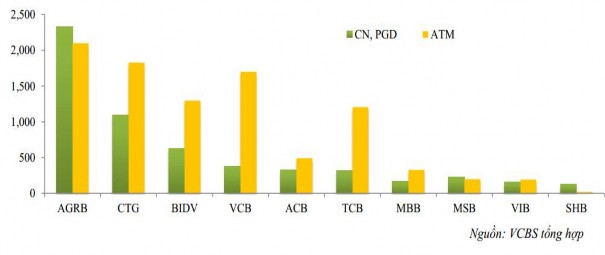

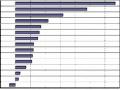

Là mạng lưới chi nhánh, phòng giao dịch, hệ thống ATM là cầu nối trực tiếp giữa NHTM và khách hàng, quyết định đến khả năng cạnh tranh thị phần thị của ngân hàng. Hệ thống này của VIB đang đứng thứ 9 trong hệ thống NHTMVN và đứng thứ 5 trong khối NHTMCP (không kể các NHTMNN đã được cổ phần hóa). Đây là thế mạnh, kết quả đạt được hay ưu điểm trong quá trình nâng cao năng lực cạnh tranh của VIB. Theo thống kê, Agribank đứng vị trí dẫn đầu về mạng lưới hoạt động (2.326 điểm giao dịch - ĐGD) [25], tiếp theo Vietinbank (1.100 ĐGD) [27], BIDV (629 ĐGD)[28], Vietcombank(382 ĐGD)[26], ACB(325 ĐGD), Techcombank (318 ĐGD).

Biểu đồ 3.22: Vị thế cạnh tranh về các điểm giao dịch và ATM của VIB trong số các ngân hàng thương mại được lựa chọn tính đến quý 1/2012

Nguồn: Báo cáo đánh giá năng lực cạnh tranh của VCB, tháng 5/2013 [15]

c. Chính sách khách hàng

Chiến lược cũng như triển khai thực hiện của VIB đó là khi đưa ra bất kỳ một sản phẩm, dịch vụ nào thì bao giờ cũng phải nghiên cứu và đưa ra một chính sách khách hàng hợp lý. Không có khách hàng thì dịch vụ đó trở lên vô nghĩa. Với sự phát triển không ngừng của đời sống xã hội, nhu cầu của khách hàng ngày càng đa dạng và họ ngày càng có nhiều sự lựa chọn sản phẩm, dịch vụ khác nhau từ nhiều nhà cung cấp.

Với chiến lược nói trên, VIB quy định khung trong lĩnh vực chính sách khách hàng, tạo sự chủ động cho các chi nhánh và phòng giao dịch trong chăm sóc, lôi kéo, giữ chân khách hàng theo các chiến lược marketing nói chung và cách làm cụ thể phù hợp với yêu cầu cạnh tranh trên từng địa bàn có mạng lưới hoạt động của VIB.

d. Phát triển thương hiệu VIB [20],[22],[58]

Với “Chiến lược xây dựng thương hiệu bài bản, thông điệp truyền thông rõ ràng, hình ảnh luôn sáng tạo và đổi mới”, thương hiệu VIB không chỉ được gắn liền với hình ảnh về chất lượng dịch vụ tốt trong tâm trí khách hàng, mà còn đang tạo ra một xu hướng về hoạt động phát triển thương hiệu ngân hàng tại thị trường Việt nam.

Phát triển hình ảnh thương hiệu là 1 trong 26 sáng kiến được tư vấn bởi nhà tư vấn chiến lược hàng đầu thế giới BCG trong giai đoạn 2008 - 2012, VIB đã thành công trong việc phối hợp cùng Interbrand - đối tác chiến lược hàng đầu thế giới - xây dựng hệ thống hướng dẫn nhận diện thương hiệu mới theo chuẩn quốc tế, áp dụng hình ảnh mới vào các ấn phẩm, công cụ truyền thông đối nội và đối ngoại và hình ảnh thương hiệu tại các không gian giao dịch với khách hàng.

Phối hợp với nhà tư vấn hình ảnh không gian chi nhánh John Rayan (nhà thiết kế hàng đầu tại Mỹ), VIB đã xây dựng hình ảnh chi nhánh chuẩn và áp dụng cho tất cả các đơn vị kinh doanh mới hoặc được cải tạo. Hệ thống nhận diện tại chi nhánh nổi bật, bao gồm cả nội thất và ngoại thất, làm tăng khả năng nhận biết từ xa và rất khác biệt so với các ngân hàng bạn. VIB là ngân hàng tiên phong trong việc tạo ra mô hình không gian bán lẻ phù hợp với chuẩn quốc tế thân thiện, sáng tạo, tạo điều kiện tối đa cho khả năng giao tiếp giữa khách hàng và nhân viên VIB. Điều này tạo ấn tượng với khách hàng về sự hiện đại, lịch sự và phù hợp với chuẩn mực quốc tế. Quý 3 năm 2012, theo báo cáo của công ty nghiên cứu thị trường quốc tế tại Việt nam đánh giá VIB cao nhất trong số 5 ngân hàng thương mại cổ phần hàng đầu về sự thân thiện tại

các điểm giao dịch tại thành phố Hồ Chí Minh. Trên các phương tiện thông tin đại chúng, VIB được khách hàng biết tới là một ngân hàng sáng tạo, trách nhiệm và uy tín. Trong các năm 2008 - 2012, VIB đã triển khai thành công dự án tái định vị thương hiệu, thực hiện chiến dịch truyền thông về sự kiện, hệ thống nhận diện thương hiệu

mới được triển khai trên toàn hệ thống.

Kết quả của công tác phát triển thương hiệu thể hiện qua các chỉ số kinh doanh của VIB đều tăng trưởng tốt, VIB tiếp tục được khách hàng và các cơ quan chức năng công nhận thông qua các giải thưởng như: Giải thưởng doanh nghiệp thương mại dịch vụ xuất sắc năm 2010 do Bộ công thương trao tặng, nhãn hiệu cạnh tranh nổi tiếng, ngân hàng thanh toán xuất sắc, dịch vụ ngân hàng được hài lòng nhất, doanh nghiệp có sản phẩm uy tín do tạp chí tin và dùng trao tặng, ngân hàng có dịch vụ tiết kiệm và ATM tốt nhất do độc giả báo Sài gòn tiếp thị bình chọn, ngân hàng phát hành tốt nhất khu vực Đông Á – Thái Bình Dương của IFC,…

Biểu đồ 3.23 : Chỉ số sức mạnh thương hiệu của các NHTM đến năm 2012

BEI Norms

5.00

4 .500

4.00

3 .500

3.00

2 .500

2.00

1 .500

1.00

.500

.00

2.5

1 .8

1.7

1.5 1 .5

1 .2

1 1

0 .7

0.3

0.2 0 .2

BEI Norm |

Mạnh 5 – 10 |

Đã thiết lập 3 - 5 |

Đang phát triển 1 – 3 |

Yếu <1 |

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Kinh Doanh Của Vib Các Năm 2009 - 2013

Kết Quả Hoạt Động Kinh Doanh Của Vib Các Năm 2009 - 2013 -

Doanh Số Và Số Lượng Nghiệp Vụ Bảo Lãnh Tại Vib Các Năm 2008 - 2012

Doanh Số Và Số Lượng Nghiệp Vụ Bảo Lãnh Tại Vib Các Năm 2008 - 2012 -

Số Lượng Khách Hàng Sử Dụng Sms Và Internet Banking Của Vib

Số Lượng Khách Hàng Sử Dụng Sms Và Internet Banking Của Vib -

Đánh Giá Thực Trạng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam

Đánh Giá Thực Trạng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam -

Tỷ Lệ Thu Dịch Vụ Trong Tổng Thu Nhập Của Một Số Ngân Hàng Thương Mại Năm 2011

Tỷ Lệ Thu Dịch Vụ Trong Tổng Thu Nhập Của Một Số Ngân Hàng Thương Mại Năm 2011 -

Định Hướng Nâng Cao Năng Lực Cạnh Tranh Trong Xu Thế Hội Nhập Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam

Định Hướng Nâng Cao Năng Lực Cạnh Tranh Trong Xu Thế Hội Nhập Của Ngân Hàng Thương Mại Cổ Phần Quốc Tế Việt Nam

Xem toàn bộ 190 trang tài liệu này.

Nguồn: Báo cáo đánh giá năng lực cạnh tranh của VCB, tháng 5/2013[15]

Trong số các ngân hàng đang hoạt động kinh doanh tại thị trường Việt nam, hiện nay VIB có thương hiệu được xếp hạng đứng thứ 10 về chỉ số sức mạnh thương hiệu. Tuy nhiên chỉ số của VIB dưới 1 nên vẫn thuộc loại NHTM có chỉ số thương hiệu yếu.

3.2.2.4. Nhóm lợi nhuận

Trong các năm 2008 - 2012, mặc dù có rất nhiều khó khăn, nhưng ban lãnh đạo VIB đã thực hiện tốt các qui định về đảm bảo an toàn trong hoạt động tỷ lệ về khả năng chi trả lớn hơn 1. Tỷ lệ an toàn vốn tối thiểu luôn lớn hơn 8, trích lập dự phòng rủi ro được theo dõi và thực hiện đầy đủ hàng tháng theo đúng quy định. Lợi nhuận đến từ hoạt động kinh doanh ngân hàng và hoạt động đầu tư. Tổng kết năm 2010 lợi nhuận đã vượt 1.000 tỷ đồng và ban lãnh đạo VIB đã nhanh chóng thực hiện điều chỉnh các chỉ tiêu kế hoạch và có những chính sách động viên, khuyến khích đối với các đơn vị hoàn thành chỉ tiêu giao thêm. Nhìn chung, từ năm 2010 - 2013 mặc dù điều kiện kinh doanh không thuận lợi, môi trường cạnh tranh ngày càng gay gắt, nhưng VIB vẫn đảm bảo được năng lực tài chính và kiểm soát được rủi ro.

Về các chỉ tiêu ROA và ROE : Do VIB đã chủ động tập trung vào thực hiện quản trị sớm để giảm thiểu các rủi ro nên bắt đầu từ năm 2011 các chỉ số này đã có xu hướng giảm dần mất đi lợi thế cạnh tranh, cụ thể như bảng cập nhật so sánh các Ngân hàng TMCP có quy mô tương đương dưới đây.

Bảng 3.10: Bảng tổng hợp chỉ số ROA và ROE của các Ngân hàng TMCP

Chỉ số | Năm 2013 | Năm 2012 | Năm 2011 | Năm 2010 | |

VIB | ROE | 0.61 | 6.33 | 8.66 | 16.58 |

ROA | 0.07 | 0.65 | 0.67 | 1.05 | |

Techcombank | ROE | 4.84 | 5.93 | 28.79 | 24.8 |

ROA | 0.39 | 0.42 | 1.91 | 1.71 | |

SHB | ROE | 8.56 | 0.34 | 15.04 | 14.98 |

ROA | 0.65 | 0.03 | 1.23 | 1.26 | |

MSB | ROE | 3.57 | 2.44 | 10.08 | 23.42 |

ROA | 0.3 | 0.2 | 0.69 | 1.29 | |

MBB | ROE | 16.25 | 20.49 | 22.96 | 21.71 |

ROA | 1.28 | 1.47 | 1.71 | 1.92 | |

VPBank | ROE | 14.17 | 10.19 | 14.28 | 12.98 |

ROA | 0.91 | 0.69 | 1.12 | 1.15 | |

ACB | ROE | 6.58 | 6.38 | 27.49 | 21.74 |

ROA | 0.48 | 0.34 | 1.32 | 1.25 | |

Sacombank | ROE | 14.49 | 7.1 | 14.47 | 15.24 |

ROA | 1.42 | 0.68 | 1.41 | 1.46 | |

Eximbank | ROE | 4.32 | 13.32 | 20.39 | 13.51 |

ROA | 0.39 | 1.21 | 1.93 | 1.85 |

Qua bảng tổng hợp so sánh cho thấy các chỉ số này đều đã giảm rất nhiều, thậm chí còn thấp hơn hẳn ngưỡng cơ bản của ngành (như đã nêu ở chương 2 phần các tiêu chí đo lường năng lực cạnh tranh) và thấp hơn mức bình quân ngành trong giai đoạn này (ROA đang vào khoảng 0.7 - 0.8 % ; ROE vào khoảng 8 - 10 %) cho thấy khả năng tạo lợi nhuận đang giảm sút. Tuy nhiên do tập trung vào công tác quản trị sớm so với các đối thủ cùng quy mô để tránh sự ảnh hưởng tiêu cực từ khó khăn thị trường nên hạn chế được khá nhiều rủi ro nợ quá hạn và mất vốn như các tổ chức tín dụng khác đang gặp phải. Vì vậy, các chỉ số này nhìn chung vẫn ở mức chấp nhận được và được đánh giá là có thể hiện sự phát triển bền vững.

Biểu đồ 3.24: Lợi nhuận trước thuế của VIB qua các năm 2005 - 2013

1051

849

700

356

309

269

95

146

81

1200

1000

800

600

400

200

0

Nguồn: Báo cáo thường niên các năm 2005 - 2013 của VIB [20]

Hoạt động đầu tư

Để nắm bắt các cơ hội đầu tư trên thị trường VIB đã tổ chức xây dựng lại phòng đầu tư và đi vào hoạt động từ giữa năm 2007. Trong năm qua 2011 thị trường chứng khoán Việt nam liên tục giảm, VN-Index sụt giảm 61% so với cuối năm 2010. Những tác động này ảnh hưởng đến danh mục đầu tư của VIB do nhiều khoản mục đầu tư bị giảm giá theo xu thế của thị trường hoặc doanh nghiệp có kết quả kinh doanh thua lỗ. Ngoài việc xây dựng và quản lý danh mục đầu tư theo hướng cân bằng giữa lợi nhuận và rủi ro, bộ phận đầu tư còn xây dựng quy trình cho hoạt động đầu tư, tách biệt 3 bộ phận phục vụ đầu tư gồm: Front Office; Back Office và Market risk. Rà soát và trích lập dự phòng cho các khoản giảm giá đầu tư, tổng mức trích lập 69.52 tỷ đồng.

Trong năm 2008 đầu tư vào các giấy tờ có giá đạt 4,818 tỷ đồng, giảm 28,6% so với cuối năm 2007 trong đó VIB đang nắm giữ 2,745 tỷ đồng trái phiếu chính phủ (chiếm 56%) [16], [17].

Nói chung xết về nhóm lợi nhuận VIB chỉ thành công được ở việc tăng cường quản trị rủi ro an toàn tốt, còn lại hoạt động kinh doanh đều bị giảm sút. Thu nhập từ các hoạt động chính cho vay và phí giảm khoảng 25%, trong khi chi phí cũng giảm nhưng tỷ lệ ít và không tương xứng khiến cho lợi nhuận cũng giảm mạnh. Năm 2012 và 2013 VIB gần như là ngân hàng mạnh tay trính dự phòng khiến cho lợi nhuận ở mức thấp nhất trong nhóm các ngân hàng, năm 2013 khoảng hơn 50 tỷ, cổ tức cho cổ đông là không có mà bị giữ lại để tiếp tục củng cố cho hoạt động kinh doanh.

3.2.3. Vận dụng mô hình năm lực lượng cạnh tranh của Michael E.Porter để đánh giá năng lực cạnh tranh của NHTM cổ phần quốc tế

Qua nghiên cứu học thuyết của Michael E.Porter về cạnh tranh, tác giả nhận thấy mô hình “Năm lực lượng cạnh tranh” chứa đựng những yếu tố cơ bản, khái quát nhưng rất thiết thực, toàn diện cho việc xây dựng chiến lược đầu tư đáp ứng mục tiêu cạnh tranh. Dựa trên việc phân tích theo mô hình này, VIB có thể nhận định vị thế cạnh tranh của mình, đánh giá mức độ cạnh tranh, dự báo môi trường và đối thủ cạnh tranh, từ đó xây dựng ra chiến lược cạnh tranh nói chung, chiến lược đầu tư nhằm nâng cao năng lực cạnh tranh nói riêng phù hợp và hiệu quả.

Những người gia nhập tiềm năng

Mối đe dọa của các đối thủ Sức mạnh của người mua

Nhà cung cấp

Cạnh tranh giữa các đối thủ hiện tại trong ngành

Người mua

Sức mạnh mới gia nhập của nhà cung cấp Sự đe dọa của hàng hóa, dịch vụ thay thế

Hàng hoá, dịch vụ thay thế

Áp dụng mô hình này, tác giả phân tích cụ thể 5 lực lượng cạnh tranh tác động