định để thuê được đội ngũ nhân viên có chất lượng cao, để đầu tư máy móc, thiết bị thông tin hiện đại, để thực hiện các biện pháp hỗ trợ như khuyến mại, quảng cáo... Do đó vốn là tiền đề để nâng cao khả năng cạnh tranh của các công ty chứng khoán. Vốn của công ty chứng khoán nhiều hay ít phụ thuộc vào loại tài sản cần tài trợ, mà loại tài sản này lại được quyết định bởi loại hình nghiệp vụ mà công ty thực hiên. Vì vậy, đòi hỏi công ty chứng khoán phải có tiềm lực về tài chính. Tiềm lực tài chính của công ty không chỉ là số vốn hiện có mà còn thể hiện ở khả năng khai thác và sử dụng các nguồn lực tài chính trong và ngoài công ty để phục vụ cho chiến lược phát triển của công ty. Tiềm lực tài chính đủ mạnh cho phép công ty mở rộng quy mô hoạt động, đa dạng hoá hoạt động, tối thiểu hoá chi phí để tối đa hoá lợi nhuận và giảm thiểu rủi ro trong hoạt động của công ty.

4.2.2. Uy tín hoạt động

Uy tín hoạt động của một công ty chứng khoán trên thị trường được thể hiện ở sự ổn định khách hàng, ở sự gia tăng nhanh chóng thị phần và doanh thu từ các hoạt động.

Uy tín hoạt động là sự đánh giá của khách hàng về sản phầm, dịch vụ của công ty, nhưng nó lại được hình thành bởi nhiều yếu tố khác nhau từ bên trong công ty như: năng lực và uy tín của ban lãnh đạo, kinh nghiệm hoạt động, khả năng tài chính, chất lượng sản phẩm dịch vụ, trình độ chuyên môn của các cán bộ nhân viên trong công ty... Uy tín của một công ty chứng khoán là một tài sản vô hình mang lại lợi thế hoạt động kinh doanh cho công ty chứng khoán. Cùng một sản phẩm dịch vụ trên thị trường, công ty chứng khoán nào có uy tín hơn sẽ có nhiều cơ hội mở rộng hoạt động và phát triển dịch vụ, chiếm lĩnh được thị trường hơn công ty chứng khoán khác.

4.2.3. Năng lực quản trị kinh doanh

Trong điều kiện ngày nay, dưới sức ép và tác động từ nhiều phía của môi trường kinh doanh, những yêu cầu sản phẩm dịch vụ cung cấp ngày càng đòi hỏi phải đáp ứng được các tiêu chuẩn hết sức khắt khe. Được sự trợ giúp của tiến bộ kỹ thuật công nghệ, khoa học về quản lý kinh doanh nói chung, quản trị công ty nói riêng đã phát triển những bước tiến nhảy vọt. Trong điều kiện đó, một công ty

chứng khoán muốn tồn tại và phát triển lâu dài phải có một bộ máy quản lý kinh doanh đủ mạnh giúp cho nó có khả năng sử dụng một cách tốt nhất các nguồn lực trong quá trình kinh doanh. Chính vì lẽ đó, năng lực quản trị kinh doanh luôn được coi như một yếu tố đặc biệt quan trọng tác động tới hiệu quả hoạt động của công ty chứng khoán.

4.2.4. Chất lượng nguồn nhân lực

Trong nền kinh tế tri thức, hàm lượng chất xám và tính sáng tạo trong sản phẩm tạo nên giá trị khác biệt của sản phẩm, do đó nhân tố quyết định đến tăng giá trị sản phẩm dịch vụ là yếu tố chất lượng nguồn nhân lực, bao gồm cả trình độ của ban lãnh đạo công ty, đội ngũ nhân viên trong công ty và tinh thần, thái độ làm việc của họ.

Kinh doanh chứng khoán là một lĩnh vực đặc thù có sự chi phối rất lớn của nhân tố con người.mTrong công ty chứng khoán, quan hệ với khách hàng có tầm quan trọng số một. Sản phẩm càng trìu tượng thì nhân tố con người càng quan trọng. Những người quản lý hay nhân viên của công ty chứng khoán phải có đầy đủ kiến thức và kinh nghiệm cũng như độ tín nhiệm.

Khả năng quản lý và điều hành của ban lãnh đạo công ty quyết định đến hiệu quả sử dụng các nguồn lực của công ty, quyết định đến năng suất, chất lượng dịch vụ, từ đó quyết định tới khả năng cạnh tranh của công ty. Trình độ quản lý giỏi của doanh nhân được coi như một tài sản lớn đảm bảo cho sự phát triển bền vững của công ty.

Đội ngũ nhân viên của công ty có kỹ năng và lành nghề mới tạo ra được sản phẩm dịch vụ có chất lượng cao, hàm lượng chất xám cao, gia tăng lợi nhuận cho công ty cũng như thu nhập cho nhân viên. Mặt khác, trình độ chuyên môn nghiệp vụ và sự lành nghề của đội ngũ nhân viên trong công ty không chỉ có ý nghĩa quan trọng đối với việc nâng cao chất lượng sản phẩm dịch vụ cung cấp cho thị trường, mà còn có thể làm giảm chi phí kinh doanh, giảm chi phí đào tạo, bồi dưỡng từ đó góp phần nâng cao thu nhập cho công ty.

Ngoài nhân tố chủ quan, khách quan nêu trên, thì hiệu quả hoạt động của công ty chứng khoán còn phụ thuộc vào thu nhập của dân cư, tốc độ phát triển của các

ngành cũng như toàn bộ nền kinh tế, nhận thức của công chúng về chứng khoán và thị trường chứng khoán. Sự nhận biết đầy đủ các ảnh hưởng tích cực hoặc tiêu cực của các nhân tố đó được coi như một điều kiện tiên quyết để tổ chức tốt và nâng cao hiệu quả các hoạt động của công ty chứng khoán.

III. Vai trò của các công ty chứng khoán đối với thị trường chứng khoán

1. Vai trò làm cầu nối giữa cung – cầu chứng khoán

Công ty chứng khoán là một định chế tài chính trung gian tham gia hầu hết vào quá trình luân chuyển của chứng khoán: từ khâu phát hành trên thị trường sơ cấp đến khâu giao dịch mua bán trên thị trường thứ cấp.

Trên thị trường sơ cấp, công ty chứng khoán là cầu nối giữa nhà phát hành và nhà đầu tư, giúp các tổ chức phát hành huy động vốn một cách nhanh chóng thông qua nghiệp vụ bảo lãnh phát hành. Một doanh nghiệp khi thực hiện huy động vốn bằng cách phát hành chứng khoán, thường họ không tự bán chứng khoán của mình mà thông qua một tổ chức chuyên nghiệp tư vấn và giúp họ phát hành chứng khoán. Đó là các tổ chức trung gian tài chính như ngân hàng, công ty chứng khoán…

Công ty chứng khoán với nghiệp vụ chuyên môn, kinh nghiệm nghề nghiệp và bộ máy tổ chức thích hợp, họ thực hiện tốt vai trò trung gian môi giới mua bán, phát hành chứng khoán, tư vấn đầu tư và thực hiện một số dịch vụ khác cho cả người đầu tư và người phát hành. Với nghiệp vụ này, công ty chứng khoán thực hiện vai trò làm cầu nối và là kênh dẫn vốn từ nơi thừa đến nơi thiếu.

Trên thị trường thứ cấp, công ty chứng khoán là cầu nối giữa các nhà đầu tư, là trung gian chuyển các khoản đầu tư thành tiền và ngược lại. Trong môi trường đầu tư ổn định, các nhà đầu tư luôn chuộng những chứng khoán có tính thanh khoản cao, vì họ luôn có nhu cầu chuyển đổi số vốn tạm thời nhàn rỗi thành các khoản đầu tư và ngược lại. Công ty chứng khoán với nghiệp vụ môi giới, tư vấn đầu tư đảm nhận tốt vai trò chuyển đổi này, giúp cho các nhà đầu tư giảm thiều thiệt hại về giá trị khoản đầu tư của mình.

2. Vai trò góp phần điều tiết và bình ổn giá trên thị trường

Từ sau cuộc khủng hoảng của thị trường chứng khoán thế giới ngày 28/10/1929, chính phủ các nước đã ban hành những luật lệ bổ sung cho hoạt động

của thị trường chứng khoán, trong đó đòi hỏi một sự phối hợp giữa Nhà nước với các thành viên tham gia Sở giao dịch chứng khoán nhằm ngăn chặn những cơn khủng hoảng giá chứng khoán có thể xảy ra trên thị trường, vì nếu thị trường chứng khoán bị khủng hoảng thì không những nền kinh tế bị ảnh hưởng mà ngay cả quyền lợi nhà đầu tư, hoạt động của các công ty chứng khoán ãung bị ảnh hưởng.

Theo quy định của các nước, các công ty chứng khoán có nghiệp vụ tự doanh phải dành ra một tỷ lệ nhất định giao dịch của mình để mua chứng khoán vào khi giá giảm và bán chứng khoán dự trữ ra khi giá lên quá cao nhằm góp phần điều tiết và bình ổn giá trên thị trường. Tuy nhiên, tại Việt Nam chưa có quy định này.

Dĩ nhiên, sự can thiệp của các công ty chứng khoán chỉ có hạn, phụ thuộc vào nguồn vốn tự doanh và quỹ dự trữ chứng khoán. Tuy vậy, nó vẫn có ý nghĩa nhất định, có tác động đến tâm lý của các nhà đầu tư trên thị trường. Với vai trò này, các công ty chứng khoán góp phần tích cực vào sự tồn tại và phát triển bền vững của thị trường chứng khoán.

3. Vai trò cung cấp các dịch vụ cho thị trường chứng khoán

Công ty chứng khoán với các chức năng và nghiệp vụ của mình cung cấp các dịch vụ cần thiết góp phần cho thị trường chứng khoán hoạt động ổn định. Với chức năng thực hiện tư vấn đầu tư, các công ty chứng khoán đã góp phần giảm chi phí giao dịch cho nhà đầu tư: thị trường chứng khoán cũng tương tự như tất cả các thị trường khác, để tiến hành giao dịch, người mua, người bán phải có cơ hội gặp nhau, thẩm định chất lượng hàng hóa và thỏa thuận giá cả. Tuy nhiên, thị trường chứng khoán với những đặc trưng riêng của nó như người mua người bán có thể ở rất xa nhau, hàng hóa là vô hình, vì vậy để cung cầu gặp nhau, thẩm định chất lượng, xác định giá cả thì phải mất rất nhiều thời gian, công sức, tiền bạc cho một giao dịch để phục vụ cho việc thu thập, phân tích, xử lý thông tin… Công ty chứng khoán với lợi thế chuyên môn hóa, trình độ kinh nghiệm nghề nghiệp sẽ thực hiện tốt vai trò trung gian mua bán chứng khoán, giúp các nhà đầu tư giảm được chi phí trong từng giao dịch.

Công ty chứng khoán còn cung cấp cơ chế xác định giá cho các khoản đầu tư: thông qua Sở giao dịch và thị trường giao dịch phi tập trung công ty chứng khoán

cung cấp một cơ chế xác định giá nhằm giúp các nhà đầu tư đánh giá đúng thực tế và chính xác các khoản đầu tư của mình.

Trên thị trường sơ cấp, khi thực hiện nghiệp vụ bảo lãnh phát hành chứng khoán, các công ty chứng khoán thực hiện vai trò tạo cơ chế giá chứng khoán thông qua việc xác định và tư vấn cho các tổ chức phát hành mức giá phát hành hợp lý.

Trên thị trường thứ cấp, tất cả các lệnh mua bán thông qua các công ty chứng khoán được tập trung tại thị trường giao dịch và trên cơ sở đó, giá chứng khoán được xác định theo quy luật cung cầu.

Ngoài ra, công ty chứng khoán còn cung cấp nhiều dịch vụ khác hỗ trợ giao dịch chứng khoán. Với các nghiệp vụ đa dạng của mình, công ty chứng khoán giữ vai trò quan trọng trong việc phát triển của thị trường chứng khoán, là chất xúc tác, không thể thiếu cho hoạt động của thị trường chứng khoán.

CHƯƠNG II.

THỰC TRẠNG HIỆU QUẢ HOẠT ĐỘNG CỦA CÁC CÔNG TY CHỨNG KHOÁN VIỆT NAM HIỆN NAY

I. Sự ra đời và phát triển của các công ty chứng khoán Việt Nam

Số lượng các công ty chứng khoán tăng nhanh từ 55 công ty năm 2006 lên 78 công ty năm 2007 và 102 công ty năm 2008. Cho tới nay, con số các công ty chứng khoán đang dừng lại ở con số 105. Số lượng tăng tuyệt đối các công ty chứng khoán dường như không có biến động giữa 2 năm 2006-2007 nhưng xét trên bối cảnh thị trường thì đó là con số chưa phù hợp. Năm 2007 thị trường đón nhận những thành công khi VNIndex tăng 26% so với 2006 vì thế số lượng công ty chứng khoán tăng là điều bình thường nhằm đáp ứng yêu cầu của thị trường. Còn năm 2008, VNIndex giảm 65% thì việc tăng lên về số lượng công ty chứng khoán chỉ làm tăng thêm áp lực cho các công ty chứng khoán cũ và mới bởi miếng bánh bị san sẻ bởi 102 công ty chứng khoán.

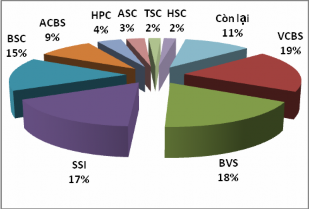

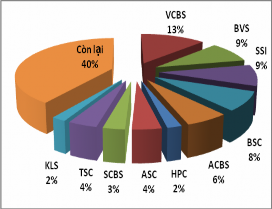

Biểu 2. Thị phần môi giới 2006-2007

|

Có thể bạn quan tâm!

-

Nâng cao hiệu quả hoạt động của các công ty chứng khoán Việt Nam giai đoạn 2010 - 2015 - 2

Nâng cao hiệu quả hoạt động của các công ty chứng khoán Việt Nam giai đoạn 2010 - 2015 - 2 -

Cơ Quan Quản Lý Nhà Nước Về Chứng Khoán Và Thị Trường Chứng Khoán

Cơ Quan Quản Lý Nhà Nước Về Chứng Khoán Và Thị Trường Chứng Khoán -

Căn Cứ Vào Đối Tượng Giao Dịch Trên Thị Trường

Căn Cứ Vào Đối Tượng Giao Dịch Trên Thị Trường -

Doanh Thu Hoạt Động Môi Giới Của Một Số Công Ty Chứng Khoán Giai Đoạn 2006-2009 2

Doanh Thu Hoạt Động Môi Giới Của Một Số Công Ty Chứng Khoán Giai Đoạn 2006-2009 2 -

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4 -

Doanh Thu Từ Các Nghiệp Vụ Của Các Công Ty Chứng Khoán Năm 2009

Doanh Thu Từ Các Nghiệp Vụ Của Các Công Ty Chứng Khoán Năm 2009

Xem toàn bộ 117 trang tài liệu này.

Thị phần môi giới 2006 (55 công ty ) Thị phần môi giới 2007 (78 công ty)

Thị phần môi giới của các công ty chứng khoán cũng đã có sự thay đổi khi có hàng loạt các công ty ra nhập ngành. Công ty TNHH chứng khoán Ngân hàng Ngoại Thương (VCBS) năm 2007 chỉ chiếm 13% so với 19% năm 2006, BVSC chiếm 9% trong khi trước đó 18%, SSI chiếm 9% 2007 so với 17% năm 2006.

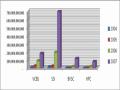

Biểu 3. Giá trị giao dịch trung bình một ngày trên 2 sàn HOSE và HaSTC năm 2008

Biểu đồ trên cho thấy đỉnh cao của thị trường, doanh số giao dịch một ngày là là 80 triệu USD cho sàn HOSE và 40 triệu USD cho sàn HASTC, đến cuối năm 2008 giá trị giao dịch 2 sàn không quá 40 triệu USD/ 1 ngày, tháng 2 2009, giá trị giao dịch 2 sàn trung bình dưới 12 triệu USD / ngày, tổng phí giao dịch thu được của toàn thị trường là 600 triệu đồng chia cho 102 công ty chứng khoán.

Hàng loạt các công ty chứng khoán bị lỗ nặng trong năm 2008 do phải trích lập dự phòng giảm giá nhiều (BVSC lỗ 400 tỷ/ 1100 tỷ vốn chủ sở hữu, KLS lỗ 350 tỷ/ 1100 tỷ vốn chủ sở hữu, HASECO lỗ 100 tỷ / 400 tỷ vốn chủ sở hữu).

Chính vì vậy trong năm 2008 nhiều công ty chứng khoán đã cắt giảm nhân sự, thu hẹp quy mô để đối phó với tình trạng khó khăn. Bên cạnh đó làn sóng sát nhập các công ty chứng khoán đã chính thức bắt đầu mở màn là công ty chứng khoán Âu Lạc bán 49% cho Technology, Chứng khoán Việt Nam bán 49% cho RHB (Malaysia), công ty chứng khoán Hướng Việt bán 49% cho Morgan Stanley.... Trước tình hình này, để có thể tránh được tình trạng phá sản, nhiều công ty chứng khoán sẽ phải tính đến phương sát nhập với công ty chứng khoán khác mới mong tồn tại qua được những khó khăn của thị trường.

II. Thực trạng hoạt động kinh doanh của các công ty chứng khoán

1. Kết quả hoạt động kinh doanh của các công ty chứng khoán Việt Nam giai đoạn 2006-2009

1.1. Kết quả hoạt động môi giới

- Hoạt động môi giới khách hàng trong nước

Nghiệp vụ môi giới là nghiệp vụ cơ bản của các công ty chứng khoán. Kể từ quý IV năm 2006, thị trường bùng nổ về số lượng các công ty niêm yết/đăng ký giao dịch và số lượng nhà đầu tư tham gia, giá trị giao dịch cổ phiếu hàng ngày đạt bình quân 400 -500 tỷ đồng trên Sở giao dịch chứng khoán TP.HCM và 190 - 210 tỷ đồng trên Trung tâm giao dịch chứng khoán Hà Nội; quý I năm 2007, thị trường tăng với tốc độ rất mạnh có những ngày giá trị giao dịch cổ phiếu đạt tới 1.360 tỷ đồng. Hoạt động môi giới đã lấy lại vai trò của mình và trở thành nguồn thu chính của nhiều công ty chứng khoán.

Các công ty chiếm thị phần lớn và doanh thu môi giới cao là các công ty có khả năng thu hút được đông đảo các nhà đầu tư, có chất lượng dịch vụ và công tác chăm sóc khách hàng tốt. Các công ty chứng khoán chiếm thị phần hàng đầu về môi giới là SSI, BVSC, ACBS, VCBS, công ty TNHH chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), công ty cổ phần chứng khoán Thăng Long (TSC).

Kể từ năm 2007 cùng với sự bùng nổ của thị trường chứng khoán là sự gia tăng chóng mặt về số lượng công ty chứng khoán. Hệ quả tất yếu của điều này là miếng bánh thị phần môi giới bị phân chia thành những phần nhỏ hơn. Hiện nay, thị phần môi giới cho nhà đầu tư nước ngoài vẫn tập trung tại một số công ty chứng khoán hàng đầu như SSI, HSC, BVSC..., nhưng đối với thị phần môi giới cho nhà đầu tư trong nước thì sự đổi ngôi diễn ra khá nhanh và rõ rệt. Những công ty chứng khoán thuộc top đầu trong vài năm liền đã bị công ty chứng khoán trẻ hơn qua mặt. Ví dụ như công ty chứng khoán SSI, năm 2008 công ty này đứng đầu trong tất cả các mảng môi giới trong nước và ngoài nước, trừ trái phiếu. Sang năm 2009, vị trí dẫn đầu mà SSI nắm giữ trong nhiều năm liền đã nhường chỗ cho một công ty chứng khoán trẻ – công ty chứng khoán Thăng Long (TSC). Đây cũng là năm đầu tiên TSC vươn lên vị trí cao nhất, dù trước đó công ty thường xuyên có mặt trong