Với nguồn vốn chủ sở hữu của BVSC là 1.439 tỷ, KLS là 917 tỷ, HASECO là 447 tỷ thì khoản lỗ của các công ty này trong năm 2008 chiếm khoảng 30% -50% vốn chủ sở hữu. Tuy nhiên khoản lỗ này đều do việc trích lập dự phòng giảm giá đầu tư tài chính gây nên và hoàn toàn có thể thay đổi nếu các công ty hiện thực hóa lợi nhuận của một số khoản đầu tư sinh lời hoặc khi VnIndex tăng điểm. Đây cũng là tình trạng hoạt động chung của các công ty chứng khoán trong năm 2008.

Năm 2009, rút kinh nghiệm từ những khó khăn và sai lầm trong cơ cấu quá nghiêng về tự doanh đã giúp các công ty chứng khoán tránh được hậu quả phải trích lập dự phòng quá nhiều như năm 2008. Tỷ lệ trích lập dự phòng trên tổng nguồn vốn của BVSC đã giảm đáng kể từ 20,85% xuống còn 6,76%, SSI cũng là một công ty phải trích lập dự phòng lớn trong năm 2008 là 291 tỷ đồng thì sang năm 2009 công ty chứng khoán này chỉ phải trích lập dự phòng 35 tỷ đồng. Hai công ty chứng khoán là KLS và SSI có tỷ lệ trích lập dự phòng trên tỏng nguồn vồn nhỏ nhất lần lượt là 0,13% và 0,49%. Điều này chứng tỏ các công ty chứng khoán đã có sự điều chỉnh phù hợp đối với mảng tự doanh trong cơ cấu hoạt động kinh doanh. Chính điều này đã tăng khả năng đề kháng cũng như phòng ngừa rủi ro của các công ty chứng khoán này.

2.1.3. Chỉ tiêu về thay đổi doanh thu

Năm 2008 là một năm đầy biến động đối với các công ty chứng khoán. Sự mất lòng tin của công chúng đầu tư vào thị trường chứng khoán, sự bất ổn về thị trường, các khó khăn về tài chính đã dẫn đến tình cảnh thua lỗ của hầu hết các công ty chứng khoán trong năm 2008. So sánh sự biến động trong chỉ tiêu doanh thu của một số công ty chứng khoán tiêu biểu, bảng sau cho thấy sự phục hồi tương đối rõ rệt của các công ty chứng khoán khi vượt qua khỏi năm khủng hoảng tài chính toàn cầu 2008:

Bảng 7: Doanh thu các công ty chứng khoán năm 2008-2009 7

(Đơn vị: tỷ đồng)

2008 | 2009 | Chên h lệch | Tỷ lệ (%) | |

SSI | 1.055 | 1.122 | 67 | 6,35 |

BVSC | 214 | 292 | 78 | 36,45 |

KLS | 263 | 435 | 172 | 65,40 |

HASEC O | 68 | 110 | 42 | 61,76 |

HSC | 364 | 491 | 127 | 34,89 |

Có thể bạn quan tâm!

-

Vai Trò Của Các Công Ty Chứng Khoán Đối Với Thị Trường Chứng Khoán

Vai Trò Của Các Công Ty Chứng Khoán Đối Với Thị Trường Chứng Khoán -

Doanh Thu Hoạt Động Môi Giới Của Một Số Công Ty Chứng Khoán Giai Đoạn 2006-2009 2

Doanh Thu Hoạt Động Môi Giới Của Một Số Công Ty Chứng Khoán Giai Đoạn 2006-2009 2 -

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4 -

Chỉ Tiêu Tỷ Suất Lợi Nhuận Trên Vốn Điều Lệ (Eps)

Chỉ Tiêu Tỷ Suất Lợi Nhuận Trên Vốn Điều Lệ (Eps) -

Cơ Cấu Doanh Thu Một Số Công Ty Chứng Khoán 2008-2009 17

Cơ Cấu Doanh Thu Một Số Công Ty Chứng Khoán 2008-2009 17 -

Nâng Cao Hiệu Quản Công Tác Quản Lý Rủi Ro Và Kiểm Soát Nội Bộ

Nâng Cao Hiệu Quản Công Tác Quản Lý Rủi Ro Và Kiểm Soát Nội Bộ

Xem toàn bộ 117 trang tài liệu này.

Qua bảng trên ta có thể thấy doanh thu các công ty chứng khoán thuộc top 5 có tăng nhưng vẫn không bù đắp được chi phí. Nếu tính đầy đủ các khoản trích lập dự phòng thì duy nhất chỉ có SSI là làm ăn có lãi. Còn các công ty chứng khoán khác kết quả hoạt động kinh doanh có được trong năm 2008 chắc chắn khó có thể có được kết quả làm hài lòng các cổ đông.

Bước sang năm 2009, cùng với sự tăng điểm trở lại của VNIndex, các công ty chứng khoán bắt đầu lấy lại được hiệu quả trong hoạt động kinh doanh. Bằng chứng là sự tăng trưởng đáng kể trong tổng doanh thu có thể thấy rõ trong bảng trên. Hai công ty chứng khoán là KLS và HASECO đã có tốc độ tăng trưởng doanh thu khá ấn tượng, trên 50% lần lượt là 65,4% và 61,76%.

Cũng do cơ cấu doanh thu quá thiên lệch về tự doanh nên các mảng kinh doanh khác cũng không được chú trọng phát triển đồng đều. Vì thế khi tự doanh phải trích lập dự phòng và không thể đem lại kết quả cao thì tổng doanh thu cũng bị ảnh hưởng về số tuyệt đối. Bảng dưới đây thể hiện doanh thu từng hoạt động của các công ty chứng khoán:

7 Nguồn báo cáo tài chính các công ty chứng khoán 2008- 2009.

Bảng 8: Doanh thu từ các nghiệp vụ của các công ty chứng khoán năm 2009

(Đơn vị : triệu đồng)

SSI | BVSC | HASECO | HSC | KLS | |

DT HĐ Môi giới | 196.204 | 91.807 | 38.209 | 121.234 | 30.425 |

DT HĐ Tự doanh | 603.680 | 160.426 | 69.032 | 267.813 | 337.202 |

DT HĐ Tư vấn | 50.302 | 6.677 | 379 | 2.575 | 1.329 |

DT HĐ Lưu ký chứng khoán | 1.757 | 3.357 | 23 | _ | _ |

DT HĐ Uỷ thác đấu giá | _ | 532 | 3,7 | 258,8 | 35,8 |

DT HĐ Bảo lãnh phát hành CK | _ | 1.950 | _ | 150 | _ |

Các mảng doanh thu hầu hết đều bị ảnh hưởng do sự suy giảm của chỉ số VNIndex từ 1.100 điểm tháng 12/2007 xuống 300 điểm tháng 12/2008. Cụ thể, mảng môi giới năm bị ảnh hưởng mạnh do giá trị cổ phiếu sụt giảm 70%-80% khiến giá trị giao dịch trên hai sàn HaSTC và Hose cũng bị giảm theo. Cổ phiếu SSI giá 280.000 /cổ phiếu tháng 12 năm 2007 trong quý III năm 2008, giao dịch ở giá 30.000, ACB đang từ 110.000 tháng 12 năm 2007 giảm xuống 30.000đ, tương tự, FPT đỉnh điểm giao dịch ở mức 500.000 đ/cổ phiếu cuối năm 2008, chỉ giao dịch ở giá 50.000 đ.

Mảng tư vấn và mua bán sát nhập cũng không khả quan do thị trường không thanh khoản và các nhà đầu tư cá nhân và tổ chức đều muốn rút ra khỏi thị trường và không hào hứng với việc tăng vốn, phát hành, hay đấu giá IPO.

2.1.4. Chỉ tiêu tỷ lệ chi phí trong hoạt động kinh doanh

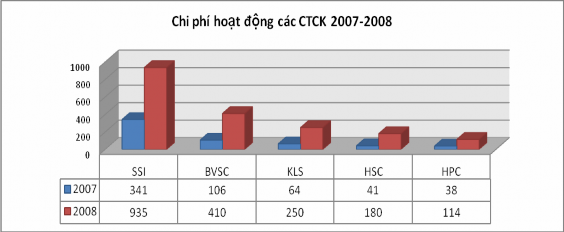

Hiệu quả của hoạt động sản xuất kinh doanh phụ thuộc vào nhiều yếu tố. Trong đó có thể nói chi phí là yếu tố sống còn với các công ty đặc biệt là trong giai đoạn khó khăn về tài chính như năm 2007- 2008 vừa qua. Việc quản lý không tốt chi phí có thể làm đình trệ hoạt động kinh doanh của các công ty, đồng thời làm giảm khả năng cạnh tranh của các công ty chứng khoán trên thị trường. Biểu sau thể hiện sự thay đổi trong chi phí hoạt động của một số công ty chứng khoán tiêu biểu

trong giai đoạn 2007-2008:

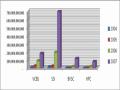

Biểu 9. Chi phí hoạt động các công ty chứng khoán năm 2007-2008 8

Qua biểu trên, ta có thể thấy trong hai năm 2007-2008, chi phí hoạt động của các công ty chứng khoán SSI, BVSC, HASECO, HSC, KLS đều tăng mạnh. Các công ty chứng khoán BVSC, HSC, HASECO và KLS năm 2008 chi phí đều tăng từ 200%- 350%. Riêng công ty SSI có mức tăng chi phí thấp nhất trong năm công ty chứng khoán, cũng tăng hơn 174% so với năm 2007. Chi phí hoạt động của các công ty chứng khoán tăng đột biến trong năm 2008 do ba nguyên nhân:

Thứ nhất, các khoản chi phí dự phòng tăng lên đã đội chi phí kinh doanh lên cao. Năm 2007, HSC dự phòng chiếm 85% chi phí hoạt động. 2008 dự phòng chiếm 68% chi phí hoạt động. Công ty chứng khoán BVSC dự phòng chiếm 38%, đến 2008 dự phòng chiếm 85% chi phí hoạt động. Cá biệt HASECO năm 2008 chưa trích lập dự phòng.

Thứ hai, các công ty đều theo đà kinh doanh năm 2007 mở rộng quy mô hoạt động, mở thêm nhiều chi nhánh, tăng cường đầu tư tài sản, trang bị phần mềm mới, máy chủ, tài sản cố định, tuyển dụng nhân sự ồ ạt.

Thứ ba, nhiều công ty đã tiến hành vay ngắn hạn và dài hạn để đầu tư chứng khoán đẩy chi phí lãi lên cao. Ba nguyên nhân trên dẫn đến chi phí hoạt động kinh doanh của các công ty chứng khoán tăng tốc độ chóng mặt. (SSI tăng 174%, BVSC

tăng 287%, KLS tăng 290 %, HSC tăng 339% , HASECO tăng 200 % ).

Doanh thu gần như không tăng do thị trường bị tác động bởi nhiều yếu tố khách quan như chính sách thắt chặt tiền tệ, bán cổ phiếu cầm cố, khủng hoảng kinh tế toàn cầu khiến chỉ số VN Index đầu năm 2008 ở mốc 900 điểm, cuối năm rơi về mốc 300 điểm.

Do vậy đương nhiên tỷ trọng chi phí hoạt động trên doanh thu của năm 2008 bị ảnh hưởng nghiêm trọng. SSI, HSC do doanh thu vẫn tăng về tuyệt đối nên tỷ trọng chi phí trên doanh thu năm 2008 chiếm tỷ lệ thấp nhất 69%, 75% (năm 2007 tỷ trọng này là 27% và 18%). Một số công ty chi phí hoạt động xấp xỉ bằng doanh thu điển hình như KLS. Cá biệt một số công ty chi phí cao hơn doanh thu như BVSC và HASECO năm 2008 tỷ trọng chi phí hoạt động trên doanh thu lần lượt là 211% và 253% ( năm 2007 tỷ trọng này là 28% và 30%). Điều này được nhận thấy rõ qua bảng sau:

Bảng 9: Chi phí hoạt động các công ty chứng khoán năm 2008-2009 9

(Đơn vị: tỷ đồng)

2008 | 2009 | |||||

Chi phí HĐ | Doanh thu | Tỷ lệ (%) | Chi phí HĐ | Doanh thu | Tỷ lệ (%) | |

SSI | 740 | 1.055 | 70,14 | 233 | 1.122 | 20,77 |

BVSC | 589 | 214 | 275,23 | 53 | 292 | 18,15 |

KLS | 611 | 263 | 232,32 | 82 | 435 | 18,85 |

HSC | 232 | 364 | 63,74 | 131 | 491 | 26,68 |

HASECO | 176 | 68 | 258,82 | 82 | 110 | 74,55 |

Đối với một công ty chứng khoán ngoài việc trích lập dự phòng là biến đổi theo tình hình thị trường, các chi phí khác hầu như không thay đổi hoặc thay đổi không nhiều. Nói chung, cơ cấu chi phí cho hoạt động kinh doanh được đa số các công ty chứng khoán phân bổ như sau: chi phí về lương và bảo hiểm, đào tạo chiếm

khoảng 46%, chi phí văn phòng, thông tin chiếm khoảng 24% trong tổng chi phí hoạt động, một số các chi phí khác chiếm 30%. Các công ty chứng khoán khác nhau thì chỉ khác nhau về số tuyệt đối còn tỷ lệ không thay đổi nhiều.

2.2. Nhóm chỉ tiêu đánh giá về tính sinh lời

2.2.1. Chỉ tiêu tỷ suất lợi nhuận trên doanh thu

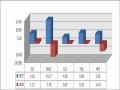

Chỉ tiêu lợi nhuận trong doanh thu là một trong những thước đo quan trọng để đo lường tính hiệu quả trong hoạt động kinh doanh của các công ty. Chỉ tiêu này thể hiện chiến lược kinh doanh hay các quyết định đầu tư quan trọng của công ty trên thực tế có đem lại hiệu quả kinh tế hay không. Thời điểm cuối năm 2007 và năm 2008 là giai đoạn đầy thử thách với các công ty chứng khoán. Biểu sau thể hiện sự so sánh chỉ tiêu này giữa một số công ty chứng khoán tiêu biểu:

Biểu 10. Lợi nhuận sau thuế các công ty chứng khoán năm 2007-2008 10

Các yếu tố chi phí, doanh thu không khả quan khiến cho lợi nhuận sau thuế bị ảnh hưởng, năm 2008 các con số tuyệt đối đều suy giảm so với 2007. Lợi nhuận sau thuế của SSI đạt 26% so với 2007, KLS 2.8%, HSC 5.5%. Cá biệt có BVSC và HASECO tăng trưởng âm do phải trích dự phòng quá nhiều, vượt cả doanh thu nên bị lỗ trong 2008. Sự biến động trong chỉ tiêu lợi nhuận sau thuế trên doanh thu của các công ty chứng khoán trong giai đoạn 2008-2009 được thể hiện trong bảng sau đây:

10 Nguồn báo cáo tài chính các công ty chứng khoán 2008- 2009, đơn vị tỷ đồng

Bảng 10: Lợi nhuận sau thuế trên doanh thu các công ty chứng khoán năm 2008- 200911

(Đơn vị: tỷ đồng)

2008 | 2009 | |||||

LNST | Doanh thu | Tỷ lệ (%) | LNST | Doanh thu | Tỷ lệ (%) | |

SSI | 251 | 1.055 | 23,79 | 804 | 1.122 | 71,66 |

BVSC | (452) | 163 | (277,3) | 174 | 292 | 59,59 |

KLS | (348) | 263 | (552,38) | 353 | 435 | 81,15 |

HSC | 24 | 364 | 6,59 | 278 | 491 | 56,62 |

HASECO | (120) | 68 | (176,47) | 13 | 110 | 11,82 |

Tỷ suất lợi nhuận sau thuế trên doanh thu của năm 2007 khoảng 52-67% tương đối đều giữa các công ty, hầu như không có sự khác biệt. Nhưng nếu nhìn vào tỷ lệ này của năm 2008 chúng ta mới thấy những rủi ro và hậu quả của việc dựa quá nhiều vào tự doanh. Ngay cả những công ty có lãi như SSI, HSC thì doanh thu đến được chủ yếu từ doanh thu về kinh doanh nguồn vốn và kinh doanh trái phiếu. Hầu hết các công ty đều bị lỗ về kinh doanh cổ phiếu.

Ba công ty chứng khoán niêm yết là BVSC, HASECO, KLS đều có chung các con số lợi nhuận âm (BVSC lợi nhuận là âm 452 tỷ đồng, KLS lợi nhuận là âm 348 tỷ đồng, cuối cùng là HASECO lợi nhuận là âm 120). Hoạt động kinh doanh hiệu quả nhất trong năm 2008 trong số các công ty chứng khoán kể trên là SSI với lợi nhuận ở mức rất cao so với tình hình thua lỗ chung của thị trường với 251 tỷ đồng. Tuy không lỗ nhưng HSC cũng chỉ lãi 24 tỷ đồng trong năm 2008.

Bước sang năm 2009, khi thị trường chứng khoán đã bắt đầu có những dấu hiệu phục hồi rõ rệt, hoạt động của các công ty chứng khoán bước đầu lấy lại thăng bằng và kinh doanh có lãi. Năm 2009 cũng là năm đánh dấu sự trở lại đầy ngoạn

11 Nguồn báo cáo tài chính các công ty chứng khoán 2008- 2009, đơn vị tỷ đồng

mục của nhiều công ty chứng khoán, đặc biệt là các công ty chứng khoán đã vượt qua được giai đoạn khủng hoảng vô cùng khó khăn trong năm 2008. Các công ty chứng khoán hầu hết đều làm ăn có lãi. Lợi nhuận hoạt động kinh doanh của các công ty chứng khoán trong năm 2009 là hết sức khả quan.

2.2.2. Chỉ tiêu tỷ suất sinh lời của vốn chủ sở hữu (ROE)

Năm 2007 lợi nhuận sau thuế trên vốn chủ sở hữu khá đều nhau (trên dưới 30%) và khá tốt đều ở mức trên lãi suất ngân hàng 12% , do đó năm 2007 là năm của cổ phiếu của công ty chứng khoán.

Bảng 11: Tỷ suất sinh lời của vốn chủ sở hữu của một số công ty chứng khoán năm 2008-2009 12

(Đơn vị: tỷ đồng)

2008 | 2009 | |||||

LNST | Vốn CSH | Tỷ lệ (%) | LNST | Vốn CSH | Tỷ lệ (%) | |

SSI | 251 | 3.897 | 4,46 | 804 | 4.849 | 16,58 |

BVSC | (452) | 1.068 | (42,32) | 174 | 1.241 | 14,02 |

KLS | (348) | 685 | (50,8) | 353 | 1.508 | 23,41 |

HSC | 24 | 1.323 | 1,81 | 278 | 1.548 | 17,96 |

HASECO | (120) | 385 | (31,17) | 13 | 396 | 3,28 |

Năm 2008, do những khó khăn chung của thị trường, các công ty chứng khoán hầu hết hoạt động cầm chừng, một số công ty còn làm ăn thua lỗ. Ổn định nhất trong năm công ty nói trên là SSI. Năm 2008, tỷ suất sinh lời trên vốn chủ sở hữu của công ty này tuy chỉ đạt 4,46% nhưng so với mức tỷ suất lợi nhuận âm của các công ty chứng khoán khác thì SSI vẫn là công ty làm ăn hiệu quả và bình ổn nhất trước những khó khăn của thị trường. Điều này có được là do trong năm 2008, SSI không tăng vốn chủ sở hữu quá nhiều so với năm 2007 (năm 2007 vốn chủ sở hữu của SSI là 3.837). Đứng thứ hai, là công ty chứng khoán HSC với tỷ suất lợi nhuận trên vốn chủ sở hữu 1,81%. Các công ty chứng khoán còn lại đều có tỷ suất lời

12 Nguồn báo cáo tài chính các công ty chứng khoán 2008- 2009