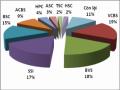

top 10. Điều này thể hiện rõ trong bảng mô tả thị phần môi giới của các công ty chứng khoán năm 2009 sau đây:

Bảng 1: Thị phần môi giới năm 2009 tại SGDCK TP. HCM 1

(Đơn vị tính: %)

Cổ phiếu và chứng chỉ quỹ | Trái phiếu | |||

Tên CTCK | Thị phần | Tên CTCK | Thị phần | |

1 | TSC | 9.13 | ABS | 18.21 |

2 | SSI | 8.26 | VCBS | 17.38 |

3 | SBS | 7.77 | HSC | 11.31 |

4 | HSC | 5.63 | SBS | 10.7 |

5 | ACBS | 4.37 | SSI | 9.43 |

6 | FPTS | 3.84 | OCS | 8.75 |

7 | KEVS | 3.4 | HBBS | 7.72 |

8 | BVSC | 3.37 | VIETINBANKSC | 3.61 |

9 | VCBS | 2.9 | FPTS | 3.06 |

10 | VIS | 2.59 | TSC | 2.58 |

Các CTCK khác | 48.74 | Các CTCK khác | 7.25 | |

Tổng cộng | 100 | Tổng cộng | 100 |

Có thể bạn quan tâm!

-

Cơ Quan Quản Lý Nhà Nước Về Chứng Khoán Và Thị Trường Chứng Khoán

Cơ Quan Quản Lý Nhà Nước Về Chứng Khoán Và Thị Trường Chứng Khoán -

Căn Cứ Vào Đối Tượng Giao Dịch Trên Thị Trường

Căn Cứ Vào Đối Tượng Giao Dịch Trên Thị Trường -

Vai Trò Của Các Công Ty Chứng Khoán Đối Với Thị Trường Chứng Khoán

Vai Trò Của Các Công Ty Chứng Khoán Đối Với Thị Trường Chứng Khoán -

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4 -

Doanh Thu Từ Các Nghiệp Vụ Của Các Công Ty Chứng Khoán Năm 2009

Doanh Thu Từ Các Nghiệp Vụ Của Các Công Ty Chứng Khoán Năm 2009 -

Chỉ Tiêu Tỷ Suất Lợi Nhuận Trên Vốn Điều Lệ (Eps)

Chỉ Tiêu Tỷ Suất Lợi Nhuận Trên Vốn Điều Lệ (Eps)

Xem toàn bộ 117 trang tài liệu này.

Điều tương tự với công ty chứng khoán Sacombank (SBS). Năm 2008, SBS có mặt trong topten, nhưng chưa gây nhiều ấn tượng. Bất ngờ năm 2009, một số tháng SBS vươn lên dẫn đầu thị phần môi giới, có quý ở vị trí số 2 và cuối cùng kết thúc năm ở vị trí số ba.

Xét về mức độ thăng tiến, bên cạnh các công ty gây ấn tượng mạnh như TSC và SBS, nhiều sự tiến bộ còn đến từ HSC, công ty cổ phần chứng khoán FPT (FPTS), công ty cổ phần chứng khoán Kim Eng Việt Nam (KEVS) và công ty cổ phần chứng khoán Quốc tế Việt Nam VIS. Trong đó HSC thể hiện sự ổn định đáng kể, FPTS và KEVS tỏ ra không hề thua kém trong cuộc cạnh tranh với nhiều công

1 Nguồn: Thị phần giá trị giao dịch môi giới năm 2009 của 10 CTCK hàng đầu tại SGDCK TP. Hồ Chí Minh

ty chứng khoán có tên tuổi, thâm niên khác. VIS là một bất ngờ khi có mặt trong top ten vào thời điểm cuối năm.

Ba công ty chứng khoán còn lại trong Top 10, nhiều hay ít đều có sự thoái lui so với chính mình của một năm trước đó. Con số thị phần của các công ty chứng khoán phản ánh chiến lược kinh doanh của công ty chứng khoán đó. Thực tế cho thấy rằng các công ty chứng khoán đang làm ăn có hiệu quả chủ yếu phát triển theo hai mô hình chiến lược. Mô hình thứ nhất, các công ty chứng khoán phát triển theo chiến lược tăng trưởng. Hướng chiến lược này được nhiều công ty chứng khoán có sự bứt phá mạnh mẽ trong năm 2009 áp dụng. Cùng với đó, hoạt động môi giới được đẩy mạnh trên nguyên tắc đầu cơ cao bởi hoạt động tư vấn từ broker. Đòn bẩy tài chính tập trung ở nhóm khách hàng VIP cũng được các công ty này triển khai mạnh. Thứ hạng thị phần được cải thiện nhanh chóng theo tốc độ vòng quay của tiền nhiều hơn là số tài khoản được mở.

Ở mô hình chiến lược thứ hai, một số công ty chứng khoán phát triển theo chiến lược ổn định. Tức là theo hướng bền vững, chắc chắn và đồng bộ hơn, từ nhân sự, công nghệ tới quản trị rủi ro. Một số công ty có định hướng sẽ xác lập vị thế ổn định trong vài năm tới. Ở nhóm này, các công ty chứng khoán có sự tham khảo kỹ những mô hình thành công và kinh nghiệm từ nước ngoài.

Phần còn lại trong Top 10 là những công ty chứng khoán từng có tên tuổi, có thâm niên hoạt động, nhưng chiến lược phát triển không rõ ràng, hoặc các công ty chứng khoán đang trực thuộc pháp nhân khác, nên thiếu quyền tự quyết trong hoạt động. Đây là những lý do chính của những sự thoái lui.

- Hoạt động môi giới khách hàng nước ngoài

Thị trường chứng khoán Việt Nam là một thị trường chứng khoán mới đầy tiềm năng, vì vậy là điểm hấp dẫn mới với các nhà đầu tư nước ngoài, họ thi nhau rót vốn vào thị trường chứng khoán Việt Nam. Theo thống kê của Sở GDCK TP Hồ Chí Minh các nhà đầu tư nước ngoài phần lớn là người Nhật, Việt Kiều, Hàn Quốc, Đài Loan, Singapore và một số ít người Châu Âu, Bắc Mỹ…

Nếu như ở mảng môi giới cho khách hàng trong nước, các công ty chứng khoán đang phần nào lấn lướt các công ty chứng khoán gạo cội, thì ở mảng môi giới

cho khách hàng nước ngoài, các công ty chứng khoán hoạt động lâu năm vẫn hoàn toàn chiếm ưu thế. Tính đến cuối tháng 8 năm 2009, SSI vẫn dẫn đầu (28,5% thị phần) . Đây cũng là công ty chứng khoán thu hút được số tài khoản của khối nhà đầu tư nước ngoài đông đảo nhất hiện nay, chiếm 25% toàn thị trường.

Kế tiếp là HSC chiếm thị phần môi giới hơn 20%, với ưu thế là công ty chứng khoán thu hút được nhiều tổ chức nước ngoài. Theo thống kê nhanh từ HSC, trong tháng 9 năm 2009, công ty có thể vươn lên chiếm 33% thị phần môi giới cho khối ngoại (con số cụ thể chưa được công bố chính thức).

VCBS cũng là một công ty chứng khoán chiếm vị thế tốt trong mảng môi giới khách hàng nước ngoài. Khách hàng giao dịch trái phiếu tại VCBS bao gồm hầu hết các định chế tài chính lớn của nước ngoài như: DeutscheBank International Asia, Deustche Bank, HSBC, BNP Paribas, CitiBank Hanoi, Standard Chartered Bank Hanoi, ANZ. Các định chế trong nước như Techcombank, VIBank, Vietcombank cũng là khách hàng thường xuyên giao dịch trái phiếu qua VCBS.

Hai vị trí kế tiếp lần lượt thuộc về hai công ty chứng khoán lâu năm, có mặt trên thị trường ngay từ ngày thị trường chứng khoán Việt Nam mới khai sinh: công ty chứng khoán Bảo Việt (BVSC) và công ty chứng khoán TNHH Ngân hàng Á Châu (ACBS). Chỉ tính riêng 4 công ty chứng khoán lớn trên đã nắm 80% thị phần môi giới cho khối nhà đầu tư nước ngoài trong năm 2009.

Giải thích cho sự ổn định trong thị phần môi giới khối ngoại là do kể từ năm 2007 thị trường phát triển mạnh, các thông tin về lợi nhuận của các quỹ đầu tư nước ngoài tại Việt Nam được loan tải. Các nhà đầu tư nước ngoài nhận thấy được nguồn lợi nhuận khổng lồ từ thị trường chứng khoán Việt Nam, trên thực tế nhiều nhà đầu tư cá nhân nước ngoài đã có lãi 50%, thậm chí 100% nếu đầu tư từ giữa năm 2006 là lý do hấp dẫn những nhà đầu tư khác.

Số lượng các nhà đầu tư nước ngoài đến mở tài khoản tại Việt Nam tính tới hết năm 2009 tăng lên gần gấp 15 lần so với năm 2006, tức là hơn 30.000 tài khoản bao gồm cả cá nhân và tổ chức, trong đó SSI vẫn là công ty chứng khoán có số lượng nhà đầu tư nước ngoài đến mở tài khoản nhiều nhất khoảng 3.000 tài khoản. Thị phần môi giới cổ phiếu và chứng chỉ quỹ dẫn đầu thuộc về SSI, ACBS, và

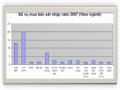

BVSC. Trong khi đó, thị phần môi giới trái phiếu trong nhiều năm vẫn do VCBS dẫn đầu. Nhờ có thị phần lớn trong môi giới trái phiếu nên doanh thu môi giới trái phiếu của VCBS năm 2008 vẫn tăng mạnh, đạt 33 tỷ và tăng 55% so với năm 2007. Tuy vậy, xét về tổng doanh thu chứng khoán của công ty này năm 2008, VCBS chỉ đạt 86 tỷ, tức là giảm 27,7% so với cùng kỳ năm trước. Nhìn vào bảng sau, ta có thể nhận thấy rõ sự biến động trong doanh thu môi giới của một số công ty chứng khoán tiêu biểu qua các năm 2006-2009.

Bảng 2: Doanh thu hoạt động môi giới của một số công ty chứng khoán giai đoạn 2006-2009 2

(Đơn vị tính: đồng)

2006 | 2007 | 2008 | 2009 | |

VCBS | 28.704.879.000.000 | 119.665.773.000 | 86.161.548.349 | 117.060.617.265 |

SSI | 49.204.063.577.000 | 250.374.692.239 | 115.750.733.274 | 196.203.846.337 |

BVSC | 34.809.106.112.000 | 149.680.621.001 | 58.280.465.694 | 38.659.714.235 |

HASECO | 5.055.409.671.000 | 39.778.822.326 | 21.900.544.713 | 38.209.732.203 |

Qua thực trạng hoạt động môi giới có thể nhận thấy trên thị trường, nghiệp vụ môi giới là nghiệp vụ chủ đạo của hầu hết các công ty chứng khoán, ngoại trừ những công ty mới đăng ký thành lập chưa triển khai hoạt động. Doanh thu môi giới cũng chiếm tỷ lệ đáng kể trong tổng doanh thu của các công ty chứng khoán. Tuy nhiên, hoạt động môi giới còn có nhiều hạn chế: nghiệp vụ môi giới hiện nay các công ty chứng khoán triển khai đơn thuần chỉ là nhận lệnh giao dịch của khách hàng mà chưa triển khai được các nghiệp vụ khác như tư vấn đầu tư chứng khoán, cung cấp các thông tin, phân tích thị trường phục vụ việc ra quyết định của nhà đầu tư. . .

Nhìn chung hầu hết các công ty chứng khoán đều nỗ lực mở rộng mạng lưới chi nhánh, mở rộng trụ sở, cung cấp các cơ sở vật chất phục vụ khách hàng. Tuy

2 Nguồn: Báo cáo kết quả hoạt động kinh doanh các năm 2007, 2009 của các công ty VCBS, SSI, BVSC, HASECO

nhiên, tại các thời điểm thị trường tăng trưởng, số lượng khách hàng tăng mạnh thì tại nhiều công ty chứng khoán địa điểm giao dịch quá tải. Các công ty chứng khoán có thị phần cao như SSI và BVSC, ACBS có lượng khách hàng VIP và khách hàng có tổ chức tương đối lớn, các khách hàng này có giá trị giao dịch lớn tại ra doanh thu phí môi giới lớn và đòi hỏi chất lượng dịch vụ cao. Một số công ty chứng khoán đã cung cấp dịch vụ riêng cho khách hàng VIP như có số điện thoại riêng của Broker để đặt lệnh, thiết lập các đường truyền riêng để lệnh của các khách hàng VIP, khách hàng có tổ chức có thể truyền thẳng vào sàn. Với các khách hàng nước ngoài, các công ty cũng đã đưa ra các dịch vụ giá trị gia tăng như các báo cáo phân tích ngành, công ty và thị trường, các báo cáo cập nhật hàng ngày.

1.2. Kết quả hoạt động tự doanh

Bên cạnh hoạt động môi giới, các công ty chứng khoán trên thị trường chứng khoán Việt Nam hiện nay cũng rất chú trọng đến hoạt động tự doanh. Mảng hoạt động này mang lại doanh thu khá cho các công ty chứng khoán trong thời gian qua.

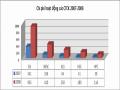

Bảng 3: Doanh thu tự doanh của một số công ty chứng khoán giai đoạn 2006-2009 3

(Đơn vị: đồng)

2006 | 2007 | 2008 | 2009 | |

VCBS | 87.568.059.000 | 180.183.464.000 | 170.055.896.157 | 82.427.110.287 |

SSI | 194.427.361.720 | 695.396.145.555 | 453.734.142.155 | 463.072.073.852 |

BVSC | 18.745.026.767 | 143.457.018.763 | 31.993.568.742 | 28.659.476.321 |

HASECO | 18.786.180.088 | 80.867.520.744 | 13.157.569.204 | 57.359.928.990 |

Nhận xét từ bảng trên cho thấy, năm 2007 doanh thu từ hoạt động tự doanh chứng khoán của SSI đạt xấp xỉ 696 tỷ đồng, chiếm 54% tổng doanh thu của công ty. Nhờ vào những cuộc đấu giá các công ty trong giai đoạn 2005-2006 với vốn đầu tư ban đầu thấp và những công ty tiềm năng mà SSI tư vấn cổ phần hoá, tư vấn

3 Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2008 của các công ty VCBS, SSI, BVSC, HASECO

niêm yết. Ngoài ra SSI thực hiện các hoạt động đầu tư và các công ty theo kiểu đối tác chiến lược như đầu tư vào Tập Đoàn Hoàng Anh Gia Lai, đầu tư vào ngân hàng PG Bank với giá thấp hơn 20.000 đồng/cp. Hoạt động đầu tư này của SSI đảm bảo tỷ lệ lợi nhuận lớn, trong hoàn cảnh tình hình đấu giá ngày càng khó, và mặt bằng đấu giá cao. Tuy nhiên, biến động lợi nhuận của SSI cũng tăng mạnh khi thị trường sụt giảm và nhất là đối với lợi nhuận từ hoạt động tự doanh. Điều này được chứng minh bằng doanh thu tự doanh của công ty chứng khoán này trong năm 2008, doanh thu tự doanh giảm gần 35% chỉ còn gần 454 tỷ đồng. Song so với tình hình khó khăn chung của toàn thị trường thì SSI vẫn là công ty chứng khoán hoạt động ổn định và hiệu quả nhất trước những bất ổn của thị trường chứng khoán năm 2008.

Trong khi đó, hoạt động tự doanh chỉ chiếm tỷ trọng vừa phải trong cơ cấu lợi nhuận của BVSC, năm 2006, lợi nhuận của hoạt động tự doanh chỉ chiếm 30% lợi nhuận của công ty. Năm 2006 doanh thu từ hoạt động tự doanh của BVSC đạt xấp xỉ 19 tỷ đồng chỉ chiếm 9% tổng doanh thu của công ty. Nhưng trong năm 2007, doanh thu từ mảng hoạt động này đem lại cho công ty chứng khoán này tới 60% tổng doanh thu, ước tính khoảng 143 tỷ đồng. Vượt qua giai đoạn khó khăn năm 2008, tới năm 2009 khi thị trường chứng khoán đã dần dần phục hồi thì doanh thu mảng tự doanh của công ty này dường như lại khá kém hiệu quả so với các công ty chứng khoán khác trên thị trường, chỉ có gần 29 tỷ.

Công ty chứng khoán Hải Phòng (HASECO) có tỷ lệ doanh thu từ hoạt động tự doanh chứng khoán rất cao, năm 2007 doanh thu này đạt 80,87 tỷ đồng chiếm, 64% tổng doanh thu của công ty. Trong bối cảnh thị trường ảm đạm vào giai đoạn cuối năm 2007, hoạt động tự doanh bị ảnh hưởng khá mạnh nhưng so vơi quy mô toàn công ty thì bộ phận tự doanh của công ty chứng khoán Hải Phòng đã hoạt động khá hiệu quả, chủ yếu doanh thu từ trading cổ phiếu. Trong quý 4 năm 2008 hoạt động tự doanh đã thu về 13 tỷ đồng, chiếm 41% doanh thu cả năm từ hoạt động này. Nhờ những dấu hiệu tích cực từ thị trường chứng khoán năm 2009, doanh thu tự doanh của công ty chứng khoán Hải Phòng bắt đầu nhịp độ tăng trưởng trở lại, đạt mức trên 57 tỷ đồng.

Năm 2007, tổng doanh thu từ hoạt động đầu tư và tự doanh của VCBS đạt 305,8 tỷ đồng trong đó doanh thu từ tự doanh là 180 tỷ đồng, chiếm gần 60% tổng doanh thu của công ty. Năm 2008, mặc cho các công ty chứng khoán khác gặp nhiều khó khăn do sự ảm đạm của thị trường, công ty chứng khoán VCBS vẫn đạt mức doanh thu tự doanh hết sức ấn tượng 170 tỷ đồng. Dường như mảng tự doanh của công ty chứng khoán này không bị ảnh hưởng nhiều từ sự biến động của thị trường chứng khoán. Doanh thu này tăng mạnh nhờ và sự tăng trưởng mạnh của thị trường, các cổ phiếu tự doanh đầu tư từ thời điểm bắt đầu IPO.

Nhìn chung, vào thời điểm cuối năm 2006 và đầu năm 2007, thị trường bùng nổ, với các công ty chứng khoán cũ đã có hoạt động tự doanh và thực hiện đầu tư trong các năm trước, thì thị trường tăng trưởng mạnh tạo cơ hội cho các công ty hiện thực hoá lợi nhuận, và đạt được các mức lợi nhuận cao. Tuy nhiên đến năm 2008, khi thị trường suy giảm kéo dài, doanh thu từ hoạt động tự doanh của các công ty giảm mạnh, một số công ty bắt đầu có dấu hiệu thua lỗ từ hoạt động đầu tư tự doanh.

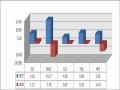

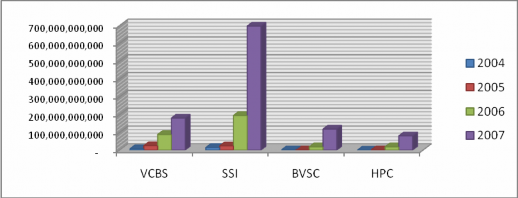

Biểu 4. Doanh thu hoạt động tự doanh của một số công ty chứng khoán giai đoạn 2004 - 2007

Nhìn vào biểu đồ có thể thấy trong giai đoạn 2004-2007, SSI công ty chứng khoán có doanh thu hoạt động tự doanh lớn nhất, vượt trội so với các công ty cùng ngành. Điều này có được là do bên cạnh việc trading trên sàn, SSI là đơn vị dẫn đầu trong hoạt động đầu tư với l07,5 tỷ đồng, mua bán doanh nghiệp, mua bán cổ phần

theo dạng đối tác chiến lược. Các hoạt động này đòi hỏi đội ngũ tư vấn cần phát triển mạnh, có được mạng lưới khách hàng là các doanh nghiệp lớn, có thể tiến hành đàm phán và chủ động thực hiện các khoản đầu tư trực tiếp với các doanh nghiệp. Hoạt động tư vấn tài chính, tư vấn bán đấu giá của công ty SSI và BVSC là tiền đề để các công ty này thực hiện hoạt động đầu tư cổ phần, đăng ký mua của đối tác chiến lược.

Hoạt động đầu tư của VCBS cũng đạt được thành quả rất tốt với 87,6 tỷ đồng, doanh thu này khá cao nhờ vào danh mục trái phiếu được duy trì từ năm 2006 với thời gian đáo hạn bình quân thấp và lợi suất đầu tư (YTM) cao. Tuy nhiên, hoạt động mua bán cổ phần theo dạng đối tác chiến lược của VCBS chưa mạnh.

Xét về cơ cấu danh mục đầu tư của các công ty chứng khoán, ta có thể nhận biết được chiến lược phát triển của từng công ty qua hai biểu dưới đây:

Biểu 5. Cơ cấu danh mục đầu tư 2008 của BVSC

Biểu 6. Cơ cấu danh mục đầu tư 2008 của SSI

Biểu trên cho thấy nếu như BVSC chọn chiến lược phát triển bền vững với danh mục đầu tư chủ yếu là trái phiếu (69%) thì SSI lại chọn chiến lược phát triển nhanh đi kèm nhiều rủi ro hơn. Tỷ lệ cổ phiếu trong danh mục của SSI lên đến 45% toàn danh mục. Hơn nữa trong số trái phiếu mà SSI nắm giữ có đến 60% là trái phiếu doanh nghiệp.