trò chủ chốt, góp phần tăng thu nhập cho Ngân hàng. Trong lĩnh vực tài chính của các ngân hàng trên thế giới giới thì nguồn thu chính và quan trọng nhất là thu từ phí dịch vụ, tuy nhiên trong điều kiện nền kinh tế ngân hàng còn yếu kém như ởViệt Nam hiện nay nguồn thu chủ yếu của câc ngân hàng từ hoạt động cho vay. Ngân hàng hợp tác chi nhánh Bắc Ninh từ khi thành lập và phát triển tới nay đã trải qua những thăng trầm nhưng những năm trở lại đây với sự chỉ đạo đúng đắn và sát sao của Ban lãnh đạo Ngân hàng hợp tác Chi nhánh Bắc Ninh, cùng với kinh nghiệm tích luỹ được trong những năm hoạt động, Chi nhánh đã gặt hái được những thành quả trong việc thực hiện tín dụng chất lượng cao.

Hoạt động sử dụng vốn của Chi nhánh để cho vay trong hệ thống và cho vay ngoài hệ thống:

Hoạt động cho vay trong hệ thống: Với vai trò là NH đầu mối, điều hoà vốn cho các QTDND cơ sở. Những năm qua Chi nhánh đã hết sức cố gắng thực hiện tốt vai trò này, đã đáp ứng cơ bản nhu cầu vay vốn của các Phòng giao dịch cơ sở không chỉ cho vay hỗ trợ chi trả tiền gửi mà còn cho vay mở rộng tín dụng cho các thành viên. Đặc biệt là các Phòng giao dịch cơ sở mới thành lập còn gặp nhiều khó khăn trong việc huy động vốn và phát triển tín dụng đã được Chi nhánh quan tâm, đáp ứng nhu cầu vay thêm vốn về cho vay thành viên, giúp các Phòng giao dịch cơ sở vượt qua khó khăn của giai đoạn mới đi vào hoạt động.

Hoạt động cho vay ngoài hệ thống: Ngân hàng hợp tác chi nhánh Bắc Ninh thực hiện cho vay ngoài hệ thống đối với mọi đối tượng khách hàng với các thời hạn tuỳ theo yêu cầu sử dụng vốn của khách hàng. Đối tượng cho vay là các công ty, cá nhân, hộ gia đình, từ năm 2012 đến 2014 Chi nhánh luôn đạt được tốc độ tăng trưởng tốt cả về chất và lượng, với phương châm an toàn và hiệu quả cho các hoạt động sử dụng vốn, Chi nhánh đã tập trung tiếp thị để mở rộng hoạt động cho vay vốn đối với các doanh nghiệp vừa và nhỏ, các cá nhân, hộ gia đình.

Bảng 3.1. Tình hình dư nợ Ngân hàng hợp tác chi nhánh Bắc Ninh

ĐVT: Triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | ||||

Số tuyệt đối | Tỷ trọng | Số tuyệt đối | Tỷ trọng | Số tuyệt đối | Tỷ trọng | |

Tổng dư nợ cho vay | 52083 | 100% | 80270 | 100% | 90174 | 100% |

1.Cho vay ngoài hệ thống | 43.551,80 | 83,62% | 66.142,48 | 82,40% | 77.684,90 | 86,15% |

2.Cho vay trong hệ thống | 8.531,20 | 16,38% | 14.127,52 | 17,60% | 12.489,10 | 13,85% |

Có thể bạn quan tâm!

-

Chất Lượng Tín Dụng Của Một Số Ngân Hàng Việt Nam

Chất Lượng Tín Dụng Của Một Số Ngân Hàng Việt Nam -

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống -

Nhiệm Vụ Của Ngân Hàng Hợp Tác Chi Nhánh Bắc Ninh

Nhiệm Vụ Của Ngân Hàng Hợp Tác Chi Nhánh Bắc Ninh -

Tình Hình Nợ Xấu Và Nợ Quá Hạn Tại Chi Nhánh Bắc Ninh

Tình Hình Nợ Xấu Và Nợ Quá Hạn Tại Chi Nhánh Bắc Ninh -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống Tại Ngân Hàng Hợp Tác Xã Chi Nhánh Bắc Ninh

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống Tại Ngân Hàng Hợp Tác Xã Chi Nhánh Bắc Ninh -

Đánh Giá Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống Tại Ngân Hàng Hợp Tác Chi Nhánh Bắc Ninh

Đánh Giá Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống Tại Ngân Hàng Hợp Tác Chi Nhánh Bắc Ninh

Xem toàn bộ 128 trang tài liệu này.

(Nguồn : Phòng Kinh doanh Ngân hàng hợp tác chi nhánh Bắc Ninh)

Nhìn vào cơ cấu dư nợ có thể thấy, năm 2012 dư nợ cho vay ngoài hệ thống là 43.551,80 triệu đồng, chiếm 83,62% tổng dư nợ. Năm 2013, dư nợ cho vay ngoài hệ thống của chi nhánh là 66.142,48 triệu đồng, tương ứng 82,40%. Năm 2014 dư nợ tín dụng tăng lên đến 77.684,90 triệu đồng, chiếm 86,15%.

Điều này cho thấy hoạt động cho vay ngoài hệ thống ngày càng có xu hướng tăng, và chiếm tỷ trọng lớn trong dư nợ tín dụng của toàn chi nhánh. Tỷ trọng chiếm luôn trên 80% toàn dư nợ, điều này cũng thể hiện, trong hoạt động tín dụng tại chi nhánh, thì hoạt động tín dụng cho vay ngoài hệ thống là hoạt động chính, đây là hoạt động đem lại thu nhập và lợi nhuận chủ yếu cho chi nhánh.

Bảng 3.2. Cơ cấu dư nợ cho vay ngoài hệ thống theo thành phần kinh tế

ĐVT: Triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | ||||

Số tuyệt đối | Tỷ trọng | Số tuyệt đối | Tỷ trọng | Số tuyệt đối | Tỷ trọng | |

Dư nợ cho vay ngoài hệ thống | 43.551,80 | 100% | 66.142,48 | 100% | 77.684,90 | 100% |

1.Cho vay cá nhân, hộ gia đình | 32.015,80 | 73,51% | 51.011,14 | 77,12% | 61.466,62 | 79,12% |

2.Cho vay tiêu dùng | 2.970,67 | 6,82% | 4.050,37 | 6,12% | 4.556,49 | 5,87% |

3.Cho vay công ty | 8.565,33 | 19,67% | 11.080,96 | 16,75% | 11.661,78 | 15,01% |

(Nguồn : Phòng Kinh doanh Ngân hàng hợp tác chi nhánh Bắc Ninh)

Giai đoạn 2012 - 2014 là năm có nhiều biến động, đặc biệt trong bối cảnh kinh tế suy thoái, nhưng nhìn chung kết quả hoạt động tín dụng đối với khách hàng doanh nghiệp và cá nhân của toàn Chi nhánh tác đạt được là rất khả quan, dư nợ tăng trưởng đảm bảo theo đúng chỉ tiêu do Ngân hàng Nhà nước giao, đó là kết quả của sự chỉ đạo, điều hành đúng đắn, sáng suốt

của Ban lãnh đạo và sự nỗ lực, cố gắng của các Chi nhánh, Phòng, Ban tại Trụ sở chính cũng như của toàn thể cán bộ, công nhân viên của Ngân hàng Hợp tác chi nhánh Bắc Ninh.

Dựa vào cơ cấu cho vay theo thành phần kinh tế ta thấy: Đối tượng vay vốn chiếm tỷ trọng lớn trong tổng dư nợ ngoài hệ thống là các cá nhân, hộ gia đình. Qua các năm đều đạt tỷ trọng hơn 70% tổng dư nợ cho vay ngoài hệ thống. Năm 2012 đạt 32.015,80 triệu đồng chiếm 73,51%, năm 2013 là

51.011,14chiếm 77,12%, năm 2014 là 61.466,62triệu đồng chiếm 79,12%.

Trong khi nhu cầu vay vốn của các công ty đang có xu hướng tăng, cụ thể:Năm 2012đạt 8.565,33 triệu đồng chiếm 19,67%, năm 2013 là 11.080,96triệu đồng, chiếm 16,75%, năm 2014 là 11.661,78; tương ứng với 15,01%. Kết quả này chứng tỏ Chi nhánh đang phát triển và ngày càng tạo được lòng tin cho các doanh nghiệp.

Bên cạnh đó, thì dư nợ cho vay tiêu dùng có sự tăng trưởng, tuy nhiên chỉ chiếm tỷ trọng nhỏ trong dư nợ cho vay ngoài hệ thống. Năm 2012 đạt 2.970,67 triệu đồng chiếm 6,82%, năm 2013 là 4.050,37 triệu đồng, chiếm 6,12%, năm 2014 là 4.556,49 ; tương ứng với 5,87%. Tuy nhiên, xét trong bối cảnh kinh tế khó khăn, và sự cạnh tranh gay gắt giữa các ngân hàng thì đây cũng là kết quả đáng ghi nhận.

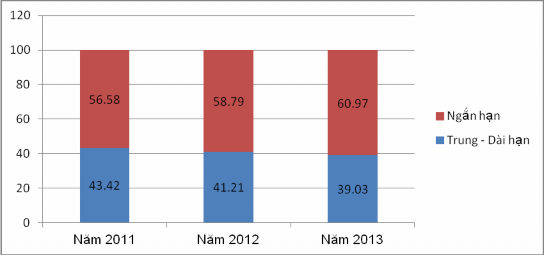

Về phân chia theo thời hạn, cơ cấu dư nợ của Chi nhánh có bước biến chuyển khi tăng tỉ trọng mức dư nợ trung – dài hạn và giảm tỉ trọng mức dư nợ ngắn hạn.

Bảng 3.3. Cơ cấu dư nợ cho vay ngoài hệ thống theo thời hạn

ĐVT: Triệu đồng

Dư nợ ngắn hạn | Dư nợ trung và dài hạn | |

Năm 2012 | 24641.61 | 18910.19 |

Năm 2013 | 25604.11 | 17947.70 |

Năm 2014 | 26553.54 | 16998.27 |

(Nguồn : Phòng Kinh doanh Ngân hàng hợp tác chi nhánh Bắc Ninh)

Năm 2012, dư nợ ngắn hạn: 24.641,61 triệu đồng, chiếm 56,58% tổng dư nợ. Dư nợ trung, dài hạn: 18.910,19 triệu đồng, chiếm 43,42% tổng dư nợ. Năm 2013, dư nợ ngắn hạn: 25.604,1 triệu đồng, chiếm 58,79% tổng dư nợ. Dư nợ trung, dài hạn: 17.947,68 triệu, chiếm 41,21% tổng dư nợ.

Năm 2014, cơ cấu tín dụng theo thời hạn tiếp tục có những chuyển biến tích cực. Dư nợ ngắn hạn là 26.535,26 triệu đồng, tỷ trọng tăng lên mức là 60,97% trong khi đó, dư nợ trung và dài hạn vẫn tiếp tục đạt mức khá là 16.998,26 tỷ đồng, chiếm tỷ trọng 39,03%.

ĐVT: %

Biểu đồ 3.4. Cơ cấu dư nợ tín dụng theo thời hạn tại Ngân hàng hợp tác xã Chi nhánh Bắc Ninh

(Nguồn : Phòng Kinh doanh Ngân hàng hợp tác chi nhánh Bắc Ninh)

Đây là cơ cấu tín dụng lành mạnh và an toàn trong thời kỳ khó khăn hiện nay, các khoản nợ trung và dài hạn sẽ có nhiều rủi ro hơn so với các khoản cho vay ngắn hạn, với tình hình các doanh nghiệp thua lỗ, phá sản nhiều, thì đây là cơ cấu tín dụng tích cực của Chi nhánh.

Xét về cơ cấu cho vay theo tài sản bảo đảm:

Theo hình thức cho vay này nó vừa là đòn bẩy thúc đẩy kinh tế nói chung, nền kinh tế khu vực nông thôn nói riêng phát triển. Để tạo điều kiện cho mọi đố tượng trong địa bàn đều có thể vay được vốn Chi nhánh đã thực hiện cho vay đối với các đối tượng có tài sản đảm bảo tiền vay và không có bảo đảm tiền vay. Cơ cấu dư nợ tại Chi nhánh như sau:

Bảng 3.4. Cơ cấu dư nợ cho vay ngoài hệ thống theo tài sản bảo đảm

ĐVT: Triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | ||||

Số tuyệt đối | Tỷ trọng | Số tuyệt đối | Tỷ trọng | Số tuyệt đối | Tỷ trọng | |

Dư nợ cho vay ngoài hệ thống | 43551.80 | 100% | 66142.48 | 100% | 77684.90 | 100% |

1.Cho vay có tài sản bảo đảm | 24389.01 | 56% | 44646.17 | 67.50% | 55700.07 | 71.70% |

2.Cho vay không có tài sản bảo đảm | 19162.79 | 44% | 21496.31 | 32.50% | 21984.83 | 28.30% |

(Nguồn : Phòng Kinh doanh Ngân hàng hợp tác chi nhánh Bắc Ninh)

Việc cho vay theo hình thức đảm bảo tiền vay thực chất là căn cứ vào mức độ tín nhiệm của Chi nhánh với khách hàng. Nếu các khách hàng nào đã có lich sử hoạt động tín dụng với Chi nhánh, chấp hành đúng các điều kiện của quỹ đối với việc vay vốn thì quỹ có thể xem xét cho vay bằng hình thức không có đảm bảo bằng tài sản.

Đối với những khách hàng nào chưa có lịch sử hoạt động với Chi nhánh thì khi có nhu cầu vay vốn phải có tài sản bảo đảm tiền vay là bìa đất

hoặc các tài sản khác (thế chấp tài sản). Thực hiện theo hình thức này thì khách hàng chỉ có thể vay với thời gian là 12 tháng (vay ngắn hạn) và phải đảm bảo hàng tháng trả lãi đầy đủ vào đúng ngày quy định, trả gốc khi đến hạn. Nếu như khách hàng nào không trả được nợ thì cán bộ tín dụng sẽ chuyển khoản vay đó sang thành nợ quá hạn và áp dụng lãi suất phạt bằng 150% lãi suất thông thường.

Hiện nay hình thức vay vốn chủ yếu ở Chi nhánh là cho vay bằng thế chấp tài sản. Tuy vậy hình thức cho vay này vẫn là hình thức chủ yếu tại Chi nhánh bởi với hình thức này sẽ hạn chế rủi ro trong kinh doanh , đảm bảo an toàn vốn cho nguồn vốn của Chi nhánh dễ dàng xử lý thu hồi vốn khi khách hàng không có khả năng trả được nợ. Với hình thức này khách hàng có thể sử dụng vốn theo các nhu cầu của mình như tiêu dùng phục vụ cho đời sống, mua phương tiện đi lại , phát triển kinh tế gia đình hay theo các mục đích khác nhưng mục đích này phải đúng với mục đích đã ghi trong đơn xin vay vốn và được cán bộ tín dụng đánh giá là khả thi và có khả năng để trả được nợ vay.

Qua bảng có thể thấy, dư nợ có tài sản bảo đảm tại ngân hàng có xu hướng ngày càng tăng lên trong các năm giai đoạn 2012 - 2014, tăng từ 56% năm 2012 lên 67,5% năm 2013 và 71,7% năm 2014.

Điều này là do việc cho vay không có bảo đảm bằng tài sản có mức độ rủi ro rất lớn. Nếu khách hàng không có khả năng trả được nợ thì nguồn vốn của quỹ có thể bị ảnh hưởng do không thu hồi được vốn vay hoặc các món vay này được chuyển sang thành món vay có khẳ năng mất vốn.Điều này làm cho việc kinh doanh của Chi nhánh bị ảnh hưởng và nếu như có nhiều trường hợp này xảy ra có thể làm cho quỹ bị phá sản. Do đó hiện nay Chi nhánh chỉ thực hiện cho vay theo hình thức này đối với các cán bộ là công nhân viên chức nhà nước. Những người này có đảm bảo bằng nguồn lương hàng tháng do Ngân sách nhà nước trả vì thế nếu như khách hàng không có ý thức đến trả gốc và lãi theo đúng thời hạn đã ghi trong hợp đồng đã ký thì quỹ sẽ có biện

pháp để thu nợ. Hàng tháng các cán bộ tín dụng sẽ có trách nhiệm đến tận cơ quan để thu tiền lương trừ vào số tiền vay của khách hàng.Nhưng để được vay theo hình thức này các cán bộ công chức nhà nước khi có nhu cầu vay vốn phải xin ý kiến lãnh đạo đứng ra bảo lãnh cho việc vay vốn của họ.Riêng đối với các giáo viên khi xin vay thì hiệu trưởng của trường phải ký hợp đồng liên kết với quỹ về việc vay vốn của giáo viên trong trường.Khi đó nếu xảy ra sự cố thì lãnh đạo trường phải có trách nhiệm thu nợ trả cho Chi nhánh.

Như vậy, việc tăng của số vốn cho vay có tài sản đảm bảo đồng thời với sự giảm của cho vay không có tài sản đảm bảo cũng cho thấy sự quan tâm của Chi nhánh tới vấn đề đảm bảo cho các khoản cho vay. Chi nhánh đã thực hiện chính sách chặt chẽ hơn đối với các khoản cho vay, điều này là hợp lý trong hoàn cảnh nền kinh tế đang có sự suy giảm khả năng thanh khoản các khoản cho vay là nghi ngờ và cần phải được đảm bảo.

3.2.2. Thực trạng chất lượng tín dụng tại Ngân hàng hợp tác chi nhánh Bắc Ninh

- Tình hình thu nợ

Bảng 3.5. Tình hình thu nợ tại Ngân hàng hợp tác xã – Chi nhánh Bắc Ninh

Đơn vị : Tỷ đồng

Năm 2012 | Năm 2013 | Năm 2014 | |

Doanh số cho vay | 63.074,80 | 88.185,48 | 99.826,90 |

Doanh số thu nợ | 19.523 | 22.043 | 2.2142 |

Hệ số thu nợ | 30,95% | 25,00% | 22,18% |

(Nguồn:(Nguồn : Phòng Kinh doanh Ngân hàng hợp tác chi nhánh Bắc Ninh) Nhìn vào hệ số thu nợ của Chi nhánh ta thấy, năm 2012, cứ 100 đồng Chi nhánh cho vay, Chi nhánh chỉ thu nợ về được 30,95 đồng. Năm 2013, Chi nhánh chỉ đòi nợ được 25 đồng và con số này giảm vào năm 2014 chỉ còn 22,18 đồng. Điều này cho thấy, tình hình thu nợ của Chi nhánh còn hạn chế, chưa hiệu quả, và mang nhiều rủi ro khi số nợ thu về quá thấp so với doanh số cho vay, điều này

dễ mang lại nhiều rủi ro cho ngân hàng và cũng là một phần nguyên nhân khiến cho Chi nhánh tồn tại những khoản nợ quá hạn, nợ xấu.

- Tình hình nợ quá hạn

Nợ quá hạn là căn bệnh cố hữu , không thể tránh khỏi của bất kỳ một tổ chức kinh tế nào. Nợ quá hạn là một điều vừa có tính tất yếu khách quan vừa chủ quan. Chủ quan là vì cán bộ tín dụng chưa nắm chắc được tình hình thực tế, chưa thẩm định kỹ trước khi cho vay, không thường xuyên theo dõi các khoản vay dẫn đến nợ quá hạn. Bên cạnh đó là do ý thức của khách hàng không chấp hành đúng theo thời gian trrả lãi và gốc theo hợp đồng đã ký với quỹ. Còn nguyên nhân khách quan là do hạn hán, mất mùa, do bị lừa gạt,lừa đảo và các điều kiện khác làm ảnh hưởng đến tình hình đồng vốn của khách hàng.

Việc phân loại nợ và trích lập dự phòng rủi ro là công việc chung của mỗi ngân hàng, trong đó kế toán có trách nhiệm ghi chép , phản ánh một cách đầy đủ , chính xác các loại nợ và số dự phòng phải trích.

Việc phân loại nợ tại các tổ chức tín dụng Việt nam hiện nay được thực hiện theo Quyết định 493/2005/QĐ- NHNN ngày 22tháng 4 năm 2005 của Thống đốc NHNN.

Theo QĐ này , tài sản có tín dụng được phân thành 5 nhóm:

- Nhóm 1: Nợ đủ tiêu chuẩn.

- Nhóm 2: Nợ cần chú ý.

- Nhóm 3: Nợ dưới tiêu chuẩn.

- Nhóm 4: Nợ nghi ngờ.

- Nhóm 5: Nợ có khả năng mất vốn.

Việc phân loại nợ theo 5 nhóm trên là quy định chung của NHNN đối với các TCTD. Những TCTD có đủ khả năng và điều kiện thực hiện phân loại nợ theo phương pháp định tính thì xây dựng chính sách phân loại nợ và trích lập dự phòng của hệ thống để trình Thống đốc NHNN phê duyệt bằng văn bản.Theo đó việc đánh giá các khoản nợ được thực hiện như sau: