- Tổ chức công tác thu - chi, bảo quản an toàn, bí mật.

3.1.4. Nhiệm vụ của Ngân hàng hợp tác chi nhánh Bắc Ninh

- Quản lý sử dụng an toàn có hiệu quả về vốn và tài sản được giao.

- Chấp hành các chế độ báo cáo kế toán, báo cáo thống kê theo quy định của Nhà nước, của Ngân hàng hợp tác xã Việt Nam.

- Chấp hành các chế độ và quy định về tín dụng, hạch toán kế toán, an toàn kho quỹ, các hoạt động ngân hàng và những quy định khác do Ngân hàng Nhà nước và Ngân hàng hợp tác xã Việt Nam ban hành.

- Thực hiện các cam kết, giữ bí mật về số lượng tình hình hoạt động của khách hàng theo quy định của NHNN.

- Chấp hành các quy định của Nhà nước đối với người lao động, quy chế nhân viên, nội quy khác của Chủ tịch Hội đồng quản trị, Tổng giám đốc ban hành.

- Thực hiện các nghĩa vụ khác khi được Chủ tịch Hội đồng quản trị và Tổng giám đốc Ngân hàng hợp tác xã Việt Nam ban hành.

* Nhiệm vụ của ban Giám đốc và các phòng ban.

Có thể bạn quan tâm!

-

Chất Lượng Tín Dụng Của Một Số Ngân Hàng Trên Thế Giới

Chất Lượng Tín Dụng Của Một Số Ngân Hàng Trên Thế Giới -

Chất Lượng Tín Dụng Của Một Số Ngân Hàng Việt Nam

Chất Lượng Tín Dụng Của Một Số Ngân Hàng Việt Nam -

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống -

Tình Hình Dư Nợ Ngân Hàng Hợp Tác Chi Nhánh Bắc Ninh

Tình Hình Dư Nợ Ngân Hàng Hợp Tác Chi Nhánh Bắc Ninh -

Tình Hình Nợ Xấu Và Nợ Quá Hạn Tại Chi Nhánh Bắc Ninh

Tình Hình Nợ Xấu Và Nợ Quá Hạn Tại Chi Nhánh Bắc Ninh -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống Tại Ngân Hàng Hợp Tác Xã Chi Nhánh Bắc Ninh

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Cho Vay Ngoài Hệ Thống Tại Ngân Hàng Hợp Tác Xã Chi Nhánh Bắc Ninh

Xem toàn bộ 128 trang tài liệu này.

* Ban giám đốc:

Ban giám đốc gồm có Giám đốc và một Phó Giám đốc có chức năng chính như sau:

- Hoạch định chiến lược, kế hoạch phát triển của toàn Chi nhánh trong từng thời kỳ.

- Xác lập và quản lý an toàn, bảo đảm khả năng chi trả của Ngân hàng hợp tác chi nhánh Bắc Ninh.

- Đại diện cho toàn chi nhánh trong các mối quan hệ với Hội sở Ngân hàng HTX Việt Nam, NHNN và các chi nhánh trong hệ thống Ngân hàng, các Tổ chức tín dụng, Ngân hàng khác trên địa bàn.

*Phòng hành chính nhân sự:

Phòng hành chính nhân sự gồm 4 người, có nhiệm vụ:

- Thực hiện công tác hành chính, lễ tân, tổ chức quản lý, văn thư lưu trữ, trực tiếp quản lý, bảo quản các loại tài sản công như ô tô, máy phát điện và các loại máy văn phòng … đặt tại phòng hành chính nhân sự và phòng làm việc của Ban giám đốc.

- Tham mưu về công tác tổ chức cán bộ, nâng lương định kỳ, khen thưởng, kỷ luật trong Chi nhánh theo quy định.

* Phòng kinh doanh:

Phòng kinh doanh gồm 8 người, có nhiệm vụ:

- Nghiên cứu xây dựng chiến lược khách hàng, phân loại khách hàng và đề xuất các chính sách ưu đãi đối với khách hàng, mở rộng đầu tư tín dụng.

- Thu thập, quản lý những thông tin phục vụ cho việc thẩm định và phòng ngừa rủi ro tín dụng

- Thẩm định các khoản cho vay do Giám đốc quy định, chỉ định theo uỷ quyền của Tổng giám đốc.

- Xây dựng kế hoạch cho vay ngắn hạn, trung và dài hạn theo tháng, quý, năm theo quy định.

- Thực hiện nghiệp vụ cho vay ngắn hạn, trung và dài hạn, kể cả cho vay hợp vốn đồng tài trợ theo quy định của Tổng Giám đốc Ngân hàng HTX Việt Nam.

- Kiểm tra sử dụng vốn vay của khách hàng.

- Đôn đốc thu hồi nợ các món vay đến hạn.

*Phòng Kế toán - Ngân quỹ:

Phòng kế toán ngân quỹ gồm 7 người, có nhiệm vụ:

- Tổ chức hạch toán kế toán các nghiệp vụ huy động vốn, các nghiệp vụ giải ngân, thu nợ, quản lý theo dõi các dự án của Chi nhánh, nghiệp vụ thu chi tiền mặt nội bộ, vận chuyển tiền mặt và các nghiệp vụ thu chi khác.

- Tổ chức quản lý hệ thống máy chủ, hệ thống truyền tin giữa Chi nhánh với Hội sở Ngân hàng HTX Việt Nam, với NHNN. Làm các báo cáo định kỳ như báo cáo tháng, quý, năm của Chi nhánh để gửi về Hội sở.

- Thực hiện thanh toán điện tử trong nội bộ hệ thống Ngân hàng, tham gia thanh toán bù trừ với NHNN.

- Nhận bảo quản, cất giữ các chứng từ, sổ sách; bảo quản, cất giữ các loại giấy tờ có giá và các tài sản cầm cố, thế chấp cho khách hàng như giấy chứng nhận quyền sử dụng đất, giấy đăng ký xe và một số giấy tờ có giá trị khác…

- Tổ chức quản lý kho quỹ nghiệp vụ, chấp hành định mức tồn quỹ theo quy định của Ngân hàng HTX VN và NHNN.

* Phòng kiểm tra nội bộ:

Phòng kiểm tra nội bộ gồm 1 người, có nhiệm vụ:

- Tổ chức kiểm tra nội bộ các chứng từ, sổ sách, hồ sơ nghiệp vụ phát sinh tại Chi nhánh. Kiến nghị kịp thời các biện pháp khắc phục, những tồn tại, thiếu sót trong hoạt động kinh doanh, đảm bảo an toàn hiệu quả.

- Phòng kiểm tra nội bộ là đầu mối tiếp đón và làm việc với các đoàn thanh tra, kiểm tra, kiểm toán trong và ngoài ngành đến làm việc tại Chi nhánh.

- Xây dựng đề cương, chương trình và công tác kiểm tra, phúc tra. Tham mưu cho Ban Giám đốc chỉ đạo công tác, chấn chỉnh sửa sai sau thanh tra, kiểm tra theo kết luận và kiến nghị của các đoàn thanh tra, kiểm tra. Tổng hợp báo cáo kịp thời kết quả công tác chấn chỉnh sửa sai theo quy định.

* Phòng Giao dịch:

Phòng giao dịch là đơn vị hạch toán phụ thuộc Chi nhánh, được sử dụng con dấu riêng để giao dịch với khách hàng, hoạt động theo đúng “Quy chế tổ chức và hoạt động của phòng giao dịch trực thuộc Ngân hàng hợp tác chi nhánh Bắc Ninh” của Tổng giám đốc Ngân hàng HTX Việt Nam ban hành.

Phòng giao dịch hoạt động như một Chi nhánh nhỏ nhưng hạch toán hoàn toàn phụ thuộc từ chi nhánh, có chức năng thực hiện một số hoạt động ngân hàng theo quy định của QTDNDTW. Phòng giao dịch thực hiện chế độ hạch toán báo sổ; được sử dụng con dấu riêng trong hoạt động nghiệp vụ và chịu trách nhiệm về hoạt động kinh doanh; có bộ máy phù hợp với nhiệm vụ và công việc được giao.

Phòng giao dịch gồm có trưởng phòng, phó phòng, bộ phận kế toán, bộ phận kho quỹ và bộ phận tín dụng.Căn cứ vào điều kiện cụ thể và yêu cầu phát triển, Giám đốc Ngân hàng hợp tác chi nhánh Bắc Ninh quyết định cho phép phòng giao dịch thực hiện một số chức năng, nhiệm vụ như sau:

- Nhận tiền gửi tiết kiệm của dân cư, tiền gửi không kỳ hạn, có kỳ hạn của các tổ chức và cá nhân theo quy định.

- Tổ chức điều hoà vốn cho các Quỹ tín dụng cơ sở khi được Chi nhánh giao.

- Cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức, cá nhân. Thực hiện các dịch vụ thanh toán, chuyển tiền.

- Thực hiện các giao dịch nội bộ và thanh toán hàng ngày với chi nhánh Bắc Ninh. Tổ chức công tác thu - chi, bảo quản an toàn, bí mật toàn bộ tiền mặt, tài sản, giấy tờ có giá trị.

Phòng giao dịch chịu sự chỉ đạo trực tiếp của Giám đốc chi nhánh. Có trách nhiệm quản lý, sử dụng an toàn, có hiệu quả về vốn và tài sản được giao. Chấp hành các chế độ và quy định về tín dụng, mức phán quyết cho vay, hạch toán kế toán, an toàn kho quỹ do NHNN, Ngân hàng HTX Việt Nam ban hành.

3.1.5. Tình hình hoạt động kinh doanh của Ngân hàng hợp tác Chi nhánh Bắc Ninh giai đoạn 2012 - 2014

* Tình hình huy động vốn

kiện cho vay phù hợp với đặcthù của QTDND.

Đối với công tác huy động vốn, Ngân hàng hợp tác xã Việt Nam Chi nhánh Bắc Ninh xác định công tác nguồn vốn có tầm quan trọng đặc biệt; việc tăng trưởng nguồn vốn có ý nghĩa quyết định đến việc mở rộng quy mô, khả năng phát triển và sự an toàn của hệ thống; vì vậy, thời gian qua Ngân hàng Hợp tácđã chủ động điều hành lãi suất linh hoạt trong giới hạn cho phép; đa dạng các loại kỳ hạn, tăng cường tuyên truyền quảng cáo để khơi tăng nguồn vốn phục vụ thành viên; tăng cường quan hệ hợp tác với các tổ chức tài chính tín dụng quốc tế để tìm kiếm nguồn vốn trung và dài hạn với lãi suất và điều

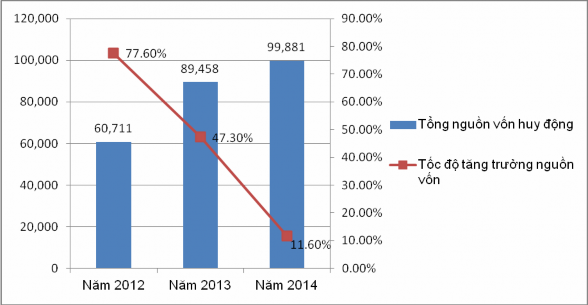

ĐVT: Triệu đồng

Biểu đồ 3.1. Tình hình nguồn vốn huy động của Ngân hàng hợp tác xã – chi nhánh Bắc Ninh giai đoạn 2012 - 2014

(Nguồn: Ngân hàng hợp tác xã Việt Nam – Chi nhánh Bắc Ninh)

Kết quả giai đoạn 2012 – 2014, số vốn huy động được của Chi nhánh có xu hướng tăng, nếu như năm 2012 số vốn huy động là 60.711 triệu đồng, tăng 77,60% so với cùng kỳ năm trước thì năm 2013, nguồn vốn của Chi nhánh là 894.58 triệu đồng, tăng 47,3% so với năm trước. Không dừng ở đó, năm 2014 nguồn vốn của Chi nhánh tăng với tốc độ tăng là 11,60% đạt mức 99.811 tỷ đồng.

Mặc dù tốc độ tăng trưởng có xu hướn giảm nhưng đặt trong bối cảnh nền kinh tế khó khăn giai đoạn 2012 – 2014, cùng với sự cạnh tranh gay gắt của các ngân hàng thương mại trong và ngoài nước, thì đây là kết quả đáng ghi nhận của Chi nhánh thời gian qua.

* Hoạt động tín dụng

Hoạt động tín dụng của Chi nhánh thời gian qua cũng đạt những thành tựu nhất định, cụ thể:

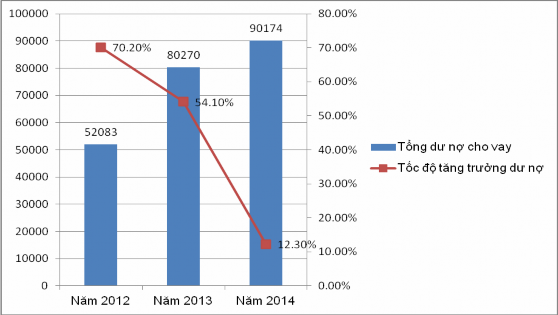

ĐVT: Triệu đồng

Biểu đồ 3.2. Tình hình tăng trưởng dư nợ tín dụng của NH HTX Việt Nam

– Chi nhánh Bắc Ninh giai đoạn 2012 – 2014

(Nguồn: Ngân hàng hợp tác xã Việt Nam – Chi nhánh Bắc Ninh)

Trong giai đoạn 2012 - 2014, Ngân hàng Hợp tác đã làm tốt công tác cho vay điều hoà vốn đối với các QTDND thành viên, luôn đáp ứng kịp thời đối với các QTDND có nhu cầu vốn để cho các thành viên vay vốn mở rộng sản xuất kinh doanh, phục vụ tiêu dùng và đặc biệt đối với các ngành nghề thuộc lĩnh vực nông nghiệp nông thôn.Đồng thời, thực hiện chủ trương của Chính phủ và NHNN về cho vay nông nghiệp nông thôn, với ý thức trách nhiệm trước các QTDND; Ngân hàng Hợp tácđã tích cực tìm kiếm nguồn vốn để phục vụ nông thôn, nông dân. Với chương trình cho vay phát triển nông nghiệp nông thôn, Ngân hàng Hợp tácđã thực hiện giải ngân trực tiếp tới khách hàng tại địa bàn nông nghiệp nông thôn hoặc thông qua các QTDND với lãi suất ưu đãi hơn lãi suất cho vay thông thường. Đồng thời Ngân hàng Hợp táccũng yêu cầu QTDND khi giải ngân vốn vay tới thành viên với mục đích phát triển nông nghiệp nông thôn cũng phải áp dụng mức lãi suất thấp hơn lãi suất cho vay thông thường. Đây là động lực quan trọng giúp thành viên QTDND nâng cao năng lực sản xuất kinh doanh, dịch vụ tạo ra khả năng

cạnh tranh mới để sản xuất tiêu thụ sản phẩm nông nghiệp góp phần thay đổi bộ mặt nông thôn mới, cải thiện đời sống cộng đồng thành viên.

Với những nỗ lực như trên, tổng dư nợ tín dụng năm 2012 của Chi nhánh đạt 52.083 triệu đồng, tăng so với năm 2011 là 70,72%. Tổng dư nợ tín dụng năm 2013 tiếp tục tăng với tốc độ tăng 54,10% so với cùng kỳ năm trước, đạt 80.720 triệu đồng, con số này tăng lên 90.740 triệu đồng, tương ứng tăng 12,30%.

Kết quả bước đầu đã tạo ra khí thế làm ăn mới của thành viên, củng cố mối liên kết hệ thống, cộng đồng dân cư tin tưởng hơn vào hoạt động của QTDND, các QTDND cũng tin tưởng và gắn kết hơn với hoạt động của toàn hệ thống

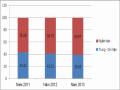

* Tình hình thu nhập và lợi nhuận của Chi nhánh

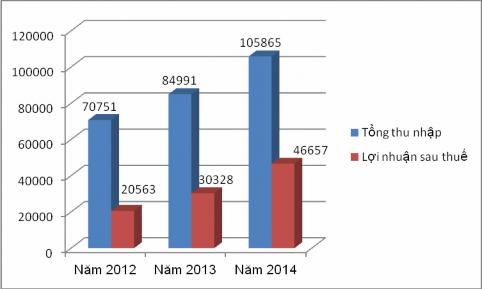

Đến năm 2012 tổng thu nhập từ hoạt động kinh doanh là 70.751 triệu đồng, lợi nhuận là 20.563 triệu đồng. Sang năm 2013, tổng thu nhập tăng lên 84.991 triệu đồng, làm cho lợi nhuận cũng tăng lên, đạt mức 30.328 triệu đồng. Năm 2014, tổng thu nhập tiếp tục tăng lên 105.865 triệu đồng và lợi nhuận của Chi nhánh đạt 46.657 triệu đồng. Điều này cho thấy, qua 3 năm, hoạt động kinh doanh của Chi nhánh có xu hướng phát triển tốt.

ĐVT: triệu đồng

Biểu đồ 3.3. Tình hình thu nhập và lợi nhuận của Chi nhánh

(Nguồn: Ngân hàng hợp tác xã Việt Nam – Chi nhánh Bắc Ninh)

Có được kết quả như vậy là do cơ chế hoạt động của Chi nhánh ngày càng được mở rộng và hoàn thiện cả về tổ chức lẫn phương thức kinh doanh. Nhu cầu cung ứng vốn phục vụ khách hàng đặc biệt là các Quỹ tín dụng cơ sở được tăng cao nhất là giai đoạn thời vụ. Để đáp ứng được nhu cầu ngày càng phong phú và đa dạng,giảm thấp những bất cân đối về nguồn vốn , sử dụng vốn. Ngoài việc chủ động tìm kiếm, mở rộng quan hệ hợp tác với các tổ chức tài chính ,tín dụng quốc tế Quỹ còn đặc biệt chú trọng việc khai thác tiềm lực trong địa bàn như tổ chức tốt công tác điều hoà vốn nội bộ trong hệ thống, áp dụng cơ chế lãi suất linh hoạt, thu hút tiền gửi của dân cư và các tổ chức kinh tế, tham gia thị trường liên ngân hàng, thị trường mở...nhằm khơi tăng mọi nguồn vốn phục vụ khách hàng đặc biệt là khách hàng trong hệ thống. Mức lãi suất cho vay theo đó cũng tăng lên so với năm 2012 là 1.15% và mức lãi suất áp dụng trong hệ thống là 0.9 %.Sự tăng lên của lãi suất cũng ảnh hưởng ít nhiều đến tâm lýcủa người vay song nhờ sự tư vấn tận tình của cán bộ tín dụng cho người vay mà họ đều hài lòng và sẵn sàng chấp hành đầy đủ các yêu cầu theo thoả thuận về các điều vay của quỹ. Do đó mà lượng khách hàng không những không giảm đi mà ngược lại còn ngày càng tăng lên.

Có được những kết quả đáng phấn khởi như trên là nhờ quỹ đã có sự chỉ đạo quan tâm của cơ quan cấp trên, sự lãnh đạo sáng suốt của bộ máy quản lý cùng với sự ủng hộ , cố gắng hết mình của tập thể cán bộ nhân viên trong quỹ. Do đó mà hiện nay Chi nhánh đã có được uy tín lớn đối với khách hàng cũng như các tổ chức tín dụng khác cùng ngành.

3.2. Thực trạng chất lượng tín dụng cho vay ngoài hệ thống tại Ngân hàng hợp tác Chi nhánh Bắc Ninh

3.2.1. Thực trạng hoạt động tín dụng cho vay ngoài hệ thống tại Ngân hàng hợp tác chi nhánh Bắc Ninh

Nếu nguồn vốn là điều kiện quan trọng trong công tác hoạt động của Ngân hàng hợp tác chi nhánh Bắc Ninh thì hoạt động tín dụng cũng đóng vai