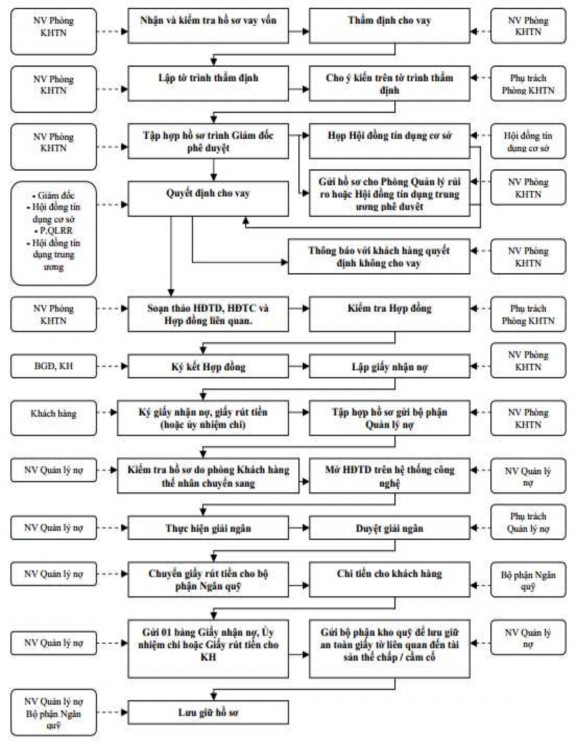

2.2. QUY TRÌNH CHO VAY KHÁCH HÀNG CÁ NHÂN

Quy trình cho vay khách hàng cá nhân tại Vietcombank

115

2.3. NHIỆM VỤ VÀ TRÁCH NHIỆM CỦA CÁC THÀNH VIÊN THAM GIA TRONG QUY TRÌNH CHO VAY

Bộ phận trực tiếp cho vay | Người quyết định cho vay | Hội đồng tín dụng cơ sở | Bộ phận quản lý nợ | Bộ phận Ngân quỹ | |

Xét duyệt cho vay | - Hướng dẫn Khách hàng lập hồ sơ vay vốn, hồ sơ tài sản đảm bảo và các giấy tờ khác có liên quan theo đúng quy định. - Chịu trách nhiệm kiểm tra tính hợp lý hợp lệ giữa các tài liệu do Khách hàng gửi đến. - Thẩm định tính khả thi, hiệu quả của dự án, phương án xin vay, tình hình tài chính và khả năng hoàn vốn vay của Khách hàng. - Cung cấp các thông tin, tài liệu, số liệu liên quan đến Khách hàng, dự án/phương án đề nghị vay vốn, tình hình sản xuất kinh doanh, tình hình sử dụng vốn vay, thu nợ theo yêu cầu của người quyết định cho vay, thành viên Hội đồng tín dụng cơ sở (nếu khoản vay phải thông qua Hội đồng tín dụng cơ sở). - Tham gia thẩm định, định giá tài sản đảm bảo, ký tên trên biên bản định giá tài sản (nếu có)… | Trong phạm vi quyền hạn được ủy quyền, căn cứ hồ sơ/tài liệu do bộ phận trực tiếp cho vay cung cấp, người quyết định cho vay xem xét và nêu rò một trong các quyết định sau: - Đồng ý cho vay - Yêu cầu tái thẩm định. - Yêu cầu thông qua Hội đồng tín dụng cơ sở. - Từ chối cho vay. | - Tham gia Hội đồng tín dụng cơ sở khi được Chủ tịch hội đồng tín dụng triệu tập. - Nghiên cứu kiểm tra, đáng giá khoản vay trên cơ sở hồ sơ được cung cấp. - Phát biểu quan điểm đối với khoản vay và chịu trách nhiệm về các ý kiến của mình. | ||

Ký kết hợp đồng | - Soạn thảo HĐTD, HĐTC đầy đủ, chính xác theo nội dung quy định và quyết định của người quyết định cho vay. | - Ký tên trên HĐTD và HĐTC. | |||

Nhập dữ liệu trên hệ thống thông tin và lưu trữ hồ sơ | - Kiểm tra tính đầy đủ, hợp lệ của bộ hồ sơ vay. - Khai báo các dữ liệu vào hệ thống. - Cập nhật các nội dung sửa đổi đối với các khoản tín dụng đang được quản lý trên hệ thống. | - Lưu giữ an toàn giấy tờ liên quan đến tài sản thế chấp/cầm cố |

Có thể bạn quan tâm!

-

Giải Pháp Hoàn Thiện Công Tác Đào Tạo, Bỗi Dưỡng Nhân Lực

Giải Pháp Hoàn Thiện Công Tác Đào Tạo, Bỗi Dưỡng Nhân Lực -

Kiến Nghị Đối Với Nhà Nước, Chính Phủ, Ngân Hàng Nhà Nước

Kiến Nghị Đối Với Nhà Nước, Chính Phủ, Ngân Hàng Nhà Nước -

Quy Định Đối Với Dịch Vụ Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam - Chi Nhánh Huế

Quy Định Đối Với Dịch Vụ Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam - Chi Nhánh Huế -

Nâng cao chất lượng dịch vụ cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam - chi nhánh Huế - 18

Nâng cao chất lượng dịch vụ cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam - chi nhánh Huế - 18 -

Nâng cao chất lượng dịch vụ cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam - chi nhánh Huế - 19

Nâng cao chất lượng dịch vụ cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam - chi nhánh Huế - 19

Xem toàn bộ 153 trang tài liệu này.

- Gửi bộ phận kho quỹ để lưu giữ an toàn giấy tờ liên quan đến tài sản thế chấp/cầm cố. - Lưu giữ toàn bộ hồ sơ vay vốn, hồ sơ thế chấp cho Bộ phận trực tiếp cho vay chuyển sang. | |||||

- Tiếp nhận hồ sơ vay vốn | - Kiểm tra sự phù hợp | - Giải ngân bằng tiền | |||

- Kiểm tra tính đầy đủ hợp lệ, sự phù hợp | của các hồ sơ rút vốn | mặt cho khách hàng | |||

về nội dung của hồ sơ đề nghị rút vốn | với hạn mức tín dụng | theo chỉ thị của phòng | |||

với các điều kiện tín dụng đã duyệt từ | còn lại và các điều kiện | Quản lý nợ. | |||

trước; | tín dụng đã được phê | ||||

- Lập Thông báo đủ điều kiện rút vốn có | duyệt. | ||||

đầy đủ chữ ký của bộ phận trực tiếp cho | - Mở tài khoản vay và | ||||

Rút vốn vay | vay và phụ trách bộ phận trực tiếp cho | chuyển khoản trên hệ | |||

vay. | thống. | ||||

- Lưu giữ hồ sơ giải | |||||

ngân theo đúng quy | |||||

định. | |||||

- Chỉ thị phòng Ngân | |||||

quỹ thực hiện giải ngân | |||||

theo yêu cầu. | |||||

- Chủ động thực hiện kiểm tra việc sử | - Nhắc nhở Bộ phận trực | ||||

dụng vốn vay và tình hình hoạt động sản | tiếp cho vay hoàn thành | ||||

xuất kinh doanh của Khách hàng. | việc kiểm tra theo kế | ||||

- Theo dòi, đánh giá khả năng trả nợ của | hoạch. | ||||

Khách hàng. | - Lưu Biên bản sử dụng | ||||

- Kịp thời xử lý các trường hợp phát hiện | vốn vay | ||||

Kiểm tra sử | Khách hàng vi phạm thỏa thuận tại | ||||

dụng vốn vay | HĐTD và các biểu hiện bất lợi ảnh | ||||

hưởng đến khả năng hoàn trả nợ vay của | |||||

Khách hàng. | |||||

- Đôn đốc Khách hàng trả nợ gốc, lãi | |||||

đúng hạn. | |||||

- Báo cáo kịp thời các quyết định xử lý | |||||

khoản vay theo ủy quyền của Hội sở |

chính. Thực hiện nghiêm chỉnh, kịp thời các quyết định của Trung ương đối với các khoản vay này | |||||

- Đôn dốc Khách hàng trả nợ gốc, lãi | - Đôn đốc bộ phận trực tiếp | - Chậm nhất 10 ngày | |||

đúng hạn. | cho vay thu hồi nợ. | trước ngày đến hạn nợ, | |||

- Chủ động hướng dẫn, hổ trợ thủ tục để | - Ra quyết định xử lý đối với | Phòng Quản lý nợ liệt | |||

Khách hàng trả nợ được thuận tiện, | các đề xuất liên quan đến xử | kê các khoản nợ đến hạn | |||

nhanh chóng. | lý và thu hồi nợ do bộ phận | để chuyển Phòng Khác | |||

- Chịu trách nhiệm thẩm định thực tế của | trực tiếp cho vay trình. | hàng và P Khách hàng | |||

các đề nghị xử lý nợ do Khách hàng gửi | - Báo cáo kịp thời tình hình | thể nhân để đôn đốc | |||

Thu hồi nợ vay | đến: gia hạn nợ, điều chỉnh kỳ hạn nợ, miễn giảm lãi cho vay do Khách hàng gửi đến (nếu có). | thu hồi nợ, xử lý nợ đối với các khoản vay do Hội sở chính trực tiếp cho vay | nhắc nợ. - Trường hợp nguồn thu không đủ, theo dòi việc | ||

- Thực hiện các thủ tục xử lý tài sản bảo | hoặc giải ngân. | hệ thống công nghệ tự | |||

đảm theo quyết định của người quyết | động chuyển nợ quá hạn | ||||

định cho vay (nếu có). | và thông báo kịp thời | ||||

- Thực hiện các công tác liên quan đến | đến Bộ phận trực tiếp | ||||

phát mãi tài sản đảm bảo. | cho vay để phối hợp | ||||

thực hiện theo quy trình | |||||

xử lý nợ quá hạn. |

2.4. THẨM QUYỀN PHÊ DUYỆT TÍN DỤNG ĐỐI VỚI KHÁCH HÀNG CÁ NHÂN TẠI VIETCOMBANK HUẾ

Thẩm quyền phê duyệt tín dụng đối với khách hàng thể nhân (cá nhân, hộ gia đình) | |

Giám đốc VCB Huế | Dưới 5 tỷ đồng |

Hội đồng tín dụng cơ sở VCB Huế | Dưới 30 tỷ đồng |

Phòng quản lý rủi ro trung ương | Dưới 50 tỷ đồng |

Hội đồng tín dụng trung ương | Trên 50 tỷ đồng |

2.5. LÃI SUẤT CHO VAY CÁ NHÂN TẠI VIETCOMBANK HUẾ

ĐVT: %/năm

Lãi suất | |

I. CHO VAY NÔNG NGHIỆP NÔNG THÔN THEO NGHỊ ĐỊNH SỐ 41/2010/NĐ-CP NGÀY 12/04/2010 CỦA CHÍNH PHỦ | |

Cho vay ngắn hạn trong nước - Nông nghiệp nông thôn (bao gồm hộ gia đình) theo quy định tại Nghị định số 41/2010/NĐ-CP ngày 12/04/2010 của Chính phủ về Chính sách tín dụng phục vụ phát triển về nông nghiệp, nông thôn. | 13,0% |

II. CHO VAY SẢN XUẤT KINH DOANH: | |

- Cho vay ngắn hạn: | 15% |

- Cho vay trung hạn: | 15% |

- Cho vay dài hạn: | 15% |

III. CHO VAY TIÊU DÙNG THẤU CHI PHỤC VỤ ĐỜI SỐNG | |

1. Cho vay ngắn hạn thấu chi: | 15% |

2. Cho vay ngắn hạn tiêu dùng phục vụ đời sống | 15% |

3. Cho vay trung dài hạn tiêu dùng phục vụ đời sống | 15% |

4. Cho vay tín chấp đối với CBCNV VCB | 10% |

5. Cho vay cầm cố sổ tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, trái phiếu do Ngân hàng Ngoại thương phát hành. | 13,5% |

6. Cho vay cầm cố sổ, trái phiếu chính phủ do UBND tỉnh, thành phố phát hành, cầm cố sổ tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, trái phiếu do Ngân hàng khác phát hành. | 13,5% |

Phụ lục 3. KẾT QUẢ XỬ LÝ SỐ LIỆU

Doit | uong | ||||

Khach | hang | Nhan | vien | ||

Count | Column N % | Count | Column N % | ||

Gioi tinh Do tuoi Trinh do Thu nhap Thoi gian su dung Tham nien Vi tri cong tac | Nam Nu <25 25-35 36-50 >50 PTTH TC,CD DH SDH <5 5-10 10-15 >15 <1 1-3 4-5 >5 <3 3-7 7-15 >15 Can bo quan ly Nhan vien | 50 | 43,9% | 22 | 40,7% |

64 | 56,1% | 32 | 59,3% | ||

18 | 15,8% | 10 | 18,5% | ||

47 | 41,2% | 24 | 44,4% | ||

34 | 29,8% | 12 | 22,2% | ||

15 | 13,2% | 8 | 14,8% | ||

10 | 8,8% | 0 | 0,0% | ||

26 | 22,8% | 16 | 29,6% | ||

55 | 48,2% | 28 | 51,9% | ||

23 | 20,2% | 10 | 18,5% | ||

13 | 11,4% | 8 | 14,8% | ||

20 | 17,5% | 5 | 9,3% | ||

62 | 54,4% | 28 | 51,9% | ||

19 | 16,7% | 13 | 24,1% | ||

1 | 0,9% | 0 | 0,0% | ||

31 | 27,2% | 0 | 0,0% | ||

63 | 55,3% | 0 | 0,0% | ||

19 | 16,7% | 0 | 0,0% | ||

0 | 0,0% | 3 | 5,6% | ||

0 | 0,0% | 13 | 24,1% | ||

0 | 0,0% | 28 | 51,9% | ||

0 | 0,0% | 10 | 18,5% | ||

0 | 0,0% | 6 | 11,1% | ||

0 | 0,0% | 48 | 88,9% | ||

Muc dich

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Vay tieu dung | 103 | 61,3 | 100,0 | 100,0 |

Missing | System | 65 | 38,7 | ||

Total | 168 | 100,0 |

Cau51b

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Vay SXKD | 84 | 50,0 | 100,0 | 100,0 |

Missing | System | 84 | 50,0 | ||

Total | 168 | 100,0 |

Cau51c

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Vay mua nha, sua nha | 87 | 51,8 | 100,0 | 100,0 |

Missing | System | 81 | 48,2 | ||

Total | 168 | 100,0 |

Cau51d

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Vay mua oto | 79 | 47,0 | 100,0 | 100,0 |

Missing | System | 89 | 53,0 | ||

Total | 168 | 100,0 |

Cau51e

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Vay cam co STK/GTCG | 88 | 52,4 | 100,0 | 100,0 |

Missing | System | 80 | 47,6 | ||

Total | 168 | 100,0 |

Cau51f

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Vay khac | 65 | 38,7 | 100,0 | 100,0 |

Missing | System | 103 | 61,3 | ||

Total | 168 | 100,0 |

Reliability Statistics

N of Items | |

,881 | 22 |

Item-Total Statistics

Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item- Total Correlation | Cronbach's Alpha if Item Deleted | |

TC01 | 75,00 | 49,473 | ,578 | ,873 |

TC02 | 75,53 | 48,885 | ,578 | ,872 |

TC03 | 74,97 | 50,161 | ,511 | ,875 |

TC04 | 75,64 | 50,363 | ,441 | ,877 |

TC05 | 75,21 | 49,451 | ,502 | ,875 |

DU01 | 75,54 | 51,771 | ,369 | ,879 |

DU02 | 74,49 | 51,054 | ,398 | ,878 |

DU03 | 75,11 | 50,304 | ,479 | ,876 |

NL01 | 74,18 | 49,321 | ,483 | ,876 |

NL02 | 74,08 | 50,161 | ,492 | ,875 |

NL03 | 74,21 | 49,415 | ,623 | ,871 |

NL04 | 74,02 | 50,946 | ,477 | ,876 |

NL05 | 74,27 | 49,865 | ,571 | ,873 |

DC01 | 75,04 | 50,795 | ,575 | ,874 |

DC02 | 75,20 | 52,007 | ,499 | ,876 |

DC03 | 75,38 | 51,710 | ,441 | ,877 |

DC04 | 75,36 | 52,482 | ,364 | ,879 |

HH01 | 74,41 | 51,010 | ,412 | ,878 |

HH02 | 74,07 | 51,379 | ,395 | ,878 |

HH03 | 74,04 | 51,328 | ,416 | ,878 |

HH04 | 74,38 | 51,267 | ,406 | ,878 |

HH05 | 74,85 | 51,677 | ,395 | ,878 |