Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu, trừ các khoản nợ điều chỉnh kỳ hạn trả nợ lần đầu phân loại vào nhóm 2 ở trên.

Khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả đủ

theo hợp đồng tín dụng.

Nhóm 4 (Nợ nghi ngờ)

Khách hàng nợ quá hạn từ 181 đến 360 ngày

Các khoản nợ khó đòi được cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu.

Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5 (Nợ có khả năng mất vốn)

Có thể bạn quan tâm!

-

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 2

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 2 -

Tổng Quan Về Hoạt Động Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng

Tổng Quan Về Hoạt Động Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng -

Sơ Đồ Quy Trình Cho Vay Của Ngân Hàng Thương Mại

Sơ Đồ Quy Trình Cho Vay Của Ngân Hàng Thương Mại -

Thực Trạng Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Thực Trạng Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

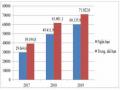

Tình Hình Tài Sản, Nguồn Vốn Của Ngân Hàng Tmcp Quân Đội –Chi Nhánh Huế Năm 2017 - 2019

Tình Hình Tài Sản, Nguồn Vốn Của Ngân Hàng Tmcp Quân Đội –Chi Nhánh Huế Năm 2017 - 2019 -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019

Xem toàn bộ 91 trang tài liệu này.

Khách hàng nợ quá 360 ngày

Các khoản nợ khó đòi được cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu.

Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

Các khoản nợ được cơ cấu lại thời hạn trả nợ lần thứ ba trở lên (kể cả chưa bị

quá hạn hoặc đã quá hạn).

Các khoản nợ khoanh, nợ chờ xử lý.

Đối với các khoản nợ xấu này, ngân hàng thương mại cần phải trích lập dự phòng theo tỷ lệ nhất định nên làm sụt giảm lợi nhuận do phải đội thêm một khoản chi phí tín dụng. Nhìn vào nợ xấu còn có thể đánh giá khả năng quản lý, hiệu quả tín dụng của mỗi ngân hàng thương mại. Do vậy duy trì tỷ lệ nợ xấu ở mức thấp luôn là một nhiệm vụ mà bất cứ định chế nào hoạt động trong lĩnh vực kinh doanh tiền tệ nào đều quan tâm.

Tỷ lệ nợ xấu đối với nhóm khách hàng cá nhân được tính như sau:

Nợ xấu là thước đo quan trọng nhất để đánh giá lành mạnh thể chế. Nó tác động đến tất cả hoạt động kinh doanh của ngân hàng. Vì nếu nợ xấu tăng thì khả năng mất vốn cũng gia tăng làm ảnh hưởng đến dòng tiền thu về, từ đó làm tăng thêm chi phí thực tế cho việc thu hồi vốn, chi phí cơ hội, chi phí đi vay và chi phí bù đắp thanh khoản.

Tỷ lệ nợ xấu nhóm KHCN (%) = Tổng dư nợ cho vay KHCN

Nợ xấu nhóm KHCN

Chỉ tiêu này cho biết nợ xấu chiếm bao nhiêu phần trăm dư nợ hiện tại của cho vay khách hàng cá nhân. Tỷ lệ nợ xấu càng cao phản ánh việc thu hồi vốn của ngân hàng thương mại càng khó khăn, ảnh hưởng đến hiệu quả cho vay và ngược lại.

Ngoài ra, có thể xem xét thêm chỉ tiêu về tỷ trọng nợ xấu cho vay khách hàng cá nhân trên tổng nợ xấu của ngân hàng thương mại. Qua đó, có thể nhận biết nợ xấu của hoạt động tín dụng khách hàng cá nhân chiếm bao nhiêu phần trăm trong tổng nợ xấu của ngân hàng thương mại. Nhờ vậy, ngân hàng thương mại mới phát hiện được hoạt động cho vay nào gặp nhiều khó khăn trong thu hồi nợ và nguyên nhân do đâu để tập trung đưa ra những biện pháp xử lý phù hợp.

b. Chỉ tiêu vòng quay vốn

Vòng quay vốn tín dụng KHCN = Dư nợ bình quân cho vay KHCN

Doanh số thu nợ KHCN

Chỉ tiêu trên phản ánh tỷ lệ giữa doanh số thu nợ với dư nợ cho vay, đo lường tốc độ luân chuyển vốn tín dụng. Qua đó có thể thấy được khả năng mở rộng cho vay và hiệu quả công tác thu hồi nợ của ngân hàng thương mại. Vòng quay vốn tín dụng càng lớn thì việc đưa vốn vào hoạt động kinh doanh của ngân hàng thương mại càng hiệu quả, công tác thu hồi nợ càng thuận lợi, quy mô cho vay sẽ được mở rộng và hầu hết các khoản vay đến hạn trong năm đều được thu hồi đầy đủ. Ngược lại, nếu tỷ lệ càng thấp cho thấy cả cho vay và thu hồi nợ đều đang gặp khó khăn, hoặc cũng có thể là do chính sách tín dụng của ngân hàng thương mại đang thiên về cho vay trung dài hạn.

c. Chỉ tiêu thời gian thu nợ bình quân

Thời gian thu nợ bình quân =

Dư nợ bình quân

Doanh số thu nợ

x 365 (ngày)

Đây là chỉ tiêu phản ánh tốc độ thu hồi nợ nhanh hay chậm về mặt thời gian, chỉ tiêu này càng nhỏ thì thời gian thu hồi nợ cũng như tốc độ luân chuyển vốn của ngân hàng càng nhanh. Đồng vốn cho vay được sử dụng có hiệu quả. Nhưng nếu so sánh với các doanh nghiệp cùng ngành mà chỉ tiêu này vẫn quá thấp thì có thể doanh nghiệp sẽ có thể bị mất khách hàng vì các khách hàng sẽ trả nợ cho ngân hàng và chuyển sang đi vay tại các tổ chức tín dụng cạnh tranh với lãi suất thấp hơn, cung cấp thời gian thời gian sử dụng vốn dài hơn. Và như vậy thì ngân hàng sẽ bị giảm doanh số. Ngược lại, khi so sánh chỉ tiêu này qua từng năm và nhận thấy sự tăng lên thì rất có thể là ngân hàng đang gặp khó khăn với việc thu nợ từ khách hàng và cũng có thể là dấu hiệu cho thấy dư nợ đã vượt quá mức trong khi công tác thu hồi nợ còn gặp nhiều khó khăn.

d. Chỉ tiêu hệ số thu nợ

Hệ số thu nợ KHCN = Doanh số cho vay KHCN

Doanh số thu nợ KHCN

Chỉ tiêu này phản ánh hiệu quả trong việc thu nợ của ngân hàng thương mại, nó phản ánh ngân hàng sẽ thu về bao nhiêu đồng vốn với doanh số cho vay tương ứng trong một thời kỳ nhất định. Nếu chỉ tiêu này cao thể hiện công tác thu hồi nợ thuận lợi, nợ được thu hồi đẩy đủ phản ánh các khoản vay của ngân hàng đạt hiệu quả tốt,khả năng trả nợ của khách hàng ở mức ổn định, rủi ro của ngân hàng sẽ giảm đi. Ngược lại, nếu chỉ tiêu này thấp sẽ thể hiện sự khó khăn, kém hiệu quả trong công tác thu hồi nợ. Tuy nhiên, cũng có thể là do chính sách tín dụng của ngân hàng thương mại đang thiên về cho vay trung dài hạn.

1.4.2.2.4. Nhóm chỉ tiêu sinh lợi

Lợi nhuận = Tổng thu nhập – Tổng chi phí

Lợi nhuận là một mục tiêu mà bất cứ tổ chức kinh tế nào cũng hướng đến. Ngân hàng thương mại với vai trò là một trung gian chuyển giao vốn cho nền kinh tế và cũng hướng đến mục tiêu lợi nhuận như bao doanh nghiệp khác, mục đích là để có thể tồn tại và phát triển hoạt động của mình. Lợi nhuận của ngân hàng thương mại được tạo ra trên cơ sở số dư tín dụng, mức lãi suất và thời gian. Do vậy, ngân hàng phải tính toán để đạt lợi nhuận cao nhất và giảm chi phí, rủi ro đến mức thấp nhất, phải so sánh lợi nhuận thu được với nguy cơ rủi ro mà hoạt động tín dụng đem lại. Đó là lý do vì sao trong việc đánh giá hiệu quả hoạt động tín dụng khách hàng cá nhân của ngân hàng chúng ta cần phải phân tích lợi nhuận từ hoạt động này mang lại.

Đồng thời, để đánh giá đúng sự tăng trưởng hiệu quả tín dụng cá nhân qua các thời kỳ, người ta thường dùng tỷ lệ tăng trưởng lợi nhuận, tỷ lệ này phản ánh rò nét về sự biến động của thị trường cũng như đánh giá đúng hoạt động tín dụng khách hàng cá nhân, đồng thời thể hiện các chính sách tín dụng mà ngân hàng áp dụng qua các thời kỳ có phù hợp hay không.

Tỷ lệ tăng trưởng LN =

LN năm nay-LN năm trước

LN năm trước

× 100%

1.3.3.Các nhân tố ảnh hưởng đến hoạt động cho vay khách hàng cá nhân của ngân hàng thương mại.

1.3.3.1. Các nhân tố thuộc về ngân hàng

Nguồn vốn của ngân hàng

Một ngân hàng muốn hoạt động sản xuất kinh doanh phải có vốn, vốn của ngân hàng là nguồn vốn tự có và vốn huy động được.

Ngân hàng thương mại chịu sự tác động của chính sách tiền tệ, chịu sự ảnh hưởng của ngân hàng trung ương và tuân thủ luật ngân hàng. NHTM chỉ được huy động vốn gấp 20 lần số vốn tự có, tức là vốn tự có càng lớn thì khả năng huy động vốn càng cao và ngân hàng càng dễ thực hiện hoạt động sản xuất, kinh doanh của mình.Hơn nữa, để tiếp cận nhiều khách hàng hơn, ngân hàng phải có vốn để chi trả

cho việc mở rộng thêm chi nhánh, phòng giao dịch, tuyển thêm nhân sự, tăng chi

phí quảng cáo, hiện đại hóa công nghệ…

Ngân hàng cho vay chủ yếu bằng nguồn vốn huy động của mình. Do đó, khi nguồn vốn ngân hàng càng lớn thì cho vay khách hàng càng nhiều, đồng nghĩa với việc hoạt động kinh doanh cảu ngân hàng ngày càng được tăng cường và mở rộng. còn nếu ít vốn thì ngân hàng sẽ không đáp ứng được nhu cầu cho số lượng lớn khách hàng, bỏ lỡ cơ hội đầu tư, lợi nhuận sẽ không cao và việc tăng cường hoạt động cho vay sẽ bị hạn chế. Ngược lại, nếu ngân hàng huy động được nguồn vốn lớn mà lượng vay lại ít sẽ dẫn đến hiện tượng tồn đọng vốn, lượng vốn tồn đọng này không sinh lời mà lãi suất phải trả sẽ làm giảm lợi nhuận của ngâ hàng. Vì vậy, lượng vốn phải tương ứng với lượng cho vay hoặc chênh lệch một phần nhỏ. Việc nghiên cứu tình hình huy động vốn của ngân hang là quan trọng khi muốn tăng hoạt động cho vay khách hàng.

Chính sách tín dụng

Chính sách tín dụng là yếu tố mà khách hàng quan tâm nhất.chính sách tín dụng bao gồm các yếu tố giới hạn mức cho vay đối với một khách hàng, kỳ hạn của khoản vay, lãi suất vay và lệ phí vay, phương thức xử lý hay hướng giải quyết khi khách hàng vay vượt giới hạn… Tất cả các yếu tố đó có ảnh hưởng trực tiếp đến việc mở rộng hoạt động cho vay của ngân hàng. Nếu các yếu tố này đúng đắn, hợp lý, hợp pháp và phù hợp, đáp ứng với đa dạng nhu cầu của khách hàng thì ngân hàng sẽ thành công trong việc cho vay đó. Ngược lại, nếu các yếu tố trên cứng nhắc, thiếu hợp pháp, hợp lý và không theo tình hình thực tế thì việc mở rộng cho vay có thể thất bại.

Thông tin khách hàng

Góp phần cho sự thành công trong hoạt động cho vay là thông tin khách hàng. Trong điều kiện ngày càng cạnh tranh gay gắt thì thôn tin khách hàng rất quan trọng, vì ngân hàng cho khách hàng vay dựa trên thông tin cá nhân của khách hàng. Mức độ chính xác của sự tin tưởng phụ thuộc vào chất lượng thông tin mà ngân

hàng có được. Thông tin trở thành vấn đề thiết yếu với mọi doanh nghiệp nói chung

và ngân hàng thương mại nói riêng.

Để tăng cường hoạt động cho vay, ngân hàng phải quan tâm đến cả yếu tố bên trong và bên ngoài ngân hàng (các yếu tố bên ngoài gồm: khách hàng, chính trị, văn hóa, pháp luật, những biến đổi của môi trường kinh tế, các đối thủ cạnh tranh…). Yêu cầu của thông tin phải đầy đủ, chính xác và kịp thời. Thực tế, ở Việt Nam việc thu thập thông tin đáp ứng yêu cầu trên là khó khăn và còn nhiều hạn chế.

Nguồn nhân lực

Đối với mỗi doanh nghiệp con người là yếu tố quyết định thành bại trong hoạt động kinh doanh, và ngân hàng cũng vậy. Chất lượng nhân sự ngày càng đòi hỏi cao, việc tuyển chọn nhân sự giỏi chuyên môn sẽ giúp ngân hàng tiết kiệm được thời gian, chi phí trong việc đánh giá hiệu quả kinh doanh của dự án, đánh giá tài sản đảm bảo, nhân viên có năng lực phân tích…và tuyển chọn nhân viên có đạo đức có thể ngăn ngừa trong việc sai phạm có thể xảy ra trong hoạt động tín dụng nghề ngiệp.

Nhân viên cũng là một yếu tố quan trọng ảnh hưởng đến việc cho vay khách hàng. Nhân viên có thái độ tốt sẽ giúp cho khách hàng hài lòng hơn và muốn sử dụng dịch vụ tại ngân hàng. Nhân viên có năng lự sẽ giúp cho ngân hàng tìm được nhiều khách hàng làm tăng nguồn lợi nhuận của ngân hàng. Ngược lại thái độ nhân viên không tốt cũng như nhân viên không có năng lực thì lượng khách hàng sẽ giảm hoặc không tăng, đồng thời lợi nhuận sẽ giảm.

1.3.3.2. Các nhân tố bên ngoài

Khách hàng

Khách hàng là người có quan hệ trực tiếp đến hoạt động của ngân hàng. Nếu khách hàng có khả năng chi trả thì việc cho vay sẽ được đảm bảo hơn đối với một khách hàng khả năng trả nợ thấp. Hơn nữa, tư cách đạo đức của khách hàng cũng rất quan trọng bởi trong nhiều trường hợp muốn chiếm đoạt vốn vay, không hoàn trả nợ vay, mặc dù có khả năng chi trả và điều này đã khiến cho ngân hàng gặp rất nhiều rủi ro.

Môi trường kinh tế

Mỗi giai đoạn lịch sử, biến cố kinh tế đều tác động đến hoạt động của ngân hàng như lạm phát, suy thoái hay tăng trưởng kinh tế, chính sách thuế, thay đổi tỷ giá đều ảnh hưởng đến hoạt động kinh doanh của ngân hàng (bao gồm cả hoạt động tín dụng). Nếu nền kinh tế ổn định, lạm phát thấp, không khủng hoảng thì hoạt động sản xuất kinh doanh của khách hàng được tốt hơn và có khả năng hoàn trả nợ vay cả gốc lẫn lãi đúng thời hạn nên hoạt động tín dụng của ngân hàng được phát triển, hiệu quả tín dụng được nâng cao. Ngược lại, trong nên kinh tế suy thoái, lạm phát cao thì hoạt động kinh doanh bị thu hẹp, đầu tư và tiêu dùng bị giảm sút, dẫn đến nhu cầu tín dụng giảm, vốn tín dụng đã thực hiện cũng khó có khả năng sử dụng hiệu quả và trả nợ không đúng hạn làm cho hoạt động tín dụng của ngân hàng không hiệu quả, giảm sút về quy mô và chất lượng.

Pháp luật

Mỗi khi pháp luật thay đổi đều ảnh hưởng mạnh mẽ đến hoạt động sản xuất kinh doanh cho các pháp nhân kinh tế. Do vậy, những ảnh hưởng này cũng ảnh hưởng đến hoạt động kinh doanh của ngân hàng. Hợp đồng tín dụng được kí kết trước hoặc sau khi văn bản pháp luật ban hành và có hiệu lực, nếu các hợp đồng kí kết trước khi văn bản pháp luật ban hành có những nội dung bị trái với văn bản pháp luật đó thì dễ nhận lấy rủi ro. Mặt khác các doanh nghiệp bị chi phối bởi các hành vi hợp đồng mà họ đã kí thì việc kinh doanh của họ sẽ gặp nhiều khó khăn, dẫn tới không trả được nợ cho ngân hàng.

Môi trường tự nhiên

Ngoài ra, môi trường tự nhiên cũng ảnh hưởng đến hoạt động ngân hàng nói chung và hoạt động tín dụng nói riêng. Ví dụ như hạn hán, lụt lội, dịch bệnh… làm cho hoạt động sản xuất kinh doanh của các khách hàng gặp nhiều khó khăn, làm ảnh hưởng đến khả năng trả nợ của họ.

KẾT LUẬN CHƯƠNG 1

Chương 1 của khóa luận đã đề cập đến một số lý luận chung về KHCN, từ khái niệm, đặc điểm, vai trò và nhu cầu vốn của khách hàng. Bên cạnh đó, cũng đề cập đến các chỉ tiêu đánh giá hiệu quả cho vay KHCN. Có thể thấy, hoạt động cho vay KHCN đóng vai trò quan trọng đối với nền kinh tế. Việc nâng cao hiệu quả hoạt động cho vay khách hàng cá nhân ngày càng được chú trọng và có ý nghĩa quan trọng đối với NHTM.