KẾT LUẬN CHƯƠNG 4 132

CHƯƠNG 5. KẾT LUẬN, GIẢI PHÁP VÀ KIẾN NGHỊ 133

5.1.KẾT LUẬN 133

5.1.1. Các kết luận về hiệu quả ngân hàng khi đo lường thông qua mô hình DEA với

đầu ra không mong muốn là nợ xấu. 133

5.1.2. Kết luận về đo lường hiệu quả chi phí (cost efficiency) 139

5.1.3. Các kết luận về mức độ ảnh hưởng của nợ xấu đến hiệu quả chi phí của hệ thống ngân hàng thương mại Việt Nam 140

5.1.4. Các kết luận về sự tác động ngược lại của hiệu quả chi phí đến tỷ lệ nợ xấu của hệ thống ngân hàng thương mại Việt Nam 142

5.2. GIẢI PHÁP 143

5.2.1. Nhóm giải pháp nâng cao hiệu quả chi phí của hệ thống ngân hàng thương mại Việt Nam 143

Có thể bạn quan tâm!

-

Mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng tại hệ thống ngân hàng thương mại Việt Nam - 1

Mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng tại hệ thống ngân hàng thương mại Việt Nam - 1 -

Mục Tiêu Nghiên Cứu Và Câu Hỏi Nghiên Cứu

Mục Tiêu Nghiên Cứu Và Câu Hỏi Nghiên Cứu -

Cơ Sở Lý Luận Về Hiệu Quả Ngân Hàng, Nợ Xấu, Và Cơ Sở Lý Thuyết Về Mối Quan Hệ Giữa Nợ Xấu Và

Cơ Sở Lý Luận Về Hiệu Quả Ngân Hàng, Nợ Xấu, Và Cơ Sở Lý Thuyết Về Mối Quan Hệ Giữa Nợ Xấu Và -

Cách Tiếp Cận Phi Tham Số (Non – Parametric Approach) Của Cách Tiếp Cận Cấu Trúc

Cách Tiếp Cận Phi Tham Số (Non – Parametric Approach) Của Cách Tiếp Cận Cấu Trúc

Xem toàn bộ 200 trang tài liệu này.

5.2.2. Nhóm giải pháp tổng thể nhằm quản trị nợ xấu và giảm trừ sự tác động của nợ xấu đến hiệu quả chi phí 145

5.2.3. Nhóm giải pháp cụ thể để loại trừ các hoạt động làm “quản lý kém” và gia tăng hỗ trợ của các chính sách kinh tế vĩ mô 146

5.3. KIẾN NGHỊ 149

5.3.1. Kiến nghị các ngân hàng thương mại hướng đến mảng kinh doanh ngân hàng bán lẻ như một chiến lược dài hạn nhằm nâng cao hiệu quả ngân hàng và giảm trừ sự tác động của nợ xấu 149

5.3.2. Kiến nghị các ngân hàng thương mại xây dựng mô hình quản trị ngân hàng hiện đại nhằm hướng đến biên hiệu quả ngân hàng 150

5.3.3. Kiến nghị các ngân hàng thương mại áp dụng phương pháp quản lý nợ xấu chủ động 151

5.3.4. Kiến nghị NHNN xây dựng hệ thống đo lường hiệu quả ngân hàng 153

5.3.5. Nhóm kiến nghị cơ quan hoạch định chính sách nhằm hỗ trợ ổn định hệ thống tài chính và thúc đẩy xử lý triệt để nợ xấu 154

5.3.6. Kiến nghị về chính sách vĩ mô 157

5.4. HẠN CHẾ CỦA ĐỀ TÀI VÀ HƯỚNG NGHIÊN CỨU TIẾP THEO 158

KẾT LUẬN CHƯƠNG 5 160

KẾT LUẬN 161

DANH MỤC CÔNG TRÌNH LIÊN QUAN ĐẾN LUẬN ÁN ĐÃ CÔNG BỐ CỦA TÁC GIẢ 166

PHỤ LỤC 167

DANH MỤC HÌNH

Hình 1.1: Ba mô hình theo ba cách tiếp cận Abraham Charnes et al. (1994) 22

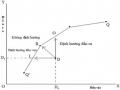

Hình 1.2: Hiệu quả kỹ thuật theo định hướng đầu vào 23

Hình 1.3: Hiệu quả kỹ thuật theo định hướng đầu ra 24

Hình 4.1: Vòng tròn đơn vị về tính ổn định của mô hình 128

Hình 4.2: Kết quả phân tích hàm phản ứng đẩy IRFs 130

Hình 5.1: Các phương án quyết định bán nợ, giữ nợ hay đưa ra bảng cân đối kế toán

.................................................................................................................................152

DANH MỤC BẢNG

Bảng 3.1: Các ngân hàng thương mại (DMUs) trong mẫu nghiên cứu 69

Bảng 3.2: Số ngân hàng trong mẫu nghiên cứu giai đoạn 2007 – 2014 70

Bảng 4.1: Tình hình nợ xấu của các NHTM Việt Nam từ 2007 đến 2014 75

Bảng 4.2: Điểm hiệu quả ngân hàng của AGR khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 82

Bảng 4.3: Điểm hiệu quả ngân hàng của BID khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 82

Bảng 4.4: Điểm hiệu quả ngân hàng của CTG khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 83

Bảng 4.5: Điểm hiệu quả ngân hàng của VCB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 84

Bảng 4.6: Điểm hiệu quả ngân hàng của MHB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 85

Bảng 4.7: Điểm siêu hiệu quả ngân hàng (super – efficiency) 86

Bảng 4.8: Điểm hiệu quả ngân hàng của BVB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 87

Bảng 4.9: Điểm hiệu quả ngân hàng của MBB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 87

Bảng 4.10: Điểm hiệu quả ngân hàng của MDB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 88

Bảng 4.11: Điểm hiệu quả ngân hàng của NSB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 89

Bảng 4.12: Điểm hiệu quả ngân hàng của LVP khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 90

Bảng 4.13: Điểm hiệu quả ngân hàng của TPB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 91

Bảng 4.14: Điểm hiệu quả ngân hàng của TCB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 92

Bảng 4.15: Điểm hiệu quả ngân hàng của SCB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 90

Bảng 4.16: Điểm siêu hiệu quả của các ngân hàng MBB, MDB, LVP, TPB, TCB, NSB, SCB 93

Bảng 4.17: Điểm hiệu quả ngân hàng của DAI khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 94

Bảng 4.18: Điểm hiệu quả ngân hàng của EAB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 95

Bảng 4.19: Điểm hiệu quả ngân hàng của GPBank khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 96

Bảng 4.20: Điểm hiệu quả ngân hàng của HAB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 97

Bảng 4.21: Điểm hiệu quả ngân hàng của PGBank khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 98

Bảng 4.22: Điểm hiệu quả ngân hàng của PNB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 99

Bảng 4.23: Điểm hiệu quả ngân hàng của OEB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 100

Bảng 4.24: Điểm hiệu quả ngân hàng của TNB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 101

Bảng 4.25: Điểm hiệu quả ngân hàng của NAV khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 102

Bảng 4.26: Điểm hiệu quả ngân hàng của CB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 102

Bảng 4.27: Điểm hiệu quả ngân hàng của PVcombank khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 103

Bảng 4.28: Điểm hiệu quả ngân hàng của ABB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 102

Bảng 4.29: Điểm hiệu quả ngân hàng của ACB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 105

Bảng 4.30: Điểm hiệu quả ngân hàng của BAN khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 106

Bảng 4.32: Điểm hiệu quả ngân hàng của KLB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 108

Bảng 4.34: Điểm hiệu quả ngân hàng của NAB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 111

Bảng 4.35: Điểm hiệu quả ngân hàng của OCB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 112

Bảng 4.36: Điểm hiệu quả ngân hàng của EIB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 113

Bảng 4.38: Điểm hiệu quả ngân hàng của SHB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 115

Bảng 4.39: Điểm hiệu quả ngân hàng của SGB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 116

Bảng 4.40: Điểm hiệu quả ngân hàng của STB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 117

Bảng 4.41: Điểm hiệu quả ngân hàng của VAB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu VAB 117

Bảng 4.42: Điểm hiệu quả ngân hàng của VIB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 119

Bảng 4.43: Điểm hiệu quả ngân hàng của VPB khi có sự ảnh hưởng của đầu ra không mong muốn là nợ xấu 120

Bảng 4.44: Điểm siêu hiệu quả (super – efficiency) của các ngân hàng trong nhóm nghiên cứu 120

Bảng 4.45: Tổng hợp điểm hiệu quả chi phí của ngân hàng 121

Bảng 4.46: Thống kê mô tả điểm hiệu quả chi phí (cost efficiency) 123

Bảng 4.47: Thống kê mô tả các biến trong ước lượng S – GMM hai bước và mô hình PVAR 123

Bảng 4.48: Kết quả ước lượng bằng phương pháp S – GMM hai bước lCE 124

Bảng 4.49: Kết quả ước lượng bằng phương pháp S – GMM hai bước cho lNPLR .. 125 Bảng 4.50: Xác định độ trễ tối ưu cho mô hình PVAR 126

Bảng 4.51: Kết quả kiểm định nghiệm đơn vị cho lCE và lNPLR 127

Bảng 4.52: Kết quả kiểm định tính ổn định của mô hình 127

Bảng 4.53: Kết quả ước lượng bằng mô hình PVAR 128

Bảng 4.54: Kết quả phân tích quan hệ nhân quả Granger 129

Bảng 4.55: Kết quả phân tích ma trận phân rã phương sai FEVDs 130

PHẦN MỞ ĐẦU

1. TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Những nghiên cứu về hiệu quả ngân hàng ngày càng đa dạng về đối tượng, mô hình, và phương pháp, đặc biệt là kể từ sau năm 1990. Tính đa dạng đó không chỉ nằm ở phương pháp đo lường hiệu quả, mà còn nghiên cứu về mối quan hệ giữa hiệu quả với một hoặc vài đối tượng nghiên cứu khác nhau như: nợ xấu, năng lực cạnh tranh, giá trị vốn hóa ngân hàng… Trong đó, nợ xấu với hiệu quả được đánh giá là vấn đề nổi cộm và ảnh hưởng mọi hoạt động kinh doanh ngân hàng.

Vì thế, mối quan hệ giữa nợ xấu với hiệu quả ngân hàng đã được nghiên cứu kỹ lưỡng với nhiều thành tựu đáng kể cho đến nay. Lúc đầu, các nhà kinh tế học như Mester (1996), Berger & DeYoung (1997), Berger & Mester (1997) là những người đặt nền tảng về tầm quan trọng của nợ xấu khi phân tích hiệu quả ngân hàng. Tiếp đến Keeton & Morris (1987), Berger & DeYoung (1997), và Koutsomanoli – Filippaki et al. (2009) là những người phát triển các lý thuyết nhằm hỗ trợ giải thích cho mối quan hệ giữa nợ xấu và hiệu quả ngân hàng. Các lý thuyết bao gồm: lý thuyết “kém may mắn” (bad luck), lý thuyết “quản lý kém” (bad management), lý thuyết “hà tiện” (skimping), lý thuyết “quản lý tránh rủi ro” (risk – averse management).

Còn tại Việt Nam, nợ xấu được tích tụ và gia tăng mạnh trong thời gian trước năm 2014. Những hoạt động tái cơ cấu ngân hàng, xử lý nợ xấu, thành lập công ty Quản lý tài sản các Tổ chức Tín dụng (VAMC)…đã minh chứng cho thấy nợ xấu là mối đe dọa đến ổn định tài chính quốc gia, an ninh hệ thống ngân hàng, và suy giảm hiệu quả ngân hàng trầm trọng. Vì vậy, nghiên cứu về nợ xấu, hiệu quả ngân hàng, và mối quan hệ giữa nợ xấu với hiệu quả ngân hàng trở nên cấp thiết nhằm tìm hiểu bản chất và các nguyên nhân gây nên những tình trạng bất ổn của hệ thống ngân hàng thương mại.

Do đó, luận án này sẽ tiến hành nghiên cứu về nợ xấu, hiệu quả ngân hàng và mối quan hệ giữa chúng. Các đối tượng nghiên cứu trên được chuyển tải thông qua

đề tài mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng tại hệ thống ngân hàng thương mại Việt Nam. Đề tài sẽ nghiên cứu sẽ được tiến hành ở các khía cạnh: (i) Thứ nhất, đo lường điểm hiệu quả ngân hàng có tính đến nợ xấu là một đầu ra không mong muốn, nhằm đánh giá mức độ ảnh hưởng của nợ xấu đến điểm số hiệu quả của từng ngân hàng; (ii) thứ hai, tìm kiếm bằng chứng thực nghiệm về mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng và ngược lại; (iii) thứ ba, luận án tìm kiếm bằng chứng thực nghiệm về mối quan hệ nhân quả giữa nợ xấu và hiệu quả ngân hàng. Từ đó, luận án sẽ phân tích được nguyên nhân gây ra nợ xấu, và mức độ giải thích cho sự thay đổi của nợ xấu với hiệu quả chi phí tại hệ thống ngân hàng thương mại Việt Nam.

Khi nghiên cứu mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng sẽ làm luận án đạt được hai ý nghĩa về lý luận cũng như thực tiễn.

Về mặt lý luận. Thứ nhất, luận án hệ thống hóa các cơ sở lý thuyết về mối quan hệ giữa nợ xấu với hiệu quả ngân hàng. Tìm hiểu những nhân tố tác động đến nợ xấu và những yếu tố ảnh hưởng lên hiệu quả ngân hàng; thứ hai, luận án bổ sung cách đánh giá mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng thông qua đo lường điểm hiệu quả ngân hàng có nợ xấu là đầu ra không mong muốn. Bởi các nghiên cứu về hiệu quả ngân hàng tại Việt Nam như Hùng (2008), Vu et al. (2010) Dang – Thanh (2012), Minh et al. (2013), Chang et al. (2015)…chỉ đo lường điểm hiệu quả nhưng chưa tính đến sự ảnh hưởng của nợ xấu; thứ ba, luận án sẽ tiến hành đánh giá mối quan hệ giữa nợ xấu và hiệu quả ngân hàng tại hệ thống các ngân hàng thương mại Việt Nam. Kết quả nghiên cứu sẽ là bằng chứng thực nghiệm đánh giá để mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng, nguyên nhân gây ra nợ xấu, mức độ giải thích cho sự thay đổi của nợ xấu và hiệu quả ngân hàng tại hệ thống ngân hàng thương mại Việt Nam. Đồng thời, kết quả còn hỗ trợ kiểm định các giả thuyết nghiên cứu về mối quan hệ giữa nợ xấu với hiệu quả ngân hàng tại Việt Nam; thứ tư, luận án sử dụng nhiều phương pháp nghiên cứu khác nhau để đảm bảo kết quả phản ánh tốt nhất về mức độ ảnh hưởng của nợ xấu đến hiệu quả ngân hàng, bao gồm: Phương pháp bao dữ liệu DEA, phương pháp ước lượng S –