CHƯƠNG 2: THỰC TRẠNG NỢ XẤU TẠI MỘT SỐ NGÂN HÀNG THƯƠNG MẠI VIỆT NAM.

2.1 Phân loại nợ xấu theo tiêu chuẩn Việt Nam

2.1.1 Từ trước năm 2013

Theo quyết định của Thống đốc NHNN số 493/2005/QĐ-NHNN Ban hành Quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của TCTD và quyết định của NHNN số 18/2007/QĐ-NHNN ngày 25/04/2007 về việc sửa đổi, bổ sung một số điều của quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của TCTD ban hành theo quyết định số 493/2005/QĐ-NHNN ngày 22/04/2005 của Thống đốc NHNN cho rằng:

“Nợ xấu” là các khoản nợ thuộc các nhóm 3, 4, 5 bao gồm nợ dưới tiêu chuẩn, nợ nghi ngờ, nợ có khả năng mất vốn quy định tại điều 6 và điều 7 của Quyết định 493 và Quyết định 18. Các TCTD được phép thực hiện phân loại nợ theo phương pháp định lượng hoặc định tính (TCTD phải trình Ngân hàng Nhà nước chính sách dự phòng rủi ro và chỉ được thực hiện sau khi Ngân hàng Nhà nước chấp thuận bằng văn bản).

Như vậy khi xem xét định nghĩa nợ xấu của các NHTM có thể thấy về mặt định lượng thời gian trả nợ quá hạn từ 91 ngày trong định nghĩa nợ xấu của Việt Nam và thông lệ quốc tế là khá tương đồng. Tuy nhiên, để đánh giá chính xác hơn nợ xấu thì yếu tố định tính xem xét khả năng trả nợ của người vay, đặc biệt không chỉ có dấu hiệu rò ràng về việc không trả được nợ, mà còn phải xét tới các tổn thất có thể xảy ra trong tương lai là rất quan trọng.

Ở Việt Nam, một số ít các ngân hàng áp dụng phương pháp định tính trong phân loại nợ (BIDV, Agribank, VCB) sẽ có tính toán nợ xấu cao hơn so với các ngân hàng chỉ tính toán theo phương pháp định lượng. Ngoài ra, một số yếu tố chi tiết hơn trong phân loại nợ và trích lập dự phòng sẽ tiếp tục làm cho khoảng cách nợ xấu theo chuẩn mực kế toán Việt Nam và thông lệ quốc tế cách xa nhau (Đinh Thị Thanh Vân, 2012).

Bảng 2.1: So sánh quan điểm về nợ xấu

Basel II | IAS 39 | FSIs | Việt Nam | |

Mục tiêu tính nợ xấu | Giám sát và ổn định hoạt động hệ thống ngân hàng | Lập báo cáo kết quả hoạt động trong kỳ | Tính toán chỉ tiêu lành mạnh tài chính | Lập báo cáo kết quả trong kỳ |

Định lượng | Nợ quá hạn 90 ngày trở lên | Nợ quá hạn 90 ngày trở lên | Nợ quá hạn 90 ngày trở lên | Nợ quá hạn trên 90 ngày |

Định tính | Dấu hiệu khoản vay chưa được thanh toán, các mất mát có thể xảy ra | Dấu hiệu khách quan là khoản vay giảm giá trị | Dấu hiệu người vay có khả năng không trả được nợ | Dấu hiệu khoản nợ không thu hồi được và có khả năng mất vốn |

Có thể bạn quan tâm!

-

Các Nhân Tố Tác Động Đến Nợ Xấu Tại Ngân Hàng Thương Mại

Các Nhân Tố Tác Động Đến Nợ Xấu Tại Ngân Hàng Thương Mại -

Nhân Tố Khách Quan Môi Trường Kinh Doanh Và Chính Sách Nhà

Nhân Tố Khách Quan Môi Trường Kinh Doanh Và Chính Sách Nhà -

Các nhân tố tác động đến nợ xấu tại một số ngân hàng Việt Nam - Nguyễn Khắc Hải Minh - 5

Các nhân tố tác động đến nợ xấu tại một số ngân hàng Việt Nam - Nguyễn Khắc Hải Minh - 5 -

Dư Nợ Tín Dụng Của 8 Nhtm Niêm Yết Trên Sàn Chứng Khoán

Dư Nợ Tín Dụng Của 8 Nhtm Niêm Yết Trên Sàn Chứng Khoán -

Mô Hình Nghiên Cứu Thực Nghiệm Đo Lường Các Nhân Tố Ảnh Hưởng Đến Nợ Xấu Tại Một Số Ngân Hàng Thương Mại Việt Nam

Mô Hình Nghiên Cứu Thực Nghiệm Đo Lường Các Nhân Tố Ảnh Hưởng Đến Nợ Xấu Tại Một Số Ngân Hàng Thương Mại Việt Nam -

Kết Quả Tương Quan Chi Tiết Giữa Các Biến Độc Lập

Kết Quả Tương Quan Chi Tiết Giữa Các Biến Độc Lập

Xem toàn bộ 94 trang tài liệu này.

Nguồn: Đinh Thị Thanh Vân, 2012

2.1.2 Từ năm 2013 đến nay

Thông tư 02/2013/TT-NHNN ngày 21/01/2013 v/v: Quy định phân loại tài sản có, mức trích lập, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng rủi ro trong hoạt động tổ chức tín dụng có hiệu lực từ 01/06/2013.

Thông tư số 12/2013/TT-NHNN ngày 27/05/2013 sửa đổi một số điều của Thông tư 02/2013/TT-NHNN ngày 21/01/2013, trong đó lui thời điểm áp dụng từ 01/06/2013 đến ngày 01/06/2014.

Thông tư số 09/2014/TT-NHNN ngày 18/03/2014 sửa đổi, bổ sung một số điều của Thông tư số 02/2013/TT- NHNN có hiệu lực kể từ 20/03/2014.

Về bản chất, Thông tư 02 không có gì thay đổi nhiều về phương pháp phân loại nợ trích lập dự phòng rủi ro hay mang tính đột phá, mà chỉ yêu cầu các TCTD cần phân tích chất lượng tín dụng theo phương pháp định lượng, để đảm bảo nguyên tắc thận trọng trong trích lập dự phòng rủi ro cho ngân hàng.

Điểm mới của Thông tư 02 có thể nhận thấy là bên cạnh việc tất cả các TCTD phải phân loại nợ theo 5 nhóm như cũ, còn phải kèm theo các tiêu chí chặt chẽ hơn. Đặc biệt nhiều khoản cấp tín dụng dưới các hình thức như ủy thác đầu tư, cho vay hợp vốn, mua trái phiếu DN chưa niêm yết... phải trích lập đầy đủ dự phòng rủi ro.

Trước đây, các TCTD tự phân nhóm đối với các khoản nợ tín dụng, bao gồm cả tiêu chí định lượng và định tính tuy nhiên, các tiêu chí định lượng chưa đóng vai trò quyết định, do đó có mức độ chủ quan trong đánh giá là cao khiến rủi ro đạo đức tăng cao. Theo quy định mới, các ngân hàng chuyển thông tin lên Trung tâm Thông tin tín dụng (CIC), NHNN tổng hợp và sau đó các TCTD muốn tìm hiểu về khách hàng phải truy xuất thông tin từ CIC. Quy định mới sẽ dẫn tới sự thống nhất trong việc phân loại nhóm nợ đối với một khách hàng cụ thể và do đó tránh tình trạng khách hàng có nợ xấu tại NHTM này có thể tiếp tục vay tại NHTM khác làm gia tăng rủi ro hệ thống.

Theo quy định tại Thông tư này, mỗi quý một lần, các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài phải tự thực hiện phân loại nợ, cam kết ngoại bảng và gửi kết quả cho Trung tâm thông tin tín dụng (CIC). CIC có trách nhiệm tổng hợp và cung cấp lại danh sách khách hàng có nhóm nợ ở mức độ rủi ro cao nhất để tổ chức tín dụng, chi nhánh ngân hàng nước ngoài điều chỉnh kết quả phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro

Bảng 2.2: So sánh Thông tư 02/2013/TT-NHNN và Thông tư 09/2014/TT-NHNN

Thông tư 09/2014/TT- NHNN | Nhận xét | |

Các TCTD xếp hạng tín dụng nội bộ theo kết quả xếp hạng tín dụng của CIC kể từ 1/6/2014 | Các TCTD xếp hạng tín dụng nội bộ theo kết quả xếp hạng tín dụng của CIC kể từ 1/1/2015. | Thông tư 09/2014/TT- NHNN lùi thời hạn áp dụng cho hình thức phân loại chặt chẽ này. |

Quyết định 780/QĐ- NHNN hết hiệu lực kể | Thông tư 09 bổ sung quy định về cơ cấu lại thời hạn | Về nguyên tắc, việc cơ cấu lại thời hạn trả nợ và giữ |

trả nợ và giữ nguyên nhóm nợ với hiệu lực thi hành kể từ 20/3/2014 và hết hiệu lực thi hành kể từ ngày 1/4/2015. Những quy định mới này chặt chẽ hơn so với Quyết định 780/QĐ-NHNN và Chỉ thị 04/CT-NHNN. Theo đó, các TCTD phải ban hành quy định nội bộ về kiểm soát, giám sát | nguyên nhóm nợ vẫn tiếp tục được thực hiện, tuy nhiên, với các điều kiện chặt chẽ hơn. Đặc biệt, mỗi khoản nợ chỉ được cơ cấu lại một lần nhằm tránh hiện tượng các TCTD lợi dụng việc cơ cấu việc cơ cấu nợ nhiều lần, làm sạch khoản vay và làm đẹp báo cáo tài chính. | |

Các khoản nợ vi phạm quy định pháp luật phải được phân loại lại phù hợp với mức độ rủi ro của các khoản nợ đó. | Các khoản nợ vi phạm pháp luật và các khoản nợ phải thu hồi theo kết luận của thanh tra được phân loại tối thiểu vào nhóm 3 và tùy theo thời gian quá hạn kể từ ngày ra quyết định thu hồi nợ hoặc kể từ ngày phải thu hồi theo kết luận thanh tra, các khoản nợ này phải được phân loại vào nhóm 4 hoặc nhóm 5 tương ứng | Quy định này áp dụng đối với những vi phạm liên quan đến cấp tín dụng cho chủ ngân hàng và người thân, doanh nghiệp mà chủ ngân hàng sở hữu trên 10% vốn điều lệ và vi phạm các quy định khác về giới hạn cấp tín dụng. Theo Thông tư 09/2014/TT-NHNN những khoản nợ vi phạm nói trên sẽ bị thu hồi nợ và phân loại tối thiểu vào nhóm 3. Tuy nhiên, tác động của quy định này không quá lớn do việc phát hiện và chứng minh vi |

phạm này tương đối phức tạp. | ||

Không quy định | Trích dự phòng đối với trái phiếu VAMC: Ngân hàng bán nợ xuất toán ra khỏi các khoản mục nội bảng của bảng cân đối kế toán các khoản nợ xấu đã được bán cho VAMC và ghi nhận trái phiếu đặc biệt VAMC phát hành là một tài sản. Ngân hàng bán nợ phải trích lập dự phòng rủi ro cho trái phiếu đặc biệt mà VAMC phát hành. Trái phiếu đặc biệt là tài sản có phải trích dự phòng rủi ro của NHTM. | Các TCTD sẽ tiến hành trích lập dự phòng đối với trái phiếu đặc biệt của VAMC trong vòng 5 năm, theo quy định tại Thông tư 19/2013/TT-NHNN. Do đó, chi phí trích lập dự phòng đối với những TCTD đã bán nợ cho VAMC trong năm 2013 sẽ tăng lên. |

Không quy định | Các TCTD phải có quy định nội bộ tự đánh giá tài sản đảm bảo để đảm bảo giá trị tài sản bảo đảm phù hợp với giá trị thị trường khi tính số tiền trích lập dự phòng cụ thể. Đồng thời, kết quả định giá tài sản bảo đảm có giá trị sử dụng tối đa 12 tháng kể từ ngày của kết quả định giá đó | Hiện nay, giá trị tài sản đảm bảo là giá trị ghi nhận theo giá trị sổ sách tại thời điểm khách hàng thế chấp để vay vốn. Trên thực tế, giá của một số loại bất động sản đã giảm mạnh tới 30% trong hai năm gần đây. Bên cạnh đó, rất nhiều tài sản thế chấp cho các khoản vay là tài sản |

ảo, hoặc không thể bán để thu hồi vốn được. Việc định giá lại các tài sản bảo đảm hàng năm phù hợp với giá thị trường, trên cở sở đó tính số tiền trích lập dự phòng cụ thể sẽ khiến cho nhiều ngân hàng phải tăng chi phí trích lập dự phòng do giá trị tài sản bảo đảm thực chất đã giảm đi nhiều. |

Nguồn: Tác giả tổng hợp

2.1.3 Tình hình trích lập dự phòng

Trích lập dự phòng nhằm bảo đảm an toàn cho hoạt động nhưng sẽ làm giảm lợi nhuận của các NHTM. Do vậy, dưới áp lực về chỉ tiêu lợi nhuận của cổ đông nhiều NHTM đã tìm cách giảm số tiền trích lập dự phòng.

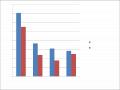

Hình 2.1 : Số liệu trích lập dự phòng của các NHTM

ĐVT: triệu đồng

7,000,000

6,000,000

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

0

2010

2011

2012

2013

CTG STB BID VCB ACB EIB MBB SHB

Nguồn: Tổng hợp của tác giả từ BCTC của NHTMCP

Có thể thấy ba ngân hàng lớn gồm BIDV, Vietinbank và Vietcombank, với dư nợ tín dụng quy mô gấp nhiều lần các ngân hàng còn lại, thường chiếm từ 70 – 80% quy mô dự phòng và sử dụng dự phòng trong số 8 ngân hàng được thống kê.

2.2 Tổng quan tình hình hoạt động của Ngân hàng thương mại Việt Nam giai đoạn từ 2009-2013

2.2.1 Sự tăng trưởng về quy mô tổng tài sản, nguồn vốn

Trước áp lực cạnh tranh cũng như nhằm tăng cường tiềm lực tài chính, nâng cấp và mở rộng mạng lưới, phát triển công nghệ thì tăng trưởng về quy mô tài sản, nguồn vốn là bắt buộc với các Ngân hàng.

Theo Nghị định số 141/2006/NĐ-CP ngày 22/11/2006 của Chính phủ quy định đối với các NHTM, mức vốn pháp định áp dụng cho đến 31/12/2010, gia hạn đến năm 2011 là 3.000 tỷ đồng. Đến nay, tất cả các NHTM đều đạt mức vốn pháp định trên. Mức vốn điều lệ và vốn chủ sở hữu tăng trưởng qua các năm.

Trong thời gian tới, khi Việt Nam ngày càng hội nhập sâu vào nền kinh tế thế giới, có thể NHNN sẽ nâng quy định về vốn điều lệ. Trước đây, NHNN cũng đã từng xây dựng dự thảo Nghị định về việc ban hành danh mục mức vốn pháp định của tổ chức tín dụng. Theo đó, năm 2015, vốn điều lệ của ngân hàng sẽ nâng lên 10.000 tỷ đồng. Tuy nhiên, do khủng hoảng kinh tế diễn ra, dự định này đã bị dừng lại nhưng chắc chắn, thời gian tới, NHNN sẽ phải nâng quy định về vốn điều lệ. Khi đó, ngân hàng có vốn điều lệ 3.000 tỷ đồng nếu không sáp nhập, sẽ phải đóng cửa

Bảng 2.3: Quy mô tổng tài sản, vốn điều lệ, vốn chủ sở hữu của 8 NHTMCP niêm yết

Đơn vị tính: tỷ đồng

2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng tài sản | 1.227.851 | 1.671.101 | 2.042.945 | 2.189.897 | 2.410.316 |

Tốc độ tăng (%) | 36.10 | 22.25 | 7.19 | 10.07 |

69.569 | 84.579 | 97.461 | 123.739 | 142.798 | |

Tốc độ tăng (%) | 21.58 | 15.23 | 26.96 | 15.40 | |

Tổng vốn chủ sở hữu | 89.266 | 113.025 | 139.079 | 165.447 | 197.861 |

Tốc độ tăng (%) | 26.62 | 23.05 | 18.96 | 19.59 |

Nguồn: Tổng hợp của tác giả từ BCTN của NHTMCP

2.2.2 Sự phát triển mạng lưới:

Mạng lưới chi nhánh và phòng giao dịch các ngân hàng có tốc độ tăng nhanh trong giai đoạn 2009 – 2010, từ 2590 chi nhánh và phòng giao dịch năm 2009 lên 2944 chi nhánh và phòng giao dịch năm 2010 (tăng 13,67%). Đến giai đoạn 2012-2013 tốc độ phát triển mạng lưới đã chậm lại (tăng 5,84%) do thực thi QĐ 13/2008/QĐ-NHNN theo đó các NHTM phải đảm bảo số vốn điều lệ để mở thêm chi nhánh là 100 tỷ/chi nhánh đối với TPHCM và Hà Nội, 50 tỷ/chi nhánh đối với các tỉnh, thành khác và hiện nay là thông tư 21/2013/TT-NHNN có hiệu lực từ 23/10/2013 quy định mạng lưới hoạt động của NHTM theo đó số chi nhánh NHTM được mở phải đảm bảo vốn điều lệ là 300 tỷ/chi nhánh đối với TPHCM và Hà Nội, 50 tỷ/chi nhánh đối với các tỉnh, thành khác.

Bảng 2.4: Số lượng chi nhánh và phòng giao dịch của 8 NHTM niêm yết

2009 | 2010 | 2011 | 2012 | 2013 | |

Vietinbank | 943 | 1041 | 1050 | 1150 | 1151 |

Vietcombank | 321 | 357 | 375 | 389 | 412 |

Sacombank | 322 | 366 | 408 | 414 | 414 |

ACB | 237 | 280 | 325 | 341 | 344 |

Eximbank | 139 | 182 | 202 | 206 | 206 |

MBB | 103 | 140 | 167 | 173 | 208 |