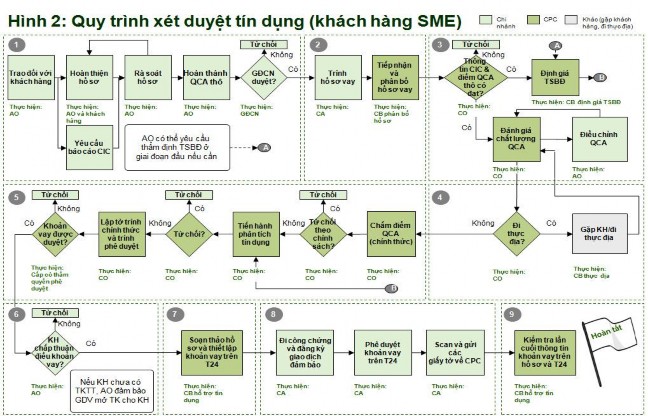

2.2. THỰC TRẠNG HOẠT ĐỘNG MỞ RỘNG TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP VỪA VÀ NHỎ TẠI NGÂN HÀNG VIỆT NAM THỊNH VƯỢNG CHI NHÁNH KINH ĐÔ

2.2.1. Các sản phẩm cho vay DNV&N tại chi nhánh

Hiện nay tại chi nhánh có các sản phẩm cho vay đa dạng bao gồm: cho vay ngắn hạn theo món, cho vay theo hạn mức tín dụng ngắn hạn, cho vay theo dự án đầu tư trung và dài hạn, cho vay chiết khấu chứng từ xuất khẩu, cho vay cầm cố giấy tờ có giá, cho vay tài trợ vốn lưu động, thấu chi tài khoản doanh nghiệp, cho vay hợp vốn, tài trợ dự án trọn gói, cho vay theo chương trình SMEFP, cho vay tín chấp, Tài trợ khách hàng Doanh nghiệp vừa và nhỏ được đảm bảo 100% bằng bất động sản, chương trình tín dụng thông minh SME Smartcredit, tài trợ ngành Gỗ, Cà phê, Gạo, Thủy sản; nghiệp vụ bảo lãnh…

Tuy nhiên trên thực tế các DNV&N phần lớn thường chỉ được cho vay từng lần theo từng món, nhằm giúp ngân hàng quản lý chặt chẽ và hiệu quả đối với các món vay nhưng lại gây khó khăn cho doanh nghiệp vì thủ tục rườm rà, tốn nhiều thời gian và chi phí. Với các doanh nghiệp sản xuất ổn định thì sẽ được cấp hạn mức tín dụng, các hình thức tín dụng khác còn rất hạn chế mà nguyên nhân chính là do điều kiện cấp tín dụng khá ngặt nghèo, doanh nghiệp phải đảm bảo các quy định an toàn do ngân hàng đề ra song phần lớn các DNV&N hiện nay lại chưa đáp ứng được các yêu cầu này. Thời gian tới ngân hàng cần chú trọng hoàn thiện và phát triển các sản phẩm này để DNV&N thực sự có thể tiếp cận, phù hợp định hướng ngân hàng bán lẻ, phục vụ nhu cầu sản xuất kinh doanh và đời sống của doanh nghiệp SME.

2.2.2. Số lượng DNV&N có quan hệ tín dụng tại Chi nhánh Kinh

Đô

Hầu hết những khách hàng là DNV&N của chi nhánh tập trung trên địa

bàn thành phố Hà Nội và các vùng lân cận, đây là khu vực tập trung đông đảo các DNV&N.

Bảng 2.7: Số lượng khách hàng DNV&N của chi nhánh VPBank Kinh Đô

2011 | 2012 | 2013 | 2014 | |

Số khách hàng DNV&N | 76 | 127 | 192 | 208 |

Mức tăng khách hàng DNV&N | 51 | 65 | 16 | |

Tổng DNV&N trên địa bàn hoạt động của chi nhánh (ước tính) | 528 | 856 | 1258 | 1306 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Của Một Số Quốc Gia Trên Thế Giới Về Mở Rộng Tín Dụng Cho Dnv&n

Kinh Nghiệm Của Một Số Quốc Gia Trên Thế Giới Về Mở Rộng Tín Dụng Cho Dnv&n -

Khái Quát Chung Về Ngân Hàng Tmcp Việt Nam Thịnh Vượng Chi Nhánh Kinh Đô

Khái Quát Chung Về Ngân Hàng Tmcp Việt Nam Thịnh Vượng Chi Nhánh Kinh Đô -

Tình Hình Hoạt Động Tín Dụng Của Chi Nhánh

Tình Hình Hoạt Động Tín Dụng Của Chi Nhánh -

Cơ Cấu Dư Nợ Tín Dụng Đối Với Dnv&n Tại Vpbank Chi Nhánh Kinh Đô

Cơ Cấu Dư Nợ Tín Dụng Đối Với Dnv&n Tại Vpbank Chi Nhánh Kinh Đô -

Đánh Giá Chung Về Hoạt Động Mở Rộng Tín Dụng Đối Với Dnv&n Tại Vpbank Chi Nhánh Kinh Đô

Đánh Giá Chung Về Hoạt Động Mở Rộng Tín Dụng Đối Với Dnv&n Tại Vpbank Chi Nhánh Kinh Đô -

Phương Hướng Hoạt Động Chung Của Vpbank Chi Nhánh Kinh

Phương Hướng Hoạt Động Chung Của Vpbank Chi Nhánh Kinh

Xem toàn bộ 117 trang tài liệu này.

(Thống kê của Phòng Khách hàng Doanh Ngiệp VPBank Kinh Đô)

Nhìn chung, với số lượng hơn 200 khách hàng DNV&N vay vốn năm 2014 là một kết quả rất đáng khích lệ của chi nhánh. Tuy nhiên tốc độ mở rộng tín dụng cho DNV&N này vẫn chưa tương xứng với tiềm năng với ước chừng trên 1300 DNV&N trên địa bàn xung quanh nơi đặt phòng giao dịch

47

của chi nhánh và hàng chục nghìn DNV&N trên địa bàn Hà Nội. Vì vậy, đây là khách hàng tiềm năng mà chi nhánh cần hướng tới.

Như ta thấy, số lượng các DNV&N có quan hệ với chi nhánh tăng mạnh từ 2011 đến 2013 (từ 76 doanh nghiệp năm 2011 lên 192 DN năm 2013). Từ 2013 đến 2014, tuy số lượng DNV&N vẫn tăng nhưng tốc độ tăng đã giảm dần (từ 67,1% năm 2012 xuống 51,2% năm 2013 và chỉ ở mức 8,3% năm 2014). Như ta đã biết, năm 2008 xảy ra cuộc khủng hoảng kinh tế thế giới, hệ lụy là đến các năm tiếp theo nền kinh tế vẫn hết sức ỳ ạch. Năm 2011 lại chứng kiến cảnh chạy đua lãi suất huy động ở các ngân hàng đẩy lãi suất cho vay tăng lên gây khó khăn chồng chất cho doanh nghiệp. Thế nhưng nhu cầu vay vốn sản xuất kinh doanh của DN vẫn tăng đáng kể, thể hiện ở sự gia tăng số lượng các DN vay vốn. Nguyên nhân chính là do chính phủ đã sử dụng gói kích thích kinh tế, mở rộng cả chính sách tài khóa và chính sách tiền tệ, tiêu biểu là gói hỗ trợ lãi suất 4% trong năm 2009 theo quyết định 131/QĐ/TTg và 443/QĐ/TTg, tiếp theo nữa là gói giải pháp tài khóa, liên quan điến chi tiêu công và thuế, phí, hỗ trợ doanh nghiệp trị giá 29000 tỷ năm 2011-2012. Tuy nhiên tình trạng lạm phát kéo dài đã khiến kinh tế Việt Nam một lần nữa lâm vào thế bí. Để hạn chế tình trạng này, NHNN đã áp dụng chính sách tiền tệ thắt chặt bằng các công cụ lãi suất, dự trữ bắt buộc và các mệnh lệnh hành chính với các NHTM. Lãi suất quá cao, sức mua của người dân giảm do tâm lý e ngại lạm phát, hàng tồn kho của DN tăng không thể bán được…Chính những điều này đã khiến số lượng DNV&N vay vốn chững lại.

Với cơ chế phân chia khách hàng của VPBank, từ năm 2011, các khách hàng là DN lớn sẽ do khối khách hàng lớn tại hội sở trực tiếp cho vay, chi nhánh chỉ chịu trách nhiệm quản lý đối với những khách hàng lớn này. Như vậy, đồng nghĩa là, từ 2011, toàn bộ 100% các khách hàng doanh nghiệp mà chi nhánh cấp tín dụng là các DNV&N. Chính vì thế, mở rộng tín dụng với

DNV&N càng quan trọng đối với Phòng khách hàng Doanh nghiệp tại chi nhánh nói riêng và toàn chi nhánh nói chung.

Bảng 2.8: Cơ cấu DNV&N có quan hệ tín dụng với chi nhánh Kinh Đô chia theo loại hình sở hữu.

Đơn vị: Doanh nghiệp

2011 | 2012 | 2013 | 2014 | |

DN 100% vốn nhà nước | 5 | 8 | 11 | 17 |

Công ty cổ phần | 18 | 41 | 65 | 71 |

Công ty TNHH | 14 | 23 | 38 | 42 |

Công ty hợp danh | 10 | 14 | 24 | 28 |

DN tư nhân | 29 | 41 | 54 | 50 |

Tổng DNV&N là khách hàng của chi nhánh | 76 | 127 | 192 | 208 |

(Thống kê của Phòng khách hàng Doanh nghiệp).

Trong tổng số các DNV&N được chi nhánh Kinh Đô tài trợ vốn thuộc mọi loại hình doanh nghiệp, loại hình công ty TNHH, doanh nghiệp tư nhân, công ty cổ phần chiếm số lượng đông đảo nhất, còn các Doanh nghiệp vốn nhà nước, công ty hợp danh chiếm tỷ trọng nhỏ hơn khá nhiều. Mục tiêu của chi nhánh là cần tiếp tục mở rộng tín dụng với các loại hình doanh nghiệp đang chiếm phần lớn trong cơ cấu, do số lượng DNV&N mới thành lập hằng năm trên địa bàn không phải là nhỏ.

Mặt khác theo luật Doanh nghiệp 2014 thì cơ sở sản xuất, kinh doanh sử dụng thường xuyên 10 lao động trở lên phải đăng ký thành lập doanh nghiệp. Đồng thời theo luật thuế sửa đổi thì thời gian tới hộ kinh doanh sẽ không được mua hóa đơn từ cơ quan thuế. Vì vậy, hộ kinh doanh sẽ có hai sân chơi, một là nộp thuế khoán, hai là lên doanh nghiệp tư nhân hoặc TNHH một thành viên để làm ăn lớn, được sử dụng hóa đơn. Như vậy trong thời gian tới sẽ có một lượng lớn hộ sản xuất kinh doanh sẽ chuyển đổi thành các DNV&N. Cũng theo khảo sát trên địa bàn, các hộ sản xuất đang khá phát

49

triển với đủ mọi lĩnh vực kinh doanh sản xuất khác nhau, tuy nhiên họ đang rất thiếu vốn. Nguồn tín dụng từ ngân hàng Chính sách xã hội chỉ áp dụng với những hộ nghèo và nguồn vốn khá nhỏ (khoảng 10 triệu đồng) không đáp ứng được nhu cầu vốn sản xuất. Vì thế đây có thể là hướng đi mới mà chi nhánh nên hướng tới khi mở rộng tín dụng DNV&N. Để làm được điều này chi nhánh cần xây dựng kế hoạch cụ thể, giảm tối đa chi phí quản lý đối với các khoản cho vay hộ sản xuất. Chi nhánh có thể liên kết với chính quyền địa phương để cho vay, vừa quản lý chặt chẽ hơn lại làm tăng ý thức trả nợ của người vay vốn.

2.2.3. Doanh số cho vay đối với DNV&N tại chi nhánh Kinh Đô

Trong thời gian qua, doanh số cho vay khách hàng của VPBank Kinh Đô có sự gia tăng đáng kể. Trong đó góp phần không nhỏ là sự gia tăng của doanh số cho vay DNV&N. Tuy nhiên trong tổng doanh số cho vay của VPBank Kinh Đô, tỷ trọng cao nhất là cho vay cá nhân, chiếm tới trên 60%. Với định hướng của nhà nước trong năm 2012 được thể hiện qua chỉ thị 01 khuyến khích lĩnh vực cho vay DNV&N và hạn chế cho vay tiêu dùng cá nhân, việc mở rộng tín dụng DNV&N của chi nhánh là cần thiết và phù hợp khả năng.

Bảng 2.9: Doanh số cho vay DNV&N của VPBank Kinh Đô.

Đơn vị: tỷ đồng.

2011 | 2012 | 2013 | 2014 | |

Tổng doanh số cho vay | 549.6 | 804.7 | 1910.6 | 2062.435 |

Cho vay DNV&N | 93.982 | 162.549 | 506.296 | 890.972 |

Tỷ trọng cho vay DNV&N trong tổng doanh số cho vay | 17.10% | 20.20% | 26.50% | 43.20% |

Số lượng khách hàng DNV&N | 76 | 127 | 192 | 208 |

Doanh số cho vay DNV&N bình quân | 1.237 | 1.280 | 2.637 | 4.284 |

(Tổng hợp Phòng Khách hàng Doanh nghiệp từ 2011 đến 2014)

Từ 2011 đến 2014, tỷ trọng cho vay DNV&N trong doanh số cho vay của VPBank Kinh Đô có sự tăng lên rõ rệt, điển hình vào năm 2014, tỉ trọng cho vay DNV&N trong tổng doanh số cho vay của VPBank Kinh Đô đạt được là khá cao chiếm tới 43,2%, tuy nhiên mức độ thâm nhập thị trường vẫn thấp so với tiềm năng trên địa bàn và khả năng của chi nhánh do sự cạnh tranh của các ngân hàng khác là khá lớn và một tỷ lệ không nhỏ DN không sử dụng nguồn vốn ngân hàng.

Doanh số cho vay DNV&N liên tục tăng trưởng từ 93,982 tỷ năm 2011 lên 162,549 tỷ năm 2012, tăng vượt bậc vào năm 2013 với 506,3 tỷ và năm 2014 là 890,972 tỷ với tốc độ tăng trưởng bình quân 120%/năm. Mặc dù số lượng DNV&N vay vốn chi nhánh tăng lên mạnh nhưng doanh số cho vay bình quân tính trên mỗi doanh nghiệp cũng tăng cao không kém (từ 1,2 tỷ trung bình cho mỗi DN năm 2011 lên 4,2 tỷ trung bình năm 2014- tăng xấp xỉ 400%). Điều này thể hiện nỗ lực của ngân hàng, sự cố gắng của cán bộ nhân viên chi nhánh trong nỗ lực tìm kiếm khách hàng đủ điều kiện và gia tăng hiệu quả kinh doanh của chi nhánh, mặc dù nền kinh tế bất ổn nhưng vẫn giữ được tốc độ tăng doanh số cao. Hơn nữa năm 2011-2012 với chính sách hỗ trợ lãi suất cho vay và đặt trần lãi suất huy động- cho vay của NHNN cũng khuyến khích các doanh nghiệp tận dụng tối đa chính sách hỗ trợ, tăng doanh thu thương mại, quay vòng vốn nhanh để luân chuyển hết dư nợ cũ sang dư nợ mới với lãi suất cho vay mới thấp hơn lãi suất cho vay cũ, khiến doanh số cho vay của ngân hàng tăng lên. Quốc hội và Chính phủ đã thực hiện khá toàn diện các biện pháp về thuế, tín dụng, đẩy mạnh các chương trình xúc tiến thương mại, thúc đẩy phát triển thị trường vốn, cải cách thủ tục hành chính… góp phần tháo gỡ khó khăn cho sản xuất - kinh doanh, hỗ trợ thị trường. Các Nghị quyết số 08/2011/QH13, Nghị quyết số 29/2012/QH13, Nghị quyết số 13/NQ-CP, Nghị quyết số 02/NQ-CP, Luật sửa đổi, bổ sung một số điều của

51

Luật Thuế giá trị gia tăng (GTGT), Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp (TNDN)… cùng với đó là nhiều giải pháp tài chính khác đã được triển khai đồng bộ để tháo gỡ khó khăn, hỗ trợ doanh nghiệp phát triển cũng góp phần làm doanh nghiệp đứng vững hơn, tăng doanh số cho vay của chi nhánh. Dưới chính sách hỗ trợ cho vay của chính phủ nhằm phục hồi nền kinh tế sau khủng hoảng và tăng trưởng, VPBank Kinh Đô đã đề ra một loạt các biện pháp để thu hút khách hàng: đa dạng hóa hình thức cho vay, áp dụng chính sách lãi suất linh hoạt, hỗ trợ lãi suất cho vay, chủ động tìm kiếm những doanh nghiệp mới hoạt động kinh doanh hiệu quả, nâng cao mối quan hệ với các doanh nghiệp truyền thống, nâng cao hạn mức cho vay với DNV&N có quan hệ tín dụng với ngân hàng được đánh giá tốt.

Việc đẩy mạnh công tác cho vay đối với DNV&N của chi nhánh Kinh Đô có ý nghĩa rất lớn không chỉ với bản thân các DNV&N mà còn có ý nghĩa với cả nền kinh tế. Với cơ cấu doanh số cho vay hiện tại, ta thấy tỷ trọng doanh số cho vay DNV&N còn có thể nâng cao hơn nữa để phù hợp với tiềm năng và định hướng của chi nhánh cũng như phù hợp đường lối chủ trương của Đảng và Nhà nước đã đề ra.

2.2.4. Dư nợ tín dụng đối với DNV&N tại chi nhánh Kinh Đô

Dư nợ tín dụng DNV&N là số tiền mà ngân hàng hiện còn đang cho doanh nghiệp vay tại một thời điểm nhất định ( hay lượng vốn mà doanh nghiệp còn nợ ngân hàng tại một thời điểm cụ thể), được xác định bằng số dư cuối kỳ trên bảng cân đối kế toán của ngân hàng.

Nhìn vào bảng số liệu về dư nợ đối với DNV&N tại VPBank Kinh Đô (Bảng 2.10) ta thấy: dư nợ cho vay đối với DNV&N chiếm tỷ lệ đáng kể (năm 2014 là 25,52%) trong tổng dư nợ của toàn chi nhánh, điều này thể hiện vai trò quan trọng của DNV&N trong hoạt động kinh doanh của chi nhánh. Tuy

nhiên tỷ lệ này còn thấp và có thể nâng cao hơn nữa, đòi hỏi cần tiếp mục mở rộng. Hiện nay tại chi nhánh, cho vay khách hàng cá nhân vẫn chiếm ưu thế lớn, tiềm năng cho mở rộng tín dụng DNV&N vẫn còn rất lớn, vì thế chi nhánh cần ngày càng nỗ lực trong công tác mở rộng cho vay DNV&N.

Bảng 2.10: Tình hình dư nợ đối với DNV&N tại VPBank Kinh Đô

Đơn vị: tỷ đồng.

2011 | 2012 | 2013 | 2014 | % tăng giảm | ||

2014/2013 | 2013/2012 | |||||

Tổng dư nợ cho vay khách hang | 378.34 | 536.47 | 1223.5 | 1474.3 | 20.50% | 128.06% |

Dư nợ cho vay DNV&N. | 78.67 | 92.5 | 189.45 | 376.3 | 98.63% | 104.81% |

I. Ngắn hạn | 34.52 | 44.6 | 141.25 | 328.2 | 132.35% | 216.70% |

VND | 32.78 | 44.2 | 136.5 | 304.4 | 123.00% | 208.82% |

Ngoại tệ quy đổi | 1.74 | 0.4 | 4.75 | 23.8 | 401.05% | 1087.50% |

II. Trung dài hạn | 44.15 | 47.9 | 48.2 | 48.1 | -0.21% | 0.63% |

VND | 43.78 | 43.66 | 44.1 | 42.5 | -3.63% | 1.01% |

Ngoại tệ quy đổi | 0.37 | 4.24 | 4.1 | 5.6 | 36.59% | -3.30% |

Tỷ lệ dư nợ DNV&N so với tổng dư nợ | 20.79% | 17.24% | 15.48% | 25.52% | ||

Tỷ trọng cho vay DNV&N trong tổng doanh số cho vay | 17.10% | 20.20% | 26.50% | 43.20% | ||

Tỷ lệ dư nợ ngắn hạn trong dư nợ cho vay DNV&N | 43.88% | 48.22% | 74.56% | 87.22% | (Sẽ được phân tích chi tiết hơn ở mục 2.2.5.1) | |

(Bảng cân đối kế toán VPBank Kinh Đô 2011,2012,2013,2014 và tổng hợp của phòng khách hàng Doanh nghiệp VPBank Kinh Đô)

Trong khoảng thời gian từ 2011 đến 2014, tổng dư nợ cho vay khách hàng của chi nhánh ngày càng tăng cùng với đó dư nợ cho vay đối với DNV&N cũng tăng rất nhanh từ con số chỉ 78,67 tỷ năm 2011 lên 376,3 tỷ năm 2014. Mặc dù số tuyệt đối vẫn tăng nhưng tốc độ tăng của dư nợ cho vay

53