của các yếu tố đó đối với sự thành công của ngân hàng trong ngành. Tổng số các mức độ quan trọng phải bằng 1,0.

Bước 3: Phân loại từ 1 đến 4 cho mỗi yếu tố, trong đó: 1 đại diện cho điểm yếu lớn nhất, 2 là điểm yếu nhỏ nhất, 3 là điểm mạnh nhỏ nhất, 4 là điểm mạnh lớn nhất. Như vậy, sự phân loại căn cứ vào ngân hàng.

Bước 4: Nhân mức độ quan trọng của mỗi yếu tố với phân loại của nó (= bước 2 x bước 3) để xác định số điểm về tầm quan trọng.

Bước 5: Công tổng số điểm về tầm quan trọng cho mỗi yếu tố để xác định tổng số điểm quan trọng cho ngân hàng.

Bất kể ma trận IFE có bao nhiêu yếu tố, tổng số điểm quan trọng cao nhất mà ngân hàng có thể có là 4,0, thấp nhất là 1,0 và trung bình là 2,5. Tổng số điểm lớn hơn 2,5 cho thấy công ty mạnh về nội bộ, nhỏ hơn 2,5 cho thấy công ty yếu về nội bộ.

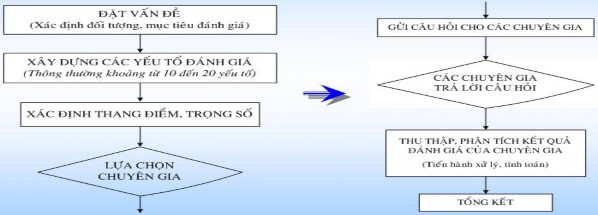

Lưu đồ quá trình đánh giá như sơ đồ 1.3 sau:

Sơ đồ 1.3. Phương pháp chuyên gia

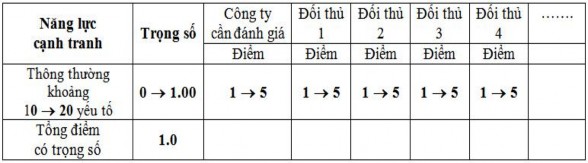

Khung đánh giá các năng lực cạnh tranh:

Cuối cùng, thông qua khung đánh giá này sẽ xác định những năng lực cạnh tranh nào cần được duy trì, cũng như cần được củng cố thêm và những năng lực nào cần phải xây dựng. Từ đó đề ra các biện pháp nhằm duy trì, củng cố và xây dựng các năng lực cạnh tranh cho ngân hàng.

Ví dụ: MA TRẬN ĐÁNH GIÁ CÁC YẾU TỐ NỘI BỘ (IFE) của Ngân hàng X

Các yếu tố chủ yếu bên trong | Mức độ quan trọng | Phân loại | Số điểm quan trọng | |

1 | Quy mô vốn và tài chính | 0.20 | 3 | 0.6 |

2 | Công nghệ cung ứng dịch vụ | 0.15 | 3 | 0.45 |

3 | Chất lượng dịch vụ cung ứng | 0.10 | 3 | 0.3 |

4 | Cơ cấu tổ chức ngân hàng | 0.10 | 1 | 0.1 |

5 | Quản trị chiến lược kinh doanh và hệ thống kiểm soát | 0.10 | 2 | 0.2 |

6 | Hệ thống thông tin | 0.10 | 2 | 0.2 |

7 | Uy tín và danh tiếng của ngân hàng | 0.15 | 4 | 0.6 |

8 | Năng lực điều hành của ban lãnh đạo và chất lượng đội ngũ cán bộ | 0.10 | 3 | 0.3 |

Tổng cộng | 1.00 | 2.75 |

Có thể bạn quan tâm!

-

Chỉ Tiêu Đánh Giá Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Chỉ Tiêu Đánh Giá Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Nhân Tố Ảnh Hưởng Tới Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Nhân Tố Ảnh Hưởng Tới Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Mô Hình Phân Tích Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Mô Hình Phân Tích Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Kinh Nghiệm Quốc Tế Về Sử Dụng Mô Hình Phân Tích Năng Lực Cạnh Tranh Và Bài Học Đối Với Các Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Quốc Tế Về Sử Dụng Mô Hình Phân Tích Năng Lực Cạnh Tranh Và Bài Học Đối Với Các Ngân Hàng Thương Mại Việt Nam -

Tình Hình Hoạt Động Của Hệ Thống Ngân Hàng Thương Mại Việt Nam

Tình Hình Hoạt Động Của Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Hoạt Động Huy Động Nguồn Vốn Và Sử Dụng Vốn Của Các Nhtm

Hoạt Động Huy Động Nguồn Vốn Và Sử Dụng Vốn Của Các Nhtm

Xem toàn bộ 173 trang tài liệu này.

Nhận xét:

Kết quả trên cho thấy tổng số điểm quan trọng là 2.75 trên mức trung bình

0.25. Điều này cho thấy các yếu tố nội bộ của ngân hàng X là khá tốt. Mức điểm về quy mô vốn và tài chính, uy tín danh tiếng của ngân hàng kế đến là công nghệ cung ứng dịch vụ với mức điểm đạt được tương ứng là 0.6 và 0.45. Tuy nhiên, cơ cấu tổ chức của ngân hàng còn yếu điểm 0.1 nên cần phải cơ cấu lại cho phù hợp hơn.

Ma trận EFE đánh giá các yếu tố bên ngoài: Ma trận đánh giá các yếu tố bên ngoài (EFE matrix - External Factors Enviroment matrix) giúp ta tóm tắt và lượng hóa những ảnh hưởng của các yếu tố môi trường tới ngân hàng. Việc phát triển một ma trận EFE gồm 5 bước:

Bước 1: Lập danh mục các yếu tố có vai trò quyết định đối với sự thành công như đã nhận diện trong quá trình đánh giá môi trường vĩ mô. Danh mục này bao gồm từ 10 đến 20 yếu tố, gồm cả những cơ hội và thách thức của ngân hàng và ngành kinh doanh.

Bước 2: Phân loại tầm quan trọng từ 0,0 (không quan trọng) đến 1,0 (rất quan trọng) cho mỗi yếu tố. Sự phân loại này cho thấy tầm quan trọng tương đối của các yếu tố đó đối với sự thành công trong ngành kinh doanh của ngân hàng. Mức phân loại thích hợp có thể được xác định bằng cách so sánh những ngân hàng thành công với những ngân hàng không thành công trong ngành, hoặc thảo luận và đạt được sự nhất trí của nhóm xây dựng chiến lược. Tổng số các mức phân loại phải bằng 1,0. Như vậy, sự phân loại dựa trên cơ sở ngành.

Bước 3: Cho điểm từ 1 đến 4 cho mỗi yếu tố quyết định sự thành công để cho thấy cách thức mà các chiến lược hiện tại của ngân hàng với các yếu tố này. Trong đó: 4 là phản ứng tốt nhất, 3 là trên trung bình, 2 là trung bình và 1 là yếu. Các mức này dựa trên hiệu quả chiến lược của ngân hàng.

Bước 4: Nhân tầm quan trọng của mỗi biến số với số điểm của nó (= bước 2 x bước 3) để xác định số điểm có trọng số.

Bước 5: Cộng điểm có trọng số của tất cả các biến số để xác định tổng điểm có trọng số của tổ chức.

Bất kể số lượng yếu tố bên trong ma trận, tổng điểm có trong số cao nhất mà một ngân hàng có thế có là 4,0, thấp nhất là 1,0 và trung bình là 2,5. Tổng điểm có trọng số là 4,0 cho thấy chiến lược tận dụng tốt cơ hội bên ngoài và tối thiểu hóa ảnh hưởng tiêu cực của môi trường bên ngoài lên ngân hàng.

Ma trận EFE tổng hợp và tóm tắt những cơ hội và nguy cơ chủ yếu của môi trường bên ngoài ảnh hưởng tới quá trình hoạt động của ngân hàng. Qua đó giúp

nhà quản trị ngân hàng đánh giá được mức độ phản ứng của ngân hàng với những cơ hội, nguy cơ và đưa ra những nhận định về các yếu tố tác động bên ngoài là thuận lợi hay khó khăn cho ngân hàng.

Ví dụ: MA TRẬN YẾU TỐ BÊN NGOÀI (EFE) của ngân hàng X

Các yếu tố chủ yếu bên ngoài | Mức độ quan trọng | Phân loại | Số điểm quan trọng | ||

1 | Cổ phần hóa và hội nhập kinh tế quốc tế hậu WTO | 0.13 | 3 | 0.39 | |

2 | Tăng trưởng kinh tế | 0.08 | 1 | 0.08 | |

3 | Kinh tế đối ngoại | 0.07 | 1 | 0.07 | |

4 | Hoạt động đầu tư trực tiếp nước ngoài | 0.06 | 1 | 0.06 | |

5 | Thị trường tài chính – ngân hàng | 0.20 | 3 | 0.6 | |

6 | Định hướng sau khi gia nhập WTO | 0.10 | 3 | 0.3 | |

7 | Quan hệ với các định chế tài chính trong và ngoài nước | 0.09 | 4 | 0.36 | |

8 | Những thuận lợi – khó khăn và cơ hội – thách thức tác động đến mọi mặt của hoạt động ngân hàng | 0.10 | 3 | 0.3 | |

9 | Tác động của vàng và ngoại tệ | 0.05 | 2 | 0.1 | |

10 | Hoạt động của thị trường chứng khoán | 0.12 | 3 | 0.36 | |

Tổng cộng | 1.00 | 2.62 | |||

Nhận xét:

Thách thức với các ngân hàng trong nước hiện nay là chúng ta gia nhập WTO, các ngân hàng không còn được bảo hộ như trước nữa, nguy cơ bị các ngân hàng nước ngoài chiếm mất thị trường trong nước, do các ngân hàng nước ngoài này có lợi thế về vốn, kỹ thuật công nghệ hiện đại, trình độ quản lý cao… nguy cơ bị sáp nhập khi thực hiện việc cổ phần hoá.

Kết quả cho thấy tổng số điểm đạt được của ngân hàng X là 2,62 trên mức trung

bình 0,12. Điều này cho thấy khả năng phản ứng của ngân hàng X đối với các cơ hội bên ngoài ở trên mức trung bình.

Từ kết quả của việc đánh giá các yếu tố bên trong IFE và yếu tố bên ngoài EFE như trên:

- Tổng số điểm quan trọng của ma trận IFE được thể hiện trên trục X

o Tổng số điểm 1,00…1,99: Biểu thị sự yếu kém bên trong.

o Tổng số điểm 2,00… 2,99: Trung bình.

o Tổng số điểm 3,00…4,0: Vững mạnh

- Tổng số điểm quan trọng của ma trận EFE được thể hiện trên trục Y

o Nếu tổng số điểm từ 1,0 – 1,99 là thấp

o Nếu tổng số điểm từ 2,0 – 2,99 là trung bình

o Nếu tổng số điểm từ 3,0 – 4,0 là mạnh

- Kết hợp 2 trục X và Y thành một ma trận (IE) gồm có 9 ô để đánh giá ngân hàng như sau:

Tổng số điểm quan trọng trong ma trận IE

Mạnh 3.0-4.0 | Trung bình 2.0-2.99 | Thấp 1.0-1.99 | |

Mạnh 3.0 – 4.0 | I | II | III |

Trung bình 2.0 – 2.99 | IV | V | VI |

Thấp 1.0 – 1.99 | VII | VIII | IX |

+ Nếu SBU nào nằm trong các ô I, II, IV : nên phát triển và xây dựng

+ Nếu SBU nào nằm trong các ô III, V, VII : nên nắm giữ và duy trì

+ Nếu SBU nào nằm trong các ô VI, VIII, IX : nên thu hoạch hoặc loại bỏ

Ưu điểm của mô hình IE

- Mô hình này có sự kế thừa những ưu điểm của mô hình SWOT nhưng có sự hoàn thiện đó chính là đã tóm tắt và lượng hóa những ảnh hưởng của các yếu tố môi

trường bên trong, bên ngoài tới ngân hàng theo một qui trình cụ thể rõ ràng chi tiết gồm 5 bước với những hướng dẫn cụ thể cách thức triển khai.

- Phân loại tầm quan trọng cho mỗi yếu tố và chấm điểm trọng số cho từng yếu tố giúp cho quá trình phân tích dễ dàng hơn giúp nhà phân tích có thể so sánh năng lực cạnh tranh của các ngân hàng và có cơ sở khoa học để đưa ra quyết định.

- Cho phép phân tích đánh giá tổng quát năng lực cạnh tranh của ngân hàng với đối thủ cạnh tranh và so sánh dựa trên tổng điểm.

- Cách thức sử dụng mô hình cũng tương đối đơn giản, dễ áp dụng.

Nhược điểm của mô hình IE

- Hạn chế của phương pháp này là không cho phép phân tích đánh giá năng lực cạnh tranh tổng thể hay từng mặt hoạt động của ngân hàng để so sánh với các ngân hàng khác trong ngành cùng một lúc mà phải tiến hành đơn lẻ và so sánh từng ngân hàng một.

- Việc lập danh mục các nhân tố để đưa vào chấm điểm của mô hình IFE và EFE cũng có thể gặp nhiều khó khăn và gây tranh cãi trong quá trình áp dụng mô hình.

- Việc chấm điểm cho từng yếu tố và xác định trọng số (tầm quan trọng) của mỗi yếu tố vẫn mang nhiều ý chí chủ quan chứ không mang tính khách quan, khoa học.

Điều kiện áp dụng mô hình IE trong phân tích năng lực cạnh tranh của các ngân hàng

- Về con người: Được đào tạo bài bản và có sự hiểu biết sâu sắc về luật cạnh tranh và hoạt động kinh doanh ngân hàng, có kiến thức thực tiễn về tình hình cạnh tranh của các ngân hàng và hiểu biết nội dung của mô hình IFE và EFE để xây dựng danh mục các yếu tố phân tích và gắn điểm trọng số về tầm quan trọng của mỗi yếu tố đó trong mô hình phân tích IE. Sử dụng thành thạo tin học văn phòng Word và Excel để thiết lập bảng biểu và tính toán lưu trữ thông tin, so sánh điểm số năng lực cạnh tranh của các ngân hàng .

- Cơ sở vật chất kỹ thuật: Có cơ sở thông tin dữ liệu về tình hình kinh tế, chính trị, xã hội và đặc biệt là cơ sở dữ liệu về hoạt động của ngành nói chung và của ngân hàng cần phân tích và so sánh.

- Công nghệ: Sử dụng hệ thống máy tính sử dụng phầm mềm ứng dụng văn phòng có kết nối internet để tìm hiểu và cập nhật thông tin và lập các bảng biểu.

1.2.3. Mô hình phân tích nhân tố (Factor Analysis)

Phân tích nhân tố là tên chung của một nhóm các thủ tục được sử dụng chủ yếu để thu nhỏ và tóm tắt các dữ liệu. Trong nghiên cứu, ta có thể thu thập được một số lượng biến khá lớn và hầu hết các biến này có liên hệ với nhau và số lượng của chúng phải được giảm bớt xuống đến một số lượng mà chúng ta có thể sử dụng được thông qua kỹ thuật phân tích thành phần chính và thu giảm biến thiên.

Phân tích thành phần chính. Mục đích của phương pháp này là phân rã sự biến thiên trong một tập dữ liệu đa biến thành một tập của các thành phần sao cho thành phần thứ nhất chứa đựng nhiều nhất có thể được các biến thiên trong tập dữ liệu, thành phần thứ hai chứa đựng nhiều nhất thành phần chứa đựng sự biến thiên lớn thứ hai, và tiếp tục như vậy.

Tổng biến thiên

Phần biến thiên còn lại sau các lần tách lần lượt

Sau thành phần thứ nhất

Sau thành phần thứ hai

Sau thành phần thứ ba

Phân tích nhân tố bằng các thành phần chính (principle components) cho phép rút gọn nhiều biến số (variables hoặc items) ít nhiều có mối tương quan lẫn nhau thành những đại lượng được thể hiện dưới dạng mối tương quan theo đường thẳng được gọi là những nhân tố (factors).

Phương trình 3 là phương trình của các thành phần chính đầu tiên, mà nó là một tổ hợp tuyến tính của k biến gốc X1, X2,…., Xk.

Y1 = a11 X1 + a12 X2 +….+ a1k Xk (3)

Tương tự, thành phần chính thứ hai được cho bởi

Y2 = a21 X1 + a22 X2 +….+ a2k Xk (4)

và tiếp tục như vậy, aij là các hằng số, giống như hệ số hồi quy. Một tổ hợp tuyến tính được hình thành bằng một phép xoay trục.

Phân tích nhân tố là kỹ thuật trong đó chúng ta nhóm đối tượng điều tra, người hoặc một tập các thành phần vào các tập với ý nghĩa cụ thể chứ không phải là nhóm các biến. Trong phân tích nhân tố, chúng ta giả thiết rằng mỗi biến được tạo thành từ một tổ hợp tuyến tính của các nhân tố chung (các nhân tố ẩn mà ảnh hưởng đến biến và có thể ảnh hưởng đến các biến khác) và một thành phần riêng lẻ duy nhất đối với biến đó.

K biến gốc Xi được viết dưới dạng tổ hợp của một tập con m nhân tố chung và một thành phần duy nhất đối với mỗi biến:

X1 = b11F1 +b12 F2 + ….+ b1mFm + U1 X2 = b21F1 +b22 F2 + ….+ b2mFm + U2

.

.

.

Xk = bk1F1 +bk2 F2 + ….+ bkmFm + Uk (5)

Fj, j = 1,…,m, là nhân tố chung. Mỗi Ui, i = 1,…,k, là thành phần duy nhất đối với biến Xi. Hệ số bij được gọi là factor loadings.

Tổng các biến thiên trong dữ liệu của phân tích nhân tố được phân rã thành các thành phần nhân tố chung, gọi là communality (chung) và phần riêng biệt (specific), đối với từng biến riêng biệt.

Tách nhân tố (The Extraction of Factors)

Các nhân tố được tách dựa trên thành phần chung. Chúng ta xác định số lượng các nhân tố trong một phân tích dựa trên tỷ lệ của các biến thiên được giải thích bởi mỗi nhân tố. Đôi khi một vài lưu ý tiền phân tích dẫn đến việc xác định số lượng các nhân tố. Một quy tắc chính trong xác định số lượng nhân tố cần tách là xem xét tổng biến thiên được giải thích bởi nhân tố.