nâng cao uy tín đối với thị trường trong nước để đủ sức cạnh tranh với các tổ chức tín dụng nước ngoài [14].

Thứ hai, hoàn thiện các văn bản luật và dưới luật quy định về việc thành lập và hoạt động của các ngân hàng 100% vốn nước ngoài. Các ngân hàng 100% vốn đầu tư nước ngoài được thành lập hay còn gọi là ngân hàng con “ngân hàng con” theo quy định của Hiệp định thương mại Việt Nam Hoa Kỳ. Loại hình ngân hàng này có phạm vi hoạt động rộng hơn so với một chi nhánh hay văn phòng đại diện, nhưng đồng thời nó còn liên quan đến rất nhiều vấn đề khác nữa như đại diện ký kết hợp đồng, cơ chế giải quyết tranh chấp, trách nhiệm của ngân hàng mẹ ở nước ngoài đối với hoạt động của ngân hàng con tại Việt Nam, vấn đề chuyển lợi nhuận cho tổ chức tín dụng mẹ... Và vấn đề này cũng đã được qui định trong Điều 6 Luật các TCTD 2010, quy định TCTD được tổ chức theo các hình thức pháp lý của Luật Doanh nghiệp (hoặc Luật Hợp tác xã), cụ thể: TCTD 100% vốn nước ngoài, TCTD liên doanh được thành lập, tổ chức dưới hình thức công ty trách nhiệm hữu hạn; Như vậy, các quy định về quản trị, điều hành, kiểm soát được phân loại theo hình thức pháp lý của TCTD (công ty cổ phần, công ty trách nhiệm hữu hạn, hợp tác xã) [14].

Thứ ba, hoàn thiện và bổ sung các bộ luật về cạnh tranh. Luật Cạnh tranh đã được Quốc hội thông qua và có hiệu lực từ 01/07/2005 đã tác động trực tiếp đến hoạt động của các tổ chức tín dụng. Hoạt động cạnh tranh của các ngân hàng chủ yếu tập trung ở hai khía cạnh: khía cạnh lãi suất và khía cạnh cung ứng các dịch vụ ngân hàng. Hoạt động cạnh tranh của các tổ chức tín dụng đã được quy định tại Điều 16 Luật các Tổ chức tín dụng năm 1997 (luật này đã được chỉnh sửa, bổ sung và thông qua ngày 16/6/2010), nhưng cho đến nay, vẫn chưa có một văn bản pháp luật nào hướng dẫn vấn đề cạnh tranh trong lĩnh vực ngân hàng. Do đó, việc xây dựng pháp luật về cạnh tranh trong lĩnh vực ngân hàng là cần thiết. Việc xây dựng pháp luật về cạnh tranh trong lĩnh vực ngân hàng cần quán triệt các quan điểm sau:

(i) Bảo đảm quyền tự do kinh doanh, bình đẳng, không phân biệt đối xử đối với các chủ thể tham gia hoạt động ngân hàng; (ii) Nhà nước bảo hộ hoạt động cạnh tranh hợp pháp, ngăn chặn và xử lý nghiêm minh các hành vi phi cạnh tranh, hạn chế

cạnh tranh, cạnh tranh không lành mạnh; (iii) Kiểm soát độc quyền có hiệu quả; (iv) Bảo đảm an toàn hoạt động và an toàn hệ thống ngân hàng.

Nội dung pháp luật về cạnh tranh tập trung chủ yếu vào quy định các thỏa thuận hạn chế cạnh tranh, chế tài xử lý các hành vi vi phạm pháp luật về cạnh tranh, ngoài việc xử phạt vi phạm hành chính, còn cần yêu cầu tổ chức cá nhân vi phạm phải cải chính công khai trên các phương tiện thông tin đại chúng...

Thứ tư, cụ thể hóa các quy định pháp luật về phòng chống rửa tiền để tạo cơ sở pháp lý về minh bạch hóa các giao dịch liên quan đến ngân hàng. Nghị định số 74/2005/NĐ-CP ngày 07/06/2005 của Chính phủ về phòng, chống rửa tiền là nỗ lực to lớn của Nhà nước ta trong việc hạn chế việc lợi dụng các giao dịch ngân hàng để hợp pháp hóa các loại tiền tệ có nguồn gốc bất hợp pháp. Tuy nhiên, vấn đề phòng, chống rửa tiền là vấn đề mới đối với nước ta nên cần sớm có các văn bản hướng dẫn Nghị định này. Các văn bản hướng dẫn cần quy định giới hạn tối đa các quan hệ thanh toán được phép sử dụng tiền mặt, còn khi các giao dịch vượt quá thì phải sử dụng phương thức thanh toán không sử dụng tiền mặt. Tuyên truyền cho người dân thói quen sử dụng các tài khoản tiền gửi tại các tổ chức tín dụng, tăng cường cung ứng và sử dụng dịch vụ thẻ thanh toán. Đưa ra các dấu hiệu để nhận biết các giao dịch đáng ngờ, trách nhiệm của các tổ chức tín dụng trong việc cản trở việc làm rõ các giao dịch đáng ngờ hoặc lợi dụng việc kiểm soát các giao dịch đáng ngờ để gây trở ngại cho các quan hệ kinh tế thông qua các tổ chức tín dụng [9].

Thứ năm, hoàn thiện các quy định pháp luật về ngoại hối, hối phiếu cho phù hợp với các quy định pháp luật về thương mại, tín dụng và tiến trình hội nhập kinh tế quốc tế. Luật sửa đổi bổ sung một số điều của Luật các Tổ chức tín dụng ngày 15/06/2004, Luật Thương mại đã có những quy định mới về các vấn đề trên. Không những thế, các quy định pháp luật về ngoại hối, thương phiếu đã không còn phù hợp với tình hình hiện nay. Ngoài ra, các yêu cầu của tổ chức thương mại thế giới rất khắt khe nên để cho Việt Nam hội nhập hoàn toàn với các quy định đó thì các quy định pháp luật về những vấn đề trên cần phải được sửa đổi bổ sung kịp thời. Trong quá trình xây dựng pháp luật về ngoại hối và hối phiếu cần tham khảo Luật Thống

Có thể bạn quan tâm!

-

Mô Hình Phân Tích Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Mô Hình Phân Tích Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Mô Hình Phân Tích Nhân Tố (Factor Analysis)

Mô Hình Phân Tích Nhân Tố (Factor Analysis) -

Kinh Nghiệm Quốc Tế Về Sử Dụng Mô Hình Phân Tích Năng Lực Cạnh Tranh Và Bài Học Đối Với Các Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Quốc Tế Về Sử Dụng Mô Hình Phân Tích Năng Lực Cạnh Tranh Và Bài Học Đối Với Các Ngân Hàng Thương Mại Việt Nam -

Hoạt Động Huy Động Nguồn Vốn Và Sử Dụng Vốn Của Các Nhtm

Hoạt Động Huy Động Nguồn Vốn Và Sử Dụng Vốn Của Các Nhtm -

Quy Mô Vốn Điều Lệ Của Một Số Nhtm Của Các Quốc Gia Trong Khu Vực

Quy Mô Vốn Điều Lệ Của Một Số Nhtm Của Các Quốc Gia Trong Khu Vực -

Tỷ Suất Sinh Lời Trên Tổng Tài Sản Roa

Tỷ Suất Sinh Lời Trên Tổng Tài Sản Roa

Xem toàn bộ 173 trang tài liệu này.

nhất về hối phiếu 1930, Quy tắc thống nhất về nhờ thu của Phòng thương mại quốc tế, Điều lệ và thực hành thống nhất về tín dụng chứng từ - UCP 500... tạo điều kiện cho thương mại quốc tế phát triển, hoàn thiện các quy trình thanh toán quốc tế.

Thứ sáu, hoàn thiện các quy định pháp luật về thị trường chứng khoán, đáp ứng được các yêu cầu của thực tiễn, như ngày 28/11/2003 Chính phủ ban hành Nghị định 144/2003/NĐ-CP về chứng khoán và thị trường chứng khoán thay thế cho Nghị định 48/1998/NĐ-CP của Chính phủ; Nghị định 90/2003/NĐ-CP quy định chức năng, nhiệm vụ quyền hạn cơ cấu của Uỷ ban chứng khoán nhà nước thay thế cho Nghị định 75/CP ngày 28/11/1996; Hiệp hội kinh doanh chứng khoán - tổ chức xã hội ngành nghề ra đời ngày 11/06/2003 theo Quyết định số 29/2003/QĐ-BNV của Bộ Nội vụ là địa chỉ hỗ trợ cho các công ty chứng khoán, công ty quản lý quỹ, ngân hàng lưu ký, các nhà đầu tư trong việc cập nhật những thông tin, trao đổi kinh nghiệm, chuyển giao công nghệ.. đồng thời góp phần định hướng thị trường và quản lý vận hành các định chế trung gian tài chính trên thị trường chứng khoán... Luật Chứng khoán đã được ban hành là những động lực trực tiếp tác động đến tính hiệu quả và vai trò của thị trường chứng khoán [8].

Trong quá trình hội nhập và mở cửa thị trường tài chính trong nước, Việt Nam đã dần thay đổi được môi trường pháp lý của mình phù hợp dần với thông lệ quốc tế, dẫn đến sự hình thành môi trường kinh doanh bình đẳng tạo thuận lợi cho Việt Nam tránh khỏi những mâu thuẫn về pháp luật thương mại trong nước và các quy định của WTO.

2.1.1.2. Môi trường kinh doanh dịch vụ tài chính

- Thay đổi về phương thức quản lý: Trong điều kiện hội nhập kinh tế quốc tế, thực hiện các cam kết quốc tế Việt Nam từng bước mở cửa dịch vụ ngân hàng, nhằm hướng đến xây dựng hệ thống ngân hàng cạnh tranh bình đẳng trên bình diện quốc tế theo khuôn khổ pháp lý phù hợp và thống nhất. Sự cạnh tranh trong lĩnh vực ngân hàng ngày càng trở nên gay gắt và thách thức đối với các NHTMVN càng gia tăng khi Chính phủ Việt Nam tháo dỡ rào cản đối với các ngân hàng thương mại nước ngoài (NHTMNNg) và tiến đến xóa bỏ những bảo hộ của Chính phủ đối với ngân hàng trong nước.

- Thay đổi về số lượng và chủ thể tham gia thị trường: Trong xu thế toàn cầu hoá hiện nay, khi mà các cam kết quốc tế bắt buộc phải được thực hiện, Việt Nam phải chấp nhận mở cửa hơn nữa thị trường tài chính, dịch vụ ngân hàng và Nhà nước có trách nhiệm tạo một sân chơi bình đẳng không bảo hộ. Trong bối cảnh đó các ngân hàng nước ngoài, các tổ chức tín dụng dưới nhiều hình thức khác nhau có cơ hội xâm nhập thị trường trong nước. Và như vậy buộc các NHTM nội địa phải nâng cao năng lực cạnh tranh để tồn tại và phát triển.

Thực hiện những cam kết quốc tế về lĩnh vực ngân hàng trong Hiệp định thương mại Việt - Mỹ và đàm phán gia nhập WTO đã và đang đặt ra cho hệ thống ngân hàng thương mại Việt Nam những thách thức vô cùng to lớn. Trong đó, ngân hàng là lĩnh vực hoàn toàn mở trong cam kết gia nhập WTO của Việt Nam, bắt đầu từ năm 2010 lĩnh vực ngân hàng đã mở cửa hoàn toàn các dịch vụ cho khối ngân hàng nước ngoài [43].

Bên cạnh việc gia nhập WTO, Việt Nam vẫn tiếp tục triển khai lộ trình thực hiện Hiệp định cam kết về ưu đãi thuế quan có hiệu lực chung (CEFT/AFTA), tiến trình thực hiện Hiệp định song phương Việt Mỹ… Quá trình hội nhập vào nền kinh tế thế giới đã và sẽ tác động trực tiếp đến hệ thống NHTMVN qua việc cho phép các ngân hàng có vốn đầu tư nước ngoài và những ngân hàng nước ngoài được phép hoạt động tại Việt Nam và được đối xử theo nguyên tắc đối xử tối huệ quốc. Khi đó, các quốc gia nằm trong khuôn khổ các hiệp định sẽ đều có cơ hội để tham gia vào thị trường tài chính - ngân hàng Việt Nam. Căn cứ vào các cam kết quốc tế, Ngân hàng Nhà nước Việt Nam tiếp tục tăng cường quan hệ hợp tác đa phương, song phương, mở rộng hội nhập theo nhiệm vụ và lộ trình sau:

+ Từ năm 2001-2005 có các biện pháp hỗ trợ các ngân hàng thương mại Việt Nam duy trì và tăng cường khả năng cạnh tranh ở thị trường trong nước và mở rộng hơn nữa hoạt động ngân hàng quốc tế, thực hiện việc mở văn phòng đại diện và chi nhánh ở nước ngoài.

+ Từ 2005-2006 cụ thể hóa và nới lỏng các thủ tục cấp phép cho các ngân hàng nước ngoài mở chi nhánh và hoạt động tại Việt Nam.

+ Từ 2006-2010 Việt Nam phải thực hiện các cam kết trong khuôn khổ hiệp định khung về hợp tác thương mại và dịch vụ của ASEAN và Hiệp định thương mại Việt - Mỹ như xây dựng môi trường pháp lý cho hệ thống ngân hàng Việt Nam phù hợp với thông lệ quốc tế, không hạn chế số lượng các nhà cung cấp dịch vụ ngân hàng trên lãnh thổ Việt Nam, không hạn chế về số lượng dịch vụ ngân hàng, không hạn chế việc tham gia góp vốn của phía nước ngoài dưới hình thức tỷ lệ phần trăm tối đa trong số cổ phần nước ngoài nắm giữ.

Như vậy, đối với việc gia nhập WTO, chúng ta phải chấp nhận mở cửa hơn nữa các dịch vụ ngân hàng. Các ngân hàng nước ngoài dưới nhiều hình thức khác nhau sẽ có nhiều cơ hội hơn trong việc xâm nhập thị trường Việt Nam. Đây chính là động lực để ngành ngân hàng Việt Nam phải tự hoàn thiện, nâng cao năng lực cạnh tranh và phát triển bền vững hơn.

- Thay đổi về tư duy vận hành và cung cấp sản phẩm dịch vụ cho khách hàng: Nền kinh tế của Việt Nam với xuất phát điểm thấp lại trong thời gian dài được quản lý theo cơ chế quản lý hành chính bao cấp, điều này làm giảm khả năng cạnh tranh, tính năng động của nền kinh tế. Khi đất nước bước vào thời kỳ hội nhập các NHTMVN phải đối mặt với những đối thủ cạnh tranh mạnh hơn về tiềm lực tài chính, về kinh nghiệm kinh doanh và rất nhiều những lợi điểm khác. Ngoài ra, khủng hoảng kinh tế đã và đang tác động tới mọi lĩnh vực ngành nghề buộc các định chế tài chính nói chung và các Ngân hàng thương mại nói riêng phải thay đổi tư duy để vận hành và cung cấp sản phẩm, dịch vụ một cách hiệu quả hơn. Trong bối cảnh đó, các ngân hàng trong nước đã phải tìm đến sự trợ giúp của công nghệ thông tin để đổi mới chính mình, tạo điều kiện cho các ngân hàng phát triển bền vững hơn nhờ việc đa dạng hóa các dịch vụ, tối đa hóa lợi ích, xây dựng lợi thế cạnh tranh riêng biệt [65].

2.1.2. Tình hình hoạt động của hệ thống ngân hàng thương mại Việt Nam

2.1.2.1. Số lượng và mạng lưới hoạt động của các NHTM

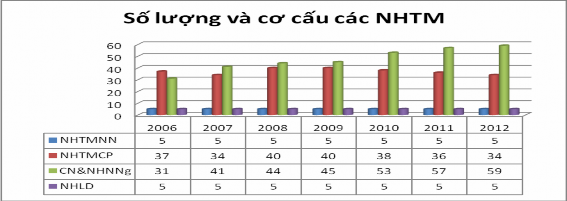

Hệ thống ngân hàng thương mại (NHTM) Việt Nam đã và đang đóng vai trò trọng yếu trong hệ thống các tổ chức tín dụng (TCTD), bao gồm các NHTM nhà nước và các NHTM cổ phần. Tính tới cuối tháng 12/2012, hệ thống các TCTD Việt

Nam có: 5 NHTM nhà nước (đã cổ phần hóa 3 ngân hàng Vietcombank, Vietinbank và BIDV), 34 NHTM cổ phần, 54 chi nhánh ngân hàng nước ngoài, 5 ngân hàng 100% vốn nước ngoài, 5 ngân hàng liên doanh, 18 công ty tài chính, 12 công ty cho thuê tài chính, 1 quỹ tín dụng nhân dân trung ương, 1 tổ chức tài chính vi mô. Trong đó, hệ thống NHTM đóng vai trò chi phối thị phần tín dụng (86,47% toàn hệ thống).

Trong giai đoạn 2006 - 2012, hệ thống ngân hàng và các TCTD ở nước ta đã phát triển mạnh về lượng. Số lượng các NHTM nội địa đã giảm 10,8% do trong năm 2012 có hai vụ sáp nhập ngân hàng. Đầu tiên là vụ sáp nhập của Ngân hàng Đệ Nhất, Việt Nam Tín Nghĩa và Ngân hàng công thương Sài Gòn, tiếp theo là vụ sáp nhập của NHTMCP Nhà Hà nội với NHTMCP Sài gòn-Hà nội làm cho số NHTMCP giảm từ 37 xuống còn 33 ngân hàng.Số chi nhánh ngân hàng nước ngoài tăng 78%, đặc biệt, có thêm 5 ngân hàng 100% vốn nước ngoài. Nếu tính trong giai đoạn 6 năm (2006 - 2012), thì số lượng các chi nhánh ngân hàng nước ngoài và ngân hàng 100% vốn nước ngoài đã tăng gần 2 lần... Qua biểu đồ số 2.1 cho thấy, số lượng ngân hàng tăng thêm tập trung vào 2 khối ngân hàng thương mại cổ phần và chi nhánh ngân hàng nước ngoài cho thấy sức hấp dẫn của ngành Ngân hàng Việt Nam đối với các nhà đầu tư trong nước cũng như các tổ chức tài chính quốc tế. Điều này tất yếu dẫn đến áp lực cạnh tranh trong kinh doanh của các ngân hàng thương mại và sự phân chia thị phần ngày càng trở nên rõ rệt khi hiệu lực của bình đẳng hóa đối xử với các tổ chức tài chính nước ngoài phát huy tác dụng.

Biểu đồ 2.1: Số lượng và cơ cấu các NHTM

(Nguồn: Báo cáo thường niên của các NHTM, tác giả tổng hợp) [2]

Số lượng các NHNNg có xu hướng tăng trong khi các NHTMCP có xu hướng giảm. Điều này phản ánh đúng thực chất đó là một số NHTMCP nhỏ không còn phù hợp với môi trường cạnh tranh trong bối cảnh hội nhập quốc tế nên phải sáp nhập nhằm tăng khả năng tài chính để nâng cao năng lực cạnh tranh để tồn tại phát triển và thay vào đó là sự xuất hiện mới của các NHNNg có tiềm lực tài chính mạnh và được sự trợ giúp của ngân hàng mẹ ở nước ngoài về vốn, công nghệ và trình độ quản lý.

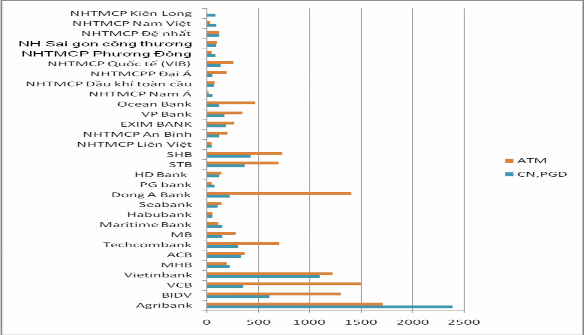

Mạng lưới hoạt động: Không chỉ phát triển số lượng, qui mô mạng lưới của các NHTM cũng tăng lên nhanh chóng. Tuy nhiên, số lượng chi nhánh, phòng giao dịch (CN, PGD) và ATM của các ngân hàng còn khá chênh lệch nhau do chiến lược phát triển và đặc trưng của từng ngân hàng. Riêng 5 NHTMNN đã chiếm 35,7% tổng số lượng ATM của toàn hệ thống. NHNNo&PTNT giữ vai trò chủ đạo trong phát triển đầu tư cho nông nghiệp, nông thôn nên có mạng lưới hoạt động rộng khắp với 2380 chi nhánh, phòng giao dịch và 1704 ATM trong năm 2012. Trong khi đó, các ngân hàng như VCB và Đông Á với thế mạnh là hoạt động thẻ có mạng lưới ATM lớn thứ 2 và thứ 3 trong khi qui mô về CN,PGD thấp hơn nhiều.

Biểu đồ 2.2: Số lượng chi nhánh, phòng giao dịch và ATM của các NHTM năm 2012

(Nguồn: Báo cáo thường niên của các NHTM, tác giả tổng hợp) [2]

2.1.2.2. Tình hình phát triển các sản phẩm dịch vụ

Về sản phẩm dịch vụ: các NHTM đã tập trung đổi mới, cho ra đời nhiều sản phẩm dịch vụ phù hợp với nhu cầu của khách hàng. Bên cạnh những sản phẩm truyền thống như tiền gửi và cho vay, đã xuất hiện nhiều sản phẩm mới tăng tiện ích cho khách hàng như: tài khoản cá nhân, phát triển dịch vụ thẻ, phát triển các dịch vụ ngân hàng hiện đại như phone banking, internet banking… Dịch vụ tiền gửi được đa dạng hóa, cho phép người gửi có nhiều lựa chọn cho đồng vốn nhàn rỗi của mình. Bên cạnh các sản phẩm tiền gửi tiết kiệm với lãi suất cố định truyền thống, các ngân hàng còn đưa ra các sản phẩm tiền gửi được hưởng lãi suất biến động theo tỷ lệ lạm phát, đảm bảo giá trị theo vàng, được bù chênh lệch tỷ giá… Đặc biệt, dịch vụ thanh toán thẻ đã có sự phát triển bùng nổ. Nhiều sản phẩm thẻ đa tiện ích đã được giới thiệu tới khách hàng và thanh toán bằng thẻ ATM đã trở nên khá phổ biến tại các tỉnh, thành phố lớn.

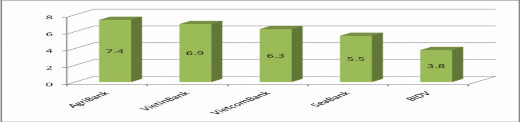

Dịch vụ ngân hàng trong thời gian qua đã có những thành tựu lớn góp phần vào việc tăng tỷ trọng thu cho các ngân hàng, thúc đẩy sự phát triển của hệ thống ngân hàng. Sự phát triển nhanh chóng của khoa học kỹ thuật góp phần làm đa dạng hóa danh mục các sản phẩm, dịch vụ của các NHTM Việt Nam, đặc biệt là các dịch vụ ngân hàng điện tử như Internet banking, homebanking, mobie banking và dịch vụ thanh toán thẻ qua ATM và POS. Trong năm 2012, NHNNo&PTNT dẫn đầu về số lượng thẻ phát hành với gần 7,4 triệu thẻ chiếm 20,2% thị phần.Tiếp đến là Vietinbank đạt trên 6,9 triệu thẻ chiếm 18,1% thị phần.VCB đứng thứ 3 với trên 6,3 triệu thẻ chiếm gần 17% thị phần. SEAB và BIDV lần lượt xếp thứ 4 và thứ 5 với hơn 5,5 triệu thẻ và 3,8 triệu thẻ, tương đương 16,1% và 8,6% thị phần.

Đơn vị: Triệu thẻ

Biểu đồ 2.3: Số lượng thẻ phát hành năm 2012

(Nguồn: Hội thẻ Ngân hàng Việt Nam) [1]