lợi chứng khoán. Mô hình Fama French thì chỉ có 2 biến là rủi ro thị trường và quy mô là có ý nghĩa thống kê, còn biến giá trị thì không. Do đó, mô hình Fama French không thể áp dụng hoàn toàn tại thị trường chứng khoán nước này. Kết quả mô hình hồi qui như sau, của mô hình CAPM là 55.8% (độ tin cậy 99%), mô hình Fama French là 69.9% (độ tin cậy 95%).

Năm 2012, Luận văn Thạc sỹ của Nguyễn Thị Tiến với tên đề tài “Vận dụng mô hình CAPM trong đo lường rủi ro hệ thống cổ phiếu ngành xây dựng trên HOSE”. Đề tài đã tiến hành lấy số liệu trên 13 công ty ngành xây dựng trên HOSE từ ngày 20/12/2010 đến ngày 6/03/2012 với danh mục thị trường được sử dụng trong đề tài là chỉ số VNIndex. Kết quả kiểm định cho ra hệ số β ![]() 1.

1.

Năm 2015, nghiên cứu của T.S. Trần Thị Bích Ngọc về kiểm định mô hình định giá tài sản vốn (Capital Asset Pricing Model – CAPM) đối với 10 cổ phiếu được niêm yết tại Sở Giao Dịch Chứng Khoán Thành Phố Hồ Chí Minh dựa trên số liệu về tỷ suất sinh lợi tháng giai đoạn từ tháng 01/2007 đến tháng 05/2013. Bên cạnh đó, mô hình CAPM cũng được kiểm định đối với danh mục đầu tư được xây dựng từ các cổ phiếu nghiên cứu. Mô hình hồi quy đơn và phương pháp bình phương nhỏ nhất được áp dụng trong bài nghiên cứu này. Trong trường hợp xuất hiện sự tự tương quan giữa các phần dư chỉ ra bởi kiểm định Durbin-Watson, hai quy trình Cochrane-Orutt và Hildreth-Lu được sử dụng để khắc phục vấn đề này. Kết quả thực nghiệm ủng hộ mô hình CAPM đối với các cổ phiếu nghiên cứu. Mức bù rủi ro thị trường và mức bù rủi ro của cổ phiếu có quan hệ tuyến tính và rủi ro càng cao thì tỷ suất sinh lợi càng cao. Đối với DMĐT, kết quả nhận được cũng tương tự. Tuy nhiên, kết quả cũng cho thấy rằng hệ số beta không giải thích được tốt mối quan hệ giữa tỷ suất sinh lợi và rủi ro hệ thống đối với các cổ phiếu trên Sở giao dịch chứng khoán Thành phố Hồ Chí Minh do hệ số xác định nhận được tương đối thấp.

CHƯƠNG 2: KIỂM ĐỊNH MÔ HÌNH CAPM TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

2.1. Kiểm định mô hình CAPM với thị trường chứng khoán Việt Nam

2.1.1. Mô hình nghiên cứu

![]()

![]()

Mô hình nghiên cứu có dạng: R R ![]() α

α ![]() β

β![]() R R U

R R U ![]() 10

10![]()

Trong đó:

là tỷ suất sinh lợi của cổ phiếu i; là lãi suất phi rủi ro; là lợi nhuận kỳ vọng của danh mục thị trường;

∶ Lợi nhuận kỳ vọng của tài sản i khi loại bỏ lợi nhuận phi rủi ro là

biến phụ thuộc;

![]() là hệ số chặn; β là hệ số ước lượng của biến độc lập;

là hệ số chặn; β là hệ số ước lượng của biến độc lập;

: Phần bù rủi ro thị trường là biến độc lập;

, : Tính theo công thức (8) và (9), số liếu giá cổ phiếu và giá của VnIndex được thu thập và tổng hợp lại từ trang web Vietstock.vn.

Giá được chọn là giá đóng cửa ngày cuối của tháng. Lãi suất phi rủi ro ( được sử dụng là tỷ suất sinh lợi của trái phiếu theo tháng được lấy từ trang web Investing.com.

Trên thực tế, có ở sàn HOSE niêm yết tất cả hơn 360 cổ phiếu, tuy nhiên ở đề tài này chỉ sử dụng bộ dữ liệu của 196 cổ phiếu. Bởi vì, những công ty nào có thời gian giao dịch không liên tục ( > 1 tháng) và những công ty mới niêm yết thì chúng ta loại ra khỏi bộ dữ liệu. Chỉ giữ lại những công ty nào giao dịch liên tục, có ngày nghỉ nhưng nghỉ ít, những ngày nghỉ này ta tính giá thì lấy giá của ngày trước đó.

Phân chia danh mục đầu tư: Danh mục cổ phiếu được xây dựng dựa trên cơ sở 2 yếu tố là quy mô công ty và tỷ số BE/ME.

- Trước tiên, căn cứ vào quy mô công ty (giá trị vốn hóa), số liệu về vốn hóa thị trường được tính trên cơ sở số lượng cổ phiếu phổ thông đang lưu hành và giá thị trường. Nếu giá trị vốn hóa của một công ty nào đó nhỏ hơn hoặc bằng 50% mức

vốn hóa trung bình của toàn bộ thị trường thì công ty đó được xếp vào nhóm có quy mô nhỏ (danh mục S - Small) và ngược lại thì được xếp vào nhóm có quy mô lớn (danh mục B - Big). Các bước xử lý số liệu như sau:

Bước 1: Lọc số liệu về giá của 196 cổ phiếu về các 14 ngày sau: 2/7/2012, 31/12/2012, ngày 1/1 và ngày 31/12 của các năm 2013, 2014, 2015, 2016, 2017; cuối cùng là 1/1/2018 và 2/7/2018 để thuận tiện cho các bước tiếp theo. Gọi giá của 196 cổ phiếu này là ![]() .

.

Bước 2: Truy cập trang web Cafef.vn tìm kiếm số lượng cổ phiếu đang lưu hành

của 196 công ty thông qua mục “lịch sử trả cổ tức và chia thưởng” của mỗi công ty đó. Vì số lượng cổ phiếu đang lưu hành tra được là của thời điểm hiện tại nên muốn tính số lượng cổ phiếu ngày cần tính ta cần lấy số lượng cổ phiếu đang lưu hành hiện tại chia tỷ lệ thưởng bằng cổ phiếu, trừ đi thưởng cho cán bộ, công nhân viên,…Gọi số lượng cổ phiếu của 196 cổ phiếu trong 14 ngày trên là ![]() .

.

Bước 3: Từ ![]() tính được ở Bước 2, tính giá trị vốn hóa (MC) của 196 cổ phiếu

tính được ở Bước 2, tính giá trị vốn hóa (MC) của 196 cổ phiếu

trong 14 ngày đó theo công thức: ![]()

![]()

Bước 4: Tính giá trị trung bình của MC ( theo năm trong giai đoạn 2012 - 2018. ![]()

Bước 5: Tính giá trị trung bình MC của 196 cổ phiếu theo năm theo công thức dưới đây Sau đó, lấy giá trị ![]() vừa tính được chia 2.

vừa tính được chia 2.

![]()

Bước 6: Tiến hành so sánh MC của từng cổ phiếu với của từng năm. Nếu lớn hơn thì công ty đó có quy mô lớn (B). Ngược lại, nếu nhỏ hơn thì công ty đó có quy mô lớn (S).

- Tiếp theo, căn cứ vào sổ sách (BE) trên giá trị thị trường (ME). Giá trị sổ sách và giá trị thị trường được tính dựa trên vốn chủ sở hữu, khối lượng cổ phiếu đang lưu hành và giá trị thị trường của cổ phiếu. Hay nói cách khác tỷ số BE/ME được tính bằng cách lấy vốn chủ sở hữu chia cho quy mô công ty (giá trị vốn hóa).

Theo đó, những cổ phiếu nào có BE/ME thuộc nhóm 30% giá trị thấp nhất sẽ được xếp vào danh mục L (Low), 40% tiếp theo được xếp vào danh mục M (Medium) và 30% còn lại (có tỷ số BE/ME cao nhất) được xếp vào danh mục H (High). Các bước xử lý số liệu như sau:

Bước 1: Truy cập trang web Cafef.vn, sau đó vào báo cáo tài chính của 196 công ty đã chọn, tra cứu vốn chủ sở hữu của 14 ngày trên. Tiếp theo, lấy giá trị vốn chủ sở hữu (VCSH) của 196 công ty chia giá trị vốn hóa (MC) trong 14 ngày đó theo công thức sau:

![]()

![]()

Bước 2: Tính theo năm trong giai đoạn 2012 – 2018. Ví dụ năm 2012

![]()

tương tự với các năm còn lại.

Bước 3: Tiến hành tổng hợp, so sánh, phân chia theo tỷ lệ BE/ME. Nếu BE/ME của công ty thuộc top 30% đầu tiên thì công ty đó thuộc danh mục H, 40% tiếp theo thuộc danh mục M, và 30% thấp nhất thuộc danh mục L

Như vậy, từ hai yếu tố dùng để phân chia danh mục ở trên, ngoài 5 danh mục là S, B, H, M, L ta sẽ xây dựng được 6 danh mục nữa, ký hiệu như sau: SH, SM, SL, BH, BM, BL. Cách tính như sau:

- BL: danh mục gồm cổ phiếu của những công ty có quy mô lớn và tỷ số BE/ME thấp. Để tính được giá trị này, trước tiên ta gộp chung những cổ phiếu vừa có quy mô lớn (thuộc danh mục B) và có tỷ số BE/ME thấp (thuộc danh mục L) trong cùng một năm. Tiếp theo, tính TSSL trung bình theo tháng của các cổ phiếu này. Ta sẽ tính được giá trị BL theo tháng của các cổ phiếu.

- BM: danh mục gồm cổ phiếu của những công ty có quy mô lớn và tỷ số BE/ME trung bình. Để tính được giá trị này, trước tiên ta gộp chung những cổ phiếu vừa có quy mô lớn (thuộc danh mục B) và có tỷ số BE/ME trung bình (thuộc danh

mục M) trong cùng một năm. Tiếp theo, tính TSSL trung bình theo tháng của các cổ phiếu này. Ta sẽ tính được giá trị BM theo tháng của các cổ phiếu.

- BH: danh mục gồm cổ phiếu của những công ty có quy mô lớn và tỷ số BE/ME cao. Để tính được giá trị này, trước tiên ta gộp chung những cổ phiếu vừa có quy mô lớn (thuộc danh mục B) và có tỷ số BE/ME cao (thuộc danh mục H) trong cùng một năm. Tiếp theo, tính TSSL trung bình theo tháng của các cổ phiếu này. Ta sẽ tính được giá trị BH theo tháng của các cổ phiếu.

- SL: danh mục gồm cổ phiếu của những công ty có quy mô nhỏ và tỷ số BE/ME thấp. Để tính được giá trị này, trước tiên ta gộp chung những cổ phiếu vừa có quy mô nhỏ (thuộc danh mục S) và có tỷ số BE/ME thấp (thuộc danh mục L) trong cùng một năm. Tiếp theo, tính TSSL trung bình theo tháng của các cổ phiếu này. Ta sẽ tính được giá trị SL theo tháng của các cổ phiếu.

- SM: danh mục gồm cổ phiếu của những công ty có quy mô nhỏ và tỷ số BE/ME trung bình. Để tính được giá trị này, trước tiên ta gộp chung những cổ phiếu vừa có quy mô nhỏ (thuộc danh mục S) và có tỷ số BE/ME trung bình (thuộc danh mục M) trong cùng một năm. Tiếp theo, tính TSSL trung bình theo tháng của các cổ phiếu này. Ta sẽ tính được giá trị SM theo tháng của các cổ phiếu.

- SH: danh mục gồm cổ phiếu của những công ty có quy mô nhỏ và tỷ số BE/ME cao. Để tính được giá trị này, trước tiên ta gộp chung những cổ phiếu vừa có quy mô nhỏ (thuộc danh mục S) và có tỷ số BE/ME cao (thuộc danh mục H) trong cùng một năm. Tiếp theo, tính TSSL trung bình theo tháng của các cổ phiếu này. Ta sẽ tính được giá trị SH theo tháng của các cổ phiếu.

Vậy, tổng cộng có 11 danh mục là S, B, H, M, L, SH, SM, SL, BH, BM, BL.

2.1.2. Kiểm định tính dừng

Một trong các giả thiết của mô hình hồi quy cổ điển là các biến độc lập phải phi ngẫu nhiên. Nếu chúng ta ước lượng mô hình có chuỗi thời gian mà các biến độc lập không dừng, thì khi đó giả thiết OLS bị vi phạm dẫn đến các kiểm định t và p không hiệu quả (hay gọi là hồi quy giả mạo). Kiểm định nghiệm đơn vị (Unit Root Test) là một tiêu chuẩn để kiểm định tính dừng. Dickey - Fuller đã đưa ra tiêu chuẩn kiểm định như sau:

Cặp giả thiết: : p = 1 (chuỗi là không dừng)

: p ≠1 (chuỗi dừng)

Ta ước lượng mô hình: ![]()

![]()

Nếu ![]() | > | | thì bác bỏ giả thiết . Trong trường hợp này thì là chuỗi dừng.

| > | | thì bác bỏ giả thiết . Trong trường hợp này thì là chuỗi dừng.

Qua quá trình xử lý số liệu và kiểm định tính dừng kết quả cho thấy 196 cổ phiếu và 11 danh mục đều dừng ở mức ý nghĩa 1%. Do hạn chế về thời gian và không gian thực hiện khóa luận nên sau đây xin được trình bày bảng kiểm định tính dừng của 11 danh mục.

Bảng 2.1. Kiểm định tính dừng của biến Rm – Rf và các chuỗi S, B, H, M,

L, SH, SM, SL, BH, BM, BL.

Biến | t - statistic | P - value |

Rm | -8.414485 | 0.0000 |

L | -7.005902 | 0.0000 |

H | -6.193373 | 0.0000 |

M | -6.586643 | 0.0000 |

S | -6.147693 | 0.0000 |

B | -7.206467 | 0.0000 |

SL | -6.428231 | 0.0000 |

SM | -6.554498 | 0.0000 |

SH | -6.153980 | 0.0000 |

BL | -7.319946 | 0.0000 |

BM | -6.642903 | 0.0000 |

BH | -7.880366 | 0.0000 |

Test critical values | 1% level | -3.524233 |

5% level | -2.902358 | |

10% level | -2.588587 |

Có thể bạn quan tâm!

-

Khái Quát Biến Động Của Chỉ Số Vnindex Và Sự Phát Triển Của Thị Trường Chứng Khoán Việt Nam Trong Những Năm Qua

Khái Quát Biến Động Của Chỉ Số Vnindex Và Sự Phát Triển Của Thị Trường Chứng Khoán Việt Nam Trong Những Năm Qua -

Giới Thiệu Về Mô Hình Định Giá Tài Sản Vốn – Capm

Giới Thiệu Về Mô Hình Định Giá Tài Sản Vốn – Capm -

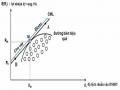

Mối Quan Hệ Giữa Rủi Ro Và Lợi Nhuận – Đường Thị Trường Chứng Khoán

Mối Quan Hệ Giữa Rủi Ro Và Lợi Nhuận – Đường Thị Trường Chứng Khoán -

Thống Kê Mô Tả Kết Quả Kiểm Định Hệ Số Β

Thống Kê Mô Tả Kết Quả Kiểm Định Hệ Số Β -

Kiểm Định Tính Ổn Định Của Mô Hình

Kiểm Định Tính Ổn Định Của Mô Hình -

Đóng Góp Và Hướng Phát Triển Đề Tài

Đóng Góp Và Hướng Phát Triển Đề Tài

Xem toàn bộ 171 trang tài liệu này.

Nguồn: Kết quả xử lý số liệu từ Eviews

Chú thích: Tất cả các biến trên đã được trừ trong giá trị. Nhận xét:

Theo kết quả xử lý mô hình ta thấy, cả biến Rm và 11 danh mục khi loại bỏ lãi suất phi rủi ro đều dừng ở mức ý nghĩa 1% (8.414485 > 3.524233; 7.005902 > 3.524233; 6.193373 > 3.524233; 6.586643 > 3.524233; 6.147693 > 3.524233;

7.206467 > 3.524233; 6.428231 > 3.524233; 6.554498 > 3.524233; 6.153980 >

3.524233; 7.319946 > 3.524233; 6.642903 > 3.524233; 7.880366 > 3 .524233).

Như vậy, ta kết luận chuỗi đều là chuỗi dừng.

2.1.3. Kết quả hồi quy đơn trên từng cổ phiếu và 11 danh mục

2.1.3.1. Kết quả hồi quy

Hệ số β của 196 cổ phiếu được lựa chọn nghiên cứu là kết quả của việc hồi quy lần lượt từng bộ số liệu của 196 cổ phiếu được trình bày ở Phụ lục 1. Dựa vào kết quả ở Phụ lục 1 ta thấy, hệ số β của từng cổ phiếu riêng lẻ biến động từ hơn -0.2 đến gần 1.8 với 171 cổ phiếu có β < 1 và 25 cổ phiếu có β > 1. Đặc biệt, không có mã cổ phiếu nào có β = 0 hay β = 1, điều này hoàn toàn phù hợp vì chứng khoán giao dịch trên thị trường không phải là tài sản phi rủi ro nên tỷ suất sinh lợi trên từng cổ phiếu sẽ khác với tỷ suất sinh lợi của danh mục thị trường. ![]() 0 với tất cả các cổ phiếu có nghĩa là sự thay đổi của phần bù rủi ro thị trường giải thích được sự thay đổi của tỷ suất sinh lợi của từng cổ phiếu. Nhưng kết quả còn thấp nên tỷ suất sinh lợi của từng cổ phiếu còn phụ thuộc vào các biến khác. Sau đây, xin trình bày bảng tóm tắt kết quả hồi quy:

0 với tất cả các cổ phiếu có nghĩa là sự thay đổi của phần bù rủi ro thị trường giải thích được sự thay đổi của tỷ suất sinh lợi của từng cổ phiếu. Nhưng kết quả còn thấp nên tỷ suất sinh lợi của từng cổ phiếu còn phụ thuộc vào các biến khác. Sau đây, xin trình bày bảng tóm tắt kết quả hồi quy:

Bảng 2.2. Bảng tóm tắt kết quả hồi quy

Số lượng cổ phiếu | |

Beta > 1 | 25 |

Beta < 1 | 171 |

Max β | 1.774127 |

Min β | -0.205400 |

β ý nghĩa (1%) | 80 |

β ý nghĩa (5%) | 38 |

β ý nghĩa (10%) | 22 |

β không ý nghĩa | 56 |

α ý nghĩa (1%) | 2 |

α ý nghĩa (5%) | 3 |

6 | |

α không ý nghĩa | 185 |

Nguồn: Kết quả xử lý số liệu từ Eviews và Excel

Nhận xét:

Từ bảng trên ta thấy có tất cả 25 cổ phiếu có β > 1; 171 cổ phiếu có β < 1. Hệ số β lớn nhất đạt 1.774127; hệ số β nhỏ nhất đạt -0.205400. Có 80 cổ phiếu có hệ số β ý nghĩa ở mức 1%; 38 cổ phiếu ở mức 5%; 22 cổ phiếu ở mức 10% và 56 cổ phiếu có hệ số β không ý nghĩa. Có 2 cổ phiếu có hệ số α ý nghĩa ở mức 1%; 3 cổ phiếu ở mức 5%; 6 cổ phiếu ở mức 10% và 185 cổ phiếu α không ý nghĩa.

Tiếp theo là kết quả hồi quy của 11 danh mục lựa chọn nghiên cứu được trình bày trong bảng sau:

Bảng 2.3. Kết quả hồi quy 11 danh mục

Nhóm | Alpha (α) | Beta (β) | P - value (α) | P - value (β) | R - squared | |

1 | L | 0.0000135 | 0.645847 | 0.9965 | 0.0000 | 0.632769 |

2 | H | -0.006589 | 0.579937 | 0.3375 | 0.0000 | 0.219915 |

3 | M | -0.001312 | 0.582240 | 0.7267 | 0.0000 | 0.486064 |

4 | S | -0.001981 | 0.512671 | 0.6641 | 0.0000 | 0.332084 |

5 | B | -0.004377 | 0.908915 | 0.1483 | 0.0000 | 0.782326 |

6 | SL | 0.002222 | 0.444859 | 0.5892 | 0.0000 | 0.315209 |

7 | SM | -0.000331 | 0.512559 | 0.9316 | 0.0000 | 0.410277 |

8 | SH | -0.006133 | 0.554278 | 0.3719 | 0.0001 | 0.204703 |

9 | BL | -0.001722 | 0.825132 | 0.5564 | 0.0000 | 0.757817 |

10 | BM | -0.007229 | 1.056887 | 0.1666 | 0.0000 | 0.619704 |