BH | -0.016553 | 1.684788 | 0.2412 | 0.0000 | 0.360880 |

Có thể bạn quan tâm!

-

Giới Thiệu Về Mô Hình Định Giá Tài Sản Vốn – Capm

Giới Thiệu Về Mô Hình Định Giá Tài Sản Vốn – Capm -

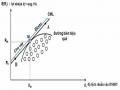

Mối Quan Hệ Giữa Rủi Ro Và Lợi Nhuận – Đường Thị Trường Chứng Khoán

Mối Quan Hệ Giữa Rủi Ro Và Lợi Nhuận – Đường Thị Trường Chứng Khoán -

Kiểm Định Mô Hình Capm Trên Thị Trường Chứng Khoán Việt Nam

Kiểm Định Mô Hình Capm Trên Thị Trường Chứng Khoán Việt Nam -

Kiểm Định Tính Ổn Định Của Mô Hình

Kiểm Định Tính Ổn Định Của Mô Hình -

Đóng Góp Và Hướng Phát Triển Đề Tài

Đóng Góp Và Hướng Phát Triển Đề Tài -

Kết Quả Kiểm Định Hệ Số Β Của 196 Cổ Phiếu

Kết Quả Kiểm Định Hệ Số Β Của 196 Cổ Phiếu

Xem toàn bộ 171 trang tài liệu này.

Nguồn: Kết quả xử lý số liệu từ Eviews

Nhận xét:

Dựa vào bảng kết quả trên ta thấy, hệ số β của từng danh mục biến động từ hơn 0.44 đến gần 1.7 với 9 danh mục có β < 1 và 2 danh mục có β > 1.

![]() 0 với tất cả danh mục có nghĩa là sự thay đổi của phần bù rủi ro thị trường giải thích được sự thay đổi của tỷ suất sinh lợi của từng danh mục cổ phiếu. Nhưng kết quả còn thấp nên tỷ suất sinh lợi của từng cổ phiếu còn phụ thuộc vào các biến khác.

0 với tất cả danh mục có nghĩa là sự thay đổi của phần bù rủi ro thị trường giải thích được sự thay đổi của tỷ suất sinh lợi của từng danh mục cổ phiếu. Nhưng kết quả còn thấp nên tỷ suất sinh lợi của từng cổ phiếu còn phụ thuộc vào các biến khác.

2.1.3.2. Kiểm định ý nghĩa hệ số β

Phương pháp: Kiểm định ý nghĩa hệ số “β” hay kiểm định sự phù hợp của mô hình CAPM ta thực hiện như sau:

Cách 1:

Kiểm định cặp giả thiết: : ![]()

![]() 0

0

: ![]()

![]() 0

0

Giá trị thống kê T được tính toán theo công thức:

0

![]()

![]()

![]()

.

![]()

Với mức ý nghĩa thống kê α =0.05, ta có 1.98

Tiến hành so sánh với hay với 1.98

![]()

Nếu thì bác bỏ tức là ước lượng β thu được có ý nghĩa hay sự

thay đổi lợi nhuận thị trường ảnh hưởng tới lợi nhuận của cổ phiếu hay danh mục và ngược lại.

Cách 2:

Kiểm định cặp giả thiết: : ![]()

![]() 0

0

: ![]()

![]() 0

0

Tiến hành so sánh P – value với giá trị 0.05

Nếu P – value < 0.05 thì bác bỏ tức là ước lượng β thu được có ý nghĩa hay sự thay đổi lợi nhuận thị trường ảnh hưởng tới lợi nhuận của cổ phiếu hay danh mục và ngược lại.

Do hạn chế về thời gian lẫn không gian làm khóa luận, nên khóa luận chỉ tiến hành kiểm tra trên mức ý nghĩa 5% cho tất cả các kiểm định trong bài khóa luận này.

Từ kết quả của 196 cổ phiếu ở Phụ lục 2 ta có nhận xét:

.

Có 116 cổ phiếu có > với mức ý nghĩa 5%, hay cách khác là có 116

cổ phiếu có P – value < 0.05 với mức ý nghĩa 5%, nên bác bỏ thừa nhận . Do đó, hệ số β đối với 116 cổ phiếu này là có ý nghĩa, sự thay đổi của lợi nhuận thị trường ảnh hưởng tới sự thay đổi của lợi nhuận cổ phiếu và tồn tại mối quan hệ tuyến tính giữa rủi ro và lợi nhuận. Như vậy, từ kết quả này có thể kết luận mô hình CAPM có ý nghĩa khi áp dụng vào 116 cổ phiếu này ở thị trường chứng khoán Việt Nam.

Sau đây, xin trình bày bảng thống kê mô tả kết quả kiểm định ý nghĩa hệ số β:

Bảng 2.4. Thống kê mô tả kết quả kiểm định hệ số β

0.593768536 | |

Standard Error | 0.02620423 |

Median | 0.558109 |

Mode | #N/A |

Standard Deviation | 0.366859225 |

Sample Variance | 0.134585691 |

Kurtosis | 0.172093967 |

Skewness | 0.495796477 |

1.979527 | |

Minimum | -0.205400 |

Maximum | 1.774127 |

Sum | 116.378633 |

Count | 196 |

Nguồn: Kết quả xử lý số liệu Eviews và Excel

Nhận xét: Beta đạt giá trị lớn nhất ở mức 1.774127; thấp nhất ở mức -0.205400 và giá trị trung bình của hệ số β là 0.593768536.

Đối với 11 danh mục ta có kết quả ở bảng sau:

Bảng 2.5. Kết quả kiểm định hệ số β của 11 danh mục

Nhóm | Beta (β) | P - value (β) | So sánh P - value (β) với 0.05 | |

1 | L | 0.645847 | 0.0000 | Nhỏ hơn |

2 | H | 0.579937 | 0.0000 | Nhỏ hơn |

3 | M | 0.582240 | 0.0000 | Nhỏ hơn |

4 | S | 0.512671 | 0.0000 | Nhỏ hơn |

5 | B | 0.908915 | 0.0000 | Nhỏ hơn |

6 | SL | 0.444859 | 0.0000 | Nhỏ hơn |

7 | SM | 0.512559 | 0.0000 | Nhỏ hơn |

8 | SH | 0.554278 | 0.0001 | Nhỏ hơn |

9 | BL | 0.825132 | 0.0000 | Nhỏ hơn |

10 | BM | 1.056887 | 0.0000 | Nhỏ hơn |

11 | BH | 1.684788 | 0.0000 | Nhỏ hơn |

Nguồn: Kết quả xử lý số liệu từ Eviews

Nhận xét:

Dựa vào bảng kết quả trên ta thấy, khác với các cổ phiếu thì 11 danh mục đều có P – value < 0.05 với mức ý nghĩa 5%, nên bác bỏ thừa nhận . Do đó, hệ số β đối với 11 danh mục này là có ý nghĩa, sự thay đổi của lợi nhuận thị trường ảnh hưởng tới sự thay đổi của lợi nhuận của danh mục và tồn tại mối quan hệ tuyến tính

giữa rủi ro và lợi nhuận. Như vậy, từ kết quả này có thể kết luận mô hình CAPM có ý nghĩa khi áp dụng vào 11 danh mục cổ phiếu này ở TTCK Việt Nam.

2.1.3.3. Kiểm định ý nghĩa hệ số α

Bên cạnh việc dùng β để đánh giá mức độ rủi ro, ta có thể sử dụng thêm hệ số α để xem xét quyết định đầu tư vào cổ phiếu. Vì ngoài phần bù thị trường, có rất nhiều yếu tố khác như quy mô doanh nghiệp, giá trị thị trường so với giá trị sổ sách của doanh nghiệp, yếu tố vĩ mô,… tác động đến giá trị cổ phiếu, làm cho lợi nhuận kỳ vọng có sự khác biệt so với lợi nhuận thực tế. Để xem xét tính ý nghĩa của hệ số α và củng cố thêm tính ứng dụng của mô hình CAPM đối với các cổ phiếu trên thị trường Việt Nam, ta tiến hành kiểm định hệ số α như sau:

Cặp giả thiết: : ![]()

![]() 0 => Hệ số α không có ý nghĩa

0 => Hệ số α không có ý nghĩa

: ![]()

![]() 0 => Hệ số α có ý nghĩa Ta tiến hành so sánh P-value với giá trị 0.05.

0 => Hệ số α có ý nghĩa Ta tiến hành so sánh P-value với giá trị 0.05.

Nếu P-value > 0.05 ta thừa nhận , tức là tỷ suất lợi nhuận thực hiện không có sự khác biệt với tỷ suất lợi nhuận của mô hình CAPM và ngược lại.

Từ kết quả của 196 cổ phiếu ở Phụ lục 3 ta có nhận xét: Với mức ý nghĩa 5%, đa số các cổ phiếu đều có P - value > 0.05 (trừ 5 cổ phiếu: AAM, DPM, HVG, LCM, TS4). Như vậy ta thừa nhận , có nghĩa là α không có ý nghĩa. Do đó, lợi nhuận được tính bằng mô hình CAPM không có sự chênh lệch với lợi nhuận thực tế. Chính vì vậy, mô hình này tương đối phù hợp và có tính thực tế khi áp dụng tại TTCK Việt Nam.

Sau đây, xin trình bày bảng thống kê mô tả kết quả kiểm định ý nghĩa hệ số α:

Bảng 2.6. Thống kê mô tả kết quả kiểm định hệ số α

-0.00232967 | |

Standard Error | 0.000747719 |

Median | -0.001461 |

Mode | #N/A |

Standard Deviation | 0.010468061 |

Sample Variance | 0.00010958 |

0.578096677 | |

Skewness | -0.489270546 |

Range | 0.060569 |

Minimum | -0.040658 |

Maximum | 0.019911 |

Sum | -0.4566153 |

Count | 196 |

Nguồn: Kết quả xử lý số liệu Eviews và Excel Nhận xét: Alpha đạt giá trị lớn nhất ở mức 0.019911; thấp nhất ở mức -0.040658 và giá trị trung bình của hệ số α là -0.00232967.

Kết quả của 11 danh mục được trình bày ở bảng sau:

Bảng 2.7. Kết quả kiểm định hệ số α của 11 danh mục

Nhóm | Alpha (α) | P - value (α) | So sánh P - value (α) với 0.05 | |

1 | L | 0.0000135 | 0.9965 | Lớn hơn |

2 | H | -0.006589 | 0.3375 | Lớn hơn |

3 | M | -0.001312 | 0.7267 | Lớn hơn |

4 | S | -0.001981 | 0.6641 | Lớn hơn |

5 | B | -0.004377 | 0.1483 | Lớn hơn |

6 | SL | 0.002222 | 0.5892 | Lớn hơn |

7 | SM | -0.000331 | 0.9316 | Lớn hơn |

8 | SH | -0.006133 | 0.3719 | Lớn hơn |

9 | BL | -0.001722 | 0.5564 | Lớn hơn |

10 | BM | -0.007229 | 0.1666 | Lớn hơn |

11 | BH | -0.016553 | 0.2412 | Lớn hơn |

Nguồn: Kết quả xử lý số liệu từ Eviews

Nhận xét:

Với mức ý nghĩa 5%, tất cả danh mục đều có P - value > 0.05. Như vậy ta thừa nhận , có nghĩa là α không có ý nghĩa. Do đó, lợi nhuận được tính bằng mô hình CAPM không có sự chênh lệch với lợi nhuận thực tế. Chính vì vậy, mô hình này phù hợp và có tính thực tế khi áp dụng vào 11 danh mục này tại TTCK Việt Nam.

2.1.3.4. Kiểm định mô hình

Để kiểm định mô hình ta tiến hành các kiểm định như kiểm định sau:

- Phát hiện tự tương quan: Kiểm định Breusch – Godfrey (BG);

- Phát hiện phương sai sai số thay đổi: Kiểm định White;

- Kiểm định tính ổn định của mô hình: Kiểm định Histogram – Normality Test.

2.1.3.4.1. Kiểm định tự tương quan các phần dư

![]()

![]()

Xét mô hình:

Trong đó:

![]()

![]()

= , với là ngẫu nhiên thỏa mãn các giải thiết của OLS, khi

đó ta nói có tự tương quan trong mô hình;

: Trễ một thời kỳ của ![]() .

.

Để biết được sự tồn tại của sự tự tương quan, ta sử dụng kiểm định Breusch –

Godfrey (BG).

Cặp giả thiết: : ![]()

![]() 0 (Không có sự tự tương quan);

0 (Không có sự tự tương quan);

: ![]()

![]() 0 (Có́ sự tự tương quan).

0 (Có́ sự tự tương quan).

Nếu P – value > 0.05 thì ta chấp nhận giả thiết , có nghĩa là không tồn tại sự tự tương quan trong mô hình nghiên cứu này.

Dựa vào kết quả ở Phụ lục 4, ta có nhận xét: Nhìn vào kết quả kiểm đinh trên ta thấy, có 17 cổ phiểu (CMX, DAG, DIC, DPR, ITA, KMR, MHC, PJT, PPI, PXI,

QCG, SBA, TCM, TSC, TTF, VSH, VTB) có P – value < 0.05, có nghĩa là tồn tại sự tự tương quan trong 17 cổ phiếu này. Tuy nhiên, 179 cổ phiểu còn lại có P – value > 0.05 nên ta chấp nhận giả thiết có nghĩa là không tồn tại sự tự tương quan trong 179 cổ phiếu này. Kết luận mô hình không có hiện tượng tự tương quan khi áp dụng với 179 cổ phiếu này.

Kết quả kiểm định của 11 danh mục thể hiện ở bảng sau:

Bảng 2.8. Kiểm định Breusch – Godfrey (BG) của 11 danh mục

Nhóm | P - value | So sánh P - value với 0.05 | |

1 | L | 0.1898 | Lớn hơn |

2 | H | 0.0167 | Nhỏ hơn |

3 | M | 0.1043 | Lớn hơn |

4 | S | 0.0285 | Nhỏ hơn |

5 | B | 0.4478 | Lớn hơn |

6 | SL | 0.0837 | Lớn hơn |

7 | SM | 0.1159 | Lớn hơn |

8 | SH | 0.0153 | Nhỏ hơn |

9 | BL | 0.4599 | Lớn hơn |

10 | BM | 0.0900 | Lớn hơn |

11 | BH | 0.0055 | Nhỏ hơn |

Nguồn: Kết quả xử lý số liệu từ Eviews

Nhận xét:

Nhìn vào kết quả kiểm đinh trên ta thấy, có 7 danh mục (L, M, B, SL, SM, BL, BM) có P – value > 0.05 nên ta chấp nhận giả thiết có nghĩa là không tồn tại sự tự tương quan trong 7 danh mục này. Kết luận mô hình không có hiện tượng tự tương quan khi áp dụng với 7 danh mục này này.

4 danh mục (H, S, SH, BH) còn lại thì có P – value < 0.05, tức là có tồn tại sự tự tương quan trong 4 danh mục này.

2.1.3.4.2. Kiểm định phương sai sai số thay đổi

Để phát hiện mô hình có hiện tượng phương sai sai số thay đổi ta sử dụng kiểm định White.

Xét mô hình: ![]()

![]()

Ước lượng mô hình xuất phát bằng OLS, thu được phần dư e, tính Ước lượng mô hình: ![]()

Kiểm định giả thiết: : Phương sai sai số đồng đều ![]() 0

0 ![]()

![]()

![]() 0

0![]()

: Phương sai sai số thay đổi ![]() 0 (tồn tại

0 (tồn tại ![]()

![]() 0

0![]()

Đối với 196 cổ phiếu, dựa vaò Phụ lục 5 ta có nhận xét: Kiểm định White có 17 cổ phiếu (CLC, CLG, DAG, DPM, ITA, KBC, KDH, L10, LGC, SBA, SVC, TBC,

TCM, TLG, VIC, VIS, VSH) có P – value < 0.05 thì mô hình có xảy ra hiện tượng phương sai sai số thay đổi. 179 cổ phiếu còn lại có P – value > 0.05 nên chấp nhận giả thiết . Vậy áp dụng mô hình vào 179 cổ phiếu này thì mô hình không xảy ra hiện tượng phương sai sai số thay đổi.

Đối với 11 danh mục, kết quả kiểm định thể hiện qua bảng sau:

Bảng 2.9. Kiểm định White đối với 11 danh mục

Nhóm | P - value | So sánh P - value với 0.05 | |

1 | L | 0.8961 | Lớn hơn |

2 | H | 0.6454 | Lớn hơn |

3 | M | 0.7736 | Lớn hơn |