trình luân chuyển vốn là rất kém. Tỉ lệ này bình thường là 1 còn nếu thấp hơn 1 thì với khả năng thanh toán nợ ngắn hạn là rất thấp.

b) Hệ số khả năng sinh lời

i. Hệ số tổng lợi nhuận:

Doanh số - Giá thành tiêu thụ hàng hóa

Hệ số tổng lợi nhuận = --------------------------------------------------

Doanh số bán

- Hệ số này cho biết mức độ hiệu quả khi sử dụng các yếu tố đầu vào (vật tư, lao động) trong một quy trình sản xuất của DN.

- Trong thực tế khi muốn xem các chi phí này có cao quá hay không là đem so sánh hệ số tổng số lợi nhuận của một công ty với hệ số của các công ty cùng ngành, nếu hệ số tổng lợi nhuận của các công ty đối thủ cạnh tranh cao hơn, thì công ty cần có giải pháp tốt hơn trong việc kiểm soát các chi phí đầu vào.

iii. Hệ số lợi nhuận ròng

Có thể bạn quan tâm!

-

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 1

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 1 -

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 2

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 2 -

Phân Tích Bảng Biểu Báo Cáo Tài Chính Chủ Yếu Của Công Ty:

Phân Tích Bảng Biểu Báo Cáo Tài Chính Chủ Yếu Của Công Ty: -

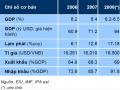

Thực Trạng Kinh Tế Việt Nam Cuối 2007

Thực Trạng Kinh Tế Việt Nam Cuối 2007 -

Vấn Đề Nổi Cộm Tình Hình Kinh Tế Việt Nam Đầu Năm 2008:

Vấn Đề Nổi Cộm Tình Hình Kinh Tế Việt Nam Đầu Năm 2008: -

Số Lượng Các Dn Đạt Tiêu Chuẩn Chất Lượng Quốc Tế Qua Các

Số Lượng Các Dn Đạt Tiêu Chuẩn Chất Lượng Quốc Tế Qua Các

Xem toàn bộ 126 trang tài liệu này.

Lợi nhuận sau thuế

Hệ số lợi nhuận ròng = --------------------------------

Doanh thu thuần

- Hệ số lợi nhuận ròng phản ánh khoản thu nhập ròng (thu nhập sau thuế) của một công ty so với doanh thu của nó. Hệ số này cho biết 1 đồng doạnh thu đem lại bao nhiêu đồng lãi sau thuế. Hệ số này càng cao thì càng tốt vì nó phản ánh hiệu quả hoạt động của công ty.

- Trên thực tế mức lợi nhuận ròng giữa các ngành là khác nhau, còn trong bản thân 1 ngành thì công ty nào quản lý và sử dụng yếu tố đầu vào tốt hơn thì sẽ

có hệ số lợi nhuận cao hơn. Đây là một trong các biện pháp quan trọng đo lường khả năng tạo lợi nhuận của công ty năm nay so với các năm khác.

iv. Hệ số lợi nhuận hoạt động

Cho biết việc sử dụng hợp lý các yếu tố trong quá trình sản xuất kinh doanh để tạo ra lợi nhuận cho DN.

Thu nhập trước thuế và lãi ( EBIT) Mức lãi hoạt động = --------------------------------

Doanh thu

Hệ số này là thước đo đơn giản nhằm xác định đòn bẩy hoạt động mà một công ty đạt được trong việc thực hiện hoạt động kinh doanh của mình. Hệ số biên lợi nhuận hoạt động cho biết một đồng doanh thu có thể tạo ra bao nhiêu thu nhập trước thuế. Hệ số lợi nhuận hoạt động cao có nghĩa là quản lý chi phí có hiệu quả hay có nghĩa là doanh thu tăng nhanh hơn chi phí hoạt động. Các nhà quản lý cần phải tìm ra các nguyên nhân khiến hệ số lợi nhuận hoạt động cao hay thấp để từ đó họ có thể xác định xem công ty hoạt động có hiệu quả hay không, hoặc xem giá bán sản phẩm đã tăng nhanh hơn hay chậm hơn chi phí vốn.

v. Tỷ suất lợi nhuận trên tổng tài sản (ROA)

Lợi nhuận sau thuế

ROA = ---------------------------------

Tổng tài sản

- ROA là hệ số tổng hợp nhất được dùng để đánh giá khả năng sinh lợi của một đồng vốn đầu tư. ROA cho biết cứ một đồng tài sản thì công ty tạo ra bao nhiêu đồng lợi nhuận và ROA đánh giá hiệu suất sử dụng tài sản của công ty.

- Hệ số này càng cao thì cổ phiếu càng có sức hấp dẫn hơn vì hệ số này cho thấy khả năng sinh lợi từ chính nguồn tài sản hoạt động của công ty.

vi. Tỷ suất lợi nhuận trên vốn tự có (ROE)

Lợi nhuận sau thuế

ROE = ------------------------------

Vốn chủ sở hữu

- ROE cho biết một đồng vốn tự có tạo được bao nhiêu đồng lợi nhuận. ROE càng cao thì khả năng cạnh tranh của công ty càng mạnh và cổ phiếu của công ty càng hấp dẫn, vì hệ số này cho thấy khả năng sinh lời và tỷ suất lợi nhuận của công ty, hơn nữa tăng mức doanh lợi vốn chủ sở hữu là một mục tiêu quan trọng nhất trong hoạt động quản lý tài chính của công ty.

c) Hệ số cơ cấu tài chính

i. Hệ số nợ

Nợ phải trả

Hệ số nợ = ------------------------

Tổng tài sản

- Hệ số này cho biết phần trăm tổng tài sản của công ty được tài trợ bằng các khoản nợ là bao nhiêu. (đòn bảy tài chính)

- Hệ số nợ thấp có thể cho thấy việc sử dụng nợ không hiệu quả, còn hệ số nợ cao thể hiện gánh nặng về nợ lớn, như vậy 1 hệ số nợ/ tổng tài sản là hợp lý sẽ tuỳ thuộc vào nhu cầu và khả năng tự tài trợ của công ty.

ii. Hệ số cơ cấu nguồn vốn

Vốn chủ sở hữu

Hệ số cơ cấu nguồn vốn = ------------------------------

Tổng số vốn

- Hệ số này phản ánh tỷ trọng nguồn vốn chủ sở hữu trên tổng nguồn vốn của công ty.

- Để xác định mức độ phù hợp về tỷ lệ vốn chủ sở hữu trong tổng nguồn vốn của công ty sẽ phụ thuộc rất lớn vào hoạt động và chính sách của từng công ty cũng như của từng ngành.

d) Các chỉ số về hiệu quả kinh doanh:

i. Tỉ lệ quay vòng hàng tồn kho

Chi phí bán hàng

Tỉ lệ quay vòng hàng tồn kho = ----------------------------------

Bình quân hàng tồn kho

Thông thường thì tốc độ quay vòng của hàng tồn kho càng nhanh thì tốc độ của việc chuyển hàng tồn kho thành tiền mặt hoặc các khoản phải thu sẽ càng nhanh hơn, hiệu suất của việc quản lý DN sẽ càng cao

ii. Tỉ lệ quay vòng tổng tài sản

Doanh thu bán hàng

Tỉ lệ quay vòng tổng tài sản = -----------------------------------------------

Bình Quâng tổng số tài sản

Nếu tỉ lệ quay vòng lớn thì cho thấy tốc độ quay vòng tổng tài sản càng nhanh, phản ánh khả năng tiêu thụ hàng hóa là rất tốt.

iii. Tỉ lệ quay vòng vốn cố định

Doanh thu bán hàng

Tỉ lệ quay vòng vốn cố định = -----------------------------------------------

Bình Quân vốn cố định

Tỉ lệ này cho thấy chỉ tiêu trong việc cân nhắc hiệu suất sử dụng vốn cố định của xí nghiệp. Nếu tỉ lệ này cao thì cho thấy hiệu suất sử dụng vốn cố định của xí nghiệp càng cao, hiệu quả của việc sử dụng vốn cố định càng tốt

e) Các chỉ số về cổ phiếu

i. Cổ tức: là số tiền hàng năm được trích từ lợi nhuận của công ty để trả cho mỗi cổ phiếu mà cổ đông nắm giữ.

ii. Thu nhập trên mỗi cổ phiếu ( EPS )

Lợi nhuận ròng - Cổ tức ưu đãi

EPS = -----------------------------------------------

Số lượng cổ phiếu phổ thông

- EPS cho biết nhà đầu tư được hưởng lợi nhuận trên mỗi cổ phần họ đang nắm giữ hàng năm là bao nhiêu. Chỉ số này càng cao thì càng được đánh giá tốt vì khi đó khoản thu nhập trên mỗi cổ phiếu sẽ cao hơn.

iii. Giá trên thu nhập của cổ phiếu ( P/E )

Giá thị trường

P/E = ------------------------------------

Thu nhập của mỗi cổ phiếu

o Hệ số P/E đo lường mối quan hệ giữa giá thị trường (Market Price -

P) và thu nhập của mỗi cổ phiếu (Earning Per Share - EPS)

o P/E cho thấy giá cổ phiếu hiện tại cao hơn thu nhập từ cổ phiếu đó bao nhiêu lần, hay nhà đầu tư phải bỏ ra bao nhiêu đồng vốn để có được 1 đồng thu nhập. Ta có thể nhìn nhận là sau P/E năm ta sẽ thu lại được số tiền danh nghĩa ta đã bỏ ra lúc đầu để đầu tư (không tính đến trượt giá của đồng tiền- giá trị thực). Ta có thể lấy nghịch đảo E/P rồi đem so sánh với lãi suất NHtrong thời điểm đầu tư để biết nên gửi tiền vào NH hay đem đầu tư (chỉ nên áp dụng cách này khi nền kinh tế đang khủng hoảng đồng tiền mất giá, khi nền kinh tế đang phát triển thì thu nhập từ cổ phiếu không chỉ từ EPS mà còn từ kì vọng về giá của các nhà đầu tư.)

o Nếu P/E cao điều đó có nghĩa là người đầu tư dự kiến công ty đạt tốc độ tăng trưởng cao trong tương lai. Tuy nhiên P/E quá cao lại thể hiện sự kì vọng quá thái trong một chu kì nào đó của nền kinh tế, lúc này các nhà đầu tư nên xem xét thận trọng kết hợp các yếu tố khác. Thông thường cổ phiếu được đánh giá tốt khi tỷ lệ P/E nằm trong khoảng giá trị 8-12 với các nước kinh tế phát triển, từ 30-50 với các nước kinh tế đang tăng trưởng và phát triển.

iv. Cổ tức trên thu nhập ( D/E )

Cổ tức

D/E = --------------------------------------

Thu nhập của mỗi cổ phiếu

o Hệ số này đo lường tỷ lệ phần trăm lợi nhuận ròng trả cho cổ đông phổ thông dưới dạng cổ tức. Hệ số này càng cao thì cổ phiếu đó càng nhận

được sự quan tâm của các nhà đầu tư, bởi lẽ họ sẽ được trả mức cổ tức cao cho mỗi cổ phiếu nắm giữ.

v. Cổ tức trên thị giá ( D/P )

Cổ tức

D/P = ----------------------------------

Giá thị trường hiện thời

o Hệ số này phản ánh mức lợi tức mong đợi của nhà đầu tư khi mua một loại cổ phiếu tại thời điểm hiện tại. Nếu tỷ lệ này càng cao thì cổ phiếu đó càng được các nhà đầu tư ưa thích vì họ kỳ vọng vào lợi nhuận cao thu về khi đầu tư vào cổ phiếu.

vi. Giá trị sổ sách của cổ phiếu phổ thông

Tổng tài sản – Tổng số nợ - Cổ phiếu ưu đãi Giá trị sổ sách = ------------------------------------------------------

Số cổ phiếu phổ thông

Chỉ tiêu này được dùng để xác định giá trị của một cổ phiếu theo số liệu trên sổ sách, một nhà đầu tư thường quan tâm đến chỉ tiêu này để so sánh với giá trị thị trường của cổ phiếu, nếu chỉ tiêu này càng thấp hơn so với giá thị trường thì thể hiện các nhà đầu tư đang kì vọng lớn vào tương lai phát triển của công ty, đồng thời cũng có nghĩa họ phải chấp nhận rủi ro lớn.

1.3. Khái quát về thị trường Chứng Khoán Việt Nam

1. Sơ lược 7 năm phát triển của thị trường chứng khóan Việt Nam

a) Sự ra đời của thị trường chứng khoán Việt Nam:

Sự ra đời của thị trường chứng khoán Việt Nam được đánh dấu bằng việc đưa vào vận hành Trung tâm giao dịch chứng khoán TP.Hồ Chí Minh vào ngày 20/07/2000.

Để thực hiện mục tiêu đến năm 2020 phấn đấu đưa Việt Nam trở thành một nước công nghiệp phát triển đòi hỏi trong nước phải có một nguồn vốn lớn để đáp ứng nhu cầu ngày càng cao của nền kinh tế. Vì vậy, Việt Nam cần phải có chính sách huy động tối đa mọi nguồn lực tài chính trong và ngoài nước để chuyển các nguồn vốn nhàn rỗi trong nền kinh tế thành nguồn vốn đầu tư và thị trường chứng khoán tất yếu sẽ ra đời vì nó giữ vai trò quan trọng đối với việc huy động vốn trung và dài hạn cho hoạt động kinh tế.

Nhận thức rõ việc xây dựng thị trường chứng khoán là một nhiệm vụ chiến lược có ý nghĩa đặc biệt quan trọng đối với tiến trình xây dựng và phát triển đất nước, trước yêu cầu đổi mới và phát triển kinh tế, phù hợp với các điều kiện kinh tế – chính trị và xã hội trong nước và xu thế hội nhập kinh tế quốc tế, trên cơ sở tham khảo có chọn lọc các kinh nghiệm và mô hình thị trường chứng khoán trên thế giới, thị trường chứng khoán Việt Nam đã ra đời. Sự ra đời của thị trường chứng khoán Việt Nam được đánh dấu bằng việc đưa vào vận hành Trung tâm giao dịch chứng khoán TP.Hồ Chí Minh ngày 20/07/2000 và thực hiện phiên giao dịch đầu tiên vào ngày 28/07/2000.

b) Quy mô thị trường sau 7 năm (2000-2007)phát triển:

Sau 7 năm thành lập, hiện nay TTCK đã trở thành một thực thể thị trường quan trọng không thể thiếu đối với nền kinh tế. TTCK từng bước trở thành kênh dẫn vốn dài hạn cho nền kinh tế, thúc đẩy cổ phần hóa (CPH) DN nhà nước (DNNN) và phát hành chào bán ra công chúng.

Tính đến cuối năm 2007 trên hai sàn, có 249 công ty niêm yết và chứng chỉ quỹ (sàn TP.HCM 138, sàn Hà Nội 111). Mặc dù tăng khá so với thời điểm khi mới hoạt động cũng như một số thời điểm trước đây (cuối năm 2006 có 193, cuối năm 2005 có 41), so với số lượng công ty cổ phần hiện hữu ở