tính dự báo về các sự kiện. Hai phương pháp tiếp cận chính cho kiểm tra sức chịu đựng về vốn bao gồm:

- Phân tích độ nhạy (Sensitivity analysis): chỉ ra cách thức mà danh mục biến đổi trước các dịch chuyển của yếu tố RR, với điều kiện các yếu tố khác không thay đổi.

- Phân tích kịch bản (Scenario analysis): đòi hỏi sự dịch chuyển đồng thời của nhiều yếu tố RR tương ứng với các sự kiện RR đã được xác định.

Kết quả kiểm tra sức chịu đựng được ứng dụng chủ yếu vào các nội dung: kế hoạch vốn và thanh khoản; rà soát và tính toán KVRR; xây dựng kế hoạch dự phòng; đánh giá chất lượng và cấu trúc vốn.

1.2.3. Lập kế hoạch và quản lý đảm bảo mức độ đủ vốn

1.2.3.1. Lập kế hoạch kinh doanh và tài chính theo rủi ro

ICAAP như một thành phần của quá trình quản lý nội bộ của các ngân hàng, trong đó có lập kế hoạch kinh doanh và tài chính theo RR (Pilková và Králik, 2011; Woschnagg 2008 và Resti 2008). Kế hoạch kinh doanh và tài chính được đưa ra nhằm định hướng chung cho sự phát triển của ngân hàng, thường bao quát cho giai đoạn từ 01 năm đến 05 năm. Theo phương thức truyền thống, kế hoạch kinh doanh và tài chính của ngân hàng được xây dựng dựa trên chiến lược phát triển, nguồn lực tài chính và nhân sự và các yếu tố khách quan khác như thị trường, tăng trưởng kinh tế, cơ chế chính sách. Cùng với sự ra đời của các quy định về an toàn vốn trong hoạt động ngân hàng, các ngân hàng cũng từng bước đưa yếu tố vốn kinh tế (hay vốn pháp định) và các đo lường trong kế hoạch kinh doanh và tài chính của mình.

Điểm quan trọng trong lập kế hoạch kinh doanh và tài chính là tạo sự hài hòa giữa chiến lược kinh doanh và kế hoạch vốn nhằm đảm bảo sự tương đồng giữa RR và kinh doanh. Khi nguồn vốn ngày càng trở nên khó tiếp cận, ngân hàng cần đề cao chi phí vốn hơn bao giờ hết trong khi vẫn theo đuổi tăng trưởng và lợi nhuận.

1.2.3.2. Các nguồn và khả năng tiếp cận vốn (Capital definition and Availability)

Trong quá trình lập kế hoạch và quản lý vốn kinh tế của mình ngân hàng cần chỉ ra được các nguồn vốn có thể tiếp cận. Mỗi nguồn vốn sẽ có các ưu nhược điểm riêng, các ngân hàng cần lưu ý lập kế hoạch tăng vốn đối với từng tình huống cụ thể. Trong quá trình phân tích các nguồn vốn, ngân hàng cần lưu ý tới các yếu tố: (i) khả năng của

ngân hàng trong việc phát hành các công cụ tài chính nhằm tăng vốn, thời gian, yếu tố cung cầu thị trường của các công cụ tài chính; (ii) ảnh hưởng trực tiếp tới kết quả hoạt động kinh doanh của ngân hàng, một số nguồn vốn có khả năng tiếp cận cao nhưng chi phí cao sẽ không mang lại hiệu quả; (iii) đáp ứng tiêu chuẩn để được ghi nhận là vốn kinh tế hoặc vốn pháp định theo Basel II hay Basel III; (iv) thay đổi cấu trúc sở hữu ngân hàng, mức độ pha loãng cổ phiếu, sự tham gia của các nhà đầu tư cá nhân và tổ chức, trong nước và quốc tế.

1.2.3.3. Lập kế hoạch về vốn và phân bổ (Capital Planning and Allocation)

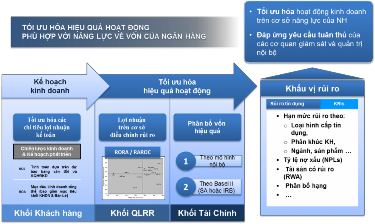

Hai yếu tố quan trọng trong triển khai ICAAP đưa ra kế hoạch về vốn và phân bổ vốn cho tất cả các RR trong trụ cột 1 và trụ cột 2. Mỗi ngân hàng có các cách thức khác nhau để đánh giá và đo lường RR đối với từng loại RR trong hai trụ cột đó (BCBS, 2006). Đây là quá trình ngân hàng lập kế hoạch và phân bổ vốn kinh tế hay vốn pháp định cho giao dịch, sản phẩm, khách hàng, đơn vị kinh doanh và theo các chiều khác để đưa ra chỉ số mang tính so sánh về mức độ RR giữa các đối tượng; ở đây mang ý nghĩa ngân hàng lên kế hoạch hoặc tính toán phần vốn kinh tế cần thiết để bù đắp RR tương ứng với từng đối tượng. Lập kế hoạch và phân bổ vốn là một quy trình con của ICAAP, thông qua đó ngân hàng thực hiện các mục tiêu: điều chỉnh chiến lược kinh doanh; giới hạn RR; tối ưu hóa lợi nhuận điều chỉnh RR cơ sở đánh giá lợi nhuận điều chỉnh RR (RAPM).

Hình 1.8: Quy trình tổng quan về lập kế hoạch và phân bổ vốn dựa trên rủi ro

Nguồn: Tổng hợp từ BCBS (2006)

Về mặt lý thuyết, ngân hàng có thể thực hiện phân bổ vốn tới tất cả các giao dịch.

Tuy nhiên, trong thực tế mức độ chi tiết của vốn phân bổ bị giới hạn bởi sự chính xác của đo lường RR. Lượng hóa RR phải đồng nhất xuyên suốt với hạ tầng kỹ thuật và phù hợp với các điều kiện hiện hữu của ngân hàng. Các ngân hàng phân bổ vốn tới cấp độ đơn vị kinh doanh, cấp độ chi tiết hơn được áp dụng tùy vào từng trường hợp cụ thể. Quy trình tổng quan về lập kế hoạch, phân bổ vốn dựa trên RR được miêu tả tại hình 1.8.

1.2.4. Đo lường hiệu quả trên cơ sở điều chỉnh rủi ro

RAROC là một chỉ số được nhiều ngân hàng sử dụng để đo lường hiệu quả trên cơ sở điều chỉnh RR (Sonja, 2011). Để quá trình lập kế hoạch và phân bổ vốn được hiệu quả, ngân hàng cần tính toán vốn và hiệu quả sử dụng vốn cho từng đối tượng dựa trên thước đo lợi nhuận điều chỉnh RR. RAROC là phương pháp đo lường lợi nhuận điều chỉnh RR phổ biến nhất hiện nay, theo đó xác định lợi nhuận thu được sau khi điều chỉnh RR dựa trên chi phí vốn. RAROC được sử dụng phổ biến và là thước đo dễ hiểu, được sử dụng để tính toán lợi nhuận tương ứng với chi phí vốn bỏ ra cũng như so sánh hiệu quả hoạt động của các đơn vị kinh doanh.

Hệ số lợi nhuận điều chỉnh RR cơ bản:

𝑇ℎ𝑢 𝑛ℎậ𝑝 − 𝐶ℎ𝑖 𝑝ℎí − 𝐸𝐿 𝑉ố𝑛 𝑘𝑖𝑛ℎ 𝑡ế |

Có thể bạn quan tâm!

-

Khái Niệm, Ý Nghĩa Và Mục Tiêu Của Khung Đánh Giá An Toàn Vốn Nội Bộ

Khái Niệm, Ý Nghĩa Và Mục Tiêu Của Khung Đánh Giá An Toàn Vốn Nội Bộ -

Lập Kế Hoạch Và Quản Lý Đảm Bảo Mức Độ Phù Hợp Vốn

Lập Kế Hoạch Và Quản Lý Đảm Bảo Mức Độ Phù Hợp Vốn -

Nhận Diện, Đánh Giá Rủi Ro Trọng Yếu Và Xác Định Khẩu Vị Rủi Ro

Nhận Diện, Đánh Giá Rủi Ro Trọng Yếu Và Xác Định Khẩu Vị Rủi Ro -

Hồ Sơ Khung Đánh Giá An Toàn Vốn Nội Bộ Của Ngân Hàng

Hồ Sơ Khung Đánh Giá An Toàn Vốn Nội Bộ Của Ngân Hàng -

Bài Học Kinh Nghiệm Cho Cơ Quan Quản Lý Và Ngân Hàng Thương Mại Tại Việt Nam

Bài Học Kinh Nghiệm Cho Cơ Quan Quản Lý Và Ngân Hàng Thương Mại Tại Việt Nam -

Thực Trạng Khung Đánh Giá An Toàn Vốn Nội Bộ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Thực Trạng Khung Đánh Giá An Toàn Vốn Nội Bộ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Xem toàn bộ 212 trang tài liệu này.

Trên cơ sở tình hình tài chính hiện tại và kế hoạch kinh doanh ngân hàng với lợi nhuận điều chỉnh RR của từng đơn vị, ngân hàng thực hiện phân bổ vốn một cách tối ưu nhất, đảm bảo lợi nhuận mục tiêu và phát triển bền vững.

1.2.4.1. Tối ưu hóa danh mục (Portfolio Optimisation)

Trong quá trình lập kế hoạch, ngân hàng cần xác định hiệu quả lợi nhuận - RR cho danh mục mục tiêu, thông qua đó tối ưu hóa lợi nhuận kỳ vọng và phù hợp với các giới hạn về RR. Xuất phát từ yêu cầu nội bộ, ngân hàng cần giới hạn RR tổn thất ở mức vốn kinh tế sẵn có.

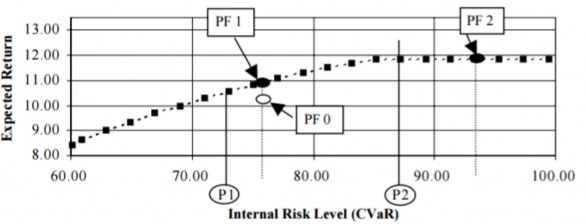

Hình 1.9 miêu tả hiệu quả tối ưu hóa danh mục ngân hàng. Đối với danh mục ban đầu PF0 ngân hàng hoàn toàn có khả năng tối ưu hóa thông qua việc thay đổi cấu trúc danh mục về PF1 trong khi vẫn giữ nguyên mức RR hiện hữu (thể hiện qua CVaR). Ngân hàng có thể mở rộng kinh doanh để tiếp tục tăng lợi nhuận, tuy nhiên lợi nhuận

kỳ vọng chỉ có thể tăng tới một mức cao nhất tại PF2. Đồng thời ngân hàng phải gia tăng lượng vốn kinh tế để bù đắp RR do mức độ RR của danh mục tăng lên cùng với quá trình mở rộng kinh doanh từ PF1 đến PF2. Do đó, chỉ số thể hiện lợi nhuận điều chỉnh RR - RAROC tại điểm PF2 có thể thấp hơn RAROC tại điểm PF1 và PF0 cho thấy hiệu quả mang lại trên từng đơn vị RR tại PF2 là chưa tối ưu. Ở khía cạnh tối ưu hóa sử dụng vốn, các khoảng bên trái P1 và bên phải P2 không cho ra hiệu quả cao nhất. Cấu trúc danh mục bên trái P1 sẽ tối ưu hóa sử dụng vốn kinh tế nhưng mức độ sử dụng vốn pháp định chưa được cao nhất và ngược lại đối với bên phải điểm P2.

Hình 1.9: Đường hiệu quả tối ưu hóa danh mục ngân hàng

Nguồn: Tổng hợp từ BCBS (2006)

Do đó, ngân hàng có thể lựa chọn thay đổi cấu trúc danh mục về mức tối ưu là PF1 thay vì tăng cường lượng vốn kinh tế để mở rộng hoạt động kinh doanh nhưng không thực sự mang lại hiệu quả về mặt lợi nhuận điều chỉnh RR cũng như sử dụng tối ưu lượng vốn sẵn có.

1.2.4.2. Đo lường lợi nhuận điều chỉnh theo rủi ro và lợi nhuận theo khách hàng (Customer Profitability)

Ngân hàng quản lý, phê duyệt các khoản vay dựa trên phân tích mức độ phù hợp của khoản vay vào trong cấu trúc danh mục mục tiêu và tương quan RR - lợi tức mong đợi từ khoản tín dụng. Ngân hàng nhắm tới đưa vào trong danh mục những khoản tín dụng phù hợp với định hướng kinh doanh của ngân hàng và có thể mang lại lợi tức bù đắp đầy đủ RR liên quan. Trong ứng dụng thước đo lợi nhuận điều chỉnh RR RAROC, các ngân hàng thường phân biệt đối tượng tính toán là lợi nhuận giao dịch và lợi nhuận

tổng. Lợi nhuận giao dịch (Transaction Profitability hay còn gọi là Margin Profitability) cho phép đánh giá khả năng sinh lời cho từng giao dịch tín dụng riêng lẻ trong mối tương quan với các giao dịch sẵn có của khách hàng do đó có ý nghĩa quan trọng trong định giá tín dụng cho từng giao dịch. Lợi nhuận tổng (Total Profitability) cho phép đánh giá khả năng sinh lời của một khách hàng, nhóm khách hàng liên quan.

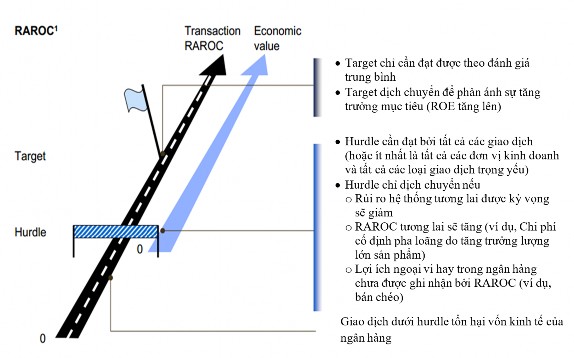

Hình 1.10 miêu tả lợi nhuận rào và mục tiêu trong đánh giá lợi nhuận điều chỉnh RR. Trong đánh giá lợi nhuận điều chỉnh RR, thường phân biệt giữa rào (Hurdle) và mục tiêu (Target). Mục tiêu đại diện cho tỷ lệ trung bình được mong đợi bởi đơn vị kinh doanh và có thể được xây dựng từ kỳ vọng của trị trường vốn. Trong khi đó, mức rào là mức yêu cầu thấp nhất để tạo ra giá trị kinh tế. Nguyên tắc ở đây là định giá cần phản ánh RRTD và giao dịch bị từ chối nếu giá không thỏa mãn ngưỡng lợi nhuận (Hurdle RAROC, RORA hay các thước đo tương đương). Ngoại lệ chỉ nên được thực hiện cho những giao dịch được bù đắp bởi các giao dịch khác có lợi tức lớn hơn hoặc khi mô hình tính toán có nhiều hạn chế gây nên kết quả ước lượng bị nhiễu hoặc lệch. Lợi nhuận bù đắp thường được sử dụng trong việc xem xét giảm bớt giá.

Hình 1.10: Lợi nhuận rào và mục tiêu trong đánh giá lợi nhuận điều chỉnh RR

Nguồn: Tổng hợp từ BCBS (2006)

1.2.4.3. Định giá theo rủi ro (Risk based pricing)

Ngân hàng phải thiết lập và duy trì các hệ thống và biện pháp kiểm soát đầy đủ để tạo niềm tin cho Ban lãnh đạo và cơ quan quản lý ngân hàng rằng việc định giá được thực hiện một cách cẩn trọng và đáng tin cậy. Các hệ thống này phải gắn liền với những hệ thống QLRR khác trong ngân hàng (BCBS, 2006).

Định giá khoản vay theo RR (Risk-based Pricing là việc áp dụng lãi suất (giá của khoản vay) phù hợp với RRTD tương ứng của mỗi khoản vay. Thông thường thì RRTD của mỗi khách hàng được dùng để đưa ra quyết định chấp nhận hay từ chối đơn xin vay của người đó. Mức RR này đồng thời được dùng để định giá khoản vay đó. Theo đó, giao dịch có mức độ RR cao hơn sẽ chịu một mức lãi suất cao hơn so với những giao dịch ít RR hơn.

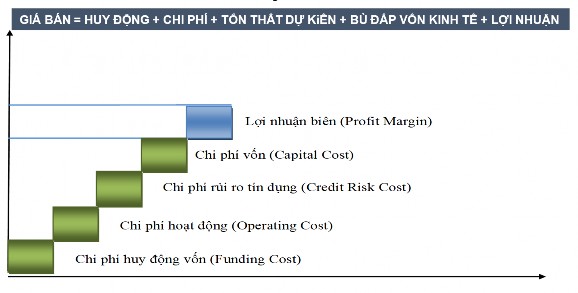

Do ngân hàng xác định biên độ dựa trên các dữ liệu lịch sử về tín dụng, các khách hàng có lịch sử tín dụng tốt sẽ được hưởng mức lãi suất đặc biệt tốt cho hành vi tài chính (Financial Behavior) lành mạnh và có trách nhiệm. Sử dụng mô hình định giá khoản vay theo RR, các khách hàng đó sẽ được giảm giá khoản vay, phản ánh niềm tin của ngân hàng vào khả năng trả nợ của khách hàng. Từ đó, các khách hàng ít RR sẽ không chịu chi phí tín dụng đến từ các khách hàng RR cao. Hình 1.11 miêu tả cấu phần lãi suất cơ bản.

Hình 1.11: Các cấu phần lãi suất cơ bản

Nguồn: Tổng hợp từ BCBS (2006)

Trong đó:

- Chi phí huy động vốn: được tính toán dựa trên chi phí huy động vốn trung bình của ngân hàng trên thị trường, xem xét tới nhiều nguồn vốn có kỳ hạn khác nhau.

- Chi phí hoạt động liên quan đến khoản vay: rất khó để phân chia chi phí tiến hành cho mỗi khoản vay riêng lẻ. Tuy nhiên ước lượng chi phí trung bình này đòi phải được xây dựng và kiểm định dựa trên dữ liệu đáng tin cậy.

- Tổn thất dự kiến của khách hàng: dựa trên ước lượng cơ bản về chất lượng tín dụng hiện tại của khách hàng (PD khách hàng, EAD của khoản vay, LGD của khoản vay (xét đến tài sản và các loại đảm bảo khác) (Standard risk cost)).

- Chi phí vốn: liên quan đến phần vốn kinh tế yêu cầu để bù đắp RR từ khoản

vay.

- Lợi nhuận biên: thể hiện lợi nhuận kì vọng của ngân hàng, ước lượng có thể

dựa trên tỉ lệ chi trả cổ tức của ngân hàng trong dài hạn.

1.2.5. Chế độ giám sát và báo cáo về rủi ro và vốn

Giám sát và báo cáo về RR và vốn là một trong năm thuộc tính chính của một quy trình ICAAP chặt chẽ (BCBS, 2006), trong đó:

Giám sát là quá trình được thực thi nhằm đảm bảo mức độ RR nằm trong giới hạn mong đợi, được thực hiện thông qua so sánh một cách thường xuyên mục tiêu đã đặt ra của ngân hàng và tình huống thực tế. Trong khuôn khổ ICAAP, mục tiêu được định nghĩa bởi các giới hạn được đề xuất bởi ngân hàng. Ngân hàng cần thiết lập quy trình chuẩn hóa để ứng xử đối với tình huống tăng lên của mức độ sử dụng và vượt quá giới hạn. Mức độ sử dụng giới hạn có thể được kiểm soát thông qua ứng dụng hệ thống “traffic light”. Trong đó cảnh báo vàng đưa ra chỉ dẫn ngân hàng cần thực hiện ngay các biện pháp kiểm soát. Cảnh báo đỏ chỉ ra rằng khả năng chịu đựng RR của ngân hàng đang trong vùng nguy hiểm, cần thực hiện các quy trình đã được tiêu chuẩn hóa để xử lý kịp thời RR. Theo đó, công tác so sánh giữa mục tiêu/thực tế nhằm theo dõi giới hạn đối với các RR có thể lượng hóa, tuy nhiên đối với RR không thể lượng hóa được, ngân hàng cần thực hiện giám sát các quy trình kiểm soát RR, các giới hạn định tính.

Liên quan đến báo cáo nội bộ, ngân hàng cần xây dựng một hệ thống cho phép kiểm soát và báo cáo về những nguy cơ RR và ảnh hưởng của những thay đổi trong đặc

điểm về RR đến nhu cầu vốn của ngân hàng. Lãnh đạo của ngân hàng cần nhận được các báo cáo định kỳ về đặc điểm RR và nhu cầu vốn của ngân hàng. Những báo cáo đó cần phải giúp cho Ban lãnh đạo: đánh giá được mức độ và xu hướng của các RR trọng yếu và những ảnh hưởng của RR đến các mức vốn; đánh giá được mức nhạy cảm và tính hợp lý của các giả thuyết chính được sử dụng trong hệ thống đo lường công tác đánh giá phân tích vốn; xác định được rằng ngân hàng có đủ vốn để phòng ngừa mọi RR và ngân hàng tuân thủ đúng theo các mục tiêu an toàn vốn đã được xây dựng; phân tích được nhu cầu vốn trong tương lai của ngân hàng dựa trên đặc điểm RR đã được báo cáo của ngân hàng và có những điều chỉnh cần thiết tương ứng đối với kế hoạch chiến lược của ngân hàng (BCSC, 2006).

Thiết kế hệ thống báo cáo ICAAP chỉ hoàn thiện nếu ngân hàng đưa ra được mục tiêu và ý tưởng rõ ràng đối với các yêu cầu cần đạt được. Một số các yếu tố sau cần được xác định nhằm xây dựng một hệ thống báo cáo ICAAP có đầy đủ các tiêu chí: thiết thực; chấp nhận; minh bạch; đầy đủ; so sánh và tổng hợp; thời điểm; liên tục. Ngoài ra, báo cáo cần được đưa ra theo các khoảng thời gian định kỳ.

1.2.6. Kiểm soát sau

Theo BCBS (2006), quản lý hiệu quả công tác đánh giá đầy đủ vốn bao gồm hoạt động kiểm soát độc lập và có sự tham gia của kiểm toán nội bộ và kiểm toán độc lập từ bên ngoài. HĐQT có trách nhiệm đảm bảo rằng BĐH xây dựng được một hệ thống đánh giá các loại RR, phát triển được một hệ thống chỉ rõ mối liên hệ giữa RR với mức vốn của ngân hàng, hình thành được một phương pháp quản lý sự tuân thủ theo các chính sách nội bộ. HĐQT cũng cần phải thường xuyên kiểm tra xem liệu hệ thống quản lý nội bộ của ngân hàng mình có đủ mạnh để đảm bảo rằng các hoạt động tác nghiệp là theo đúng quy trình và thận trọng.

Thông tin báo cáo đưa ra nền tảng quan trọng cho quá trình ứng xử trong bước kiểm soát sau. Mục tiêu của bước này là thực thi các biện pháp tác động đến trạng thái RR của ngân hàng được chỉ ra trong các bước xác định và đo lường RR. Mức độ RR cần được đưa về mức phù hợp với mục tiêu và KVRR của ngân hàng. Ngân hàng có thể thực hiện các biện pháp sau: giảm thiểu RR hoặc chuyển dịch RR; tái phân bổ vốn; tăng lượng vốn bù đắp RR; khống chế khả năng chịu đựng RR tới một mức độ nhất định.