người trở lên kể cả lái xe, xe vận tải hàng hoá, xe chuyên dụng; khung gầm đã gắn động cơ, thân xe (kể cả cabin), xe tải tự hành trong nhà máy, kho tàng tương ứng là 6 và 7 năm.

Như vậy, thời gian bảo hộ ngành công nghiệp ô tô trong nước theo BTA chỉ được đến năm 2006 (đối với việc nhập khẩu), 2007 (đối với việc kinh doanh nhập khẩu), và năm 2008 (đối với hoạt động phân phối).

2.2.1.2 Cam kết trong khu vực Hiệp định mậu dịch tự do ASEAN (AFTA)

Hiện nay, khu vực Hiệp định mậu dịch tự do ASEAN gần như đã được thành lập. Các quốc gia thành viên ASEAN đã tạo ra được bước tiến đáng kể trong việc giảm thuế quan trong nội bộ khối thông qua chương trình ưu đãi thuế quan có hiệu lực chung (CEPT). Hơn 99% các sản phẩm trong danh mục giảm thuế (IL) của CEPT của các nước ASEAN-6 bao gồm: Bruney, Inđônêxia, Malaysia, Philipin, Singapore và Thái Lan đã giảm xuống còn 0-5%.

Các thành viên mới của ASEAN như Campuchia, Lào, Myanmar và Việt Nam là những nước tham gia muộn hơn, nên thời hạn để giảm thuế các mặt hàng xuống còn 5% đối với Việt Nam là năm 2006, Myanmar và Lào năm 2008, Campuchia vào năm 2010. Mức thuế quan 0% cho các nước ASEAN-6 được thực hiện trước năm 2010, còn đối với Việt Nam, Lào, Myanmar, và Campuchia là trước năm 2015, một số mặt hàng nhạy cảm có thể gia hạn trước năm 2018.

Riêng với mặt hàng ô tô, hiện nay, tất cả các loại xe ô tô chở 10 người trở lên kể cả lái xe, xe ô tô và các loại xe khác có động cơ được thiết kế chủ yếu để chở người, kể cả xe chở người có khoang hành lý riêng và ô tô đua đều nằm trong danh mục loại trừ hoàn toàn (GEL) của Việt Nam thực hiện CEPT/AFTA. Tuy nhiên, do Việt Nam đưa ô tô vào danh sách GEL nên sẽ bất lợi vì không được tham gia chương trình Hợp tác công nghiệp ASEAN (AICO). Theo đó, AICO buộc CEPT đạt mức thuế 0-5% cho một mặt hàng thương mại giữa hai hay nhiều nước, nhưng chỉ áp dụng cho các mặt hàng

không ở trong danh mục loại trừ hoàn toàn (GEL). Và để hưởng lợi từ kế hoạch AICO, Việt Nam phải bỏ ô tô khỏi danh sách GEL và đưa vào danh mục loại trừ tạm thời- TEL, hoặc danh mục cắt giảm- IL trong thời gian tới.

2.2.1.3 Cam kết trong khu vực thương mại tự do ASEAN- Trung Quốc (ACFTA)

Có thể bạn quan tâm!

-

Tiêu Chuẩn Quản Lý Chất Lượng Trong Ngành Công Nghiệp Ôtô- Iso/ts 16949

Tiêu Chuẩn Quản Lý Chất Lượng Trong Ngành Công Nghiệp Ôtô- Iso/ts 16949 -

Mức Độ Khí Thải Cho Phép Của Các Tiêu Chuẩn Euro

Mức Độ Khí Thải Cho Phép Của Các Tiêu Chuẩn Euro -

Sơ Lược Về Quá Trình Phát Triển Của Ngành Công Nghiệp Ô Tô Việt Nam

Sơ Lược Về Quá Trình Phát Triển Của Ngành Công Nghiệp Ô Tô Việt Nam -

Tình Hình Tiêu Thụ Ô Tô Trong Những Năm Gần Đây

Tình Hình Tiêu Thụ Ô Tô Trong Những Năm Gần Đây -

Điểm Mạnh, Điểm Yếu Của Ngành Công Nghiệp Ô Tô Việt Nam Trong Quá Trình Thích Ứng

Điểm Mạnh, Điểm Yếu Của Ngành Công Nghiệp Ô Tô Việt Nam Trong Quá Trình Thích Ứng -

Dự Báo Về Thị Trường Ô Tô Năm 2008, Triển Vọng Những Năm Tới Và Định Hướng Phát Triển Cho Ngành Công Nghiệp Ôtô Việt Nam

Dự Báo Về Thị Trường Ô Tô Năm 2008, Triển Vọng Những Năm Tới Và Định Hướng Phát Triển Cho Ngành Công Nghiệp Ôtô Việt Nam

Xem toàn bộ 119 trang tài liệu này.

Vào ngày 12/6/2006, Bộ tài chính đã ban hành quyết định 35/2006/QD- BTC về việc ban hành danh mục hàng hoá và thuế suất thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại hàng hoá ASEAN- Trung Quốc. Theo đó 9.133 mặt hàng sẽ tham gia thực hiện cắt giảm thuế kể từ 1/1/2006 với mức thuế suất ACFTA theo đúng lộ trình giảm thuế của năm 2006 đã được quy định tại Hiệp định Thương mại hàng hoá và Biên bản ghi nhớ.

Theo báo cáo của Bộ tài chính về sự tác động của ACFTA đối với ngành công nghiệp ô tô Việt Nam, lộ trình cắt giảm thuế như sau:

Xe ô tô (mã số 8702, 8703), ngoài trừ các loại xe buýt được sử dụng trong ngành hàng không, và những loại xe chuyên dùng trong HSL, vẫn duy trì mức thuế 100% (MFN) cho đến năm 2017 và giảm xuống 50% vào năm 2018.

Các loại xe tải (mã số 8704):

Dưới 5 tấn: giảm dần từ 100% và xuống 45% vào năm 2014

Từ 5 đến 10 tấn: giảm dần từ 60%, xuống 30% vào năm 2012

Từ 10 đến 20 tấn: giảm dần từ 30% xuống còn 5% vào năm 2013 và 0% vào năm 2018

2.2.1.4 Cam kết với Tổ chức thương mại thế giới WTO

Trở thành thành viên chính thức của WTO vào ngày 7/11/2006, Việt Nam phải tuân thủ theo nguyên tắc không phân biệt đối xử đối với:

Hàng hoá, dịch vụ, đầu tư

Quyền nhập khẩu hàng hoá, quyền kinh doanh

Quyền về thuế tiêu thụ đặc biệt đối với ô tô

Xoá bỏ lệnh cấm nhập khẩu ô tô cũ đã qua sử dụng hợp pháp

Xoá bỏ cơ chế hai giá từ 31/12/2005

Trong năm 2007, Bộ tài chính đã ba lần điều chỉnh thuế nhập khẩu ô tô từ 90% xuống 80% và 60% để thực hiện những cam kết của WTO. Sự điều chỉnh này có tác động đáng kể lên thị trường ô tô Việt Nam, số lượng xe nhập khẩu tăng mạnh. Trong một vài năm tới, những tác động của WTO lên thị trường ô tô Việt Nam sẽ không còn mạnh mẽ như thời kỳ đầu, vì bước đầu Việt Nam chưa giảm thuế nhiều và chưa có nhiều sự thay đổi về thuế tiêu thụ đặc biệt và thuế giá trị gia tăng. Tuy nhiên, các nhà sản xuất ô tô nước ngoài lại có thể tự do đầu tư vào Việt Nam mà không cần phải thành lập liên doanh với các nhà sản xuất trong nước. Điều này có tác động mạnh mẽ đến các nhà sản xuất ô tô nội địa trong việc cạnh tranh về thị phần. Hiện tại, có rất nhiều nhà sản xuất ô tô Trung Quốc có kế hoạch đầu tư vào Việt Nam.

2.2.2 Cơ hội và thách thức của ngành công nghiệp ô tô Việt Nam trong tiến trình hội nhập

2.2.2.1 Cơ hội đối với ngành công nghiệp ô tô Việt Nam

Hội nhập kinh tế quốc tế mang lại cho Việt Nam nhiều cơ hội phát triển cho nền kinh tế Việt Nam nói chung và ngành công nghiệp ô tô Việt Nam nói riêng. Đó là tạo ra những điều kiện thuận lợi để tiếp cận nhanh chóng các nguồn vốn đầu tư, công nghệ hiện đại và thị trường toàn cầu nhằm thúc đẩy phát triển. Trong đó, ngành công nghiệp ô tô Việt Nam cũng có những cơ hội phát triển rất lớn, đó là:

Thứ nhất, với số dân khoảng 84 triệu người và nền kinh tế đang tăng trưởng ở mức cao, Việt Nam được xem là một trong những nền kinh tế năng động và tốc độ phát triển cao nhất Đông Nam Á, và là một thị trường tiêu thụ rộng lớn đầy tiềm năng.

Thứ hai, quá trình tự do hoá thương mại hiện đang trở thành yếu tố quan trọng ảnh hưởng đến định hướng cũng như chiến lược phát triển ngành

công nghiệp ô tô Việt Nam. Khu vực mậu dịch tự do ASEAN (AFTA) và các sáng kiến thương mại tự do khác đang thúc đẩy các công ty xuyên quốc gia xem xét lại chiến lược kinh doanh nói chung và việc tái phân bổ năng lực sản xuất nói riêng, gồm những nội dung như: Thiết lập một công ty mẹ trong khu vực, Xây dựng một mạng lưới các nhà máy phục vụ cho công ty mẹ, tập trung sản xuất, khai thác điểm mạnh cốt lõi của mỗi nước và khai thác các sản phẩm và dịch vụ khác từ các nước khác. Do đó, Việt Nam hoàn toàn có cơ hội trở thành một mắt xích quan trọng trong mạng lưới sản xuất của khu vực.

Thứ ba, hội nhập kinh tế quốc tế sẽ mang lại cho Việt Nam cơ hội hợp tác phân công lao động, hợp tác sản xuất phụ tùng, linh kiện ô tô, tiếp cận được công nghệ mới trong sản xuất và lắp ráp ô tô đồng thời nâng cao tay nghề của công nhân cũng như trình độ quản lý của các doanh nghiệp.

Cuối cùng đó là sự phát triển của ngành công nghiệp ô tô Việt Nam không thể thiếu sự hợp tác của các doanh nghiệp có vốn đầu tư nước ngoài với những tiềm năng to lớn về nguồn vốn và công nghệ. Hội nhập kinh tế quốc tế sẽ mang lại cho Việt Nam cơ hội để tiếp cận những nguồn lực đáng quý này. Hiện nay, Việt Nam đang được đánh giá là điểm hấp dẫn thu hút đầu tư trên thế giới. Với nền tảng đó chúng ta hoàn toàn tin tưởng vào viễn cảnh tươi sáng của ngành công nghiệp ô tô.

2.2.2.2 Thách thức đối với ngành công nghiệp ô tô Việt Nam

Nằm trong khu vực kinh tế năng động nhất thế giới – khu vực Đông Á và đứng trước xu thế toàn cầu hoá, có thể nói ngành công nghiệp ô tô Việt Nam đang đối mặt với những thách thức và những thử thách hết sức khắc nghiệt, cụ thể là:

Thứ nhất, đó là sự cạnh tranh mạnh mẽ từ phía Trung Quốc và ASEAN. Điều đáng nói là trong hơn 10 năm qua, lượng vốn đầu tư đổ vào ngành công nghiệp ô tô Việt Nam chẳng tăng lên được là bao trong khi thị

trường của các nước Đông Nam Á và Trung Quốc đang phát triển rất mạnh mẽ, thu hút ngày càng nhiều vốn đầu tư nước ngoài.

Nếu so sánh về thời gian, cho dù Việt Nam là một thị trường đầy tiềm năng nhưng ngành công nghiệp này vẫn phát triển chậm hơn so với Trung Quốc khoảng 20 năm và hơn 30 năm so với Thái Lan. Đây thực sự là hai đối thủ cạnh tranh khốc liệt nhất đối với ô tô Việt Nam. Trung Quốc hiện là nhà sản xuất ô tô lớn thứ 3 trên thế giới với việc xuất khẩu hơn 8 tỷ USD ô tô và phụ tùng, linh kiện. Trong đó các nhà sản xuất phụ tùng ô tô chiếm đến 64% ngành công nghiệp này. Thái Lan xếp thứ 17 nhưng là nhà sản xuất xe tải 1 tấn lớn nhất thế giới với hơn 15 công ty lắp ráp và khoảng 2500 nhà sản xuất phụ tùng, linh kiện. Bên cạnh đó, để thực hiện các cam kết hội nhập, Chính phủ Việt Nam phải đưa ra những chương trình cắt giảm thuế nhập khẩu, thuế tiêu thụ đặc biệt, mở cửa thị trường ô tô. Điều này đồng nghĩa với việc ô tô nguyên chiếc cũng như linh kiện, phụ tùng ô tô của các nước này sẽ được nhập khẩu vào Việt Nam với mức thuế suất thấp, ưu đãi, tác động lớn đến sự sống còn của ngành công nghiệp non trẻ của Việt Nam.

Thứ hai, Việt Nam đã trở thành thành viên chính thức của Tổ chức Thương mại thế giới WTO đồng nghĩa với việc ngành công nghiệp ô tô Việt Nam phải đối mặt với cuộc cạnh tranh khốc liệt trên thị trường quốc tế. Các thành viên của WTO gây áp lực buộc Việt Nam phải chấp nhận thuế suất thấp hơn cho ô tô nguyên chiếc nhập khẩu. Mặt khác, với tư cách là thành viên của WTO, Việt Nam phải tuân thủ các quy tắc thương mại quốc tế, xoá bỏ các yêu cầu về tỷ lệ nội địa hoá.

Thứ ba, đó chính là những thách thức từ nội địa như cơ sở hạ tầng, đường sá kém phát triển, thu nhập đầu người thấp...làm giảm lượng tiêu thụ ô tô trong nước. Khi đó ngành công nghiệp ô tô khó đạt được các yêu cầu về giảm chi phí sản xuất, đầu tư mở rộng, tái đầu tư, phát triển các loại sản phẩm cao cấp, phát triển công nghiệp phụ trợ...

2.3 Thực trạng phát triển của ngành công nghiệp ô tô Việt Nam

2.3.1 Quy mô, năng lực sản xuất, cơ cấu sản phẩm

Theo Bộ Công Thương, hiện nay nước ta có hơn 40 doanh nghiệp sản xuất ô tô và hơn 100 doanh nghiệp sản xuất phụ tùng ô tô với tổng công suất là hơn 200.000 sản phẩm mỗi năm. Ở Việt Nam, ngành công nghiệp ô tô được chia thành hai khối: khối liên doanh và khối các nhà sản xuất lắp ráp ô tô trong nước. Đến nay, có đến 12 doanh nghiệp có vốn đầu tư nước ngoài được cấp phép hoạt động trong lĩnh vực sản xuất và lắp ráp ô tô tại Việt Nam (bao gồm cả liên doanh Daihatsu). Còn đối với các doanh nghiệp trong nước, hiện nay có 35 doanh nghiệp sản xuất và lắp ráp xe ô tô, và hơn 10 doanh nghiệp đang hoàn thành nốt thủ tục đầu tư. Theo ông Trần Đông Phong, đại diện của phòng kinh tế công nghiệp thuộc Bộ kế hoạch và đầu tư tại triển lãm ô tô Việt Nam 2007, tổng đầu tư vào 35 doanh nghiệp Việt Nam tại Việt Nam là 2510.857 tỷ VNĐ, tương đương 161 triệu USD, mức đầu tư trung bình cho mỗi doanh nghiệp là 78,5 tỷ VNĐ tương đương 5,05 triệu USD. Tổng đầu tư vào 14 liên doanh (bao gồm Daihatsu) là 691 tỷ USD, gấp 4,3 lần so với doanh nghiệp trong nước; mức đầu tư trung bình cho mỗi liên doanh là 49,35 tỷ USD, gấp 9,8 lần so với doanh nghiệp trong nước.

Trong những năm gần đây, sản lượng ô tô được sản xuất, lắp ráp trong nước liên tục tăng với tốc độ tăng trưởng bình quân hàng năm là 25-40% ( giai đoạn 1998-2002), đặc biệt là năm 2003 có tốc độ tăng trưởng lớn nhất là 79% so với năm 2002. Sản lượng ô tô sản xuất lắp ráp hàng năm trong thời kỳ này đat con số hơn 50.000 xe, đỉnh điểm là năm 2005 đạt 66.488 xe. Có được những con số khả quan đó đấy là do vào năm 2002, Nhà nước Việt Nam đã đưa ra chiến lược phát triển ngành công nghiệp ô tô Việt Nam (quyết địng số 177/2002/QĐ- Ttg) và năm 2004, Thủ tướng ký quyết định số 177/2004/QĐ-Ttg phê duyệt quy hoạch phát triển ngành công nghiệp ô tô Việt Nam đến năm 2010, tầm nhìn đến năm 2020. Các bản kế hoạch này đã có tác động tích cực đối với ngành công

nghiệp ô tô Việt Nam bằng cách đề ra những chiến lược ưu đãi và hỗ trợ sản xuất cho ngành thông qua các chính sách như đưa công nghiệp ô tô vào danh mục các ngành, các lĩnh vực khuyến khích đầu tư, ưu tiên vay vốn, hưởng ưu đãi về thuế thu nhập doanh nghiệp. Bên cạnh đó, chiến lược cũng đề ra những biện pháp nhằm bảo hộ ngành công nghiệp ô tô non trẻ của nước ta như xây dựng những rào cản về thuế đối với xe nhập khẩu.

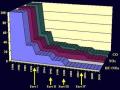

Hình 4: tăng trưởng về số xe ô tô được sản xuất lắp ráp trong nước từ năm 1998-2006

70000

60000

50000

Vietnamese

FDI JV

40000

30000

20000

10000

0

1998 2000 2002 2004 2006

Nguồn: Báo cáo thường niên của VAMA

Do có được nguồn vốn đầu tư lớn, cơ sở vật chất hiện đại, các liên doanh đã tạo ra sự tăng trưởng đáng kế. Từ sơ đồ trên ta có thể thấy rằng, trong giai đoạn 1998-2006 các doanh nghiệp có vốn đầu tư nước ngoài đã tạo ra gần 270.000 sản phẩm các loại, đóng góp 1.5 tỷ USD vào ngân sách nhà nước cũng như tạo ra hơn 50.000 công ăn việc làm. Tuy nhiên tỷ lệ sản xuất trong toàn ngành lại giảm dần do sự yếu kém của các doanh nghiệp trong nước. Trong năm 2003, năng lực sản xuất của các liên doanh chiếm 82 % tổng sản lượng của ngành. Tuy nhiên, trong hai năm tiếp theo tỷ lệ này đã giảm xuống còn 53.8% và 58.3% trong năm 2006.

80392

40853

39876

40141

42556

Hình 5: Năng lực sản xuất của VAMA

90000

80000

70000

60000

50000

40000

30000

20000

10000

0

1997

1999

2001

2003

2005

2007

26872

19556

13934

6870

5871

5932

Nguồn: www.vama. org.vn

Riêng đối với năm 2007 có thể coi là một năm tăng trưởng ngoạn mục của thị trường ô tô Việt Nam, với tổng sản lượng sản xuất ra đạt con số

80.392 xe, gấp đôi sản lượng năm 2006. Như vậy là sau một năm chịu nhiều áp lực từ thị trường và chính sách thuế, các hãng xe trong nước đã có thể khoá sổ mỉm cười với sản lượng xe bán ra đạt mức kỷ lục, hứa hẹn sẽ đạt được mục tiêu là 100.000 xe vào năm 2010.

Hình 6: Cấu trúc thị trường ô tô Việt Nam 2005-2007

45000

40000

35000

PC

M PV/SUV

comm. Vh

30000

25000

20000

15000

10000

5000

0

2005 2006 2007

Nguồn: Báo cáo về công nghiệp ô tô Việt Nam 2007-2010 của RNCOS