Pearson Correlation | .499** | .309** | .244** | .284** | .465** | .351** | 1 | .199** | |

Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | .000 | .002 | ||

N | 231 | 231 | 231 | 231 | 231 | 231 | 231 | 231 | |

TH | Pearson Correlation | .404** | .176** | .184** | .180** | .293** | .262** | .199** | 1 |

Sig. (2-tailed) | .000 | .007 | .005 | .006 | .000 | .000 | .002 | ||

N | 231 | 231 | 231 | 231 | 231 | 231 | 231 | 231 |

Có thể bạn quan tâm!

-

Các Biến Quan Sát Chính Thức Được Mã Hóa

Các Biến Quan Sát Chính Thức Được Mã Hóa -

Thực Trạng Gửi Tiền Của Khách Hàng Tại Các Nhtm Và Kết Quả Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiền Vào Ngân Hàng Thương

Thực Trạng Gửi Tiền Của Khách Hàng Tại Các Nhtm Và Kết Quả Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiền Vào Ngân Hàng Thương -

Thống Kê Mô Tả Dữ Liệu Mẫu Khảo Sát Về Mục Đích Sử Dụng Tiền Nhàn Rỗi Và Mục Đích Gửi Tiền Vào Ngân Hàng

Thống Kê Mô Tả Dữ Liệu Mẫu Khảo Sát Về Mục Đích Sử Dụng Tiền Nhàn Rỗi Và Mục Đích Gửi Tiền Vào Ngân Hàng -

Gợi Ý Chính Sách Làm Gia Tăng Sự Tác Động Của Các Nhân Tố

Gợi Ý Chính Sách Làm Gia Tăng Sự Tác Động Của Các Nhân Tố -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Anh/chị Đã Và Đang Sử Dụng Dịch Vụ Gửi Tiền Tại Những Ngân Hàng Nào?

Anh/chị Đã Và Đang Sử Dụng Dịch Vụ Gửi Tiền Tại Những Ngân Hàng Nào?

Xem toàn bộ 122 trang tài liệu này.

**. Correlation is significant at the 0.01 level (2-tailed).

(Nguồn: Theo phân tích của tác giả)

Kết quả ma trận hệ số tương quan cho thấy 7 biến độc lập có mối quan hệ tuyến tính tương đối chặt chẽ với biến phụ thuộc là Quyết định gửi tiền, các giá trị Sig. đều nhỏ hơn 0.05 và các hệ số tương quan giữa các biến dao động trong khoảng từ 0.404 đến 0.580.

Như vậy, tất cả các biến đầu đạt yêu cầu để đưa vào phân tích hồi quy tuyến tính bội và các thang đo trong kết quả khảo sát đã đo lường được các khái niệm nghiên cứu khác nhau. Kết quả của ma trận tương quan cho thấy biến độc lập “Cảm giác an toàn” có tác động cao nhất đối với biến phụ thuộc và biến độc lập có tác động ít nhất đến quyết định gửi tiền của khách hàng là “Nhận biết thương hiệu”.

4.2.5. Phân tích hồi quy tuyến tính bội

Phân tích hồi quy nhằm đánh giá độ phù hợp của mô hình mà tác giả đưa ra trong phần lý thuyết. Kết quả hồi quy với mục tiêu cuối cùng là kiểm định các giả thiết đặt ra và đồng thời đánh giá chiều tác động của nó cũng như mức độ tác động của các biến độc lập đến biến phụ thuộc.

Bảng 4.10. Kết quả đánh giá mô hình hồi quy

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | .798a | .636 | .625 | .36931 | 1.910 |

a. Predictors: (Constant), TH, LU, PV, SP, GTx, TT, AT

b. Dependent Variable: QDGT

(Nguồn: Theo phân tích của tác giả)

Kết quả cho thấy mô hình có R2 = 0.636 và R2 hiệu chỉnh = 0.625. Điều này nói lên độ thích hợp của mô hình là 62.5%, hay nói cách khác là 62.5% quyết định gửi tiền vào ngân hàng của khách hàng được giải thích là có sự tác động của 7 nhân tố nêu trên, còn lại 37.5% là do các nhân tố khác ảnh hưởng.

Bảng 4.11. Kết quả kiểm định mô hình hồi quy

ANOVAa

Sum of Squares | df | Mean Square | F | Sig. | ||

1 | Regression | 53.188 | 7 | 7.598 | 55.711 | .000b |

Residual | 30.415 | 223 | .136 | |||

Total | 83.603 | 230 |

a. Dependent Variable: QDGT

b. Predictors: (Constant), TH, LU, PV, SP, GT, TT, AT

(Nguồn: Theo phân tích của tác giả)

Kiểm định F trong bảng phân tích phương sai là phép kiểm định giả thiết về độ phù hợp của mô hình hồi quy tuyến tính tổng thể. Kết quả phân tích phương sai chỉ ra giá trị kiểm định F = 55.711, với Sig.= 0.000 < 0.05, nghĩa là các biến độc lập có quan hệ tuyến tính với biến phụ thuộc. Vậy mô hình hồi quy được xây dựng là phù hợp với bộ dữ liệu thu thập được.

Bảng 4.12. Mô hình hồi quy tuyến tính

Coefficientsa

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | -.059 | .204 | -.289 | .773 | |||

LU | .148 | .034 | .199 | 4.337 | .000 | .774 | 1.291 | |

SP | .164 | .040 | .187 | 4.075 | .000 | .774 | 1.293 | |

PV | .227 | .042 | .240 | 5.434 | .000 | .836 | 1.196 | |

AT | .183 | .040 | .230 | 4.605 | .000 | .655 | 1.527 |

TT | .128 | .038 | .161 | 3.371 | .001 | .713 | 1.402 |

GT | .104 | .039 | .129 | 2.674 | .008 | .697 | 1.434 |

TH | .113 | .031 | .156 | 3.608 | .000 | .868 | 1.152 |

a. Dependent Variable: QDGT

(Nguồn: Theo phân tích của tác giả)

Hệ số độ chấp nhận (Tolerance) thấp và hệ số VIF đều nhỏ hơn 2, chứng tỏ không xảy ra hiện tượng đa cộng tuyến và không có mối tương quan chặt chẽ giữa các biến độc lập.

Phân tích hồi quy tương quan các nhân tố cho thấy 7 thành phần nêu trên thể hiện chỉ số dự báo tốt cho quyết định gửi tiền của khách hàng, kết luận về kiểm định giả thiết của mô hình nghiên cứu như sau:

- Lợi ích tài chính có Sig. = 0.000 (<0.05), |t| = 4.337 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H1 được chấp nhận.

- Sản phẩm dịch vụ có Sig. = 0.000 (<0.05), |t| = 4.075 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H2 được chấp nhận.

- Năng lực phục vụ có Sig. = 0.000 (<0.05), |t| = 5.434 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H3 được chấp nhận.

- Cảm giác an toàn có Sig. = 0.000 (<0.05), |t| = 4.605 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H4 được chấp nhận.

- Sự thuận tiện có Sig. = 0.001 (<0.05), |t| = 3.371 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H5 được chấp nhận.

- Sự giới thiệu có Sig. = 0.008 (<0.05), |t| = 2.674 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H6 được chấp nhận.

- Nhận biết thương hiệu có Sig. = 0.000 (<0.05), |t| = 3.608 (>1.96), và hệ số beta dương nên nhân tố này có tác động cùng chiều đến Quyết định gửi tiền của khách hàng. Vậy giả thiết H7 được chấp nhận.

Như vậy, mô hình hồi quy phù hợp với các dữ liệu và các biến đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5%.

Từ kết quả phân tích hồi quy tuyến tính chỉ ra nhân tố Năng lực phục vụ có tác động lớn nhất đến Quyết định gửi tiền của khách hàng (β = 0.240), thứ nhì là Cảm giác an toàn (β = 0.230), kế đến là Lợi ích tài chính (β = 0.199), Sản phẩm dịch vụ (β = 0.187), Sự thuận tiện (β = 0.161), Nhận biết thương hiệu (β = 0.156) và thấp nhất là Sự giới thiệu (β = 0.129).

Mô hình mối tương quan hồi quy tuyến tính bội các nhân tố được biểu thị như sau:

QDGT = 0.199*LU + 0.187*SP + 0.240*PV + 0.230*AT + 0.161*TT + 0.129*GT + 0.156*TH

Trong đó:

QDGT: Quyết định gửi tiền của khách hàng LU: Lợi ích tài chính

SP: Sản phẩm dịch vụ PV: Năng lực phục vụ AT: Cảm giác an toàn TT: Sự thuận tiện

GT: Sự giới thiệu

TH: Nhận biết thương hiệu

Kiểm tra sự vi phạm các giả định trong hồi quy tuyến tính

Mô hình hồi quy tuyến tính bằng phương pháp OLS được thực hiện với một số giả định và mô hình chỉ thực sự có ý nghĩa khi các giả định này được đảm bảo.

Do vậy để đảm bảo cho độ tin cậy cho mô hình, việc dò tìm sự vi phạm các giả định là cần thiết.

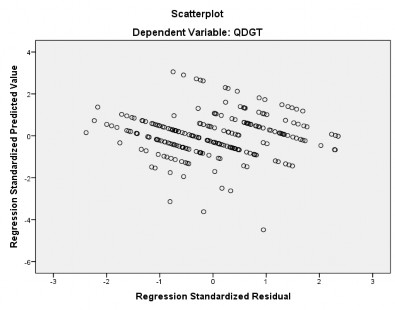

Về giả định liên hệ tuyến tính, biểu đồ phân tán Scatter Plot giữa các phần dư

chuẩn hóa (Standardized Residual) và giá trị dự đoán chuẩn hóa giúp chúng ta dò tìm xem dữ liệu hiện tại có vi phạm giả định liên hệ tuyến tính hay không. Kết quả đồ thị xuất ra cho thấy phần dư chuẩn hóa phân bổ tập trung xung quanh đường hoành độ 0, do vậy giả định quan hệ tuyến tính không bị vi phạm.

Hình 4.4. Biểu đồ phân tán Scatter Plot

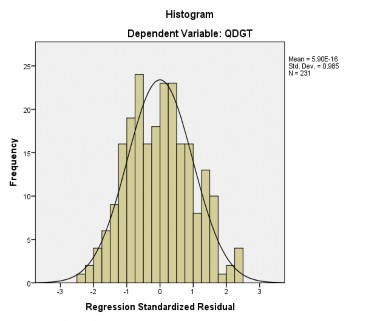

Giả định phân phối chuẩn của phần dư được kiểm tra qua biểu đồ Histogram và đồ thị P-P plot.

Hình 4.5. Biểu đồ Histogram

Từ biểu đồ ta thấy được, một đường cong phân phối chuẩn được đặt chồng lên biểu đồ tần số. Đường cong này có dạng hình chuông, phù hợp với dạng đồ thị của phân phối chuẩn. Giá trị trung bình Mean gần bằng 0, độ lệch chuẩn là 0.985 gần bằng 1, như vậy có thể nói, phân phối phần dư xấp xỉ chuẩn. Do đó, có thể kết luận rằng: Giả thiết phân phối chuẩn của phần dư không bị vi phạm.

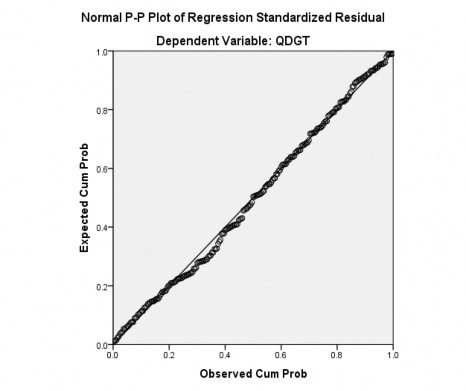

Ngoài cách kiểm tra bằng biểu đồ Histogram, thì P-P Plot cũng là một dạng biểu đồ được sử dụng phổ biến giúp nhận diện sự vi phạm giả định phần dư chuẩn hóa.

Hình 4.6. Đồ thị P-P plot

Qua biểu đồ ta thấy các điểm phân vị trong phân phối của phần dư tập trung thành một đường chéo, như vậy, giả định phân phối chuẩn của phần dư không bị vi phạm.

4.3. Thảo luận kết quả nghiên cứu

Kết quả nghiên cứu chỉ ra 7 nhân tố: Lợi ích tài chính, Sản phẩm dịch vụ, Năng lực phục vụ, Cảm giác an toàn, Sự thuận tiện, Sự giới thiệu và Nhận biết thương hiệu có tác động đến Quyết định gửi tiền vào NHTM của khách hàng cá

nhân, trong đó mức độ tác động của từng nhân tố khác nhau, cụ thể:

- Nhân tố Năng lực phục vụ có hệ số hồi quy cao nhất là 0.240, đây là nhân tố có tác động mạnh nhất đến sự lựa chọn ngân hàng để gửi tiền của khách hàng. Điều này cho thấy, một khi ngân hàng cung cấp sự phục vụ tốt thì khách hàng sẽ hài lòng và chắc chắn quay lại giao dịch trong những lần tiếp theo. Do đó, mỗi nhân viên cần được đào tạo kỹ về nghiệp vụ chuyên môn, kỹ năng giao tiếp, kỹ năng giải quyết vướng mắc, tạo được quan hệ tốt với khách hàng. Bên cạnh đó, việc khắc phục sự cố, xử lý lỗi giao dịch cần được thực hiện nhanh chóng, triệt để, hỗ trợ tối đa cho khách hàng nhằm mang đến chất lượng dịch vụ ngân hàng tốt nhất.

- Nhân tố xếp thứ hai có tác động đến quyết định gửi tiền của khách hàng là Cảm giác an toàn, nhân tố này có hệ số hồi quy là 0.230. Khách hàng giao dịch gửi tiền tại ngân hàng thường có xu hướng lựa chọn những ngân hàng uy tín, đáng tin cậy trên thị trường, nên việc ngân hàng kinh doanh hiệu quả, đảm bảo tài chính tốt sẽ tạo dựng niềm tin nơi khách hàng. Có thể nói, việc nâng cao năng lực tài chính của ngân hàng là vô cùng cần thiết trong xu thế hội nhập quốc tế hiện nay, có như vậy mới có thể nâng cao khả năng cạnh tranh, giảm rủi ro, có điều kiện thu hút thêm vốn, mở rộng mạng lưới, tăng cường cơ sở vật chất. Ngoài ra, cùng với sự bùng nổ công nghệ thì các ngân hàng cũng cần chú trọng đầu tư công nghệ ngân hàng hiện đại mang tính bảo mật cao, tạo sự yên tâm và tin tưởng cho khách hàng.

- Nhân tố xếp thứ ba có tác động đến quyết định gửi tiền của khách hàng là Lợi ích tài chính, nhân tố này có hệ số hồi quy là 0.199. Điều này cho thấy khách hàng vẫn quan tâm đến lãi suất tiền gửi nhưng nó không còn là sự quan tâm hàng đầu khi lựa chọn ngân hàng để gửi tiền. Ngân hàng cần chú trọng xây dựng mức lãi suất cạnh tranh và chính sách phí dịch vụ hợp lý để thu hút khách hàng, nhưng vẫn cân đối đảm bảo hoạt động ngân hàng hiệu quả.

- Nhân tố kế tiếp là Sản phẩm dịch vụ có hệ số hồi là 0.187. Với nhu cầu ngày càng đa dạng của khách hàng thì việc đa dạng hóa sản phẩm là điều hết sức cần thiết, các ngân hàng cần thường xuyên khảo sát nhu cầu khách hàng để tung ra các sản phẩm tiền gửi phù hợp thị hiếu, việc xây dựng nhóm khách hàng mục tiêu cũng

có thể là một hướng đi tạo sự khác biệt trong sản phẩm giữa các ngân hàng. Ngoài ra, khách hàng cũng rất quan tâm đến các hình thức khuyến mãi và mong đợi nhận được nhiều ưu đãi từ ngân hàng, do đó, đa dạng các chương trình khuyến mãi kèm theo sản phẩm tiền gửi cũng là cách để thu hút khách hàng.

- Nhân tố Sự thuận tiện có hệ số hồi quy là 0.161. Khách hàng ngày nay có yêu cầu ngày càng cao trong giao dịch với ngân hàng. Với mạng lưới phân phối truyền thống thì bên cạnh vị trí thuận tiện, đi lại dễ dàng thì ngân hàng cũng cần nâng cao cơ sở vật chất, thoáng mát, sạch sẽ cùng trang thiết bị hiện đại để gia tăng thêm sự hài lòng cho khách hàng. Có thể mở thêm các điểm giao dịch tại các trung tâm thương mại lớn, siêu thị, sân bay… tạo điều kiện thuận tiện nhất cho khách hàng giao dịch mọi lúc mọi nơi. Với kênh phân phối hiện đại như ngân hàng điện tử thì cần được nâng cấp, bảo trì bảo mật thường xuyên để việc giao dịch được thuận lợi trôi chảy, tiết kiệm thời gian và chi phí của khách hàng.

- Nhân tố Nhận biết thương hiệu có hệ số hồi quy là 0.156. Điều này cho thấy khách hàng cũng có quan tâm đến việc lựa chọn thương hiệu ngân hàng để gửi tiền. Thời gian qua, nhiều vụ tai tiếng trong lĩnh vực ngân hàng đã có tác động bất lợi đến thương hiệu của ngành ngân hàng, chưa một ngân hàng nào tạo được sự tin cậy cao cho khách hàng. Do đó, các ngân hàng cần xây dựng cho mình chiến lược phát triển thương hiệu có quan hệ mật thiết với chiến lược kinh doanh của ngân hàng để đạt được mục tiêu lâu dài và bền vững.

- Nhân tố cuối cùng là Sự giới thiệu, nhân tố này có hệ số hồi quy thấp nhất là

0.129. Điều này cho thấy khách hàng ngày nay có khả năng tiếp cận với nguồn thông tin tài chính dễ dàng nên họ có thể tự tin đưa ra quyết định của mình, trong khi những lời giới thiệu chỉ mang tính chất tham khảo chứ không mang tính chất quyết định.

KẾT LUẬN CHƯƠNG 4

Chương 4 đã trình bày thực trạng gửi tiền của khách hàng tại các ngân hàng thương mại, tiếp đến phân tích và đánh giá số liệu của nghiên cứu các nhân tố ảnh hưởng đến quyết định gửi tiền vào NHTM của khách hàng cá nhân mà tác giả đã