CHƯƠNG 2

THỰC TRẠNG HUY ĐỘNG VỐN TIỀN GỬI NGÂN HÀNG NGÂN HÀNG VIỆT NAM THỊNH VƯỢNG

-CHI NHÁNH KINH ĐÔ

2.1. Giới thiệu Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

2.1.1. Lịch sử hình thành và phát triển của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

Ngân hàng Việt Nam Thịnh Vượng được thành lập theo Giấy phép hoạt động số 0042/NHGP của Thống đốc Ngân hàng Nhà nước Việt Nam cấp ngày 12 tháng 8 năm 1993 với thời gian hoạt động 99 năm. Ngân hàng bắt đầu hoạt động từ ngày 04 tháng 9 năm 1993 theo Giấy phép thành lập số 1535/QĐ-UB ngày 04 tháng 09 năm 1993. Sau 26 năm hoạt động, Ngân hàng Việt Nam Thịnh Vượng đã nâng vốn điều lệ lên 6.847 tỷ đồng, phát triển mạng lưới lên hơn 200 điểm giao dịch, với đội ngũ trên 7.000 cán bộ nhân viên.

Là thành viên của nhóm 12 ngân hàng hàng đầu Việt Nam (G12), Ngân hàng Việt Nam Thịnh Vượng đang từng bước khẳng định uy tín của một ngân hàng năng động, có năng lực tài chính ổn định và có trách nhiệm với cộng đồng. Để đạt được tầm nhìn đầy tham vọng, Ngân hàng Việt Nam Thịnh Vượng đã triển khai chiến lược tăng trưởng quyết liệt trong giai đoạn 2012 - 2017 với sự hỗ trợ của công ty tư vấn hàng đầu thế giới McKinsey. Với chiến lược này, Ngân hàng Việt Nam Thịnh Vượng nỗ lực tăng trưởng hữu cơ trong các phân khúc khách hàng mục tiêu, khẩn trương xây dựng các hệ thống nền tảng để phục vụ tăng trưởng, và luôn chủ động theo dõi các cơ hội trên thị trường.

Giới thiệu về chi nhánh: Ngày 18/7/2008, Ngân hàng Việt Nam Thịnh Vượng khai trương Chi nhánh Kinh Đô tại địa chỉ 292 Tây Sơn, quận Đống Đa, Hà Nội. Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôlà chi nhánh cấp I thứ 5 của Ngân hàng Việt Nam Thịnh Vượng đồng thời cũng là điểm giao dịch thứ 48 của Ngân hàng Việt Nam Thịnh Vượng trên địa bàn Hà Nội,là điểm giao dịch thứ 135 trên toàn hệ thống. Với mạng lưới hoạt động trải khắp các thành phố lớn trong cả nước, Ngân hàng Việt Nam Thịnh Vượng hiện là 1 trong 5 NHTM cổ phần

có mạng lưới giao dịch lớn nhất Việt Nam.

Trong quá trình hình thành và phát triển của mình thì Chi nhánh Kinh Đô đã có những bước đi mạnh mẽ, táo bạo và đạt được những thành công rực rỡ. Với chính sách bán lẻ Chi nhánh Kinh Đô đang hướng vào các doanh nghiệp vừa và nhỏ, thậm chí “siêu nhỏ”, các hộ kinh doanh cá thể, các cá nhân mà thu nhập ở mức trung-bình khá trở lên. Chi nhánh luôn khẳng định mục tiêu phát triển là ngân hàng bán lẻ nhằm hướng tới thực hiện mục tiêu chung đến năm 2020 sẽ đưa Ngân hàng Việt Nam Thịnh Vượng từ nhóm ngân hàng giữa trở thành một trong top 3 ngân hàng bán lẻ hàng đầu Việt Nam và nằm trong Top 5 ngân hàng thương mại cổ phần Việt Nam.

Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô tập trung vào các lĩnh vực kinh doanh chính sau:

- Dịch vụ ngân hàng bán lẻ

- Dịch vụ tín dụng tiêu dùng

- Dịch vụ ngân hàng doanh nghiệp vừa và nhỏ

- Dịch vụ ngân hàng doanh nghiệp

- Dịch vụ ngân hàng doanh nghiệp lớn

- Hoạt động thị trường tài chính

- Hoạt động về định chế tài chính vâ ngân hàng giao dịch

- Hoạt động đầu tư

- Hoạt động ngân hàng đầu tư.

2.1.2. Mô hình hoạt động của Ngân hàng Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

Mô hình tổ chức của chi nhánh Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôđược xây dựng theo mô hình hiện đại hóa ngân hàng, theo hướng đổi mới và tiên tiến, phù hợp với quy mô và đặc điểm hoạt động của chi nhánh.

- Điều hành hoạt động của chi nhánh là giám đốc chi nhánh.

- Giúp việc điều hành chi nhánh có 01 phó giám đốc và 01 giám đốc dịch vụ, hoạt động theo sự phân công ủy quyền của giám đốc chi nhánh theo quy định.

PHÒNG | PHÒNG | |

KHÁCH | TỔ | DỊCH VỤ |

HÀNG | CHỨC | KHÁCH |

DOANH | HÀNH | HÀNG |

NGHIỆP | CHÍNH |

Có thể bạn quan tâm!

-

Các Hình Thức Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại:

Các Hình Thức Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại: -

Các Yếu Tố Ảnh Hưởng Đến Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại -

Kinh Nghiệm Tăng Cường Huy Động Vốn Tiền Gửi Của Một Số Ngân Hàng Thương Mại Và Bài Học Cho Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Kinh Nghiệm Tăng Cường Huy Động Vốn Tiền Gửi Của Một Số Ngân Hàng Thương Mại Và Bài Học Cho Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

Các Chính Sách Huy Động Vốn Tiền Gửi Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Các Chính Sách Huy Động Vốn Tiền Gửi Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

Chính Sách Khách Hàng Huy Động Vốn Tiền Gửi Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Chính Sách Khách Hàng Huy Động Vốn Tiền Gửi Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

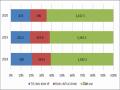

Kết Cấu Nguồn Vốn Tiền Gửi Theo Đối Tượng Khách Hàng Huy Động Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô2018-2020

Kết Cấu Nguồn Vốn Tiền Gửi Theo Đối Tượng Khách Hàng Huy Động Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô2018-2020

Xem toàn bộ 112 trang tài liệu này.

GIÁM ĐỐC CHI NHÁNH

PHÓ GIÁM ĐỐC

GIÁM ĐỐC DỊCH VỤ

KHÁCH HÀNG CÁ NHÂN

PHÒN G GIAO DỊCH

PHÒN G HỖ TRỢ

Hình 2.1. Mô hình hoạt động của ngân hàng Việt Nam thịnh vượng

– Chi Nhánh Kinh Đô

(Nguồn:Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô)

Phòng khách hàng cá nhân: là phòng nghiệp vụ trực tiếp giao dịch với khách hàng cá nhân để khai thác vốn bằng VND và ngoại tệ, thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của NHNN và trụ sở chính NGÂN HÀNG VIỆT NAM THỊNH VƯỢNG, trực tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ ngân hàng cho các khách hàng cá nhân.

Phòng khách hàng doanh nghiệp : là phòng nghiệp vụ trực tiếp giao dịch với khách hàng doanh nghiệp vừa và nhỏ để khai thác vốn bằng VND và ngoại tệ, thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành của NHNN và NGÂN HÀNG VIỆT NAM THỊNH VƯỢNG, trực tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ ngân hàng cho các doanh nghiệp vừa và nhỏ.

Phòng dịch vụ khách hàng: Thực hiện nghiệp vụ kế toán ngân hàng, dịch vụ thanh toán, tài khoản cho khách hàng. Huy động tiết kiệm, huy động và quản lý hoạt động nguồn vốn, đề xuất các chính sách lãi suất. Đảm bảo hoạt động của chi nhánh đúng quy chế tài chính ngân hàng. Chịu trách nhiệm về thu chi tiền mặt, giao dịch tiền mặt với ngân hàng nhà nước trên địa bàn, quản lý kho quỹ.

Phòng hỗ trợ : Phối hợp với các bộ phận kinh doanh thực hiện giải ngân, phát hành bảo lãnh, LC cho khách hàng đồng thời theo dõi và quản lý các hồ sơ tín dụng, đôn đốc phòng kinh doanh thực hiện các điều kiện theo phê duyệt tín dụng. Quản lý danh mục nợ xấu và các vấn đề liên quan đến việc xử lý nợ xấu tại chi nhánh. Đầu mối cung cấp thông tin, báo cáo liên quan đến hoạt động tín dụng có tác động từ bên ngoài (ngân hàng nhà nước, cơ quan thuế, hội sở chính,...).

Phòng tổ chức hành chính : Thực hiện nghiệp vụ công tác tổ chức, nhân sự cho chi nhánh. Đảm nhiệm công tác hành chính – tổng hợp , văn thư – lưu trữ. Phụ trách công tác thi đua khen thưởng, kỷ luật, thực hiện công tác thanh tra , giám sát quản lý tài sản cho chi nhánh.

2.1.3. Một số kết quả hoạt động chủ yếu của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

2.1.3.1. Kết quả hoạt động huy động vốn của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

Bảng 2.1: Kết quả hoạt động huy động vốn của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô giai đoạn 2018-2020

Đơn vị: Tỷ đồng

2018 | 2019 | 2020 | 2019/2018 | 2020/2019 | ||||||

GT | % | GT | % | GT | % | Số tiền | % | Số tiền | % | |

Tổng nguồn vốn huy động | 2,582.7 | 2,933.3 | 3,316.7 | 351 | 13.6 | 383.3 | 13.1 | |||

Phân theo ngoại tệ | ||||||||||

VNĐ | 2,306 | 89.3 | 2,653.3 | 90.5 | 3,016.7 | 91.0 | 347.3 | 15.1 | 363.3 | 13.7 |

Ngoại tệ (quy đổi) | 276.7 | 10.7 | 280 | 9.5 | 300 | 9.0 | 3.3 | 1.2 | 20 | 7.1 |

Phân theo kỳ hạn | ||||||||||

Ngắn hạn | 2,160 | 83.6 | 2,500 | 85.2 | 2,864.7 | 86.4 | 340 | 15.7 | 364.7 | 14.6 |

Trung, dài hạn | 422.7 | 16.4 | 433.3 | 14.8 | 452 | 13.6 | 11 | 2.5 | 19 | 4.3 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh chi nhánh năm 2018-2020)

Tính đến ngày 31/12/2020, tổng nguồn vốn huy động được là 3,316.7 tỷ đồng. Trong đó: nguồn vốn bằng VNĐ 3,016.7 tỷ đồng (chiếm 91%), nguồn vốn bằng ngoại tệ là 300 tỷ đồng (chiếm 9%). Trong 3 năm 2018-2020 mỗi năm tổng nguồn vốn huy động đề tăng trên 13%.

Trong năm 2020, có nhiều biến động đã ảnh hưởng lớn đến hoạt động sản xuất kinh doanh của các doanh nghiệp và các tầng lớp dân cư, nhưng tình hình huy động vốn của các NHTM trên địa bàn vẫn tương đối thuận lợi. Hơn nữa tình hình cho vay tại các NHTM ngày càng thắt chặt, nên các doanh nghiệp phải tận dụng tối đa nguồn vốn tự có và tự điều hòa trong nội bộ doanh nghiệp để duy trì hoạt động sản xuất kinh doanh, đồng thời lãi suất tiền gửi cũng liên tục giảm nhưng nguồn vốn nhàn rỗi gửi vào NHTM vẫn tăng khá mạnh.. Để đạt được kết quả này, Chi nhánh đã không ngừng chủ động, linh hoạt nắm bắt tình hình diễn biến của thị trường cũng

như hoạt động của khách hàng để triển khai các sản phẩm dịch vụ mới, các chính sách khách hàng phù hợp, có tính cạnh tranh cao, nhằm duy trì mối quan hệ tốt với khách hàng truyền thống và thu hút ngày càng nhiều khách hàng mới.

Là một ngân hàng có bề dày kinh nghiệm đi vào hoạt động đã lâu, Ngân hàng Việt nam thịnh vượng – chi nhánh Kinh Đô đến nay luôn phát triển, tạo dựng hình ảnh vững chắc về một ngân hàng có chất lượng phục vụ uy tín với khách hàng cũng như các tổ chức tín dụng khác. Chính vì vậy, trước áp lực cạnh tranh khốc liệt của thị trường, Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô vẫn khẳng định được vị thế và tạo được niềm tin với khách hàng.

2.1.3.2. Kết quả hoạt động sử dụng vốn Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

Bảng 2.2: Dư nợ cho vay của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô giai đoạn 2018-2020

Đơn vị: Tỷ đồng

2018 | 2019 | 2020 | 2019/2018 | 2020/2019 | |||

Số tiền | % | Số tiền | % | ||||

Tổng dư nợ | 2,489 | 2,754 | 2,889 | 265 | 10.65 | 135 | 4.90 |

Phân theo kỳ hạn | |||||||

Ngắn hạn | 1,698 | 1,856 | 1,964 | 158 | 9.31 | 108 | 5.82 |

Trung, dài hạn | 791 | 898 | 925 | 107 | 13.53 | 27 | 3.01 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh chi nhánh năm 2018-2020)

Tổng dư nợ trong giai đoạn 2018-2020 đều có sự tăng trưởng năm sau so với năm trước. Năm 2019 tăng 10.65% so với năm 2018 tương ứng tăng 265 tỷ đồng. Mặc dù, năm 2020 có rất nhiều khó khăn trong hoạt động tín dụng của chi nhánh. Nhưng với sự nỗ lực của tất cả nhân viên, lãnh đạo tại chi nhánh tổng dư nợ năm 2020 tăng 4.9% so với năm 2019 tương ứng tăng 135 tỷ đồng. Tuy nhiên để đánh giá chất lượng hoạt động tín dụng cần xem xét nhiều yếu tố khác như: tỷ lệ nợ xấu, tỷ lệ trích dự phòng rủi ro…

2.1.3.3. Kết quả hoạt động kinh doanh Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

Trong vài năm gần đây kết quả hoạt động của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô không có những con số tăng trưởng ấn tượng.

Năm 2018, mặt dù hoạt động kinh doanh vẫn gặp nhiều khó khăn nhưng Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô vẫn nỗ lực phấn đấu hoàn thành kế hoạch chênh lệch thu chi Ngân hàng Việt Nam Thịnh Vượng giao, đảm bảo thu nhập cho cán bộ công nhân viên ổn định. Lợi nhuận năm 2012 đạt 25.3 tỷ đồng đạt 108% kế hoạch, trích thêm 38 tỷ dự phòng rủi ro, đủ theo quy định. Thu dịch vụ ròng của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô đạt 13.4 tỷ đồng chiếm 35%/tổng chênh lệch thu chi của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô.

Năm 2019, Lợi nhuận trước thuế đạt 41.25 tỷ đồng đạt 102% kế hoạch, trích thêm 54.3 tỷ dự phòng rủi ro, đảm bảo quỹ dự phòng rủi ro đúng theo quy định. Năm 2018, tuy gặp nhiều khó khăn song thu dịch vụ ròng của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô vẫn tăng đạt 15.25 tỷ đồng tăng so với năm 2018 là 13.8%.

Thu dịch vụ ròng năm 2020 đạt 17.75 tỷ tăng trưởng 16.4% đạt 93% kế hoạch, tăng trưởng so với năm 2019. Trong đó, nguồn thu tập trung chủ yếu vào các dòng dịch vụ thanh toán, bảo lãnh, tài trợ thương mại, các dòng dịch vụ bán lẻ có bước tăng trưởng tích cực hơn tuy nhiên do đặc thù sản phẩm bán lẻ nên tỷ trọng/tổng thu dịch vụ còn khiêm tốn: Thu từ dịch vụ thanh toán đạt 5.2 tỷ, chiếm 29%; Thu từ dịch vụ bảo lãnh đạt 5.8 tỷ, chiếm 33%; Thu từ tài trợ thương mại đạt 3.35 tỷ, chiếm 19%... Thu từ dịch vụ kinh doanh ngoại tệ & phái sinh đạt 2.45 tỷ đ, tăng trưởng 32% so với năm trước, đặc biệt năm 2020 chi nhánh tích cực triển khai các sản phẩm phái sinh, làm tăng thêm nguồn thu phí kinh doanh ngoại tệ và quan trọng hơn đáp ứng tốt hơn nhu cầu kinh doanh của khách hàng.

Trong điều kiện kinh doanh năm 2020, các TCTD tiếp tục phải thực hiện các biện pháp hỗ trợ thị trường, trong đó lãi suất cho vay được điều hành theo hướng giảm nhanh và mạnh, làm thu hẹp chênh lệch lãi suất cơ bản (NIM) huy động vốn

và NIM cho vay của chi nhánh. Để đạt mục tiêu lợi nhuận, ổn định thu nhập, và trích đủ dự phòng rủi ro theo quy định, chi nhánh tập trung gia tăng doanh số hoạt động dịch vụ khác, huy động vốn, cải thiện chất lượng tín dụng, chất lượng và giá trị tài sản đảm bảo giảm thiểu chi phí trích dự phòng rủi ro, nỗ lực thu lãi đến hạn, thu nợ hạch toán ngoại bảng, tiết kiệm chi phí hoạt động... Kết quả: Chênh lệch thu chi đạt 83.5 tỷ đồng, hoàn thành 101% kế hoạch, không tính thu nợ hạch toán ngoại bản tăng trưởng 20% so với năm trước, lợi nhuận trước thuế đạt 68 tỷ đồng, hoàn thành 112% kế hoạch, trích dự phòng rủi ro thêm 10 tỷ đảm bảo quỹ dự phòng rủi ro đủ theo quy định, trả nợ quỹ dự phòng rủi ro về HSC 15 tỷ đạt 275% kế hoạch năm. Đóng góp vào hiệu quả chung đó là hiệu quả điều hành tích cực các nguồn thu và kiểm soát chặt chẽ chi phí theo định mức kế hoạch:

- Thu nhập từ hoạt động huy động vốn: 39 tỷ đồng, NIM đạt 1.77%. Đây là kết quả của việc kiểm soát chặt chẽ NIM huy động vốn theo mục tiêu đề ra. Tích cực phát triển tín dụng, phát triển khách hàng sử dụng dịch vụ khác làm gia tăng đáng kể số dư tiền gửi KKH, góp phần không nhỏ giảm chi phí vốn, cải thiện NIM huy động.

- Thu nhập từ tín dụng: đạt 44.98 tỷ đồng, NIM đạt 2.02% (bao gồm thu lãi treo). Để đạt được kết quả đó, chi nhánh điều hành linh hoạt lãi suất cho vay theo từng đối tượng khách hàng, tính chất khoản vay đảm bảo đúng quy định, gia tăng thị phần, theo dõi sát dòng tiền của khách hàng quyết định kỳ hạn cho vay phù hợp, tăng tối đa hiệu quả từ vòng quay sử dụng vốn, kiểm soát chặt chẽ chất lượng tín dụng, gia tăng dư nợ bình quân vượt mục tiêu, tăng trưởng 13% so với năm 2018 là kết quả tích cực làm gia tăng nguồn thu từ tín dụng.

- Thu nợ hạch toán ngoại bảng đạt 15.03 tỷ đồng, hoàn thành 120% kế hoạch, là kết quả tích cực của việc điều hành và triển khai quyết liệt công tác thu nợ hạch toán ngoại bảng.

2.2 Phân tích thực trạng huy động vốn tiền gửi của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô